原文:《 加密友好銀行Silvergate 瀕臨倒閉的一些事實和原因及關聯方風險分析》

Silvergate Capital Corporation(SI) 作為曾經全美唯三的加密友好銀行(另外兩家分別是Signature Bank和Metropolitan Bank),也是加密業務體量佔比最高、業務發展最為激進的銀行,扮演了機構和交易所之間法幣與加密貨幣流通的重要角色。在加密貨幣市場整體還處於牛市時,Silvergate也曾經是美股市場最受關注的標的之一。從2019年11月上市初的$12.75每股,一度緊隨BTC走勢,在21年11月最高漲至$239.26。在22年SI股價逐漸走低,FTX暴雷事件之後,市場普遍猜測Silvergate與FTX和Alameda之間的業務往來,大量的傳統基金,包括索羅斯的基金,加入做空SI,使得該股票一度成為全美做空最多的股票。近期,在Silvergate發出公告延遲向SEC提交22年審計報告,並稱其業務有相當大的風險不可持續經營,更使得股價快速下滑至歷史新低$5.77。大量的加密合規機構紛紛表示停止與Silvergate的合作關係。筆者查閱了SI已經披露的21年年報、22年未經審計的財務數據及多份公開資料,在本文中分析了其業務瀕臨倒閉的原因,呈現數據背後的真相。

從SI已經披露的年報來看,SI主要業務收入來自以下幾方面:

零息成本吸收用戶存款,轉存至其他銀行,賺取息差;

投資低風險的固定收益產品,例如房貸抵押債券(MBS),賺取投資收益;

通過自建的SEN網絡,為自有客戶群提供7*24法幣和加密貨幣之間的交易,收取交易手續費;

通過平台SEN Leverage,為加密行業內機構提供以BTC為質押品的美元貸款,收取利息收入

在2022年之前,伴隨著加密行業整體發展,SI的業務收入持續快速增長。 2017年至2021年,SI每年淨收入分別為764萬、2233萬、2484萬、2603萬和7551萬美元。 2022年前三季度累計淨收入4060萬美元、交易所客戶數108、機構客戶數1069,然而全年淨虧損10億美元。主要業務虧損發生在FTX暴雷後的22年Q4,下面從SI的業務收入來源逐一分析。

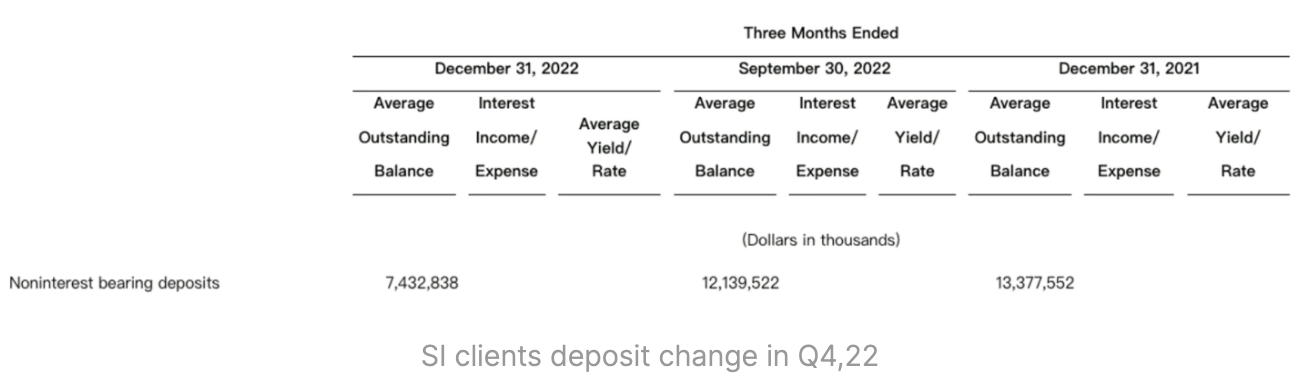

首先,SI作為全美業務體量佔比最大的加密友好銀行,在過往財報中一直引以為傲他們可以零息成本吸收用戶的巨額美元活期存款,也就是說客戶可以隨時提取在SI的這些活期存款。作為銀行來說,客戶存款屬於銀行的負債,從下面的財務數據可以看出,Q4客戶提取美元存款達47.06億美元。可以看出,儘管SI在FTX暴雷後披露和他們的業務往來僅限於存款,但用戶並不這樣認為。

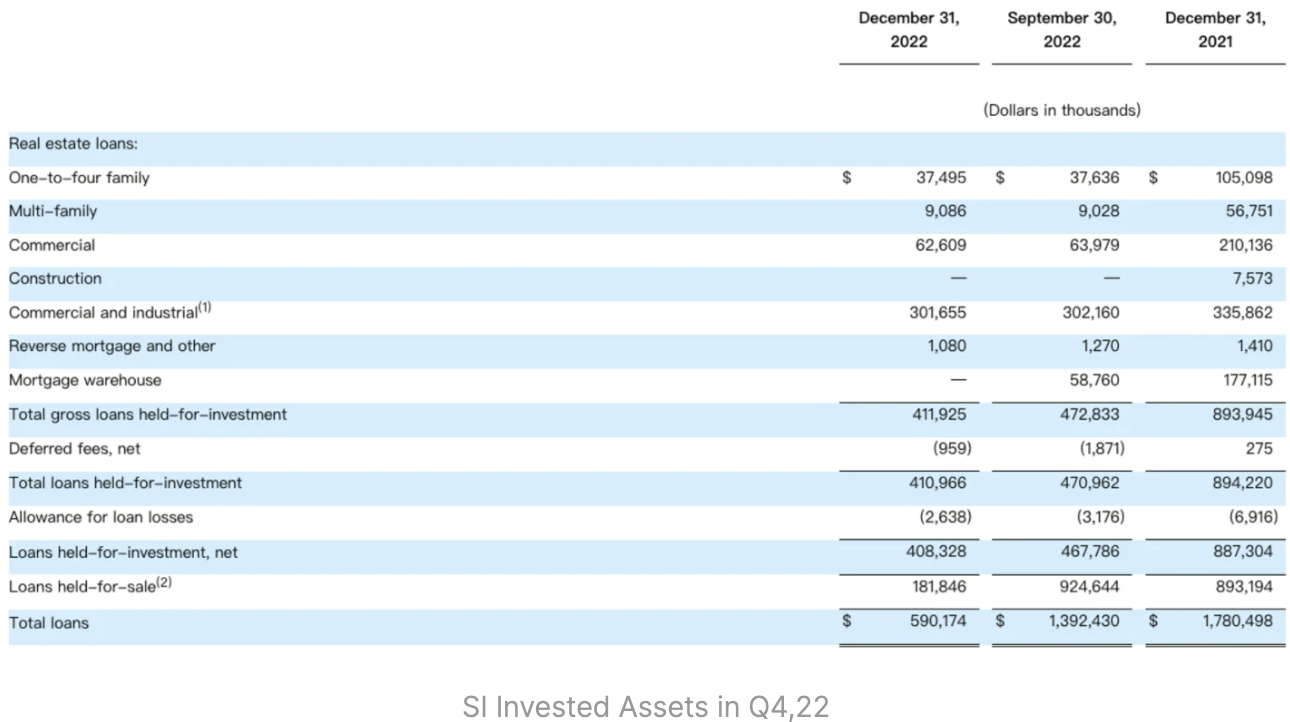

前面提到,SI將客戶存款的美元一小部分存在其他銀行賺取息差,而大部分用於投資固定收益等證券獲取投資收益,還有一部分通過SEN Leverage發放美元貸款給機構。 22年三季度末,其他銀行存款和投資證券及SEN Leverage這三者佔SI全部資產的比例分別為9.09%、80.79%和9.67%。那麼這些投資的證券都包括哪些資產呢?如下表所示,這類資產包括房地產貸款、SEN機構貸款(Commercial and industrial)、和持有至到期的債券。

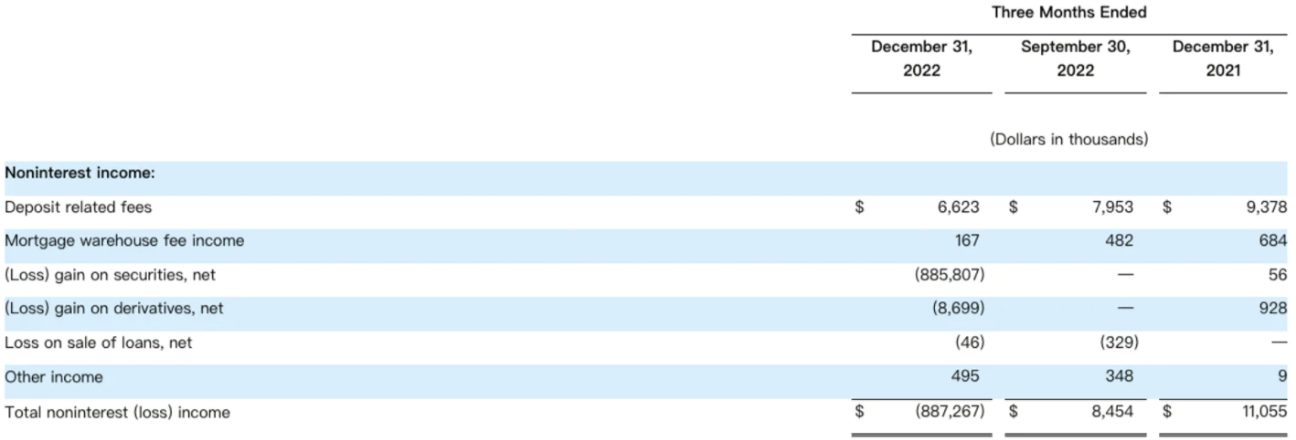

22年Q4,SI為了應付大額客戶提款,只能賣出大部分的投資證券,並確認大量浮虧。這裡解釋下,SI在低利率環境下投資的類債券產品,在22年整體加息背景下,債券面值縮水,體現為賬面浮虧。在短時間賣出後,即當期確認這部分虧損。從下面的損益表上可以看出,這是構成22年全年虧損的主要原因,共計虧損8.87億美元。

也就是說,SI使用客戶存款的短週期資金,投資了相對較長周期的證券或發放貸款,在面臨客戶提款需求,只能割肉賣出債券。換句話說,又是一個短借長貸、期限錯配導致用戶擠兌提款的流動性事故。 22年四季度,SI還發生了什麼其他的事故還需要等到審計後的年報披露再看。作為普通投資人,更關心的還是是否還有其他機構可能會因此而繼續暴雷呢?大眾的目光轉向了曾公佈申請SEN Leverage的槓桿囤幣大戶,MicroStrategy。

根據MicroStrategy(MSTR)在22年3月份的公告中,其全資子公司MacroStrategy通過SEN Leverage借款2.05億美元。筆者查閱了這份公告及詳細的借款合同,了解到如下一些信息。 SEN初始質押率LTV(貸款金額/質押物價值)為25%,也就是說客戶需要抵押價值4倍於貸款金額的BTC申請貸款。貸款存續期間,如果質押品BTC價格下滑至總質押金額小於貸款金額的2倍,也就是LTV大於50%時,客戶需要補充質押品價值回到貸款餘額的4倍,也就是降低LTV至25% 。按照質押率25%的要求,以及3月20日BTC平均價格$42,000來看,MSTR至少質押了1.95萬BTC,在BTC下降至$21,000時應該已經補充過質押品。如果一次性賣出這些質押的BTC,確實會對目前流動性較低,日交易量在1萬BTC附近的主流交易所構成較大衝擊。

參考資料:

Silvergate Bank 2021年年報: https://www.sec.gov/ix?doc=/Archives/edgar/data/0001312109/000131210922000051/si-20211231.htm

Silvergate Bank 2022年財務數據: https://ir.silvergate.com/news/news-details/2023/Silvergate-Capital-Corporation-Announces-Fourth-Quarter-2022-Results/default.aspx

MicroStrategy的全資子公司MacroStrategy向Silvergate Bank借款$205million協議: https://www.sec.gov/Archives/edgar/data/1050446/000119312522087494/d312252dex41.htm

MicroStrategy 2022年財務數據: https://www.microstrategy.com/en/investor-relations/press/microstrategy-announces-fourth-quarter-2022-financial-results_02-02-2023

免責聲明

本文所載的全部內容僅作參考之用,不構成對任何人的投資建議。本文所載資料的來源被認為是可靠的,但不保證其準確性和完整性,也不保證所包含信息和建議不會發生任何變更,並且不對使用本文所包含的才材料產生的任何直接或間接損失或與此相關的其他任何損失承擔任何責任。

APP

APP