被清算的ETH

2022年6月18日是一個注定在加密資產行業中被記錄入史冊的日子——在這一天,作為加密資產領頭羊的比特幣和以太坊都遭受了前所罕見的暴跌。

在這一天中,加密資產行業的第二大資產——以太坊在當日暴跌7.3%,最低價格僅為1000美元,為2021年1月以來的最低水平。距此前最高位下跌近80%。

另據Coinglass數據,截止6月18日23時,加密資產領域總共有7.7萬個賬號被爆倉,總金額為2.7億美元。 Luna崩盤、Celsius資不抵債、stETH脫錨,各種利空消息被不斷兌現,失去了信心的市場持續不斷地下跌,同時帶動加密資產的價格不斷觸及新低。

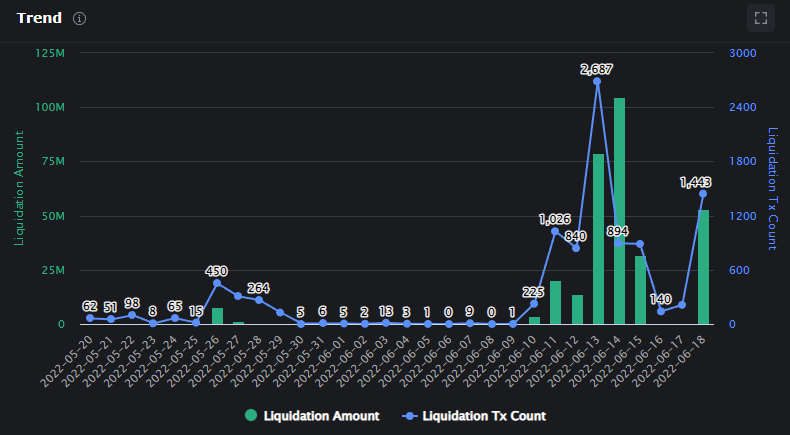

以太坊與比特幣的大規模下跌增加了市場的恐慌情緒,陷入恐慌的投資者們不斷地拋售手中持有的加密資產,造成了它們的價格的紛紛下壓。價格的下跌帶來的是鏈上大批以太坊的被清算,根據eigenphi.io提供的數據,僅僅在6月16日一天,就有894個以太坊賬戶遭到清算,被清算的以太坊總金額高達104,640,734.71美元。

Figure 1,近30日內被清算的以太坊賬號數和總價值,圖源:eigenphi.io

但6月16日的以太坊清算額度較之總額度來說仍然只是一小部分。

據parsec.finance數據顯示,在1100到1250美元之間,存在總計近10億美元的鏈上借貸清算額度,而這些額度主要由Maker、Aave和Compound組成。

以太坊的清算邏輯在於,當質押資產的價格下降,導致質押資產的價值低於借貸資產的價值的時候,一定比例的質押資產將會被賣出,同時被清算的用戶還需要繳納一筆資金作為懲罰。

以加密資產行業的著名VC三箭資本來說,在以太坊價格連續下跌的情況下,三箭資本的地址連續不斷地遭到清算,有的地址甚至被清算了20次之多。

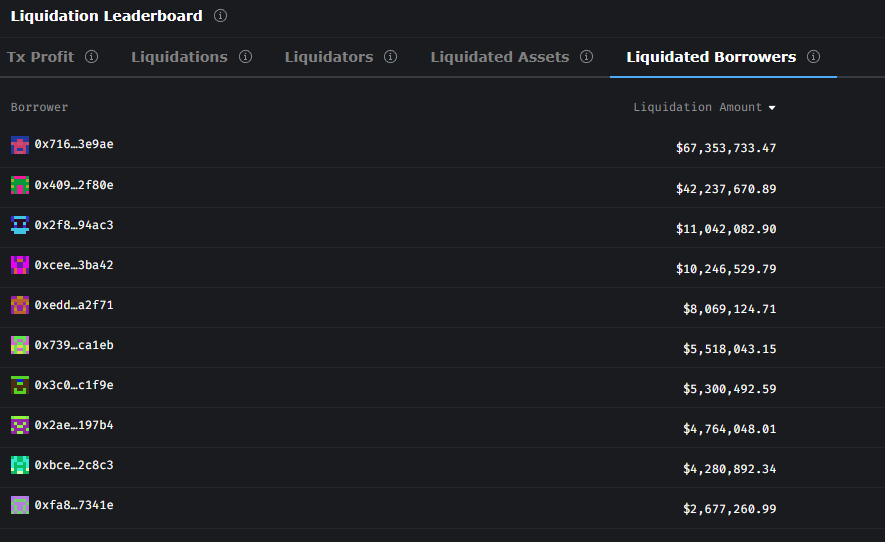

以太坊價格的下跌所帶來的連續清算使得許多賬戶損失慘重。根據eigenphi上的數據顯示,被清算的頭部賬戶損失質押的以太坊價值高達千萬餘元。而其中損失最嚴重的地址0x716034C25D9Fb4b38c837aFe417B7f2b9af3E9AE為例,該地址一共經歷了21次清算,在清算中的損失高達6700多萬美元。

Figure 2,被清算數額最大的地址一覽,數據來源:eigenphi.io

2022年是機構抱團進場之後遭遇熊市的第一年,在此前牛市的刺激下,逐利的機構紛紛通過循環槓桿的方式追逐利潤。在通證價格上漲的時候,這種操作毫無疑問地能夠帶來成倍的利潤;但如果通證價格下跌,連環不斷的清算便是不可避免的事情。

三箭資本的槓桿業務邏輯

在整個加密資產行業的悲觀情緒裡,另一個極重磅的消息吸引了整個加密資產行業的關注和討論——三箭資本創始人Zhu Su表示“我們正在與有關方面進行溝通,並致力於將問題解決。”

Figure 3,Zhu Su的推特截圖

在Zhu Su語焉不詳的推特之前,關於三箭資本深陷資產流動性危機、資不抵債的消息便在整個加密資產行業的討論中不斷發酵-----三箭資本的遭遇是連鎖性和災難性的。因為,Luna從數百億美元估值的項目近乎歸零,讓三箭重創;在此之後,三箭資本開始不斷地拋售stETH以換取ETH來償還債務。

令三箭資本雪上加霜的是,隨著ETH的價格暴跌,其質押的以太坊也遭遇了連續不斷的清算。

其層層循環使用以太坊槓桿加碼的邏輯是:先將以太坊質押到Lido中換取錨定於ETH的穩定通證stETH,在使用stETH質押到Aave等平台換取穩定資產再進行投資。

層層加碼保證三箭資本得以低成本、高槓桿進行各個領域的投資。連續加槓桿的行為保證了在市場利好的情況下得以獲得極其豐厚的盈利;

但由於槓桿向來是一種高風險和高回報的金融手段,一旦槓桿逆了市場週期,所迎來的就只能是清算。

三箭的自救

從這波熊市引發的連鎖危機來看,三箭資本並非沒有想過自救。

最明顯的一個手段是它不斷地拋售手裡的stETH換回ETH以補充其保證金。

三箭資本對於stETH的拋售導致了stETH和ETH的比例一度脫鉤到1stETH = 0.94ETH;

除此之外,三箭資本從Curve中抽出了12.7萬枚stETH的流動性。

自救措施還不止於此,在Zhu Su發表完“正在解決問題”的推特之後,8BlockCapital的交易負責人Danny就表示其在三箭資本交易賬戶中的100萬美元被提取;

同時,有多個DeFi協議聲稱其存放在三箭資本OTC平台的資金下落不明。這些資產是三箭資本對其進行了種子輪融資之後對其提出的Treasury管理提議,該管理提議要求這些協議交由三箭資本旗下的OTC平台管轄。

作為回報,三箭資本向他們許諾8%的年收益率。

但整場自救行動在潑天的以太坊暴跌行情中,收效甚微。

在6月17日的《華爾街日報》的文章中提到,三箭資本正在考慮出售資產以獲得救助。其聯合創始人Kyle Davies在接受采訪時表示,三箭資本已經聘請法律和財務顧問幫助其為投資者和貸方制定解決方案。

但三箭資本是否能夠有驚無險地度過這一難關,仍然是一件需要通過時間來檢驗的事情。

結語

Luna價格崩盤、Celsius資不抵債,三箭資本深陷資產流動性危機,它們毫無疑問都是2022年加密資產行業寒冬中的犧牲者。

但這或許只是整個冬季中的第一波寒潮,在此之後是否還會有更多的VC或者加密資產項目受到波及,都是無法預知的。

這一場寒冬似乎並未結束,行業的鍊式反應之下,或許還有更多的犧牲者。

Celsius的資不抵債可能會引起另外一種令人擔憂的聯想——投資Celsius的Tether將會如何自處?

Tether發行的穩定通證USDT一向被認為是加密資產行業的一般等價物,那麼,Celsius的倒下是否意味著Tether可能會受到波及?

在這個加密資產行業的寒冬裡,是否真的存在那麼一個所謂的“雷曼時刻”?如果它一旦出現,給加密資產行業將帶來怎樣的影響?

但我們始終相信的另一點在於,儘管有許多項目和VC可能會在這一場熊市中倒下,但加密資產行業仍然會有觸底反彈的一天。

這就正如世界經濟在經歷了1929年的大蕭條、1973年布雷頓森林體系的崩潰以及2007年的大衰退之後,仍然能夠繼續向前一般。加密資產行業曾經經歷過不止一次熊市,但它總會重新衝上一個新的高峰。

行業總會向前,但波折的過程永遠會留下犧牲者。市場有風險,投資需謹慎,這個已經早已無數次被提及的準則時至今日依然言猶在耳。有無數的投資者曾經,或正在為他們輕率或激進的資本運作方式付出代價,而如今的UST、Luna、Celsius與三箭資本,終究不過是這個準則的又一筆新的註解而已。

APP

APP