比特幣價格從2.45萬美元的回升跌至1.85萬美元,創下熊市週期的第二個底部。這使超過11.8%的比特幣供應重新陷入未實現損失,於是我們對市場下行風險和熊市底部形成的可能性進行了深入探索。

最近比特幣市場經歷了一次強勁的反彈,從當前熊市的第二低點(18649 美元)反彈至21758 美元的峰值,但仍穩定在三個月前已經形成的整合範圍內。

自8 月中旬以來,市場不斷從盤整的高位回落,當時的最高點約為2.45萬美元。隨著本週市場觸及區間低點,我們觀察到此過程中從未實現盈利轉為未實現虧損的比特幣數量。這些變動為我們提供了關於比特幣積累的寶貴見解,以及在既定盤整區間內基礎成本的集中度。

本文,我們將著重介紹鏈上基礎成本的概念,以及比特幣的盈利能力。我們還將分析一個非常罕見的事件,最近幾週發生了三筆約5000BTC鯨魚規模的交易,這些比特幣被持有的時間為7~10 年,於2013 年12 月開始持有,實現了超過1.63 億美元的利潤。

比特幣:第37週的價格

熊市的普遍下跌

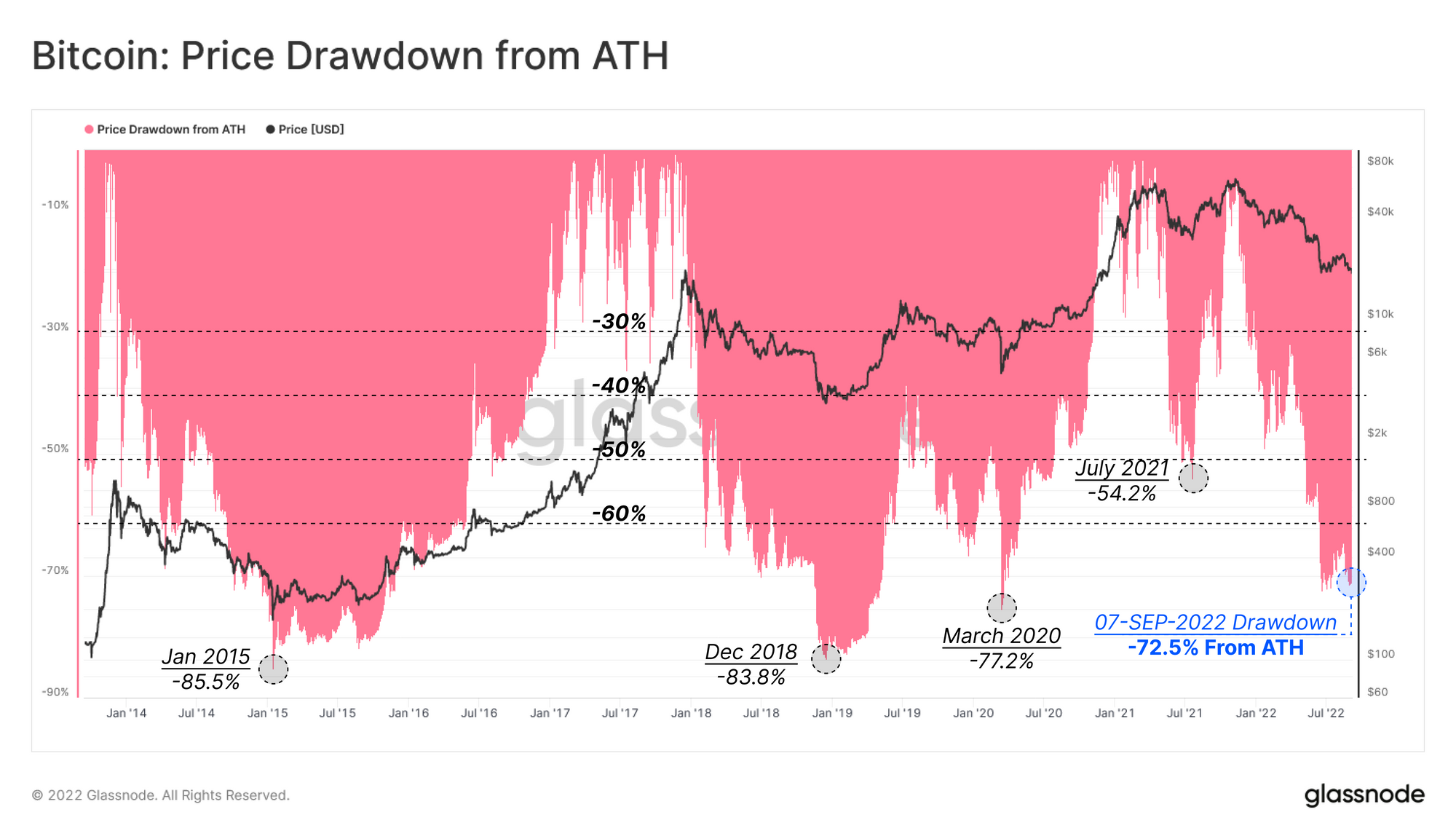

自2021 年11 月ATH 以來,比特幣已有10個月處於持續的下跌趨勢中。本週,比特幣現貨價格觸及18649 美元,從周期頂部回落72.5%,創下局部第二低點。從回落百分比的角度來看,與之前的熊市週期底部相比,2022年的收縮並不明顯。 2015 年、2018 年和2020 年的低點從ATH回落百分比達到了77% 以上。

然而,即使回撤幅度較小,這個熊市的損失也可以視為歷史上最大的虧損規模。

比特幣:從ATH回落的價格

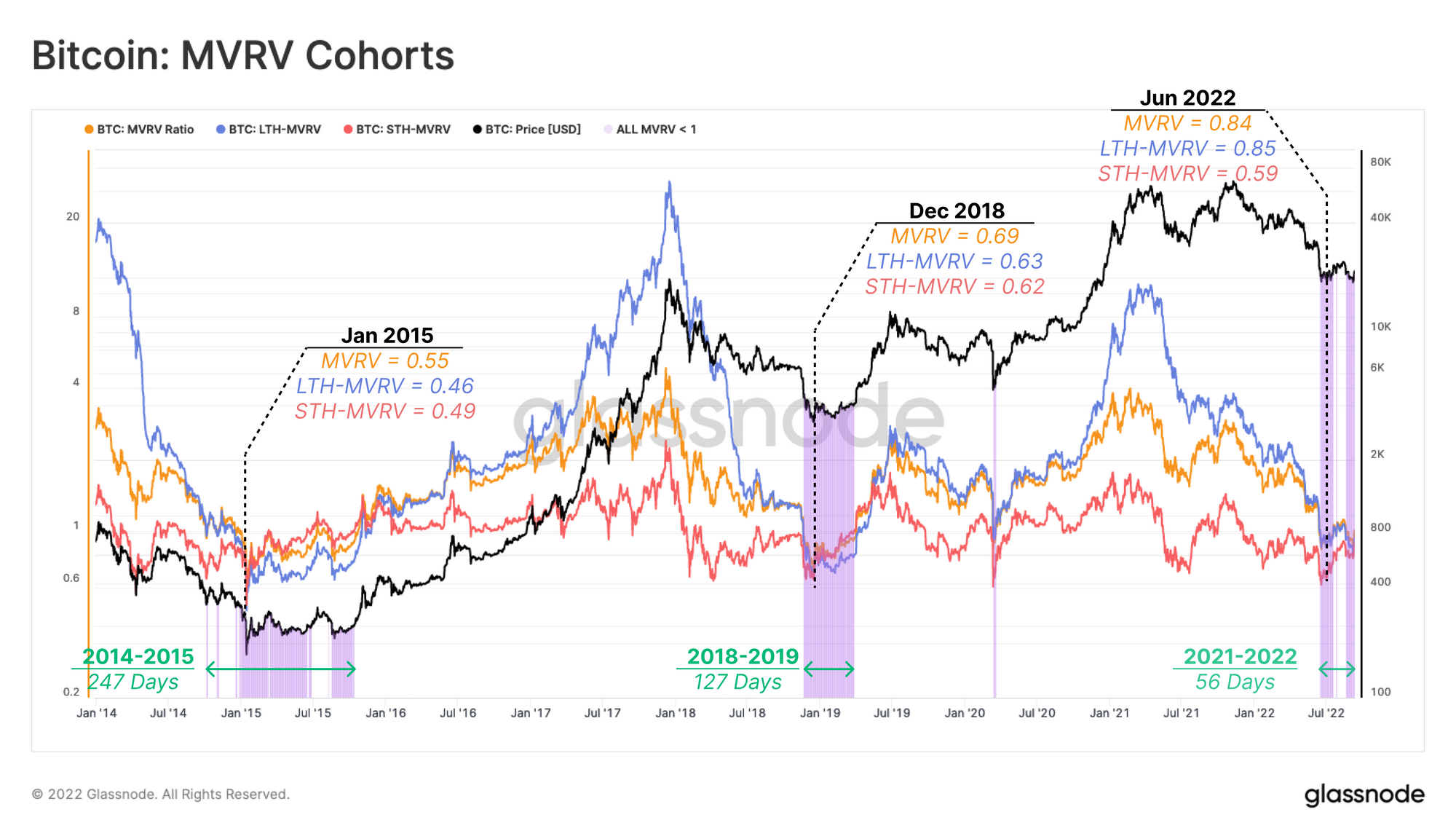

本文,我們將使用一個框架來評估當前的市場結構,將現貨價格與不同市場參與者群體的基礎成本進行權衡:

整體市場(MVRV,黃色):衡量市場上所有投資者的鏈上基礎成本與現貨價格的比率。

長期持有者(LTH-MVRV,藍色): 計算MVRV 時僅考慮長期持有者,持有比特幣的平均時間超過155天,並且從統計結果上看最不可能進行拋售。

短期持有者(STH-MVRV,紅色):計算MVRV 時僅考慮短期持有者,持有比特幣的平均時間小於155天,並且從統計結果上看最有可能進行拋售。

從歷史上看,觸底時的現貨價格低於上述三種基礎成本(即MVRV < 1.0)。這表明在該時刻,所有群組以及整個市場都處於未實現損失狀態(紫色)。

當前的熊市已經在這種情況下持續了56天,在此期間已實現價格和LTH-MVRV上發生了短暫反彈。與以往熊市中低於實際價格約190天相比,56天還算是一個相對較短的時間段。

本週期記錄的STH-MVRV最低值低於2018 年12 月的拋售期間的該指標,這表明STH經歷了強勁的財務衝擊。

比特幣:MVRV

接下來,我們可以比較STH的單位比特幣平均收購價格(紅色)與LTH的單位比特幣平均收購價格(藍色),來比較兩個群體的財務壓力水平。在整個熊市中,持續的價格貶值導致STH 實現價格低於LTH 實現價格(紫色)。

此類事件僅發生在熊市後期,可以看做STH平均收購價格比LTH平均基礎成本更高。此時有可能發生拋售行為,在熊市週期頂部附近購買以低得多的價格出售並易手。

儘管下跌趨勢已經持續了10 個月,但本次熊市還沒有達到這個交叉點。以往的熊市在這種交叉後通常需要145天到339天的時間來回正。通過觀察這兩個實際價格變動的軌跡,我們可以預期到9 月中旬會出現交叉。

比特幣:基礎成本

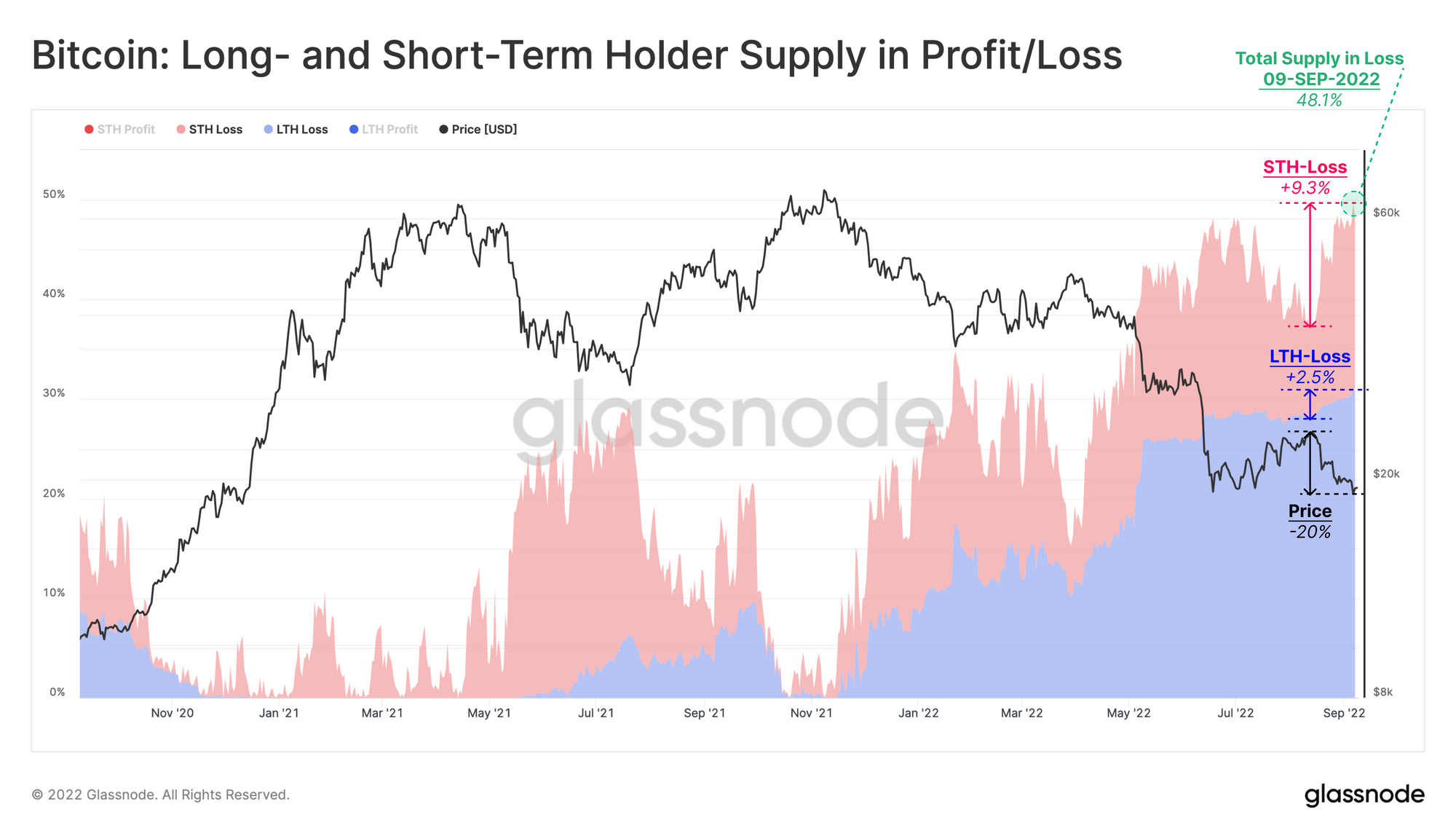

最近比特幣從2.45萬美元的反彈價格下跌,同時我們觀察到從未實現盈利轉為未實現虧損的比特幣數量。

核心概念:價格從盤整區間的高點或低點的大幅波動十分具有分析價值。這些事件突出了在未實現盈利轉為未實現虧損的比特幣數量(反之亦然)。因此,諸如利潤供應百分比之類的指標可用於衡量在該集中價格範圍內易手的比特幣數量。

自8 月中旬以來,總損失供應百分比躍升11.8%,達到48.1%。如下圖所示,其中STH(紅色)貢獻了9.3%,明顯高於LTH(藍色)的2.5%。這一差異凸顯了自6 月初現貨價格跌破實際價格以來,資本流入呈上升勢頭。

換句話說,STH的比特幣在2.4萬美元到1.85萬美元之間的高度集中表明最近有9.3% 的比特幣供應進行了交易,說明在這個價格範圍內的拋售和等量的需求增加。它還凸顯了一個風險,即大量持有者的比特幣(佔供應量的48.1%)的基礎成本低於1.85萬美元,而11.8% 的比特幣的基礎成本在1.85萬美元到2.45 萬美元之間。

比特幣:LTH和STH盈利/虧損的供應

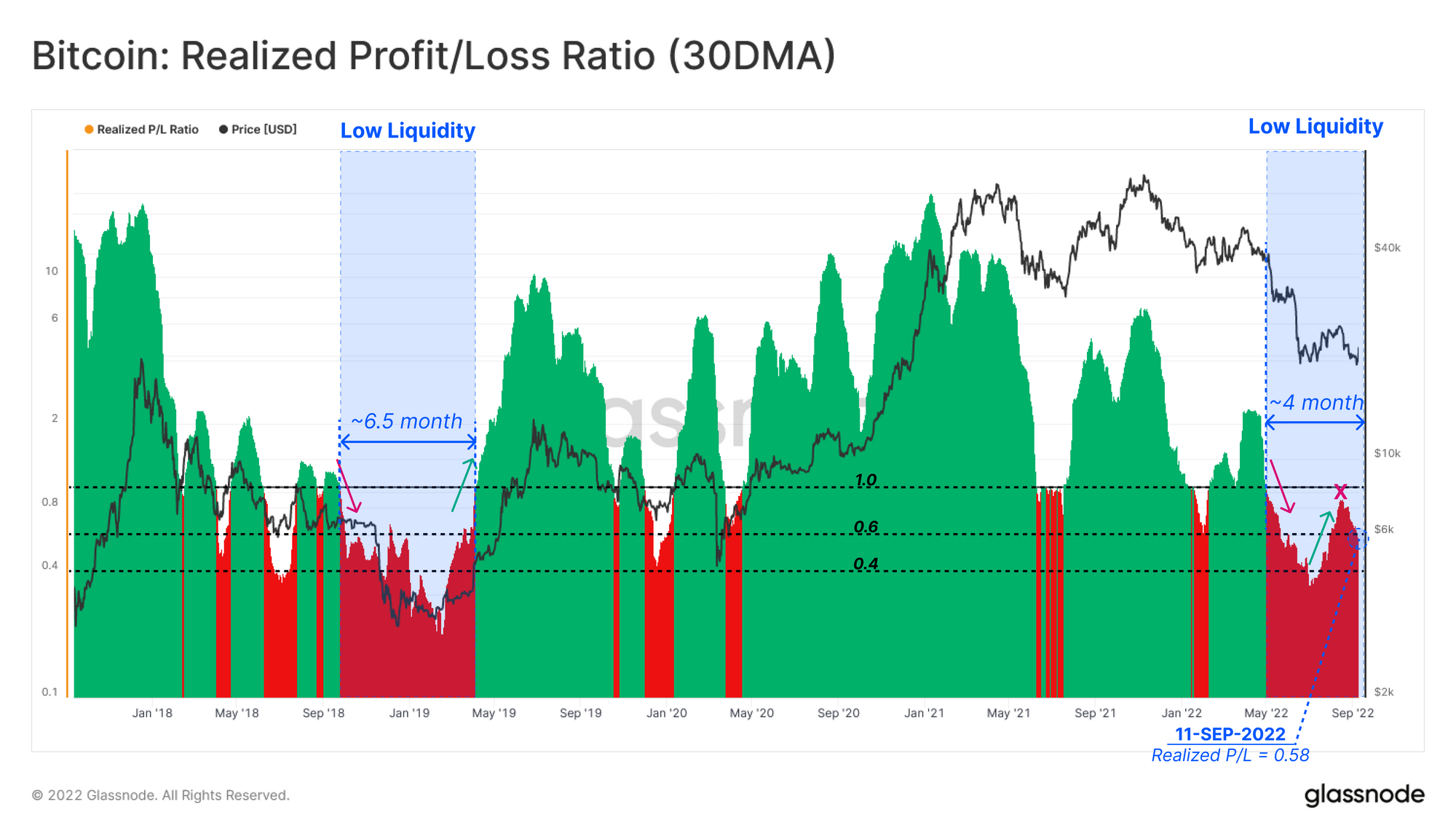

接下來,我們將探討已實現盈利/虧損率指標,該指標衡量盈利的與虧損的比特幣數量之間的比率。跟踪該指標的月度平均值便於分析師衡量市場動力和情緒的變化,並描述流通中比特幣的主要特徵。

利潤主導型>1(綠色)在牛市的早期階段,新的需求強大到足以吸收拋壓,並大規模盈利。這一指標在早期牛市階段曾大幅超過1.0水平。

虧損主導型< 1(紅色)在熊市延長階段中,供應不能滿足需求,產生拋壓。該指標通常在熊市中期暴跌並保持在1.0 以下,但在拋售之前,會提供早期預警信號。

跌破到恢復1.0 水平之間這一段時期是看跌情緒達到頂峰的時候,這是需求流動性不足導致的。從流動性的角度來看,當前的低流動性始於約4 個月前,可以與2018-2019 年熊市經歷的6個月期間相比較。

我們驚奇地發現從6 月初開始的上升趨勢,在8 月中旬達到頂峰,此後下降至0.58。這種情況再次證實了,在反彈期間,投資者獲利回吐有所增加。

提示:實現盈虧比(30DMA)突破1.0 可能預示著投資者盈利能力的恢復,以及新需求的積極湧入。

比特幣:已實現利潤率/虧損率(30DMA)

熊市波動

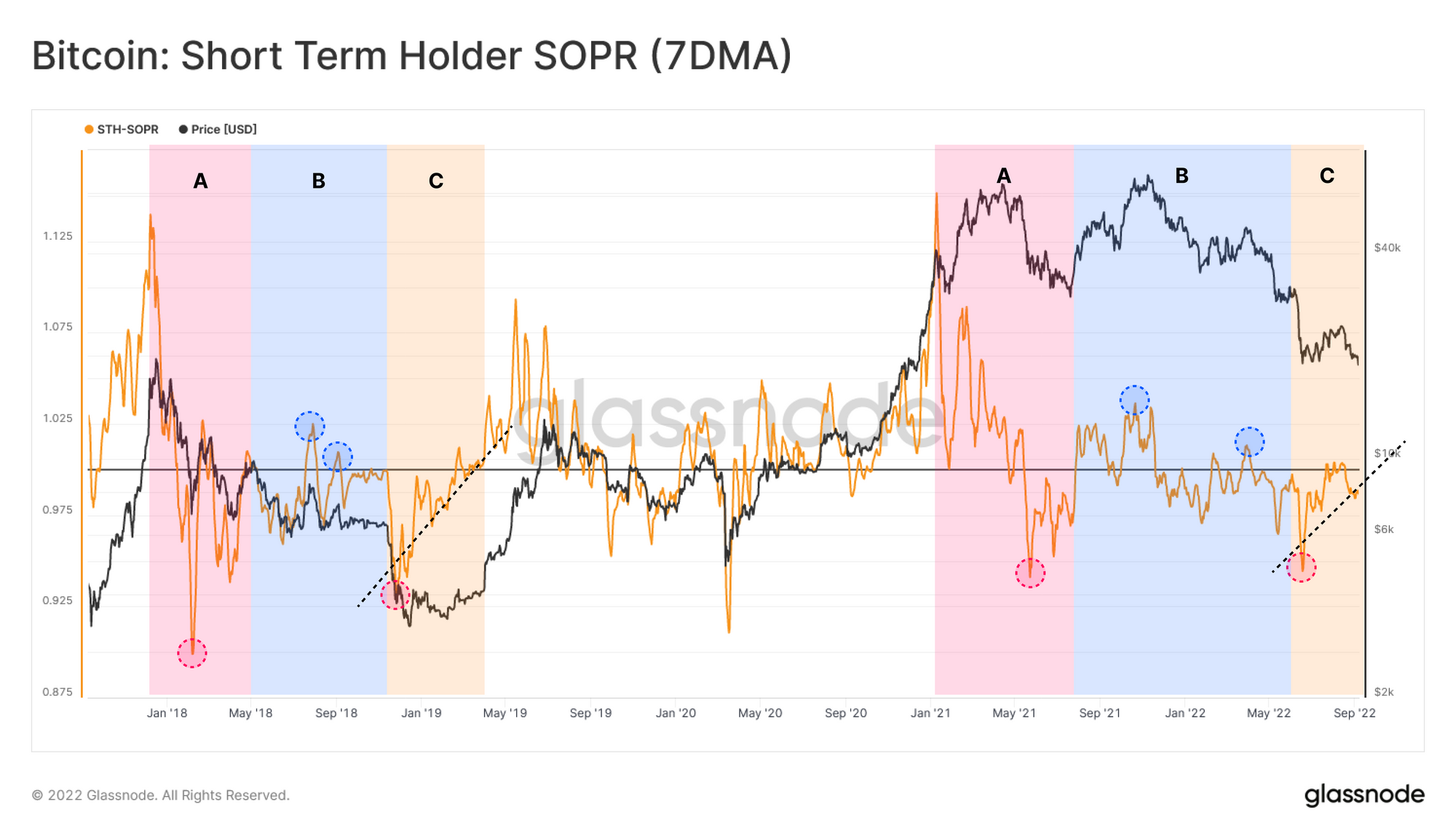

上文的討論突出了STH行為在近期價格走勢中的重要作用。因此,作為值得關注的關鍵群體,對STH支出的評估對於確定彈性的底部模型至關重要。研究STH盈利能力的核心工具是STH-SOPR,表示比特幣支出的平均利潤倍數。

STH-SOPR結構為繪製不同的熊市階段提供了有力的支持:

A) 達到ATH後(紅色):STH-SOPR突然跌破1.0的水平線,代表了ATH泡沫破裂後的嚴重虧損,通常隨後到來的是波動的市場機制。

B) 熊市反彈(藍色):隨著熊市的發展,疲軟的需求以及持有者們退出流動性的新供應,形成了一個不穩定的平衡。這一階段將出現大量熊市反彈,盈利和虧損水平都達到峰值,但仍然無法突破。

C)拋售後(黃色):當熊市開始耗盡投資者的耐心,拋售的可能性就會相應上升。在這次洗牌之後,往往會出現一段恢復盈利的時期,並出現SOPR上升趨勢。

2022 年6 月的拋售與C 階段相近,最近從2.45萬回落使STH-SOPR 的1.0水平作為參考的可信度提升,表明投資者以基礎成本賣出。像這樣的回落是典型的熊市形成模式。

提示: STH-SOPR 和/或aSOPR 突破1.0 可能預示著投資者盈利能力的恢復和潛在市場實力的改善。

比特幣:STH-SOPR(7DMA)

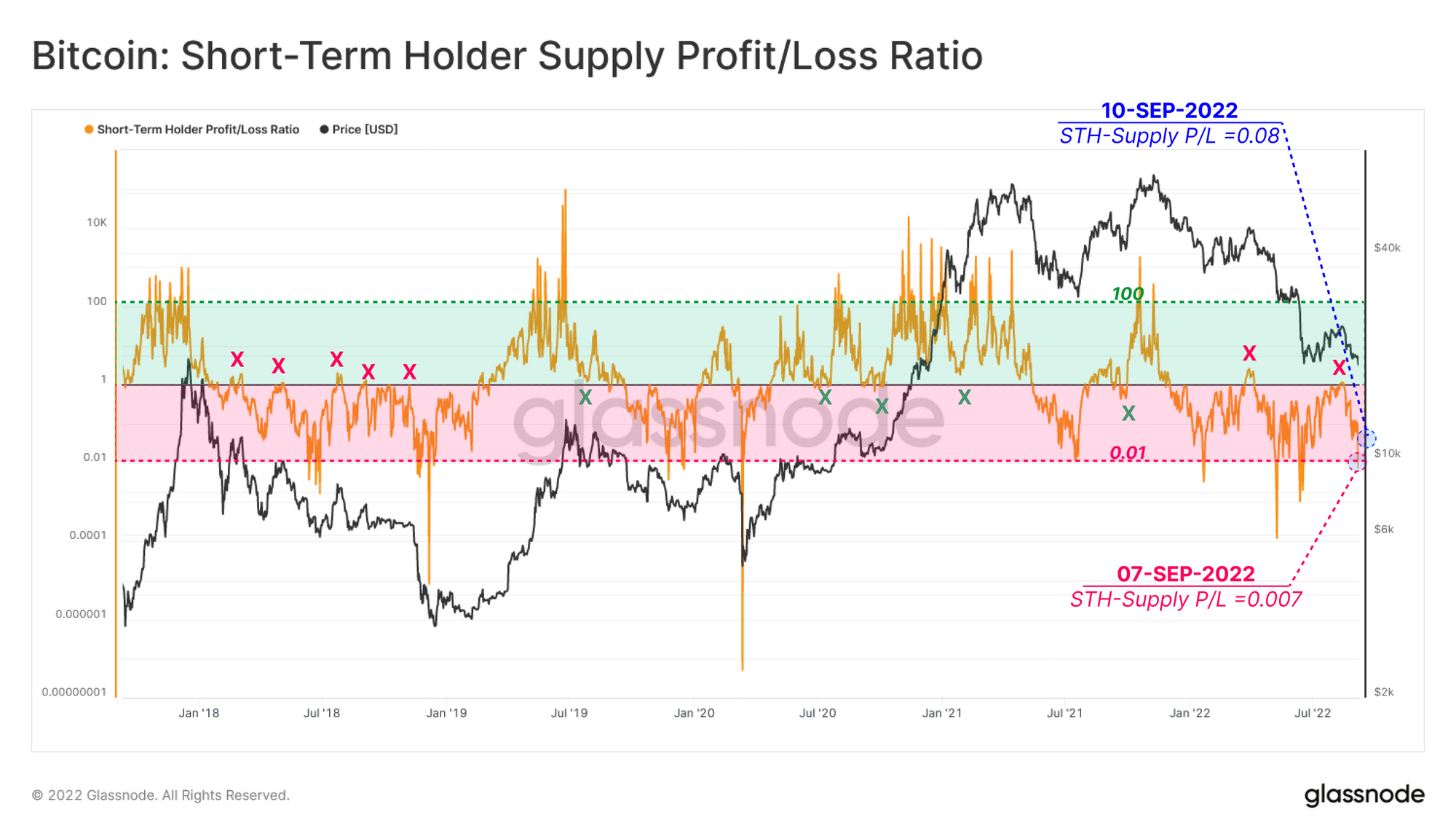

我們可以使用STH供應盈虧比指標來評估STH 在從熊市過渡到牛市期間的行為。該指標衡量STH 未拋售的比特幣的利潤與損失比,與SOPR 指標類似,但是STH供應盈虧比指標基於未拋售(持有)的比特幣而不是已支出的比特幣。

我們可以確認STH盈虧的極端情況:

STH-供應盈虧比> 1 (綠色)在牛市期間,超過一半的STH的比特幣供應保持盈利,導致該比率在1.0以上波動。比值越高,代表獲利的激勵越多。

STH-供應盈虧比< 1 (紅色)在整個熊市中,這個比率在1.0以下,因為STH供應主要處於虧損狀態。較低的數值表明在強勁復甦之前拋售的可能性較大。

將1.0 水平作為參考點可以預測反趨勢事件的潛在支點,例如牛市修正或熊市反彈。最近從2.4萬美元回落是可能出現熊市反彈的轉折點,但該反彈未能實現。然而,請注意最近正在上升的低點,其結構與STH-SOPR 相似,這表明市場可能正在進行緩慢但可觀察的複蘇。

提醒: STH供應損益比突破1.0可能意味著投資者盈利能力的恢復,以及潛在市場力量的增長。

比特幣:STH供應損益比

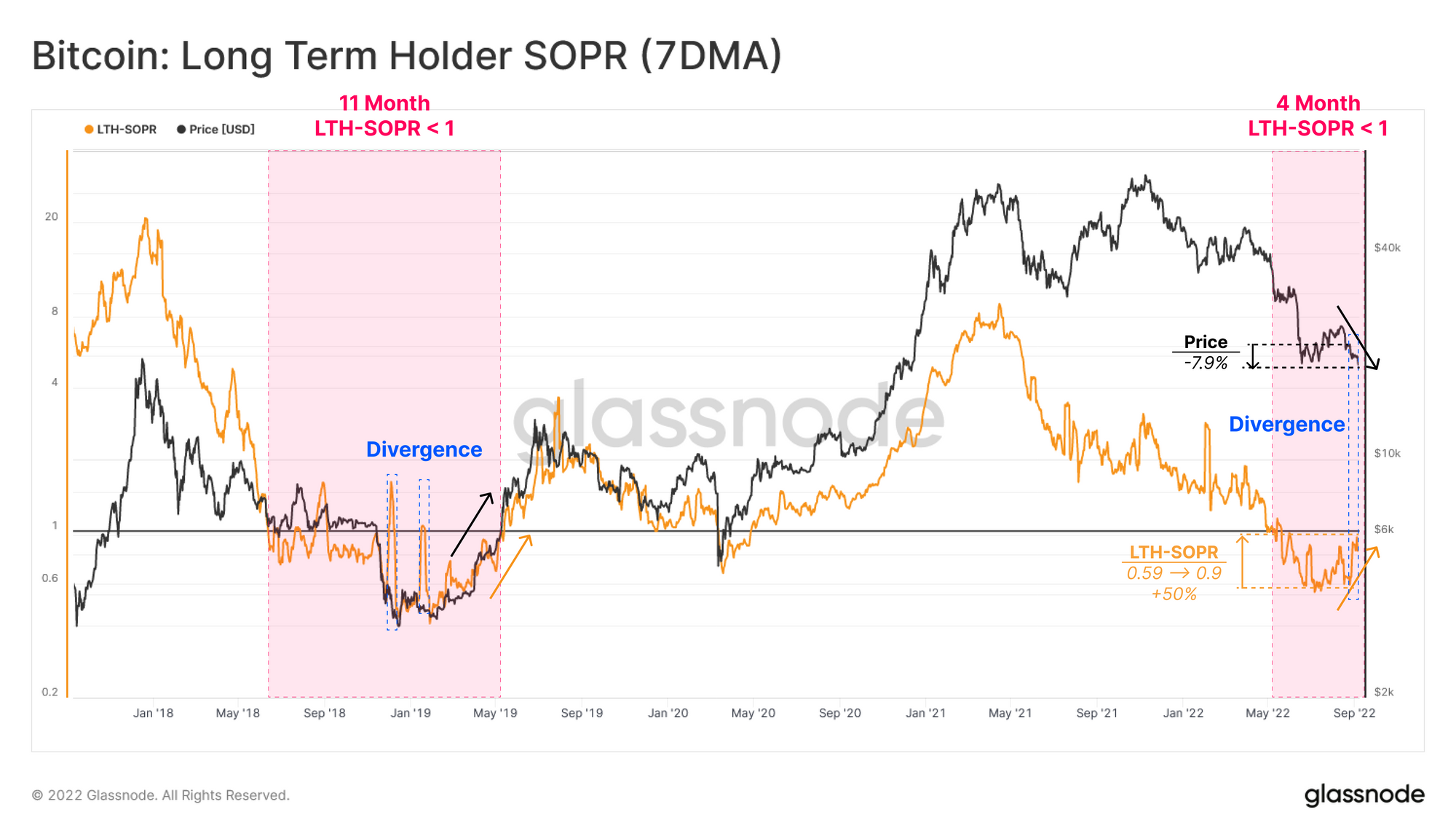

LTH- SOPR的急劇攀升

即使是最堅定的投資者,也有可能在比特幣熊市離開。通過LTH- SOPR 可以觀察到LTH 的低盈利。從歷史上看,LTH- SOPR急劇突破1.0 標誌著市場開始向看漲勢頭轉變。

與2018-19 熊市中持續了11 個月的低利潤率相比,目前LTH- SOPR低於1.0的時間僅4個月。我們可以偶爾觀察到LTH- SOPR 的突然飆升,這些突然的飆升通常歸因於大量長時間未使用的比特幣的轉移,從而實現了巨額利潤。

提醒:LTH-SOPR突破1.0可能意味著投資者盈利能力的恢復,以及潛在市場力量的改善。

比特幣:LTH-SOPR(7DMA)

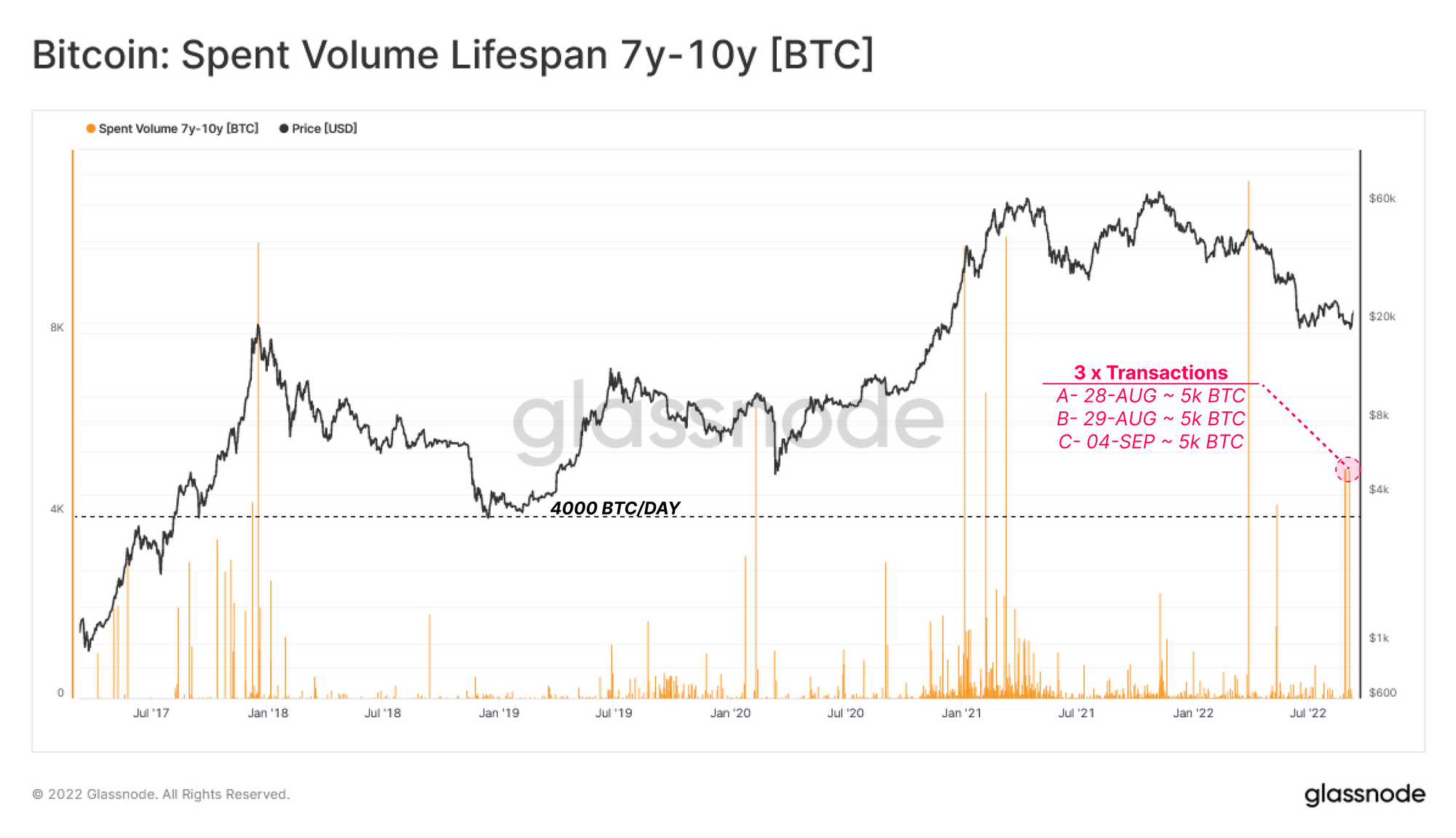

通常,解析這些事件需要對詳細的區塊鏈數據進行詳細調查。在下一節中,我們將詳細分析與三個UTXO最近的支出相關的分析,其中每個UTXO包含超過5000 BTC,均於2013年12月收購,當時比特幣價格為543美元。

首先,為了強調LTH-SOPR 最近反彈的重要性,我們可以參考下圖,下圖顯示了持有時間為7-10 年的比特幣的每日支出量。值得注意的是,歷史上只有11 次7-10年的比特幣日交易量超過4000BTC/天,其中3 次是在過去兩週內。

比特幣:7-10 年的比特幣的每日支出量

其中較為突出的交易特徵如下:

A- Block #751518,2022 年8 月28 日(1.96 萬美元),花費5,000 BTC(1,500 BTC 轉至未知接收者,3,500 BTC 轉至Kraken),原始購買日期:2013 年12 月19 日(543.14 美元)。

B- Block # 751723,2022 年8 月29 日(2.02 萬美元),花費5,000BTC(比特幣在一筆交易中轉至170 個地址),原始購買日期:2013 年12 月19 日(543.14 美元)。

C- Block #752637,2022 年9 月4 日(1.99 萬美元),花費5,000 BTC(交易的直接接收方是Kraken),原始購買日期:2013 年12 月19 日(543.14 美元)。

因此,上述LTH-SOPR急劇升至高峰很可能歸因於這三個大錢包通過轉移2013年底獲得的資金實現了巨額利潤。下圖顯示了其中兩筆將資金存入Kraken 的交易,在直接發送給Kraken的8500 BTC中實現了總計1.6348 億美元的利潤。

比特幣:將資金轉入Kraken 的交易總價值

總結和結論

本週比特幣交易價格比2021 年11 月的ATH 低72.5%,市場與2018-19年熊市後期有許多相似之處。最近的從反彈的2.45 萬美元跌至1.85 萬美元以下,大量STH的比特幣重新陷入未實現虧損。

總而言之,影響當前市場結構的主要因素似乎是這些STH,他們正在爭奪最佳入場時機,以及可以獲得的微薄利潤。在動蕩的宏觀經濟環境中,STH的敏感度和信念是近期市場走向的關鍵因素。 LTH已經經歷了一次徹底的洗牌,通常他們會保存比特幣,不去使用它們。

最近的熊市反彈未能緩解大幅拋售,正如眾多SOPR 和投資者利潤率的下跌所表明的那樣。迄今為止,需求流入已被證明不足以吸收這種拋壓。供需在2 萬美元關口處不斷對抗,歷史上的熊市通常需要幾個月的時間才能最終確定熊市是否觸底。

文章來源:https://insights.glassnode.com

原文作者:CryptoVizArt, Glassnode

原文鏈接:https://insights.glassnode.com/the-week-onchain-week-37-2022/

APP

APP