正文

事件:公司發布2023年半年報,公司2023年上半年實現營業收入5307億元,同比增長6.8%,其中主營業務收入4522億元,同比增長6.1%,EBITDA 1835億元,同比增長5.5%; EBITDA率為34.6%。公司歸母淨利潤為人民幣762億元,同比增長8.4%。公司宣布2023年中期港股股息2.43港幣,同比增長10.5%。

C端業務穩中有升,5G與固網帶動業務增長。 2023年上半年,公司移動業務收入達到人民幣3056億元,同比增長1.77%;移動客戶9.85億戶,淨增1554萬戶,其中5G套餐客戶達到7.22億戶,同比淨增1.08億戶,規模保持行業領先。公司單客戶價值穩健增長,移動ARPU為人民幣52.4元,同比增長0.1元。家庭市場2023年上半年收入649.5億元,同比增長9.3%;家庭寬帶客戶達到2.55億戶,淨增1115萬戶,客戶淨增持續保持行業領先,公司家庭客戶綜合ARPU達人民幣43.3元,同比增長0.3元。

數字化轉型持續加速,“第二曲線”價值貢獻凸顯。公司2023年上半年數字化轉型收入1326億元,同比增長19.6%,占主營收入比達到29.3%。同比上升3.7 pct。其中政企市場收入1043.9億元,同比增長14.6%,新興市場收入235.1億元,同比增長18.4%。其中,移動雲業務持續發力,繼續保持高增速,達到人民幣422億元,同比增長80.5%。

盈利能力持續健康,持續重視股東回報。 2023年上半年,公司持續推進低成本高效運營,實現歸母淨利潤良好增長,達到人民幣762億元,同比增長8.4%,每股盈利為人民幣3.56元。上半年資本開支814億元,公司預計全年資本開支為1832億元,基本持平上年。公司持續重視股東利益,中期派息每股2.43港元,同比增長10.5%,全年派息率將比上年進一步提升。 2023年以現金方式分配的利潤逐步提升至當年公司股東應占利潤的70%以上。

“三位一體”,運營商率先受益AI“時代紅利”。 AI浪潮中,運營商擁有強大的算力底座、模型能力和數據儲備、傳輸能力。算力上,運營商可利用自有IDC支撐AI發展,或通過出租算力獲取現金流,模型方面,除了運營商自研模型外,大模型也有望賦能運營商傳統業務如運維、客服、智慧城市等,數據方面,無論是數據產生、流通環節,或是利用自有數據助力AI模型訓練,運營商都將是中國數據要素產業的重要推動者。

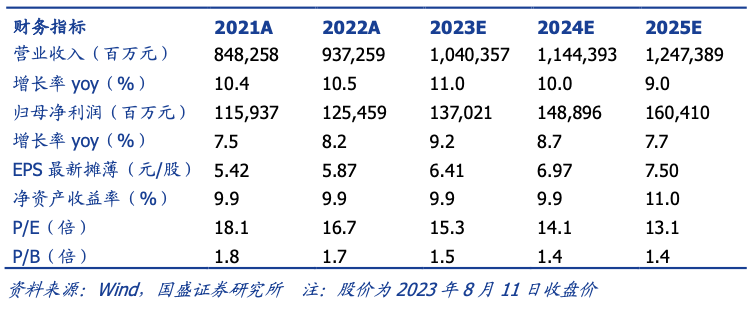

投資建議:我們預計公司2023-2025年歸母淨利潤分別為1370.21/1488.96/1604.10億元,yoy 9.2%/8.7%/7.7%,對應EPS分別為6.41/6.97/7.50元。考慮到運營商作為數字中國龍頭,資產修復空間仍然可觀,維持“買入”評級。

風險提示:C端業務競爭加劇,B端業務拓展不及預期。

本文節選自國盛證券研究所已於2023年8月12日發布的報告《國盛通信| 中國移動:利潤穩健增長,B端業務快速發展》,具體內容請詳見相關報告。

| 宋嘉吉 | S0680519010002 | songjiaji@gszq.com |

| 黃瀚 | S0680519050002 | huanghan@gszq.com |

| 邵帥 | S0680522120003 | shaoshuai@gszq.com |

特別聲明: 《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施。通過微信形式製作的本資料僅面向國盛證券客戶中的專業投資者。請勿對本資料進行任何形式的轉發。若您非國盛證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注,請勿訂閱、接受或使用本資料中的任何信息。因本訂閱號難以設置訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

重要聲明:本訂閱號是國盛證券通信團隊設立的。本訂閱號不是國盛通信團隊研究報告的發布平台。本訂閱號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。本訂閱號所載的信息均摘編自國盛證券研究所已經發布的研究報告或者係對已發布報告的後續解讀,若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。本資料僅代表報告發布當日的判斷,相關的分析意見及推測可在不發出通知的情形下做出更改,讀者參考時還須及時跟踪後續最新的研究進展。

本資料不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見,普通的個人投資者若使用本資料,有可能會因缺乏解讀服務而對報告中的關鍵假設、評級、目標價等內容產生理解上的歧義,進而造成投資損失。因此個人投資者還須尋求專業投資顧問的指導。本資料僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主作出投資決策並自行承擔投資風險。

版權所有,未經許可禁止轉載或傳播。

APP

APP