By Kyle, Investment Manager@Bing Ventures

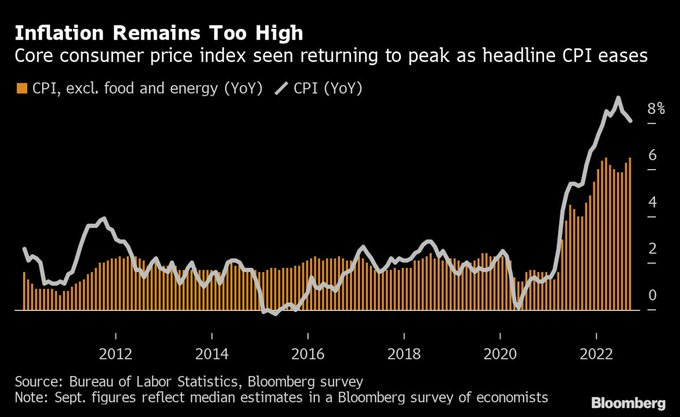

一直以來,美聯儲根據對通脹數據的預測來製定政策,而這種基於預測的政策具有滯後性。美聯儲終於成為了市場最大的攪屎棍。道瓊斯指數漸漸淪為比比特幣還要不穩定的市場。隨著美元指數開始震盪,加密市場即將迎來加息調整的窗口期。

Source: Bloomberg

筆者認為,10月發生重大金融風險的概率不大,反而地緣政治的極端不穩定將重新推高加密市場的行情。我們已經歷了美股10年的黃金期,現在正處於俄烏戰爭的畸變期。美元指數創新高而加密貨幣低迷的情況不會持續太久。比特幣必定會跳出以往的經濟周期旋律。

9月市場回顧

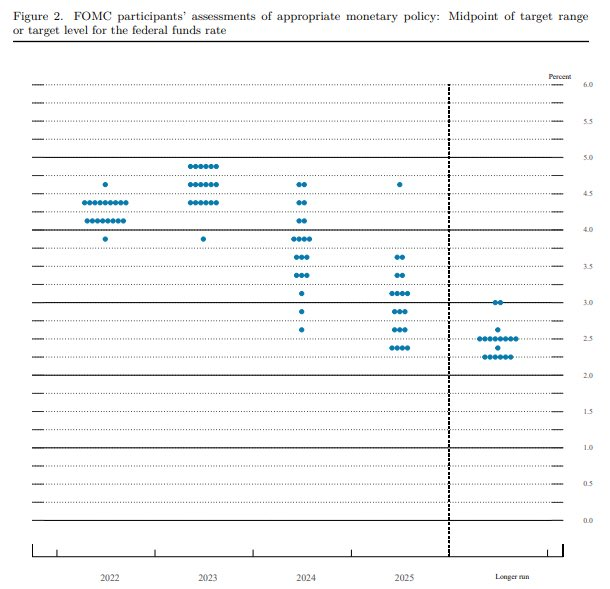

美聯儲9月議息會議的利率決議已決定加息75個基點,我們可以看到市場對此的反應已經逐漸理性。至少從點陣圖顯示的未來利率預期來看,預計22年底利率是4.4%,目前還有1.15%的差距,這意味著今年剩下兩次議息會議至少還有一次75基點的加息操作。

在這種劇本寫定的情況下,保持利率水平持續到年底幾乎板上釘釘。為什麼這樣說,美聯儲不是神,通脹預期和經濟預期幾乎難以兩全。一旦中期選舉期間的失業數據或者經濟表現有所下滑,那麼它們不得不優先考慮GDP增速。

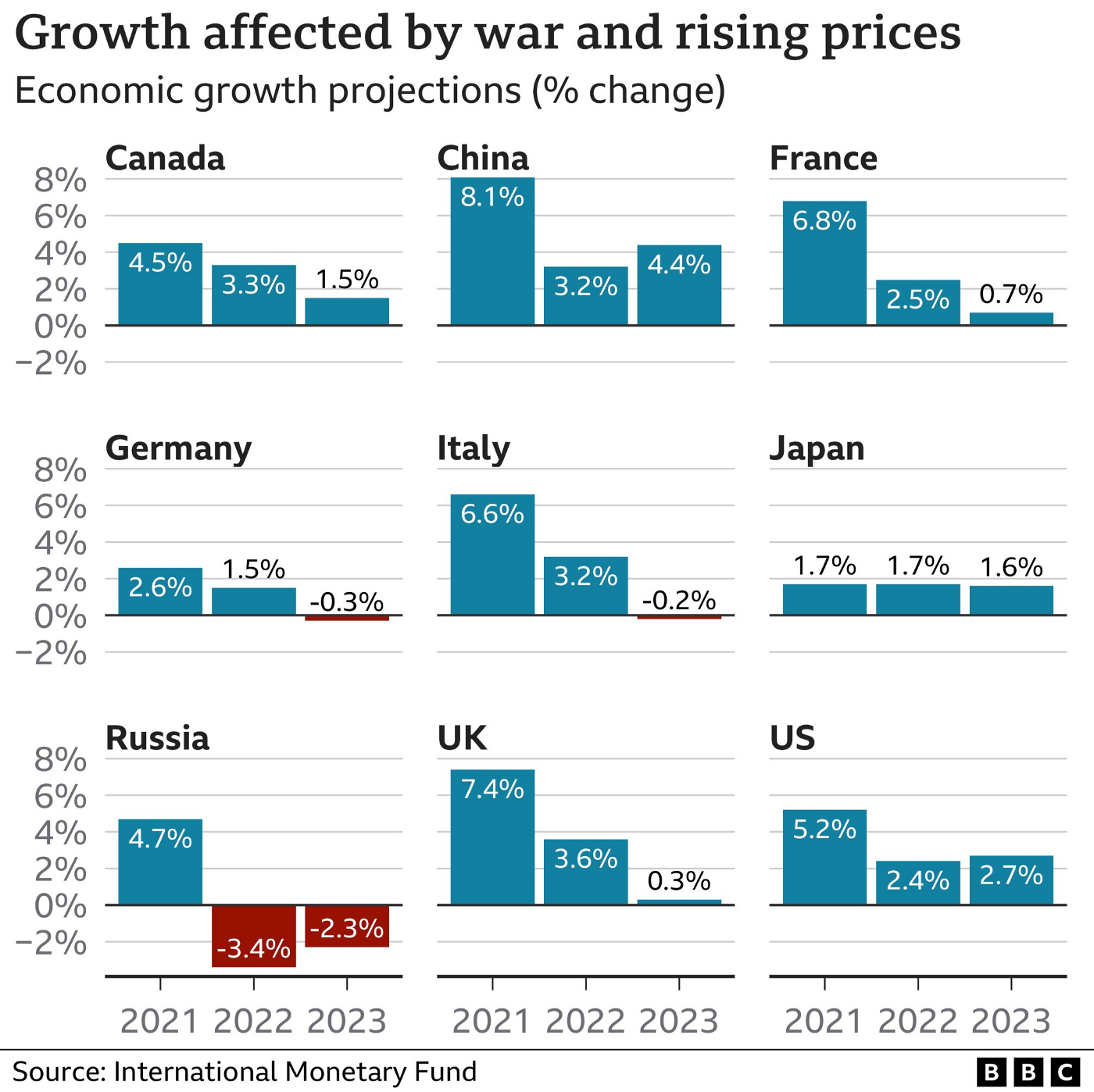

Source: International Monetary Fund

美聯儲已經意識到了抗通脹是以GDP增速大幅放緩為代價的。那麼未來美國經濟會走向衰退嗎?筆者認為短期來看美國經濟仍有內外的彈性增長空間。從最新的非農就業數據來看,似乎美國勞動力市場仍然沒有熄火,這大概率歸因於最近拜登政府的政策調整以及國際局勢的幫忙。

債務危機比通脹更可怕

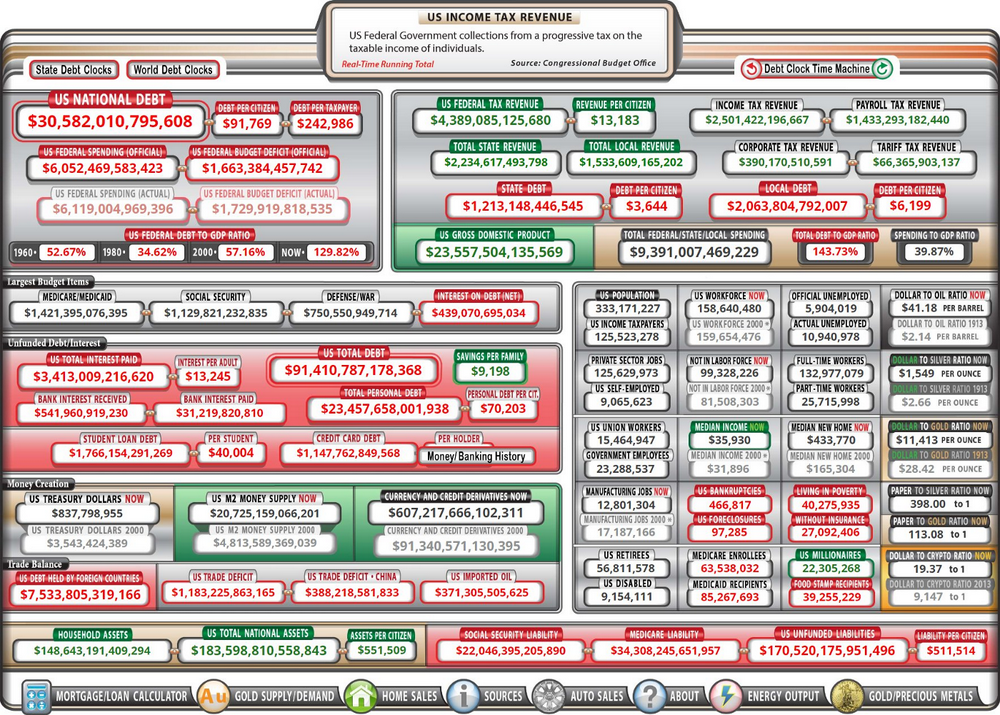

美聯儲持續大幅加息也迎來了反噬,首先就是GDP的增速表現。上個月的FOMC經濟展望預計Q4該指標降至0.2%。美國財政部最新公佈的數據顯示,聯邦政府的債務規模已突破31萬億美元,這距離債務規模突破30萬億美元才剛剛過去了八個多月,進一步逼近31.4萬億美元的法定債務上限。

Source: Congressional Budget Office

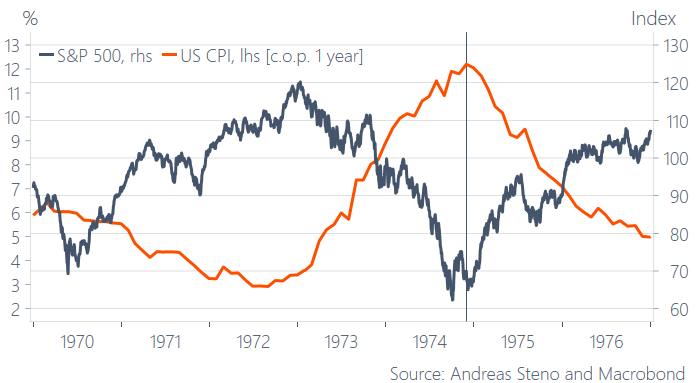

在美國政府持續擴大財政支出、美聯儲不斷加息的背景下,美國政府債務“野蠻生長”導致政府成本飆升。與當前123%的政府槓桿率相比,整個70年代美國政府債務佔GDP比重不到40%。二戰期間美國政府槓桿率也曾超過100%,彼時美聯儲還進行了收益率曲線管理(YCC)。

Source: Andreas Steno and Macrobond

政府槓桿率對美國貨幣政策是剛性約束。鮑威爾如果在年底前繼續大幅加息,明年恐怕不得不降息以緩解政府成本壓力。這是目前點陣圖預測中無法提供的信息。這是導致比特幣等新興貨幣加速去美元化的根本原因。美聯儲大幅加息、美元快速升值將進一步加速部分國家的去美元化進程

先對抗債務,然後跑贏通脹

從歷史的大坐標來看,加息縮表是暫時的,低利率+QE才是美國經濟的成癮劑量。拜登政府想要維持高利率同時背負巨大債務,幾乎是無法成立的經濟學困境。全世界經濟都建立在債務上,必須低利率。筆者預計明年年中CPI同比有望降至5%下方,同時明年失業率將持續上行,這將給美聯儲結束加息以最好的理由。

US cannot endure today's Treasury bond yield

目前看Q4聯儲有望放緩加息步伐,一旦這一轉變成型,就是美聯儲政策轉鴿的信號。比特幣在這種情況像是貔貅,在下一輪放水之後會漲的更加猛烈。特別是當某些國家基於國家信用的法幣因債務危機進一步崩塌的時候,比特幣將盡顯對抗整個債務金融體系的本色。只要債務規模還在擴大,比特幣這個信用再生池裡面的金源將繼續擴大。

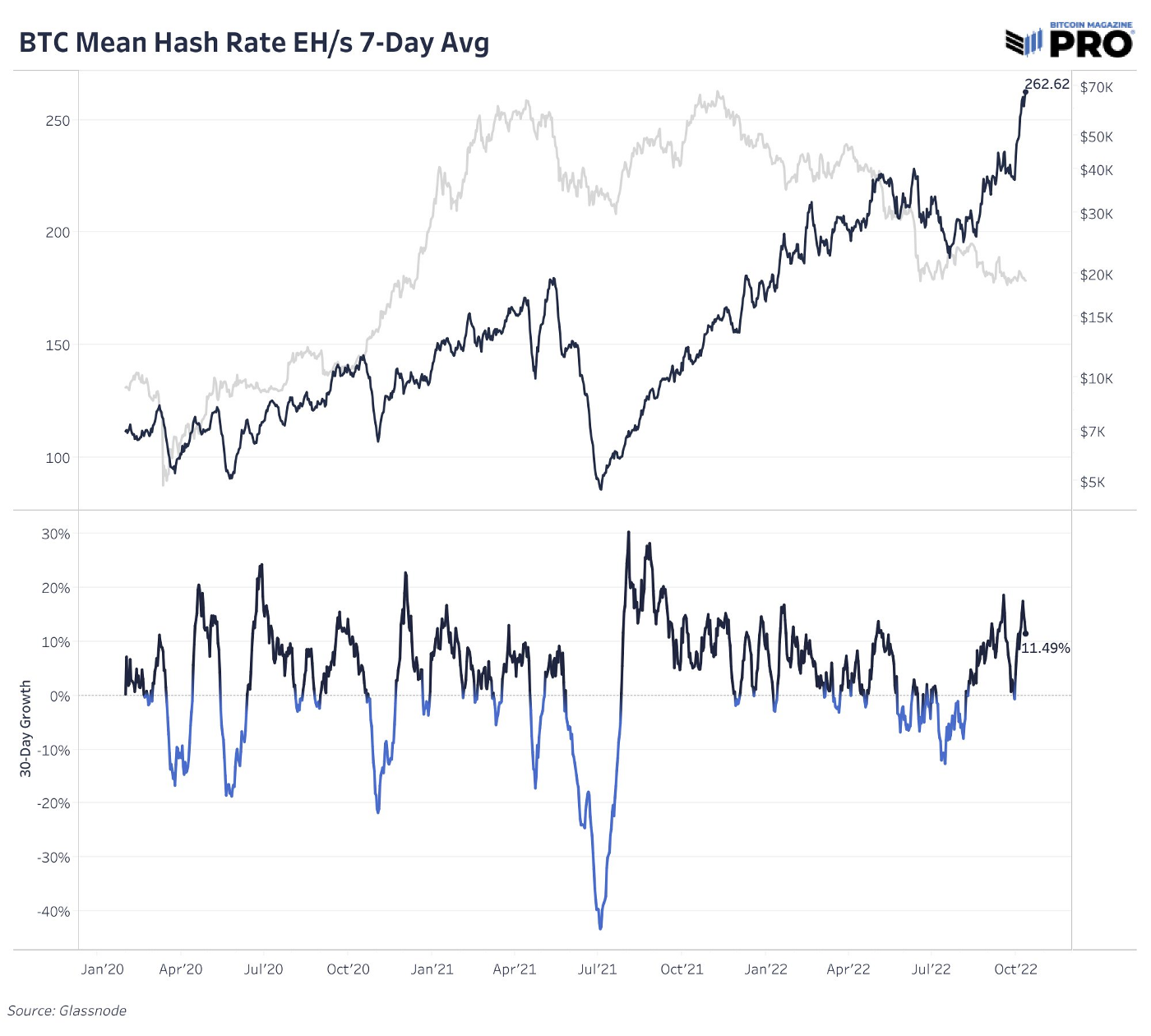

Source: Glassnode

對於美股來說,加息帶來的美股壓力線很明確,頂死了鮑威爾也不會把利率加到超過5%。但是對於美利堅合眾國的債務規模來說,這是沒有上限的。接下來我們需要觀察的是美股和比特幣誰會先震盪上行。這個時間點將在某個金融危機或者國際政治危機完全爆發的時候出現,從這一點上來看,比特幣的贏面更大。

未來轉機在於CPI數據的下降。這可能是我們需要在本季度重點關注的。

APP

APP