文章作者:Vitalik Buterin

文章編譯:Block unicorn

特別感謝Dan Robinson、Hayden Adams 和Dankrad Feist 的反饋和審查。

最近的LUNA崩潰導致了數百億美元的損失,引發了對“算法穩定幣”這一類別的批評風暴,許多人認為它們是一種“根本上有缺陷的產品”。加強對defi財務機制的審查,尤其是那些非常努力優化“資本效率”的算法穩定幣機制,是非常受歡迎的。更大程度的承認目前表現並不能保證未來的回報(甚至不能保證未來不會完全崩潰),則更受歡迎。然而,市場情緒非常錯誤的地方在於,用同樣的說法來描繪所有的去中心化加密算法穩定幣,一棒子打死所有的算法穩定幣項目。

雖然有很多算法穩定幣設計從根本上存在缺陷,最終注定會崩潰,也有很多穩定幣在理論上可以生存,但風險很高,但也有很多穩定幣在理論上非常穩健,並在實踐中經受住了加密市場條件的極端測試。因此,我們需要的不是穩定幣支持者主義或穩定幣末日論,而是回歸基於原則的思考。那麼,有哪些好的原則可以用來評估一個特定的算法穩定幣幣是否真正穩定呢? 對我來說,我開始測試穩定幣的兩個思維實驗反應。

提示: 什麼是算法穩定幣?

就本文而言,算法穩定幣是一個具有以下屬性的系統:

1. 它發行一種穩定幣,試圖錨定一個特定的價格指數。通常,目標是1美元,但也有其他選擇。有一些目標機制,在價格偏離任何一個方向時,會持續推動價格向穩定指數(1美元)靠攏。這使得ETH和BTC不是穩定幣。

2. 目標機制是完全去中心化的,協議沒有依賴於特定的可信參與者。特別是,它絕不能依賴於資產託管機構,這使得USDT和USDC不是穩定幣。

在實踐中,(2)意味著目標機制必須是某種管理加密資產儲備的智能合約,並在價格下跌時使用這些加密資產支撐價格。

Terra是如何運作的?

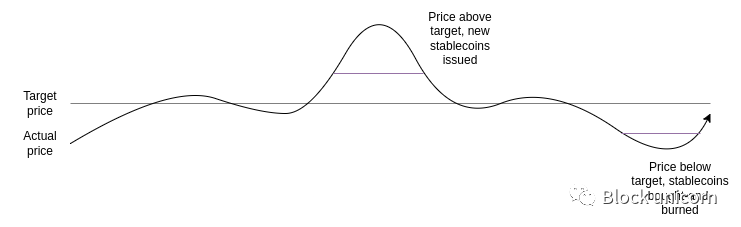

Terra風格的穩定幣(與鑄幣Stake大致相同,儘管許多實現細節不同)通過擁有兩種貨幣來運作,我們將其稱為穩定幣和波動幣(在Terra中,UST是穩定幣,LUNA是volcoin(波動幣)),穩定幣使用一種簡單的機制來保持穩定性:

如果穩定幣的價格超過目標價格,系統拍賣新的穩定幣(並使用收入來燃燒LUNA),直到穩定幣價格回到目標價格。

如果穩定幣的價格低於目標價格,系統就會回購併燃燒穩定幣(發行新的LUNA來資助燃燒),直到穩定幣價格回到目標價格。

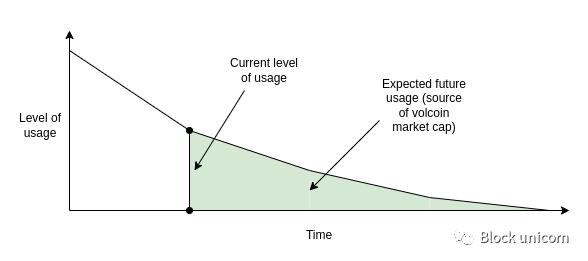

現在波動幣(LUNA)的價格是多少? LUNA的價值可能純粹是投機性的,基於未來穩定幣需求會增加的假設(這將需要燃燒波動幣來發行UST)。或者,價值可以來自費用: 穩定幣/LUNA 交易所的交易費用,或向穩定幣持有者每年收取的持有費用,或兩者兼有。但在所有情況下,波動幣的價格都來自於對LUNA生態系統未來活動的預期。

RAI是如何運行的?

在這篇文章中,我關注的是RAI而不是DAI,因為RAI更好地代表了純(去中心化)“理想類型”的算法穩定幣,僅由ETH支持。 DAI是一個混合系統,由中心化和去中心化的抵押品支持,這對他們的產品來說是一個合理的選擇,但它確實使分析變得更加棘手。

在RAI中,參與者主要有兩類(也有FLX的持有者,投機代幣,但他們扮演的角色不太重要):

成為RAI貸款人有兩個主要原因:

1. 在ETH上做多:如果你在上面的例子中存入10 ETH,取出500 RAI,你最終的頭寸價值500 RAI,但有10 ETH的敞口,所以ETH價格每變化1%,它就會上漲/下跌2%。

2. 套利如果你發現一個以法幣計價的投資比RAI上漲更快,你可以藉入RAI,將資金投入這項投資中,並從差額中獲利。

如果ETH 價格下跌,並且保險箱不再有足夠的抵押品(這意味著,RAI 債務現在超過三分之二乘以所存ETH 的價值),就會發生清算事件。通過提供更多抵押品,保險箱被拍賣給其他人購買。

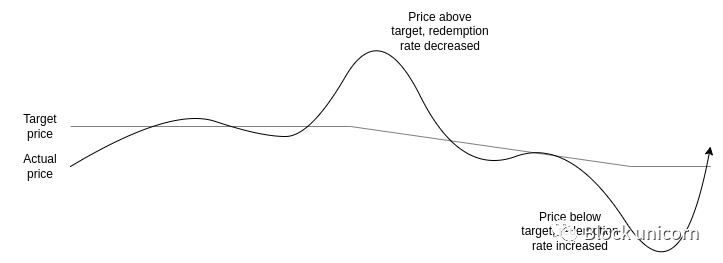

另一個需要理解的主要機制是贖回率調整。在RAI 中,目標不是固定數量的美元;相反,它會向上或向下移動,並且向上或向下移動的速率會根據市場情況進行調整:

如果RAI的價格高於目標,贖回率下降,降低了持有RAI的動機,增加了作為貸款人持有負的RAI的動機。這就把價格拉低了。

如果RAI的價格低於目標,贖回率就會增加,增加了持有RAI的動機,減少了作為貸款人持有負的RAI的動機,這又可以把價格推高了。

思維實驗1

穩定幣可否在理論上安全減少至“ 零用戶”?

在非加密的現實世界中,沒有什麼是永恆的。公司總是倒閉,要么是因為它們從一開始就沒能找到足夠的用戶,要么是因為對其產品曾經強勁的需求不再存在,要么是因為它們被一個更強大的競爭對手取代了。有時,會出現部分崩潰,從主流地位下降到小眾地位。 MySpace)。這樣的事情必鬚髮生,才能為新產品騰出空間。但在非加密世界,當一個產品關閉或衰退時,用戶通常不會受到太大傷害。當然有一些人被忽視的情況,但總的來說,政府關閉是有序的,問題是可控的。

但是算法穩定幣呢? 如果我們從大膽和激進的角度來看待算法穩定幣,有能力可以避免系統崩盤和損失大量用戶以及資金,不應依賴於不斷湧入的新用戶。

Terra可以安全退出嗎?

在Terra中,波動幣(LUNA)的價格來自於對系統未來活動費用的預期。那麼,如果預期的未來活動降至接近零的水平會發生什麼? LUNA的市值下降,直到相對於穩定幣變得相當小。在這一點上,系統變得非常脆弱: 只要穩定幣的需求受到很小的衝擊,就會導致目標機製印刷大量volcoin(LUNA),這導致LUNA過度通脹,此時穩定幣也會失去其價值。

這個系統的崩盤甚至可以成為一個自我實現的預言: 如果看起來很可能崩潰,就會降低LUNA的在未來的期望價值,從而導致volcoin(LUNA)市值的下降,使系統更加脆弱,可以觸發非常嚴重的崩盤,正如我們在5月所看到的一樣。

首先,LUNA價格下跌。然後,穩定幣開始搖晃。該系統試圖通過發行更多LUNA來支撐穩定幣的需求。由於市場信心不足,買家少,LUNA價格迅速下跌。最後,一旦LUNA的價格接近於零,穩定幣也會崩盤。

原則上,如果下跌非常緩慢,人們對LUNA的生態預期的未來費用以及它的市值和穩定幣相對好一些。但是,但是能成功的管理它,讓它緩慢的下降是不大可能的,更有可能的是,瞬間迅速下降,然後是一聲巨響。

安全的逐步退出: 每一步都要保證LUNA市值在未來預期有足夠的收入,以保持穩定幣在當前水平上的安全。

不安全的逐步退出: 在某個時刻,沒有足夠的預期未來收入來證明有足夠的LUNA市值來保證穩定幣的安全,有可能就會崩盤。

RAI能安全退出嗎?

RAI的安全性依賴於RAI系統(ETH)外部的資產,所以RAI更容易安全退出。如果需求下降導致不平衡(因此,要么持有需求下降得更快,要么貸款需求下降得更快),贖回率就會調整,使兩者平衡。放款人持有ETH的槓桿頭寸,而不是FLX,所以不存在正反饋循環的風險,即對RAI的信心下降導致貸款需求也下降。

如果,在極端的情況下,所有持有RAI的需求同時消失,除了一個持有人,贖回率將飆升,直到最終每個貸款人的安全被清算。唯一剩餘的持有者將能夠在清算拍賣中購買保險箱,使用他們的RAI立即清算其債務,並撤回ETH。這讓他們有機會為自己的RAI獲得一個公平的價格,即從保險箱中的ETH中購買。

另一個值得研究的極端情況是,RAI成為以太坊上的主要應用程序。在這種情況下,預期未來對RAI需求的減少將會影響ETH的價格。在極端的情況下,可能會出現一連串的清算,導致整個體系的混亂崩潰。但是RAI對這種可能性的抵抗要比土拉式系統強得多。

思考實驗二

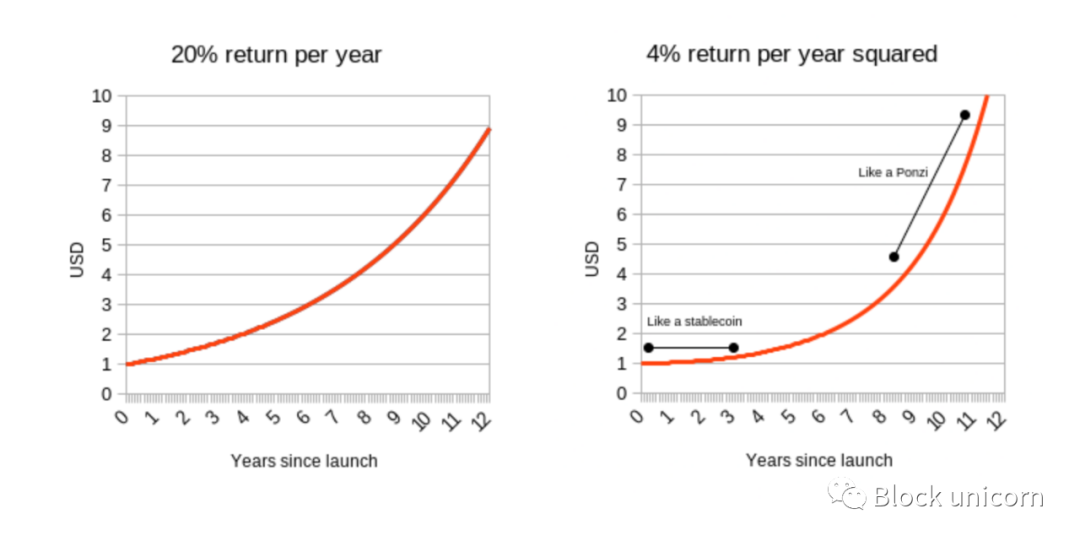

如果你試圖將穩定幣與一個每年上漲20%的指數掛鉤,會發生什麼?

目前,穩定幣都傾向於與美元掛鉤。而RAI是一個小小的例外,因為它的掛鉤匯率會隨著兌換率的變化而上下調整,且掛鉤的起始價是3.14美元,而不是1美元(確切的起始值是對數學一般的人的友好,因為一個真正的數學書呆子會選擇tau=6.28美元)。但他們不必如此。你可以將一個穩定幣與一籃子資產、一個消費者價格指數或任意某個複雜的公式(“一個足以購買雅庫特森林中一公頃土地的價值(即,全球平均二氧化碳濃度減去375}) ”)進行掛鉤。只要你能找到一個預言機來證明指數,並且市場各方都有人參與,你就可以做出這樣一個穩定幣的工作。

顯然,沒有一種真正的投資可以獲得每年接近20%的回報,也絕對沒有一種真正的投資可以永遠保持每年4%的回報率。但如果你嘗試,會發生什麼?

我想說的是,穩定幣基本上有兩種方法來跟踪這樣的指數:

1. 它對持有人收取某種負利率,以基本抵消指數中以美元計價的增長率。

2. 它變成了一個龐氏騙局,在一段時間內給穩定幣持有者帶來了驚人的回報,直到有一天它突然轟然倒塌。

這應該很容易理解為什麼RAI(1)和LUNA(2),所以RAI比LUNA好。但這也表明了關於穩定幣的一個更深層、更重要的事實: 要想讓擔保的算法穩定幣持續下去,它必須以某種方式包含實施負利率的可能性。如果RAI被程序化地阻止實施負利率(這是早期的單抵押DAI的基本做法),如果與快速升值的價格指數掛鉤,它也會變成一個龐氏騙局。

即使你建立一個穩定幣來跟踪龐氏指數的瘋狂假設之外,穩定貨幣必須能夠以某種方式應對即使在零利率下,持有需求超過借貸需求的情況。如果你不這樣做,價格就會上漲到錨定之上,穩定幣就會變得容易受到價格雙向波動的影響,而這種波動是相當不可預測的。

負利率可以通過兩種方式實現:

1. RAI dstyle,有一個浮動的目標,如果贖回率為負,這個目標可以隨著時間的推移而下降。

2. 實際上,餘額會隨著時間的推移而減少。

選項(1)存在用戶體驗缺陷,穩定幣不再清晰地追踪“1美元”。選項(2)需要有開發者經驗的缺陷,即開發者不習慣於處理收到N個代幣,並不意味著您以後可以無條件的發送N個硬幣。但選擇其中之一似乎是不可避免的——除非你走MakerDAO的道路,成為一種混合穩定幣,使用純(去中心化)加密資產和中心化資產(如USDC)作為抵押。

我們能學到什麼?

總的來說,加密領域需要改變依賴於無盡增長就可以安全的態度去實現。說“ 世界可以以同樣方式運作” 保持這種態度,肯定是不可接受的。因為世界不是試圖提供任何回報,經濟沒有按照理性上升,而是病態上升,當然要猛烈的批評。

相反,雖然我們應該期待增長,但我們應該通過觀察它們的穩定狀態,甚至是它們在極端條件下會如何表現的悲觀狀態,以及它們最終能否安全的退出,來評估系統的安全程度。如果一個系統通過了這個測試,並不意味著它是安全的,由於其他原因,它可能仍然脆弱。抵押品比率不足,或者存在缺陷或治理漏洞,但是極端情況和穩健性應該是我們首先要檢查的。

APP

APP