作者:楊歌,星瀚資本創始人

原標題:《金融電路與Web3經濟模型原理》

在Token2049 之後,Web3 市場更加明確了要快速打破瓶頸去把握下一個爆發點。在熊牛轉化倒計時的預期下,奪取先機實現下一個範式的領跑當然是當前所有Web3 人的期望。然而風聲大雨點小,熊市中的熱鬧並不能解決投資者信心和創業者模式瓶頸的問題,當談到tokenomics 和selling pressure 的時候,無論是傳統金融或遊戲的專業經驗還是Web3 項目在過去一年中慣用的ponzinomics 邏輯都不容易使GameFi 或SocialFi 的項目make the deal. 大家都意識到Web3 金融系統需要由更系統化的結構和實際的價值來支撐新的發展,於是金融工程和real yield 的理念便呼之欲出,逐漸嘗試搭建新的共識預期。

Web3 之所以為價值網絡,源自於區塊鏈與加密算法的結合,使得通過協議protocol 的方式賦予網絡和信息系統實現'code is law'的能力變得可能,從本質上改進了商業契約工具, 提升了金融交易的效率和商業的履約能力,從而提升社會整體的運轉和生產效率。

Web3 的基礎設施建設目前仍處在初期階段,這樣一個龐大的新生系統必然伴隨著infra 層、protocol 層、產品層、和應用服務層的大量改變機遇,金融工程在這裡面將起到銜接技術和市場需求的重要角色。不難發現,Web3 金融系統和經濟模型的設計者和傳統金融宏觀經濟政策制定者是非常相似的,他們都需要用到系統化工程化的思維,將社會化的供給需求、運營流轉、管理機制和專業服務進行模塊化處理,並以此形成系統工程。雖然在傳統金融中已經有相對成型的金融工程理念,但是文字法律和人為處理的社會環境在基礎事務上的有著大量的非標化問題,仍然不能把社會效率推到下一個文明時代。

Web3 價值網絡的智能合約smart contract 恰好站在互聯網時代發展的肩膀上解決了這個問題,協議與合約可以用代碼的方式標準地封裝package金融行為、交易行為、商業需求與經濟策略,使得金融系統和經濟模型進入到了數字模塊化時代。加上互聯網穿針引線將這些組件一加聯通,形成迴路,金融工程就轉型升級成為金融電路了。

在去年我第一次大致思考了金融電路和金融芯片financial chips的概念。金融系統工程的搭建有如電路建設一般,把現金流看做電流,把價值差(會在後面做詳細的解釋)看做電池電壓,把現金消耗看成電阻,一個最簡單的金融電路就完成了,看似非常簡單。但首先,這些組件的關係怎麼表示?像錢包、聚合器、質押等這些工具產品在金融電路中是否有明確的意義?另外還有多少其他更先進的金融元件以及它們的商業意義和相互作用到底是什麼?這些都需要更進一步的深入思考,本篇文章在後面會做詳細的解釋。事實上金融電路的演化發展將會是非常系統化的。隨著GameFi 和Metaverse 的生態建設不斷趨於成型,經濟模型設計師將各類模塊組合一併納入到金融電路之後,其複雜性和專業性會隨著市場迭代需求迅速增加,不久將會整體改變我們對於傳統金融的認知,甚至於最終會出現湧現merging(註釋1)現象,在未來將可能形成類似於金融人工智能financial AI 和金融芯片的應用場景。

金融電路的出現必然會使市場金融和經濟商業的效率得到大大提升,並且會在我們以為已經很成熟的金融歷史上演化出更多的、新一代的、傳統金融無法做到的事情。正如從19 世紀到20 世紀傳統電力電路發展到芯片和AI 的過程一樣不可思議,未來的金融工程和金融電路行業會實現完全的創新,使得社會經濟的效率進入到現在人們不可思議的狀態;另外從金融角度上看,正如從14 世紀出現最開始的金融衍生品到20 世紀形成全球化的金融交易系統,金融本身的意義也必然會進一步隨科技的發展進入到未來更先進的複雜系統化。

值得一提的是NFT 的出現其實是使得金融電路實現可行發展的重要工具。雖然NFT 從2017 年以Cryptokitties 的方式映入市場眼簾到今天的Opensea 和LooksRare 仍然大多是以一個小圖片的資產形態出現,但是其意義是非常深遠的。 NFT 事實上是一種容器container,從技術和代碼上它是Metadata 的數字容器,從商業金融上它則是價值容器,NFT在procotol的定義下,是實現金融價值封裝可行性的重要工具。在這一方面,像Solv Protocol 等前沿的Web3 項目已經搭建了較為完整的從協議層到產品應用層的系統框架,結合protocol, smart contract 和可拆分NFT 的組合,為下一個階段的金融市場提供更加先進的產品服務和更加有效的金融工程組件。

對於Web3 金融模型和經濟模型的設計者而言,在實際的工作中需要不斷面臨處理現金流動、流動性解鎖、買盤拋壓、burn(消耗)、staking(質押)等問題的事件,這些都是市場項目管理中遇到的最常見的操作。經常地,設計者會設計繪製金融流程圖紙,夾帶設計和調用各類模塊的方式,比如通縮通脹雙token模型,staking方案,提供流動池liquidity pool, 獎金池,以及VE 機制等等。對於每個Web3的經濟模型設計師、PM 和技術工程師,事實上已經都在處理不同複雜程度的金融電路具體問題。目前市場中有人提出了金融樂高的概念,我認為其實並不適用於構建Web3 金融底層框架,樂高模式其實是一些非標化的商業模塊堆放,還不是結構化的理論,可以應用在項目以後的商業管理中。而金融電路的發展需要一套完備的基礎理論體系進行支撐,上層的應用當然再可以千人千面。

那麼金融電路是否會具備類似於物理電路的這種系統化的理論特點呢?比如說簡單地說有類似於歐姆定律這樣電壓和電流的關係,或者深入一點在電路原理中有戴維南定理Thevenin's theorem(註釋2)和基爾霍夫定律Kirchhoff laws(註釋3,註釋4) 這樣的經典理論,還有對電路中各類物理量和所有組件的明確定義,經濟學下的金融電路是否可以很類似地具有這樣的模型原理?答案是肯定的。可以確切地講,不只是類似,而是一個完整的範式對應,這種範式的對應體係將會對未來的金融電路發展有著重要的意義。下面的內容我會分幾個方面來展開討論:

- 金融電路要素的意義與解釋– 金融電路中有哪些常見的要素和組件

- 金融電路的原理與意義– 金融電路的定理意義與各要素組件之間的作用關係

- 經濟模型的意義與經典問題討論– 如何用金融電路作為方法思考Web3 問題

- 金融電路與物理電路的範式區別– 從社會實踐科學的角度出發看金融電路問題

金融電路要素的意義與解釋

金融上的現金流流動和電路中的電子流流動是非常類似的,這其實是金融電路的本質源頭。電子流中流動的是電子,而現金流中流動的是現金,這個對應關係,只需要把現金量和現金流定義好就可以和電路原理相通了。相對比較抽像一點的,就是電壓到底是什麼?這個是本篇文章涉及到比較重要的一個經濟概念,就是價值勢差value potential difference, 其實就是價值本質,我們當前一再說擺脫ponzinomics找到real yield 其實就是要找到真實價值生成的過程和價值本質,就是這個東西。價值這個事情,在經濟和金融電路中需要定義成一個客觀的勢場,就和電勢場一樣,這樣電壓的問題就迎刃而解了。

下面我們對金融電路最基礎的要素和元件來做個準確的定義,這是形成構建完整系統的第一步,也是實現和物理電路對應並藉用物理電路原理定理的先決條件。在對要素和元件做定義時,為了保持對應關係,盡量選擇了和物理電路相同或相近的名稱和符號作為標識。

1. 金融電路最重要的基礎要素:

· 現金量(q) quantity of cash,簡稱現金cash

現金量是金融電路最重要的基本元素,很簡單,就是手裡的錢和項目的Token 數量.

·現金流量(i) intensity of cash flow,簡稱現金流cash flow

現金流,對於所有做公司學過財務基礎的人來說都不陌生,但具體的講應該是什麼呢,其實簡單地講,就是在一段時間內你手裡經過的現金。即和電流與電荷的關係定義很相似,i=q/t. 現金流的大小實質上是一種強度,指的是單位時間裡面的資金通量。另外,現金流方向很簡單就是現金的去向,這一點和物理電路不同(註釋5),但更直觀和更好理解。

·價值勢差(v) value potential difference,簡稱價值value

價值是金融交換的基礎。有價值勢差才會產生現金流動,有信息不對稱,有價值不對稱,現金才會從價值窪地向價值高地流動,這是現金追求價值交換的過程;相反地,價值高位的現金在信息充分的情況下是不會選擇向價值低位的方向流動和交換的,因為沒有價值勢差供給現金進行交換。在這裡補充一個價值勢位value potential 的概念,雖然這個比較抽象但其實很簡單,表達的就是一個客觀的價值高度,處在兩個不同價值勢位的事物之間存在著價值勢差,即存在著商業機會、投資機會或交易機會。需要注意的是,在實際的金融商業環境中,信息往往是不對稱的,有時候現金會因為FOMO 情緒、錯誤判斷、或者釣魚被騙等原因誤認為自己所處在一個價值高位的狀態,這時候就出現了價格偏離bias, 從微觀上看,價格偏離其實就是現金處在了不該在的價值勢位上,最終會在信息釋放或預期遲遲不能實現等原因下,無法持續堅持(待在那個位置),這時的現金則會迅速從不合理處向下傾瀉,形成資金拋壓selling pressure,這本身也是價格回歸價值的過程。實際市場的金融電路是社會化的,與電子電路的經典物理模型有所不同,會出現更多的信息不對稱和價值不對稱的各類現金價值錯位情況,往往經常會使得現金q 出現在價值虛高勢位,甚至於假高勢位,在很多情況下金融環境中現金流的拋壓隱患都是很大的,當然在不極端的情況下也是健康的,因為只有流動循環才有經濟金融和價值交換。價值勢差可以說是金融電路中一個非常重要的概念,沒有價值勢差的系統,就只能在系統內部構造短期的錯位性價值勢差,以零和博弈邏輯進行信息不對稱的遊戲,沒有可持續發展的意義。這也是當前市場下投資者對於GameFi 和SocialFi項目在ponzinomics 的邏輯裡面不斷內捲的擔心。

·消耗阻尼(r) resistance of burning,簡稱阻尼resistance

消耗阻尼包括很多種形態。從最基礎的角度來看,因為支持區塊鏈的運營交易需要向礦工交付gas fee,因而在Web3 金融系統中阻尼天生就是客觀存在的。此外在不同協議與應用中,平台和項目方都可以自定義消耗、損耗和銷毀機制,這些都是阻尼的特點。在一個經濟系統運營的過程中,對於宏觀管理方或微觀項目方,都需要通過一定的消耗機制來控制金融系統通脹inflation, 這一點是非常重要的;同時站在用戶方的角度,完成一些特定的任務也需要消耗一定的支出,這也非常正常的;這種從宏觀到微觀的系統消耗過程,在金融電路和經濟模型的設計中是十分重要的基礎工作,因而對於阻尼的設計是很講究技巧的。但阻尼這個概念從用戶和大眾人群角度來講並不好直接理解和使用,對於用戶和大眾人群而言,大家更關注的其實是現金消耗量(qr) quantity of cash/tokens burned by resistance,簡稱消耗量cash/tokens burned. 消耗量實際上是在阻尼r 的情況下,在一定時間內通過現金流後所消耗的現金量(這個在後面的金融戴維南定理中會再具體提到),用戶最關心的就是這個,也就是他們在完成一個任務獲得價值或服務的花錢過程中交了多少fee,被抽了多少水的問題。事實上,經濟模型和金融系統的設計者在抑制通脹的過程中會採取很多流動性管理手段、功能和任務來製造阻尼,這些手段稱為通縮機制deflation mechanism,以實現系統內現金量的不斷消耗,控制經濟模型和金融系統的運轉平衡。

2.組成金融電路中的重要組件:

·真實價值產出源(y) the source of the real yield,簡稱產出源yield

最近在Web3 市場中提到的越來越多的一個名詞是real yield(真實產出),其實就是在提倡Web3 一定要擺脫blockchain 和crypto 在前幾個週期裡的泡沫問題,項目的價值主張要具有實際的經濟和商業意義,並且項目團隊能夠認真地deliver 項目價值,無論是決定在day one 產生流動性,還是決定作為一個Web2 的造型來搭團隊做產品吸流量做事情。項目從市場中拿融資或是自身發放Token 的行為,其實都是在具有價值主張敘事邏輯narrative 之後,由產出源產生了價值勢差預期,因而所產生出或吸引來了現金流(註釋6 )。

產出源是一個相對特殊的金融組件,原因是它產生價值,產生勢差,也是產生現金流初始流動的原因,在物理電路中其實對應的是電池電壓或電壓源。在產出源以外的金融組件,大致上可以分為線性金融元件linear financial elements 和非線性金融元件non-linear financial elements 兩類,其中前者是常見和簡單的金融組件,已經大量地應用在了現在Web3 市場的項目設計中,包括以下三種形態:

·消耗阻尼元件(r) resistance elements,在前面的基礎要素中已經介紹過了;

·金融容器元件(c) capacity elements of cash/tokens, 簡稱容器capacity

這個相對很好理解,在實際的金融電路中,容器元件最常見的就是錢包wallet 及其聚合器aggregator, 其中錢包可以是DEX 打開的地址,也可以是由CEX(中心化平台)所給出的一個賬戶中打包了一系列的地址。不管怎樣,這些容器都是為用戶提供一個場所和載體用來存儲現金的,一旦現金進入到這些容器中,用戶對流動性有著比較自主的掌控權,通常來講既不會同一個時間全部提走,也不會放著一直不動;對於整個金融系統來講,雖然對容器中的現金沒有微觀的掌控性,但整體可以享受其產生的緩衝作用,將現金流動分散異步化,從而實現緩解流動壓力,這個過程和質押元件的價值是非常不同的。但是當容器所處在的金融系統因為外界重要因素所導致了系統問題的出現時(這裡指的金融系統可以是一個單個項目自己也可以是一個更大生態下的金融系統),很多用戶會在同一時刻採取相同或相似的決策, 比如說同時提走流動性或者同時都存到錢包裡去等時機行動,在這個時候系統整體就會出現死亡螺旋(death spiral)的隱患或飛輪效應(flywheel effect )的預期。

·金融質押元件(s) staking elements of cash flow/tokens, 簡稱質押staking

質押元件在實際的金融電路中體現為質押挖礦、流動性池liquidity pool、線性獎金池linear prize poor、經濟模型內部數字資產digital asset、以及其他具有資產保值和存儲價值特點的現金流質押方案。它在金融電路中的特點體現為:當金融系統和現金流控制得比較穩定時,staking 並不是必須要派上用場(當然大部分金融系統在沒有staking 的配合下都是不穩定的);而當金融系統出現現金流比較大的波動時,需要通過各類質押的方法將現金留存在某個地方,通過打時間差的方式平衡系統現金流動,這個過程通常需要由系統方以一定的成本對參與質押的行為給予獎勵。它與阻尼的最大區別在於,這個過程並不消耗現金,而是反倒在一段時間之後將現金退回的時候還要補貼一定的獎勵(這裡有人會問那為什麼不全用阻尼呢,原因是用戶不願意,系統需要一定程度地激勵用戶從而留存用戶,保護整體現金量和流動性的穩定);它與容器的最大區別在於,用戶對於質押的現金沒有較強的掌控權, 而是以一定契約的形式在一段時間之後由平台或系統履約的方式以獲得相應的契約收益,而平台方或系統則可通過一定成本來換取對部分現金流動性在一段時間內的管理主導權,通過在金融電路的各個迴路中平衡時間差,使得系統既不要出現現金流乾涸,也不要出現現金流堰塞湖的現象。

除了上述三種最重要的(統稱為)金融電路阻抗financial circuit impedance 元件(用z 來表示)之外,金融電路在發展過程中一定會出現更複雜的非線性金融元件,類似於像物理電子電路中的PN 結及逐漸演化所生成的二極管和三極管,最終可以演化成為各類更加複雜的金融芯片和金融元器件,在這裡就不展開想像了。其實一些金融項目早已經在隨機獎金池、盲盒或隨機空投的模式中通過隨機函數和非線性函數應用了非線性金融元件,但只是仍然非常初級的應用而已,這裡面的發展空間是非常廣闊的。

金融電路的原理與意義,金融電路與物理電路的對比

根據前面一段的金融電路的基礎要素和重要組件的定義關係,不難看出金融電路與物理電路在所有基礎特性上都具備範式相通的特點,因而完全可以根據物理電路基礎原理範式對應出一套完整的金融電路原理,這對於Web3 的金融體系構建無疑是一個好消息。

金融電路的各類要素和元件的作用關係根據通過物理電路範式轉移過來的定律符合金融電路原理的基礎規律。下面的篇幅會選取一部分基礎原理和定律進行解釋,我會嘗試用盡量直觀方法講述它們的通式表達、金融意義、實際特點、特殊情況和擴展意義。

首先再提一下現金流的問題。在金融電路原理中的現金流,是單位時間下通過某個節點的現金量,即i= q/ t,這是金融電路的最基礎要素。現金流好比電流、水流或血液流動,現金流管理好比電路設計、城市水務管理系統或是血液流動向全身輸送養分的過程,它既是經濟循環的載體也是驅動金融電路運轉起來的核心。

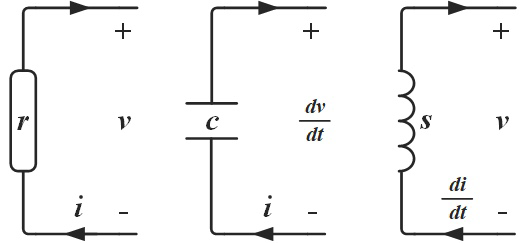

下面我們看一下最基礎三個金融元件的定律和性質,即在一定的價值產出源下,金融消耗阻尼、容器元件和質押元件是如何工作的:

·金融阻尼歐姆定律,金融容器元件性質,金融質押元件性質

·金融阻尼歐姆定律:

通式表達:i= v / r(現金流=價值/阻尼) 金融意義:在價值勢差存在的情況下,現金流和消耗阻尼成反比。

實際特點:如果市場中存在著價值,用戶和投資者對它產生興趣,體現為想投資其價值或不斷花錢購買其產品;如果項目方或平台方在從中設置的阻尼比較大,例如交易手續費較高或額外成本很多,則會阻擋投資者或購買者的熱情,降低現金流量;反之亦然。

特殊情況:當阻尼無限大時,現金流為零,即極端消耗阻尼的情況下,即便有價值也不會有現金流來用這個產品;另外,當價值差為零時,現金流為零,即如果產品本身沒有價值,即便沒有阻尼也不會有現金流來買這個產品。

擴展意義1:根據i= q / t可以得到qr= vt / r,說明在價值勢差和阻尼一定的情況下,用戶在使用一個價值產品下的損耗現金qr和時間成正比。

擴展意義2:阻尼的串並聯;串聯阻尼代表用兩個阻尼方法相加來增加對用戶現金流的消耗;阻尼的並聯在金融電路中會比較特殊,除非項目方聲明兩條任務線都必須完成的情況下才能獲得價值,這種情況和傳統電路電阻的並聯意義相同;通常地,金融阻尼並聯的結果會造成用戶只選擇其中一條迴路來獲得價值,而捨棄另外一條迴路造成該線路斷路沒有任何現金流,這一點需要根據項目方的定義來完成;斷路相當於在電路中增加了開關,並非是並聯本身範式不匹配導致的。

·金融容器元件性質:

通式表達:i= c · dv / dt(現金流=容器參數*價值變化率)

金融意義:在價值發生變化時,容器元件中的現金會形成流入或流出

實際特點:只有在外界價值發生變化時,人們才會考慮從自己的錢包中拿出或向其中存入現金,該過程形成了現金流;如果外界價值一直不變,即沒有投資和消費機會,所以容器元件中的現金量不發生變化,也沒有現金流產生。

特殊情況:當價值始終不發生變化,即dv/dt = 0,無論容器元件中有多少現金,現金流都為零;若容器元件不能承載現金,即c = 0,無論價值怎麼變化,因為沒有錢包等容器載體存在,因而也不會有現金流流過。

擴展意義:c = ∫ i dt / v,當發現價值後,現金會從容器元件中不斷流出,在一定時間後現金流流出的現金總量等於容器元件的容載能力(確切地講是容載能力和價值的乘積, 這裡取決於不同經濟模型下對容載能力量綱的定義)

·金融質押元件性質:

通式表達:v= s · di / dt(價值=質押參數*現金流變化率)

金融意義:在現金流發生變化時,質押元件會承載獨立的價值

實際特點:質押的概念從本質上講是價值駐足。從用戶的角度上講,在經濟系統中無論是把現金存在流動性池裡獲得利息,還是把錢投入到某個NFT 資產中完成一些任務,其實都是階段性現金流鎖倉的概念,本質上是用戶對局部價值在階段時間內認可的表現;從項目方和模型管理者站在宏觀角度上看,如果現金流不會因為用戶的買賣決策產生波瀾,說明價值都掌握在項目方自身手裡,無需通過建立質押模塊來平衡現金流,但通常一個經濟模型系統在cash 或token 散播到一定比例之後,項目方和模型管理者就不能整體掌控該項目和模型的價值了,大量的買賣交易會以C2C 的形式在交易市場marketplace 中進行,這時候就需要用質押的形式階段性間接回籠一些流動性以降低對系統管理的壓力,其實在宏觀經濟中的國債、養老金和正回購都有相似的性質。

特殊情況:當現金流變化率為零時,質押功能是沒有價值的,質押價值為零;現金流變化得非常劇烈,系統中質押的價值正比於其變化率幅度也會預期非常大,但是真實環境中會有情緒閥值或系統熵增,在這裡其實是奇點問題,這時候會出現質押失效或流動性陷阱liquidity trap (註釋7)的現象。

擴展意義:s = ∫ vdt / i,在現金流波動導致質押元件生效後,一定時間內質押價值的總和等於質押元件的質押能力與流過質押元件現金流的乘積(這裡取決於不同經濟模型下對質押能力的量綱定義)

在實際的Web3 經濟金融環境中,或在一些項目的經濟模型設計中,其實大多數情況都是設計者對於上述三個基礎金融元件的排列組合,通過其性質的串並聯來實現對經濟模型現金流管理的過程。

還有一點沒有在上面展開討論的就是價值產出源的金融意義問題。其實項目方在考慮單token 模型,雙token 模型,還是考慮是否新引入一個NFT 數字資產(註釋8)的過程,都是在金融電路中增加價值產出源的過程,不同的價值產出源就像電池組一樣會起到不同的作用,例如通縮通脹的配合就是一個很好的例子。

值得注意的是,很多價值產出源在最開始的時候並沒有被啟動或點亮,在隨著項目發展的過程中,逐漸通過吸引融資等方式成為了流動性源,比如financing, listing 和liquidity pool 等。

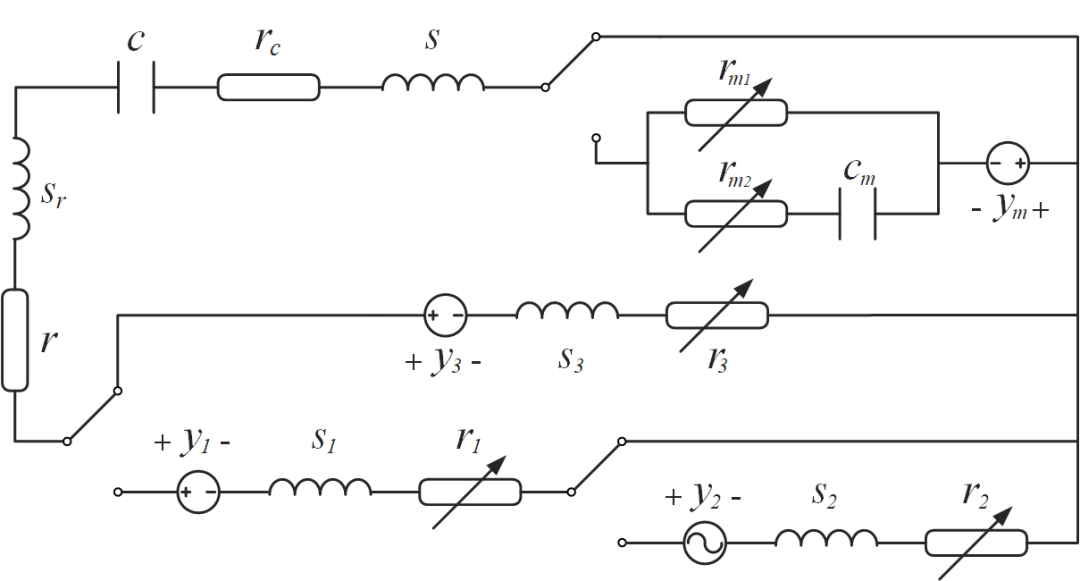

有了這些模型結構的支持,就可以繪製金融電路的結構了,在Web3 中我們站在商業的角度上可以稱之為經濟模型網絡tokenomics network. 讓我們看一個實際的例子,下面這張圖是我簡化繪製了Web3 市場中的一個真實項目案例。實際的經濟模型在局部部分中還會有各類微調整,這裡只把主線結構表示出來作為示意參考:

因為實際項目的複雜性,這個模型結構中已經存在了非線性元件。其中y2是非線性可調節價值產出源,r1 , r2 , r3 , rm1 , rm2這些都是非線性可調節消耗阻尼。在實際情況中,很多時候項目方和管理者並不會公佈所有的功能和結構,特別是消耗阻尼部分很多都是隱藏條件。通常線性元件和線性參數一般都代表了主要規則或是簡單規則,而非線性的部分設計者和管理者會選擇性地公佈出來,或者不久會被用戶或行研方在OTC 市場通過數值的方式反算出來。

除去以上的基本原理之外,物理電路原理中有更深入的定理定律在金融電路中是同樣適用的。下面以戴維南定理和基爾霍夫定律作為舉例,將其範式對應為金融電路中的基礎定理:

·金融戴維南定理

定理描述:一個含有獨立價值產出源及線性金融阻抗元件的線性經濟模型網絡,都可以用一個獨立價值產出源v和一個串聯的金融阻抗元件z組合來等效。

金融意義:類似於電路原理中的戴維南定理,金融戴維南定理是一種對經濟模型網絡簡化的分析方法,用於將復雜的金融電路和經濟模型網絡轉換為簡單的等效網絡,便於項目對比分析與投資分析等商業工作。

·金融基爾霍夫定律

定理描述:

·金融基爾霍夫現金流定律:所有進入某節點的現金流總和等於所有離開這節點的現金流總和;即,假設進入某節點的現金流的和為正值,離開這節點的現金流的和為負值,則所有涉及這節點的現金流的代數和等於零。公式表達為:Σ ik= 0 (k=1,2,…,n)

·金融基爾霍夫價值勢差總和定律:閉合的金融電路迴路下所有金融元件兩端的價值勢差的代數和等於零;即,沿著閉合金融電路迴路的所有價值勢位的代數和等於所有價值勢差的代數和。公式表達為:Σ vk= 0 (k=1,2,…,n).

金融意義:道理其實很簡單。對於現金流定律:任何一個節點,好比說一個錢包地址,現金流的進出總量是相等的,把進項看為正,出項看為負,其總和守恆為零(這裡有人會問,項目方發token 或NFT 打破這個規律嗎?並不是,這些不是節點,而是價值產出源)。對於價值勢差總和定律:在一個封閉的經濟模型體系內,現金流在內循環的過程中,流過的價值勢差總和為零,也就是說要不是最終會填平所有價值勢差,要不就是一直存在信息不對稱和價值不對稱,使得價值高低位差總是對應相等的,說明通常總會有人錯誤地評判了自己的價值勢位。

除去戴維南定理與基爾霍夫定律之外,物理電路中還有很多其他的定理,例如諾頓定理等都可以範式轉化為金融電路對應定理如金融諾頓定理。在此不再過多贅述。

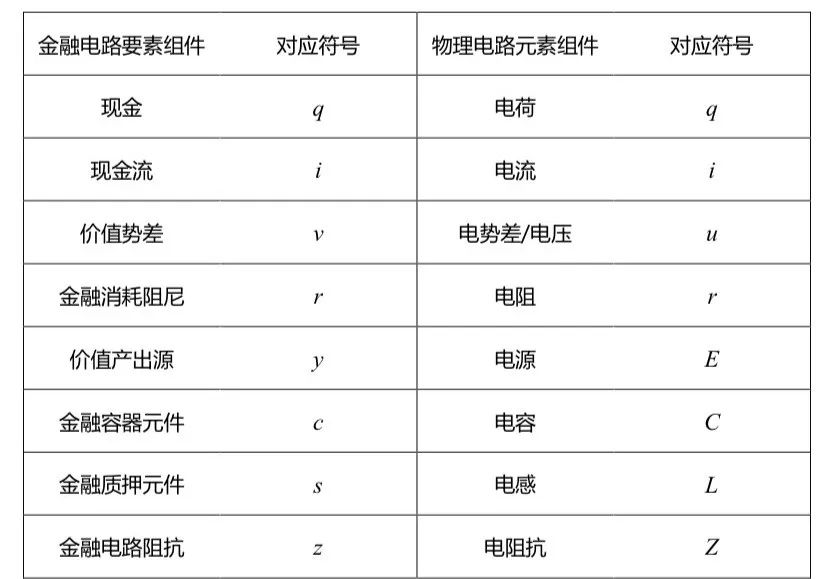

這一部分的最後附上金融電路與物理電路的參數對比表以供參考:

·金融電路與物理電路的各項參數對比表

經濟模型的意義與經典問題討論

以上的金融電路分析方法,相信從很多方面可以作為有效的工具對經濟模型進行結構化和解析化的分析,也可以進一步助於Web3 項目用工程化和數字量化的解決方式的設計和管理。從微觀向宏觀可以模式泛化,對市場環境進行數據研究;也可以倒過來進行模塊分型,對金融和商業的局部結構進行量化分析。

基於金融電路理念,可以像上面一節中所講述的真實項目案例一樣,使用經濟模型網絡tokenomics network 圖清晰地表述項目經濟模型,並以此進行管理同步、項目交流、工作分工與任務調整。另外從一定時間尺度上可以以金融電路所模擬的經濟模型網絡作為基礎進行金融電路數值模擬numerical simulation of financial circuit, 金融電路數值計算numerical calculation of financial circuit和經濟模型沙盤推演sandbox simulation of tokenomics,並以此來預計市場金融、商業價值和數字經濟的走向。

在過去幾年接觸的各類項目中,很多項目事實上正因為從day one 缺乏一套系統化的方法, 因而經濟模型設計的起始點就會出現一些問題,在發展的過程中因為缺乏圖譜而看不到全局的情況,只是在各種局部地區做應急性調整,很難達到一個整體的平衡。再有一些項目,因為某些個別應用功能非常具有領先性而火爆了市場,但因為整體的完備性相對比較差,很難維持住自身的領先優勢,發展到中後期時在經濟模型中的問題漏洞百出,直至最後補救不過來而導致痛失優勢局面。

相信這樣類似的現像在Web3 初期的發展階段即將結束,當經濟模型推演工具隨著Web3 金融工程發展的不斷完善,整個市場一定會迎來更新的發展階段。金融電路和經濟模型網絡本身也是一種思考方式,可以解釋不少價值定位、商業模式和市場現像等問題。我們可以就一些簡單的問題在這裡進行Q&A 的討論:

Q1:拋壓是怎麼形成的?

A1:這個問題比較經典,在前面定義價值勢差的時候已經做過一定解釋。拋壓通常是因為信息不對稱或突發事件導致價值錯位而形成了價格偏離,即現金處在了不該在的價值勢位上。現金持有者原以為自己處在價值高位,而當信息釋放、突發事件或整體預期支撐不住時,導致他們突然發現問題,於是希望迅速將現金向合理的價值勢位搬運的現金傾瀉過程,就是拋壓。拋壓本身也是價格回歸價值的過程。

Q2:一些項目在經濟模型設計中是否會添加不可見消耗?

A2:沒錯。除了gas fee,項目定義交易費用,和各類已聲明的消耗場景以外,很多經濟模型背後其實都有很多不可見阻尼,有些非常隱蔽。特別是在一些金融非線性元件中,看似簡單的商業模式中其實有很多細節都隱藏了可調節阻尼,這其實在傳統金融和商業中已經大量應用。

Q3:AMM 是否都會重蹈Luna/UST 的覆轍,UST 的AMM 失去平衡是否有有效的方式解決?

A3:我認為有的。在protocol 中定義在交易量過大或價格bias 達到一定程度(比如0.5%) 之後加入非線性遞增阻尼即可。

Q4:是否可以通過protocol 定義在拋壓造成劇烈價格滑點的時候設置特殊磁滯阻尼,防止問題的發生?

A4:這個問題是我在一次panel 上基於上面的Q3 提出的衍生問題。我認為可以。這可能是未來金融中,類似於緩釋熔斷機制slow-released circuit breaker的一種方式。

Q5:金融電路和經濟模型網絡可以解釋Web3 做到哪些傳統金融+Web2做不到的事情嗎?

A5:我認為很多。 OpenDAO 的一波流SOS 其實就是看到Opensea 在評估過決定自身不發token 後為經濟模型網絡中補了一個價值產出源的過程。那麼像People 這種從傳統世界中捕捉價值和Klima DAO 這種從經典宏觀經濟理論的盲區(註釋9)中捕捉價值的方式,也都是這個原理。

Q6:項目提供staking 產品功能到底是不是飲鴆止渴?

A6:不是。正如電路中電感的重要性,金融系統裡面質押方式是通過利用現金流時間差解決系統循環穩定性的重要一環。

Q7:很多Web3 項目已經意識到以POW 的方式發放線性獎勵,會使其加速在ponzinomics 中進入死亡螺旋,這個問題如何得到更好的流動性控制?

A7:首先沒有real yield 的經濟模型都是靠ponzinomics 帶動起來的,最終都會面臨死亡螺旋問題;那麼項目在真正找到real yield 之前,是否能更好地控制流動性呢?其實對POW 線性獎勵的模型稍作修改就會緩解很多。當前有很多項目已經放棄線性激勵的方式,轉而用每天或每週固定總量的方式對使用者進行激勵,這樣的方式其實是將非線性價值源封閉在一個環節內,保證對外總釋放的可控性。

Q8:單utility token 的模式有可能抵抗通脹嗎?

A8:這個問題其實只是Q7 的衍生問題。同樣在沒有real yield 的情況下,這些都是空談而已。也同樣,遠離線性POW 激勵方案可以緩解通脹的出現時間。

Q9:債券、期權、金融衍生品在金融電路中屬於什麼?

A9:對於簡單的金融衍生品,很多都屬於質押元件或質押元件的組合,例如債券。期貨、期權、認股權證和認沽權證的話在我看來是質押元件與開關的組合。金融衍生品就會更加複雜,會是非線性元件、質押元件、容器元件與開關的多種組合。當然如何定義開關執行權,以及執行權和信用和現金是否由掛鉤,這裡就不展開討論了。歡迎大家反饋。

(當然我們還可以提非常多的問題,歡迎各類問題的來信)

此外,在金融電路和經濟模型網絡的基礎之上,金融電子元件的市場可能會很訊速地發展起來。 Web3 金融衍生品的靈活度是非常大的,所帶來的市場空間也是非常大的。總的來講在下一個階段的金融衍生品我認為會分以下三種情況:一部分是傳統金融裡面已有的金融工具和商品,會直接對應過來,例如Q9 問題中的債券期權等各類金融產品,通過Web3 金融的方式在未來幾年可迅速擴展成可用服務;另一部分是基於這些轉化到Web3 的金融產品和金融衍生品,通過代碼協議的排列組合快速衍生出更複雜的金融衍生品,這一部分我認為整個市場會有約十年左右的適應期,但前景是非常廣闊的;還有一種方式是徹底脫離傳統金融的思路,會基於金融電路和經濟模型網絡原生性地產生出Web3 新生代的金融衍生品,比如更加靈活的可拆分的金融單元,人工智能金融單元以及非線性不可解析金融單元等。

金融電路與物理電路的範式區別

最後我們來看一下金融電路與物理電路的範式對比區別。事實上和經濟學其他原理類似,任何理想模型對於社會實踐的應用都不能過於死板和教條,主要原因是社會和經濟環境中的人事物與物理環境中的粒子不同,存在著單元個異性、離散性和隨機性等特點。只是在一個相對中宏觀的程度上才會更加反映出理論模型的特點。

比如說金融電路中的時間尺度如何選擇就是一個比較重要的問題。對於不同的經濟模型網絡,管理者和設計者需要根據自己所在的經濟規模效應來製定時間選擇。同樣的,每一個模型對於形成規模效應的現金流體量也並不相同,在進行數值模擬和沙盤推演的過程中應該思考最小適用規模和最小網格尺度grid scale(註釋10)等。

由於以上所述的離散性、隨機性、微觀波動性和不穩定性,在未來金融電路和經濟模型網絡的量化模擬應用中,隨著市場逐漸發展成熟可能需要引入隨機數學與模糊數學理論,並通過脈動方程等方法進行仿真求解。

專項註釋

註釋1:湧現merging

湧現merging 現象由Max Tegmark(邁克斯·泰格馬克)在2018 年所寫的《Life3.0》(生命3.0)一書中提到,在這裡借用其引申義,即,當基礎顆粒和組件非常非常多的時候,組件所組成的整體會產生出一種新的現象,是微觀到宏觀的一種量變到質變的過程。

註釋2:戴維南定理Thevenin's Theorem

含獨立電源的線性電阻單口網絡N,就端口特性而言,可以等效為一個電壓源和電阻串聯的單口網絡。電壓源的電壓等於單口網絡在負載開路時的電壓uoc;電阻R0 是單口網絡內全部獨立電源為零值時所得單口網絡N0 的等效電阻。

註釋3:基爾霍夫定律Kirchhoff laws

基爾霍夫定律是電路中電壓和電流所遵循的基本規律,是德國物理學家GR基爾霍夫(Gustav Robert Kirchhoff)在1845 年提出的。基爾霍夫定律包括基爾霍夫電流定律(KCL)和基爾霍夫電壓定律(KVL). 基爾霍夫定律既可以用於直流電路的分析,也可以用於交流電路的分析,還可以用於含有電子元件的非線性電路的分析。

註釋4:複雜金融電路中,例如金融芯片中,將會出現非線性金融元件,後面講金融組件時會提到。本文後面所涉及到的金融戴維南定理不能處理非線性金融元件問題。

註釋5:物理電路中的電流方向是正電子運動的方向。而地球上金屬導體中的電子絕大多數都是負電子,所以呈現的電流方向是逆向的,即電路中的電流方向與電子流方向是相反的。

註釋6:吸引來現金流和投資對於Web3 系統來講同產出token 一樣也是一個原生性的生產源,相當於把Web3 系統看做了一個獨立的經濟體,從Web2 世界或傳統金融商業市場中吸引了生產資金和生產資料到新的Web3 世界中,從物理的角度上可以視作是一個半封閉系統中開了一個蟲洞,從其他空間系統中引入了補給,也就是自身的源。

註釋7:流動性陷阱liquidity trap

流動性陷阱是凱恩斯提出的一種假說,指當一定時期的利率水平降低到不能再低時,貨幣需求彈性就會變得無限大,即無論增加多少貨幣,都會被人們儲存起來。在這裡的範式對應的含義較為抽象,即當項目方或管理者對流動性劇烈波動管理失效時,質押和各類價值資產都無法承載現金的現象,這時流動性會回到容器元件中或造成系統價值貶值,即通貨膨脹。

註釋8:NFT 數字資產在金融電路中將會非常特殊,它是一個特殊容器,可以有源也可以無源。有源的時候NFT 是一節電池,即在金融電路中擔當價值產出源的作用;無源的時候,NFT 可以是容器元件也可以是質押元件,更多的將是質押元件,這取決於項目方對於經濟模型的設計在protocol 中的具體定義。

註釋9:傳統宏觀經濟學在ESG 環保、城市建設、以及養老這些非市場化經濟的行業中指出,因為這些行業的公益性,需要由政策補貼這些經濟體系才能使它們像其他市場化經濟行業一樣形成循環。對於此我認為是傳統市場經濟理論體係不完備的一個點,因而稱之為盲區。

註釋10:網格尺度是數值計算在物理模型數值模擬中的常用概念,指的是計算最小單元的空間尺度大小。數值計算只能對網格尺度以上的環境進行模擬,而尺度以下具有很多隨機或不可測因素在數學中以高階小量的方式忽略。這種數值計算在一定的時間長度之後通常會產生誤差,事實上是由尺度內的不確定性溢出導致的。

擴展閱讀

在寫本篇文章之前,其實在對應思考物理電路的過程中,還參考了運動力學的方向進行對比,結果也是非常相似的,從而才受到了很大的啟發。在運動力學中,拉桿、阻尼、彈簧也構成了基礎三元件,並且在數學上也呈現了微分遞進的關係,此外重力勢差和引力場與電勢差和電場的機理也十分相似。但由於認知所限尚無法找到引力子與引力子流進行對比討論。

APP

APP