從2008年次貸危機開始的盛世古董,亂世黃金。

到如今2022年的盛世COIN,亂世大宗。

歷史會重演,但絕不是相同的方式

無數的資產會因為槓桿泡沫與大放水將價格提升到讓人難以置信的地步,無論是古董、黃花梨、鬱金香,還是原油、COIN、次級貸款,其中的核心邏輯皆是始於放水與造富神話,終於獲利盤出逃、流動性枯竭,所造成的影響無非是在泡沫即將破裂時是否利用了各種手段來維持最後的夢想。

2007年次貸危機所帶來的全球性金融危機,就是源自於美國住房市場降溫。為了維持房地產價格降低信用貸款門檻,本身不具備還款能力的客戶+因為17次連續加息加重還款負擔的客戶=大量的房地產貸款壞賬,而通過加息以緩解通脹的手段也成了壓倒市場的最後一根稻草。

通過連續加息以緩解市場通脹的行為也在今天繼續重演著,美國五月份CPI同比上漲8.6%,同比漲幅創1981年12月以來40年新高,而美聯儲也同樣以50基點的加息幅度與縮表的雙重手段進行控制並引導資金回流。

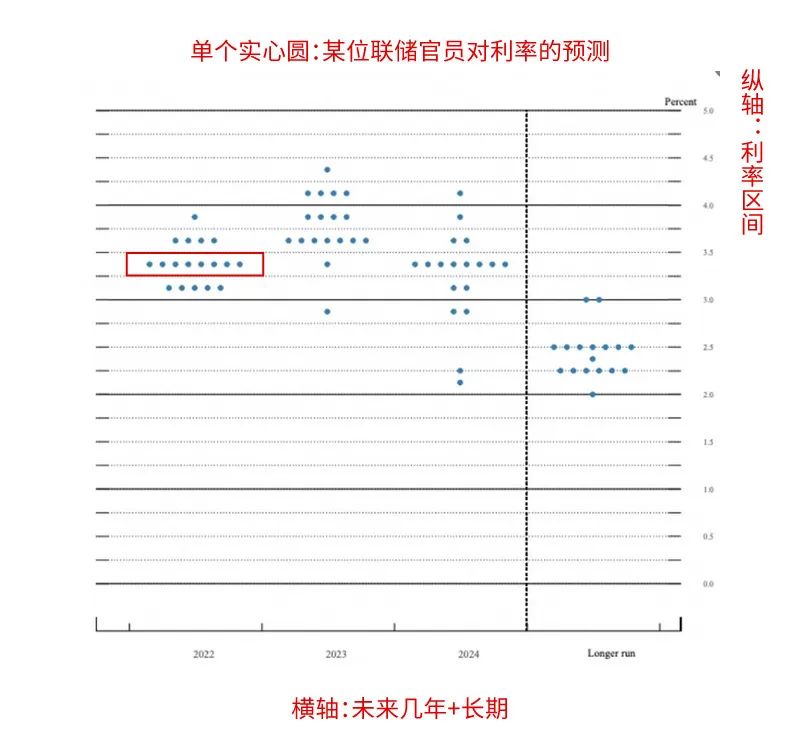

美聯儲進入加息週期對其它市場的核心影響,就是將曾經放水流出的資金回流到美國國債市場,也就是在放水時通過大量資金堆積的市場價格將完成價格回歸,市場價格也將回到放水前的價格區間,而各國金融市場所出現的各種金融手段,核心目的就是將資金鎖在本國市場內,以收益吸引資金使國內金融市場不會出現大量資金流出,導致市場價格與市場流動性的雙雙崩盤。而根據美聯儲6月所發布的點陣圖顯示加息可能持續至2023年中,並且暗示加快加息步伐。

流動性:為什麼受傷最重的是COIN市場與日元

相對於國內A股的外資流入170億,數字貨幣與日本的匯率股市雙崩盤就顯得格外慘淡,每當美聯儲進入加息通道中,就到了考驗各國央行的宏觀經濟調控能力的時刻,相對於日央行為了緩解貿易逆差與利差的超寬鬆貨幣政策(有興趣的可自行百度),數字貨幣市場則輸在了DeFi造成的高槓桿率以及無央行的市場特性。

相比於其它金融市場,區塊鏈市場的去中心化特性使得數字貨幣市場中不可能出現能夠進行宏觀經濟調控的中央銀行機構,這種方式在市場火熱時會導致漲幅擴大,並且出現百花齊放的情況,但在市場進入寒冬時也會使市場難以回暖並且風險頻發。

日央行通過老齡化社會帶來的嚴重通縮、央行的無限兜底、大規模優質的海外資產、避險貨幣屬性帶來的高流動性,四大支柱因素維持了日央行左手倒右手的印鈔行為近三十年,在美聯儲進入加息通道的周期內也同樣在經歷流動性被抽離,讓成為世界三大泡沫的日本債市搖搖欲墜。

同樣通過借貸,槓桿等各種DeFi工具吹起的泡沫也經歷了流動性被抽離的洗禮,其中最為明顯的就是USTC脫錨所帶來的數字貨幣市場性風險,而引發整個事件的核心便是大多數算法穩定幣的設立邏輯本身是一個只能接受價格上漲,而不能接受價格下跌的設定。這種過多的利用金融工具所產生的價格上升,在面臨流動性被抽離和有謀劃的空頭攻擊時顯得不堪一擊。

流動性是所有金融市場中的核心,具有前景、具有獲利空間、足夠吸引人的造富神話,這些都是吸引資金進場的理由,而數字貨幣市場最具誘惑力的就是一次次的造富神話,但在流動性不足的時期中,市場進入的是板塊輪動的節奏,而非整體市場的神話,對於數字貨幣市場內的用戶,在寒冬降臨的時間內應該考慮的是手握資產所處賽道是否具有未來,以及項目本身是否存在實際的價值。

如何選擇能活過寒冬的資產

目前全球金融市場仍然面對著風險升級的威脅,從亂世黃金到亂世大宗的轉變,代表著市場中的資金不但現實,並且從追逐利益的投資方式,逐漸轉變為規避風險的投資方式,單單對於數字貨幣市場也需要相同的思維轉換。

在市場冷卻時選擇投資標的更加需要了解項目所處的階段與發展的路徑,對比牛市所需要關注的社群運營能力,向市場傳銷以及裂變能力等關鍵因素,在熊市中的投資邏輯則更加向傳統互聯網方式轉變。

項目是否解決了市場實際的需求或創造了真實的需求、是否具備未來的市場規模或你自身是否是這個項目的受眾人群、為什麼同樣的事是他們在做而不是別人、如果大家都可以那麼這個項目有什麼優勢。等等這些傳統互聯網投資思維在如今的市場中顯得更加重要。

技術面

這個市場中許多參與者喜歡研究技術分析或痴迷技術分析,這里分享兩張圖,感興趣的可以交流探討,但不進行投資建議。

倖存者偏差

從BTC2020年底的四位數價格,到2021年中最高突破60000美元,SHIB DOGE等帶來的FOMO情緒到Everydays:The First5000 Days 6900萬美元一張NFT 區塊鏈市場創造過了無數奇蹟,但每一個奇蹟都是在創新中所創造的,這種創造吸引了無數用戶,將傳統市場的投資者以及資金帶入區塊鏈市場的同時也有無數人黯然離場。

區塊鏈市場中的特性使市場中的漲跌幅度擴大,同時市場中的大部分資產與傳統資產不同,並不會有如同黃金的800美元/盎司的生產成本或布倫特原油40美元/桶的開採成本,數字貨幣市場中的最低價格很難衡量,除了礦工的挖礦成本大多價格都只是多空博弈以及市場共識所達成的價格共識,這也就代表著數字貨幣市場中絕大多數的COIN並不存在(底)的概念。

在這種市場特性中需要等待的是市場出現新熱點的苗頭,而不是盲目的相信所謂的抄底,金融市場是絕對理性的市場,沒有資金喜歡無限大的風險,在這個市場中大多數資金所看中的是熱點出現後持續的漲幅,而不是在一個相對低的位置進場等待,並且這種等待也並不一定能選擇到正確的賽道中。

區塊鏈市場經歷牛熊週期需要的是引爆新的賽道或概念,而不是複制曾經的股市割韭菜,在市場沒有出現熱點賽道的苗頭前,在明顯的熊市週期中仍然需要現金為王,抄底的風險遠比等待市場回暖的風險大得多。

結論

目前市場主流貨幣已經來到了一個合理的價格區間,除了價格區間所投資的資金仍需考慮時間成本,沒有人知道比特幣、以太坊等領頭主流貨幣需要在這個價格區間內運行多久。

對於長線現貨投資者,目前的價格是合理的現貨投資價格,適合定投方式介入市場,而對於資金已經在市場內的用戶而言,只要躺的夠平,鐮刀就不能再割你一次,當然也要調倉躺到一個相對於穩定的賽道中。

數字貨幣投資相對於其它金融標的投資本身面對的就是更高的風險與收益,在市場中存活是投資盈利的大前提,投資=相對穩定的資金提升,這種提升可能不快但要持續。投機=短時間的資產翻倍,但要面對的是本金歸零的風險。無論投資還是投機,在如今的市場環境中留好一部分籌碼等待市場回暖都是最為關鍵的事情。

希望在市場回暖的那一天,今天在市場中的各位還能再次相見,每一輪市場週期都會將一大部分人清理出市場,而能在市場寒冬中活下來的,無論認知還是資金,都將獲得相當的提升。

本文僅個人觀點,不作為投資依據,市場有風險,投資需謹慎。

APP

APP