原文:《 Crypto & Blockchain Venture Capital – Q2 2023 》by Alex Thorn, Firmwide Research主管& Gabe Parker,研究分析師

編譯:Kate, Marsbit

本報告使用了Pitchbook的數據。風險投資交易數據的報告往往滯後,因此Galaxy Research在未來的報告中可能會對2023年第二季度的數據進行修訂。

要點

- 加密領域風險投資仍未觸底。雖然第二季度交易數量略有上升,但風險投資家對加密貨幣和區塊鏈初創公司的投資總額環比繼續下降。

- 估值繼續下降。 2023年第二季度加密風險投資交易的投前估值中位數為1793萬美元,為2021年第一季度以來的最低水平,而交易規模中位數環比略有增長。

- 廣泛的Web3 類別中的公司在交易數量中占主導地位,而交易類別中的公司籌集的總資本最多。第二季度業績延續了上一季度的趨勢。

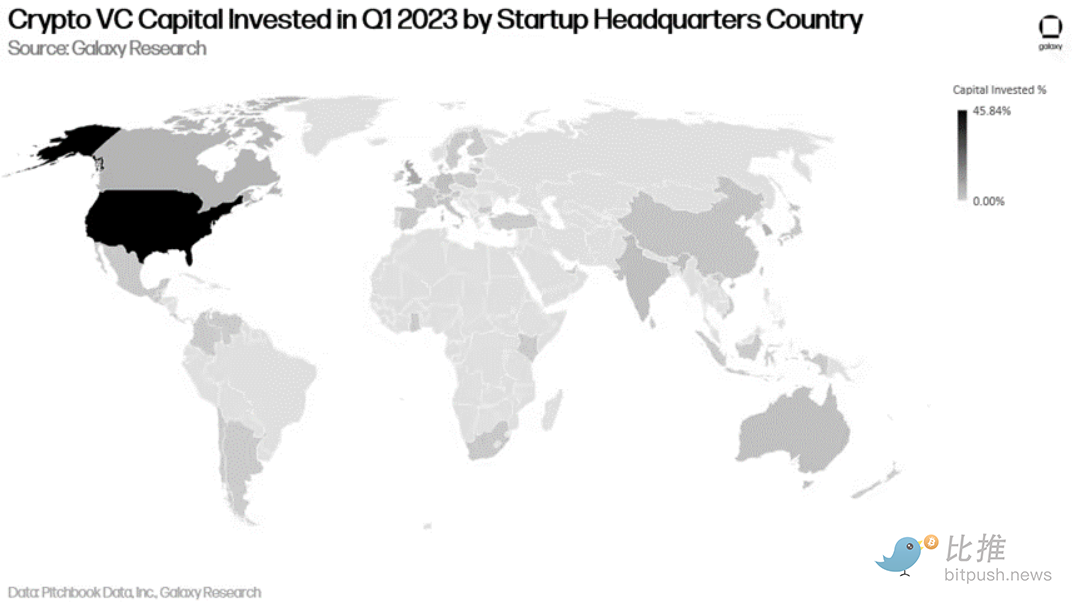

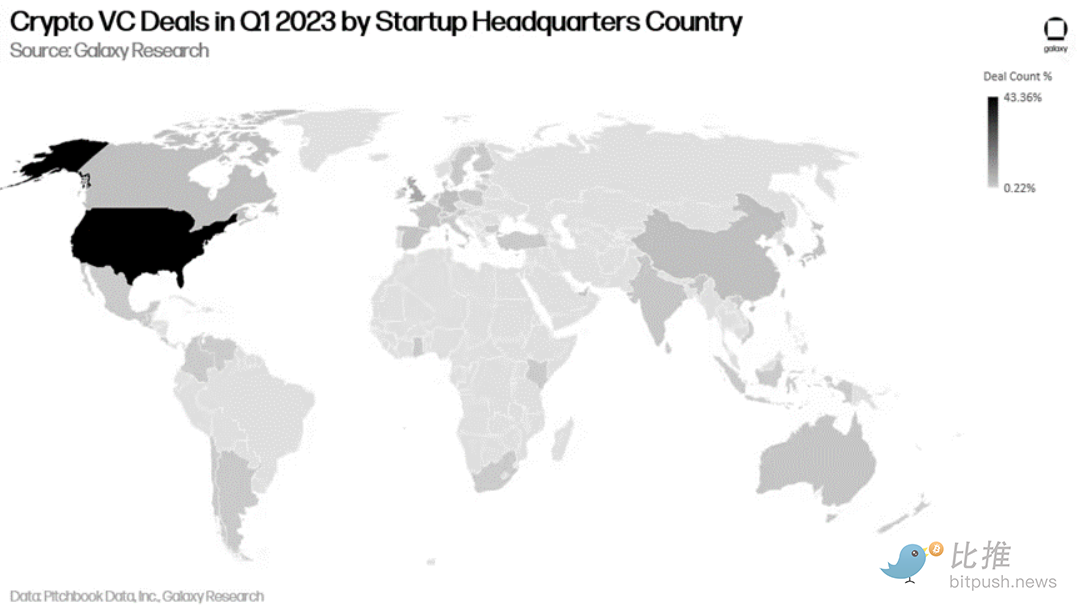

- 美國繼續在加密創業領域佔據主導地位。美國的加密初創公司佔所有完成交易的43%以上,籌集的資金佔風險投資公司投資的45%以上。

- 風投融資環境仍然極具挑戰性。 2023年第二季度,10只新的加密風險投資基金僅籌集了7.2億美元,這是自2020年第三季度COVID-19大流行開始以來的最低水平。

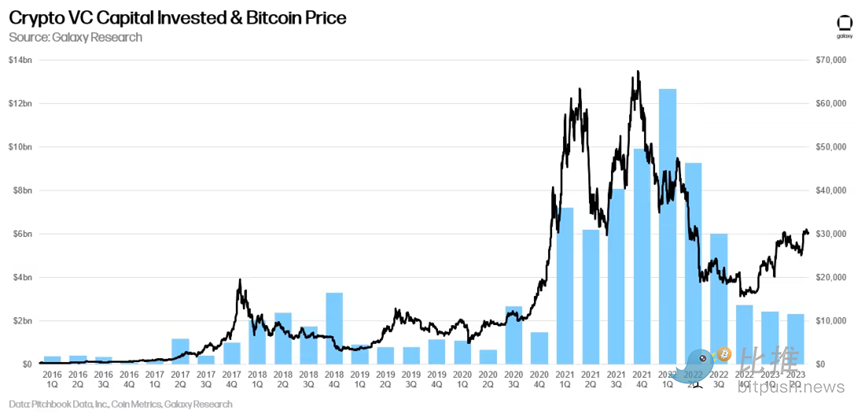

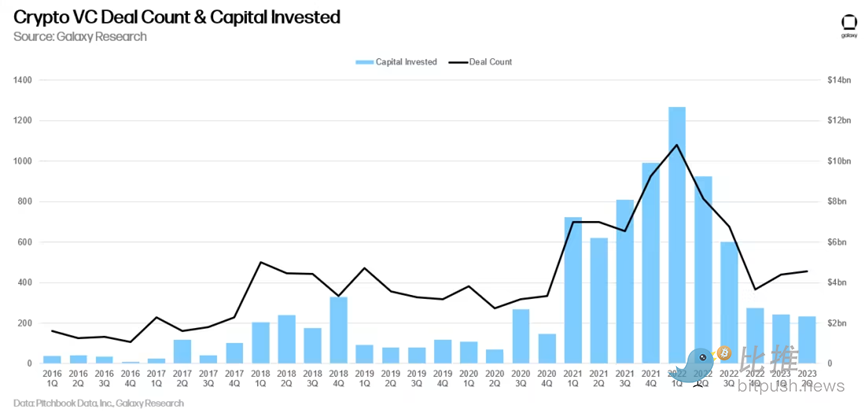

加密貨幣風險投資交易數量和資本投資

加密貨幣和區塊鏈行業在2023年第二季度的投資額為23.2億美元,創下了新的周期低點,也是自2020年第四季度以來的最低水平,延續了自2022年第一季度130億美元的峰值後開始的下降趨勢。加密貨幣和區塊鏈初創公司在過去三個季度籌集的資金總和低於去年第二季度。

雖然資本投資尚未見底,但第二季度交易活動略有增加,完成交易456筆,而2023年第一季度為439筆。這一小幅增長是由於A輪交易從第一季度的154筆增加到174筆。

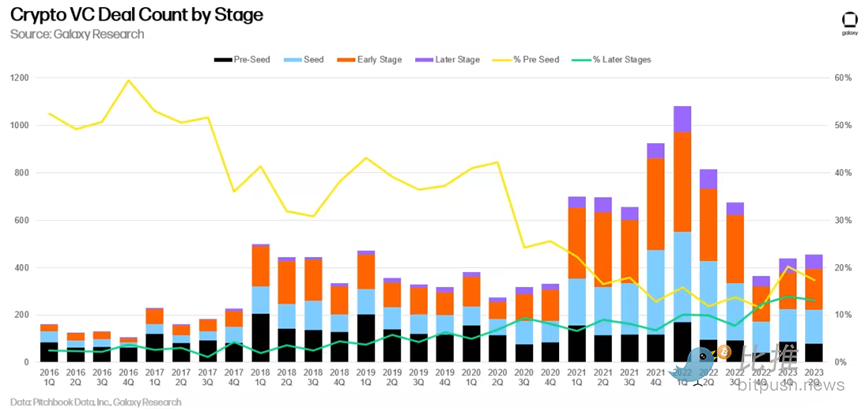

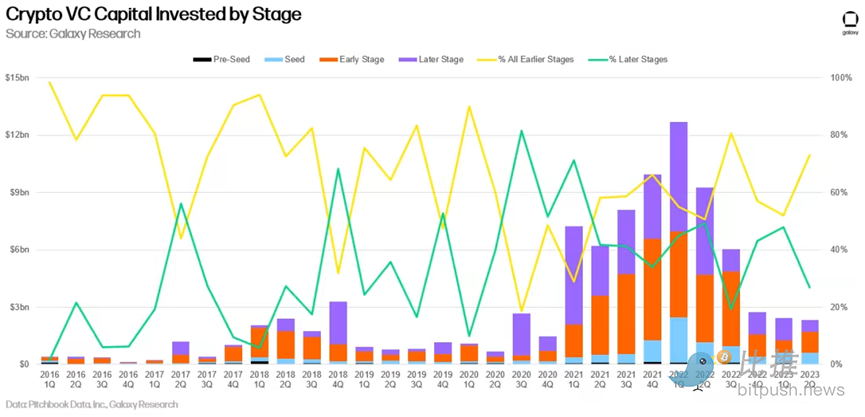

在資本投資方面,早期階段的交易(Pre-Seed、種子期和A輪)佔投資的絕大部分(73%),而後期交易(27%)。

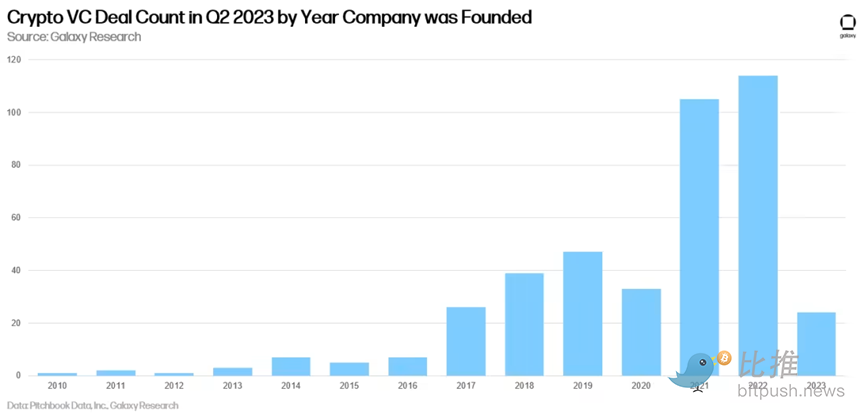

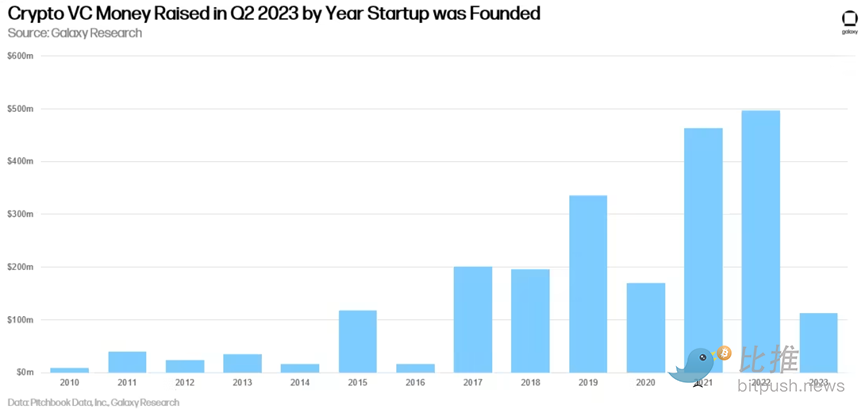

按公司年份進行風險投資

成立於2021年和2022年的公司在2023年第二季度完成的風險投資交易最多。

與今年第一季度不同的是,2022年年份的公司在所有年度同類公司中籌集的資金最多,儘管2021年年份的公司緊隨其後。

加密風險投資公司總部

總部位於美國的公司在完成的交易和籌集的資金方面均占主導地位。 2023年第二季度,美國公司籌集了45%的加密風險投資資金,其次是英國(7.7%)、新加坡(5.7%)和韓國(5.4%)。

從已完成的交易來看,情況也類似。 2023年第二季度,美國公司完成了所有加密風險投資交易的43%,其次是新加坡(7.5%)、英國(7.5%)和韓國(3.1%)。

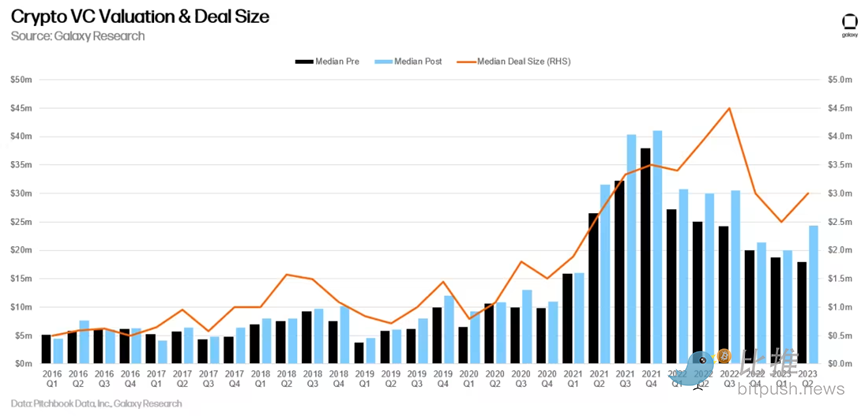

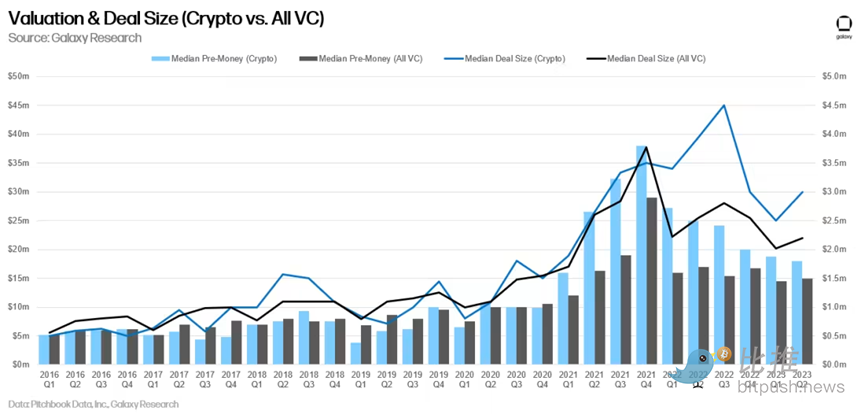

加密風險投資交易規模與估值

在2023年第二季度,整個風險投資領域的估值繼續下降,加密貨幣也不例外。加密貨幣或區塊鏈風險投資交易的投前估值中位數降至1793萬美元,為2022年第一季度以來的最低水平。 2023年第二季度的加密風險投資交易中位數為300萬美元,投前估值為1793萬美元。

加密風險投資交易規模和估值的下降遵循了整個風險投資行業的趨勢。

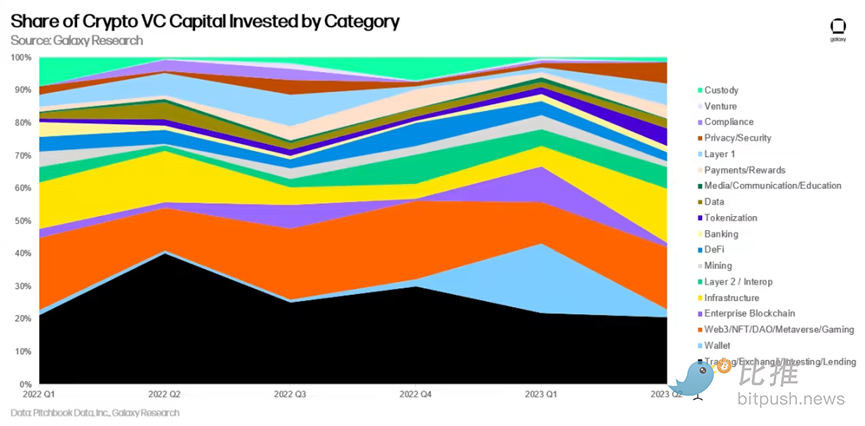

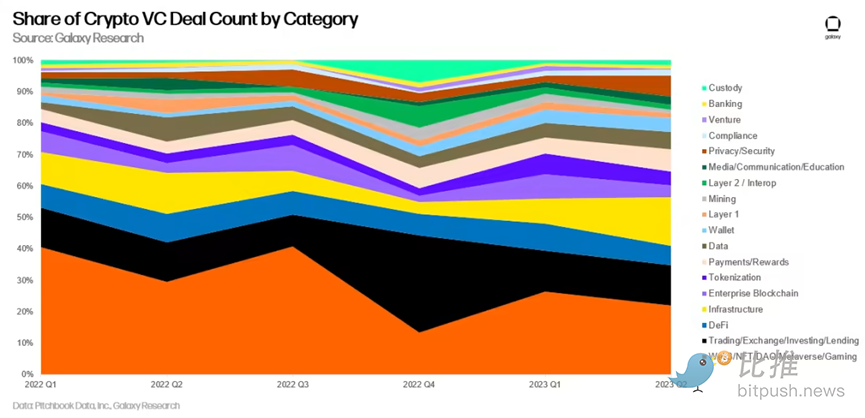

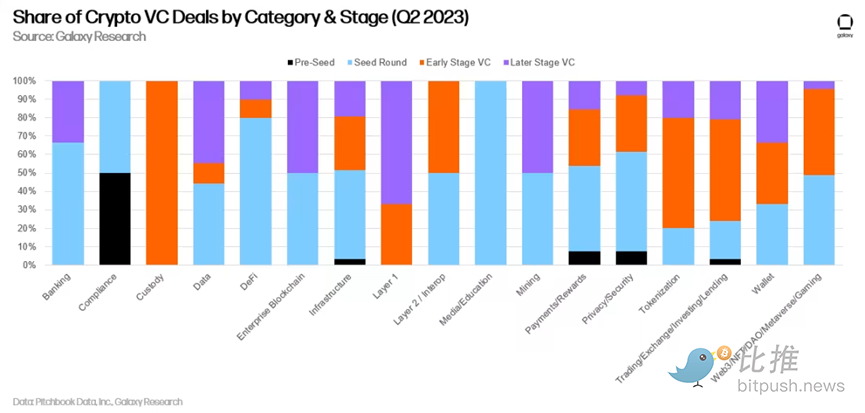

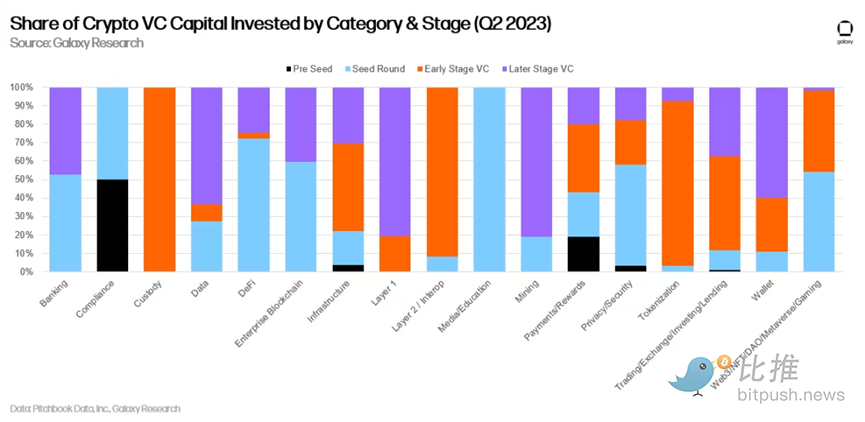

按類別進行加密風險投資

交易、交易、投資和借貸初創公司在2023年第二季度籌集了最多的風險投資資金(4.73億美元,佔資本部署的20%)。 Web3、NFT、遊戲、DAO和Metaverse初創公司籌集的資金第二多,達4.42億美元,佔2023年第二季度部署的所有風險資本的19%。 Layer 2/ Interop領域見證了本季度最大的交易——LayerZero,籌集了1.2億美元的B輪融資。 Magic Eden擁有最大的Web3/NFT交易,金額為5200萬美元,Auradine擁有最大的基礎設施交易,金額為8100萬美元,River Financial擁有最大的交易/交易所交易,金額為3500萬美元。

從交易數量來看,在Web3遊戲、NFT、DAO和Metaverse領域開發產品的公司保持了第一的位置,其次是交易、交易所、投資和借貸公司。這些趨勢與2023年第一季度相比沒有變化。值得注意的是,構建隱私和安全產品的公司的交易數量環比增幅最大(275%),其次是基礎設施(114%)。

後期階段完成的交易中,最大份額是在採礦和企業區塊鏈類別中,而合規類別(包括鏈分析和監管工具)在種子前階段完成的交易中所佔份額最大。

就融資而言,採礦和Layer 1交易大多是後期階段,而託管、媒體/教育、合規和DeFi則有很大一部分是在早期階段籌集的。

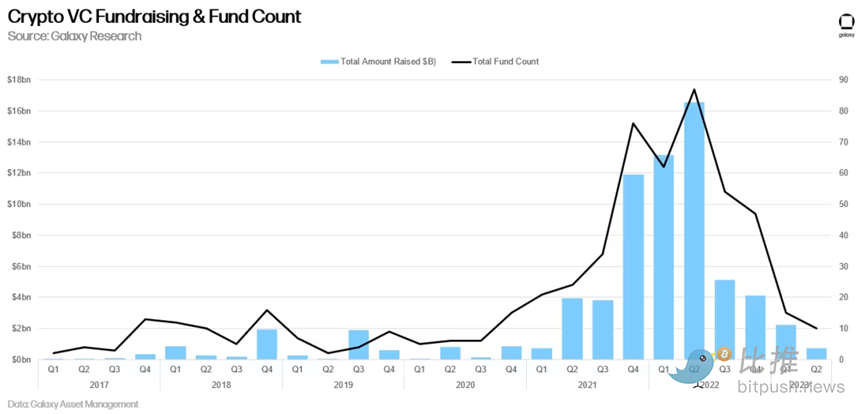

加密風險投資融資

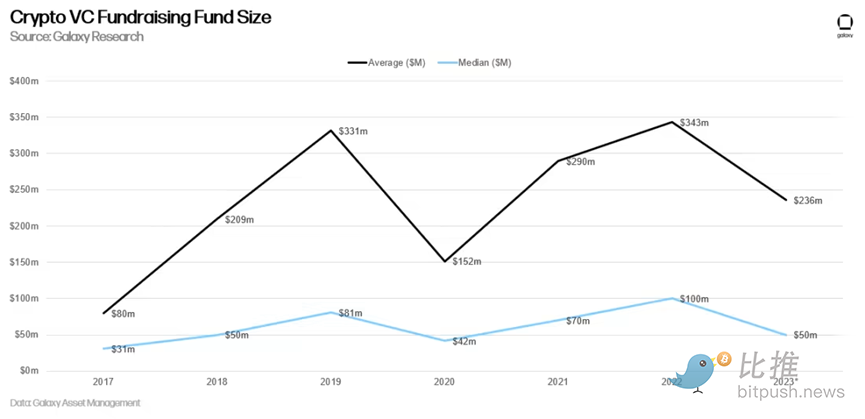

我們與銀河資產管理公司(Galaxy Asset Management)合作,編制了2023年第二季度風險資本融資信息——即風險投資公司為新基金或新基金年份籌集的資金。自2020年第三季度以來,2023 年第二季度新基金發行數量最少(10 只),分配資金也最低(7.2 億美元)。

結合2023 年上半年的數據,新基金的平均規模目前為2.36 億美元,中位數為5000 萬美元,均較去年大幅下降。

分析與結論

加密風險投資熊市仍在繼續。雖然交易數量仍然強勁,但分配給加密初創公司的資本總額仍在環比下降。但加密貨幣風險投資活動的下降並不是加密貨幣獨有的,因為面對利率上升,更廣泛的風險投資行業面臨著阻力。 2023年第二季度加密風險投資數據的其他重要結論包括:

- 相對於之前的熊市,加密風險投資活動仍然強勁。交易數量和投資資本仍是2017-2020年熊市期間的兩倍左右,這表明創業生態系統在更長的時間內仍將實現淨增長。

- 風險投資者繼續面臨艱難的融資環境。與近零利率政策的前十年相比,利率上升繼續降低了投資者押注於風險基金等長尾風險資產的意願。再加上加密資產價格的熊市,以及許多配置者在2022 年幾家風險投資支持的公司慘遭暴跌後感到焦頭爛額的事實,風險投資者將繼續發現在2023 年籌集新資金很困難。事實上,第二季度是自2020年第三季度以來新推出的基金和資本配置最少的季度,而2020年第三季度是風險投資最慘淡的季度之一,因為全球投資者都在努力應對COVID -19資產崩潰。

- 缺乏重要的新風投資金將繼續給創始人帶來壓力。風投支持的初創公司今年在融資方面遇到了更多困難,在可預見的未來,它們將繼續面臨艱難的融資環境。由於牛市用戶和炒作已經消退,牛市期間資助的許多更具投機性和雄心勃勃的區塊鏈用例現在正在努力尋找投資。創始人必須專注於收入和可持續的商業模式,並準備進行規模較小的融資,放棄更多股權。

- 種子期前交易活動依然相當活躍。儘管比第一季度略有下降,但種子期前交易的數量基本保持不變。如果把種子輪和A輪交易算在一起,這些早期階段的交易幾乎占到所有交易的75%,這表明儘管整體活動低迷,但企業家仍然活躍,風險投資者仍然保持關注。由於許多人完全在熊市中退出加密貨幣,精明的投資者可能會在那些在充滿挑戰的環境中創辦公司的頑固分子中找到寶石,就像他們在之前的熊市中所做的那樣。

- 美國繼續主導著加密創業生態系統。儘管監管環境大多不友好,但總部位於美國的加密初創公司繼續吸引著絕大多數風險投資活動。美國公司在加密生態系統中佔據主導地位,美國政策制定者尋求留住頂尖人才,促進技術和金融現代化和主導地位,並將美國的領導地位擴展到未來的經濟中,制定促進增長和創新的進步政策是明智的。

- Web3繼續在交易數量上領先,而交易仍然佔據著最大的投資金額。這是一個多季度的趨勢,傳統的賺錢者——建立交易所、交易工具等的公司——正在籌集最多的資金,但最大數量的個人交易流向了新興的Web3、DAO、元宇宙和遊戲領域的公司。

APP

APP