原文作者:Perpetual Protocol

編譯:LlamaC

(作品集:遙遠的未來2016,關於Tomo:eth基金會插畫師)

Compound、Aave 等第一代借貸協議現在基本是DeFi 的常用協議。作為一種去中心化服務,這些協議提供主流代幣的借貸,如ETH、USDC等。

不幸的是,在主流代幣之外,這些借貸平台不提供非主流代幣的借貸服務。任何新代幣都必須通過治理框架投票批准才能上市——換句話說,這個過程不是未經許可的。例如,如果Alice 創建了一個代幣XYZ 並想將其列在Compound 上,則必須首先由COMP 持有者對其進行投票。

然而,借貸長尾加密資產的需求仍然存在。在長尾資產具有用例之前,其持有者可能希望通過將代幣存入借貸協議來賺取收益。另一方面,想要做空資產的人可以從協議中藉入。這種總需求可能是巨大的,但目前第一代借貸協議無法滿足。

Euler 是下一代無需許可的DeFi 借貸協議。任何人都可以在Euler 上列出幾乎任何代幣用於借貸,只要該代幣在帶有WETH 交易對的Uniswap v3 上列出。

未經許可上架任何代幣都會帶來高風險,但Euler 提出了一系列風險管理概念和解決方案,我們將在以下部分中介紹。

資產等級

在Uniswap v3 上與WETH 有交易對的任何代幣未經許可上市都會增加借貸市場的風險。如果代幣的價格劇烈波動,清算未能完全償還借款人的債務,那麼不同類型的資產池可能會留下壞賬。

為了應對這些挑戰,Euler使用基於風險的資產層劃分來保護協議及其用戶。

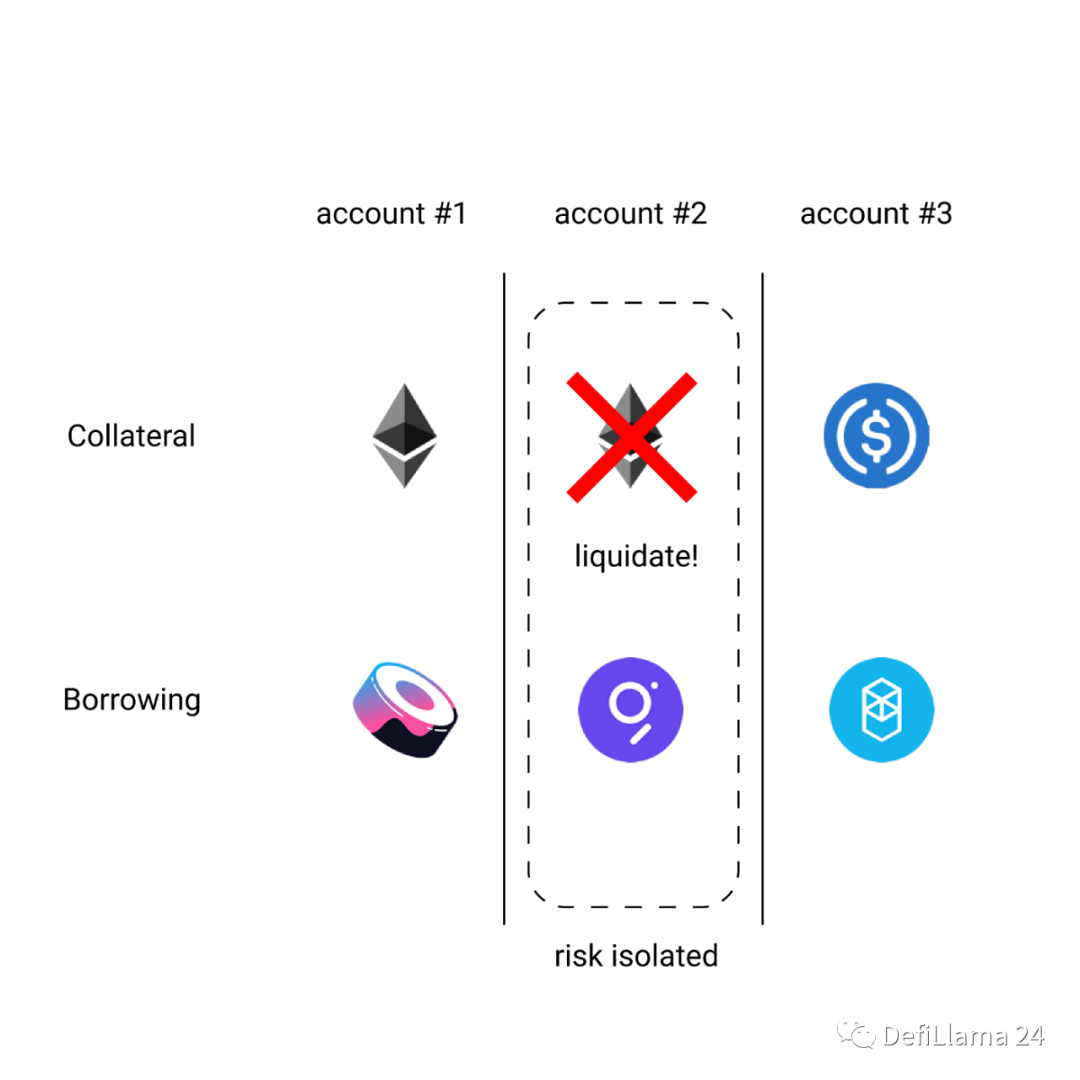

隔離層

隔離層資產可用於普通借貸,但不能作為抵押品借入其他資產。它們只能單獨借入,不能與使用同一抵押品池的其他資產一起借入。

例如,如果用戶有USDC 和DAI 作為抵押品,他們想藉出一個隔離層資產ABC,那麼該賬戶只能藉出ABC(而不能藉出另一個代幣XYZ)。

隔離層資產沒有限制。默認情況下,任何資產都會添加到隔離層。優點是非流動性資產只要在Uniswap V3上有交易對就可以作為藉貸市場上市(但不能作為抵押品)。如果資產價格劇烈波動導致爆倉,因為它與其他資產層級隔離,清算時不會影響他人。

想像一下,如果一項資產XYZ 被借出並增值1000 倍——在沒有隔離的情況下,與XYZ 共享抵押品的資產ABC 也將被清算。

跨層

跨層資產可用於普通借貸,不能作為抵押品,但可以與其他資產一起借入。跨層資產允許更大的抵押靈活性,但比隔離層中的資產具有更高的風險,因為其他資產可能會在清算中受到影響。

抵押層級

抵押層資產可用於普通借貸、交叉借款,並可用作抵押品。例如,用戶可以存入抵押資產DAI 和USDC,並使用它們從一個賬戶中藉入抵押資產UNI 或LINK。

在通過治理機制進行投票之前,所有資產都從隔離層開始。 Euler Finance原生治理代幣(EUL)的持有者可以投票將資產提升到不同的層級以提高資本效率,但會增加平颱風險。利益與EUL 持有人的利益保持一致。

風險調整後的借款能力

所有貸款協議都要求用戶確保其抵押品的價值保持高於其負債的價值,使用超額抵押來提高系統的安全性。當抵押品的價值不足以支撐負債時,該頭寸將被標記為清算。

Compound 通過在決定借款人可以藉多少錢時使用抵押因素來調整借款人的資產價值來實現這一點。例如,用戶在1 ETH = 4000 USD時抵押1 ETH借入UNI,當ETH的抵押因子為0.7時,用戶可以藉入價值2800 USD的UNI。如果抵押物價值下降到一定閾值,或者藉入的資產(負債)價值上升到一定閾值,則抵押物不足以支撐其負債,頭寸將被標記為清算。此時,清算人可以觸發清算程序。

但是,這並沒有考慮到所借入資產(負債)的風險差異,只是用一個抵押品因子來表示風險。例如,如果我們藉出代幣XYZ,而不是使用1 ETH 作為抵押來借UNI,則風險要高得多。但如果只考慮抵押品因素,就不能針對不同的資產設置不同的風險指標。

由於Compound 僅列出主流代幣,因此任何借貸資產的風險水平都可能相似;但是,如果可以上架任何代幣,則必須考慮借貸風險。

除了Compound 的抵押因素外,Euler 還考慮了借入因素。這使得Euler 可以考慮借入資產價格變動的特定資產風險(通過借入因子),以及抵押資產價格變動的風險(通過抵押因子)。

例如,假設用戶有價值1000 美元的USDC,想藉用UNI。如果USDC 的抵押因子為0.9,而UNI 的借入因子為0.7,則用戶最多可以藉入價值1000 美元* 0.9 * 0.7 = 630 美元的UNI。在這個借款水平上,他們抵押品的風險調整後價值為1000 美元* 0.9 = 900 美元,他們負債的風險調整後價值為630 美元/ 0.7 = 900 美元。

假設借入的UNI 價值為630 美元,當其價值增加到超過900 美元時,該頭寸將被標記為清算。雖然不太可能發生,但如果1000 USDC 的價值跌破900 美元,該頭寸也將被標記為清算。從這個意義上說,當抵押資產的波動性很高時,清算更有可能發生。

與僅使用抵押品因子相比,加入借款因子可以更有效地控制借貸風險。

TWAP 預言機

為了能夠計算一筆貸款是否被超額抵押,Euler 需要監控用戶資產的價值。在Compound、Maker 和Aave 上,各種系統用於從鏈下來源獲取價格,並通過預言機將它們放在鏈上,以便相關智能合約可以訪問它們。

這種方法不適合Euler,因為該協議需要無需人工/中心化干預即可獲得定價信息的無許可上市。因此,Euler 依賴Uniswap v3 的去中心化時間加權平均價格(TWAP) 預言機來獲取定價。這樣,只要目標資產在Uniswap v3 上有針對WETH 的交易對和流動性,就可以在Euler 上線。

TWAP

Uniswap TWAP 是使用某個時間間隔內資產的幾何平均價格計算的。 TWAP 通常是交易價格的平滑指標和滯後指標。

TradingView 上的TWAP 模塊示例

短時間里間隔內的TWAP 是一個不太平滑的函數,但更新程度更高,而長時間里間隔內的TWAP 是一個更平滑的函數,但不是最新的。 TWAP 非常適合Euler 的目的有幾個原因:

1.抵抗價格操縱攻擊:使用TWAP 時,閃電貸套利的影響會降低;平滑價格曲線可以防止閃電貸從暫時的價格波動中獲益。

2.防止不必要的清算:如果交易量很大,Uniswap 的當前價格可能會大幅變動。然而,TWAP 不會立即做出反應,套利機器人可以迅速將其收窄到更廣泛的市場價值,而不會導致不必要的清算。

3.減少MEV 攻擊:TWAP 的連續性可用於實施荷蘭式清算拍賣,減少礦工捕獲的MEV(參考下文清算部分)。

清算機制

當借款人的風險調整後負債價值即將超過其風險調整後抵押品的價值時,該頭寸將被標記為清算。清算人介入執行必要的清算並獲得清算資產折扣獎勵。起初,借款人仍有足夠的抵押品來償還貸款(由於超額抵押),但被判定有拖欠貸款的風險。因此,它們可能會被清算以限制違約的可能性。

限制MEV

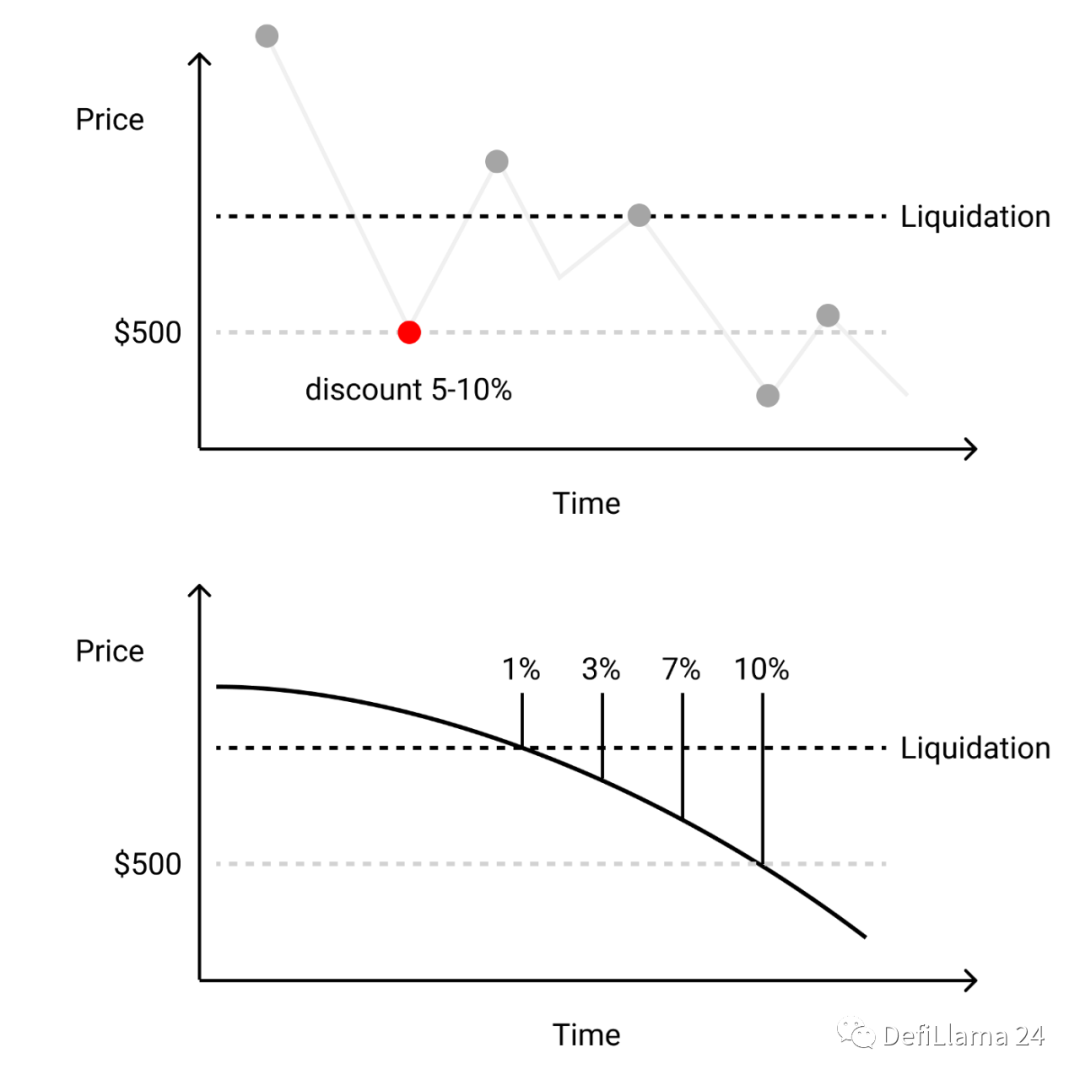

在Compound 和Aave 上,通過以固定百分比折扣(通常在5-10% 之間)向清算人提供借款人的抵押品來激勵清算。這種策略的一個問題是,潛在的清算人通常別無選擇,只能進行優先天然氣拍賣(PGA) 以進行有利可圖的清算。但由於礦工可提取價值(MEV),交易可以提前進行,也可能會失敗。這種方法的另一個問題是,固定折扣可能對大規模清算具有懲罰性,因此會阻礙大借款人,同時不足以支付成本和激勵較小額的清算。

為了解決這些問題,Euler使用了不同的方法。它不是固定的折扣百分比,而是允許折扣根據頭寸的水下程度而增加,使其成為荷蘭式拍賣的一種。隨著折扣緩慢增加,每個潛在的清算人必須決定是否以當前的折扣出價進行清算。由於每個清算人對獎勵的期望不同,他們會選擇不同的時間執行清算。 Euler 的TWAP 價格平滑功能提供了連續的清算機會,這進一步有助於限制MEV的問題產生。

如上圖所示,在典型的清算例子中,當資產價格突破清算價格(紅點)時,所有清算人都希望通過設置最高gas limit 在這裡清算以獲得固定的5-10% 的獎勵。相比之下,Euler 提供基於TWAP 平滑價格的可變獎勵,允許每個清算人根據他們的成本和期望的利潤選擇何時清算。清算人的這種分散進入減輕了MEV 效應。

然而,這個過程仍然不能完全阻止MEV,因為礦工和領跑者仍然可以竊取清算人的交易。為了限制這種形式的MEV,Euler通過給流動性提供者一個“折扣助推器”來激勵流動性提供者也成為清算人,這使他們能夠在荷蘭式拍賣中比礦工和領跑者(沒有助推器)獲利,這反過來勸阻領先者不要參與。

利率

Compound 和Aave 都使用靜態線性(或分段線性)利率模型來指導其協議的借貸成本。從廣義上講,隨著從池中藉款的需求增加或池中流動性供應減少,利率上升,而當供應增加或借款需求減少時,利率下降。

如果提前對靜態模型進行適當的參數化,靜態模型可以很好地工作,但如果參數化不正確,則可能會出現問題。例如,如果靜態線性函數的斜率太小,可能會導致借貸成本被低估,貸款人無法撤回資產,因為資金池已被過度利用。另一方面,如果靜態線性函數的斜率太陡,會導致借貸成本過高,扼殺借貸,導致資本效率低下。

反應性利率

為了避免必須為每個借貸市場選擇正確參數的問題,Euler使用控制理論來幫助其自主指導借貸成本。具體來說,Euler 使用PID 控制器來確保:

- 當資產利用率高於目標時,放大利率

- 當資產利用率低於目標時,收縮利率

這會產生反應性利率,實時適應標的資產的市場條件,而無需持續的治理干預。

子賬戶

資產層級有助於隔離Euler 上的風險,但它們會帶來新的用戶體驗問題。一旦一個帳戶在隔離層中藉入了一項資產,它將被鎖定,無法借入其他資產。

因此,Euler 使每個以太坊賬戶都可以創建多達256 個子賬戶(包括主賬戶),這些子賬戶可用於同時經濟高效地管理多個頭寸。用戶只需批准Euler對代幣的一次訪問權限,即可充值至任意子賬戶。這允許用戶根據他們的需要輕鬆地分離不同的賬戶策略。

總結

為了實現無許可藉貸,Euler 使用各種概念設計使其平台以實現這一目標:

- 隔離:通過資產層隔離風險,

- 風險指數:為抵押資產和借入資產設置風險指數,允許對不同風險水平的資產進行不同的處理,

- 荷蘭式拍賣清算:利用TWAP 價格平滑進行連續折扣清算,

- 反應性利率:根據市場反饋機動性的調整利率。

這些改進的方法,促使Euler未來或許會,成為一種允許無許可上市的下一代借貸協議,這符合去中心化的精神。由於Euler在以太坊主網上推出的時間不長,需要更多時間(以及團隊的持續改進)將證明這些措施是否能夠在無需許可的世界中有效地管理借貸風險。

APP

APP