2020年底到2021年初頻繁傳來加密貨幣交易平台上市進展的消息。

然而,正如比特幣ETF一直難以獲得批准,目前成功上市的加密交易平台寥寥無幾。

總結下來主要是這麼幾個原因:

一,現有監管規則不適用於加密行業,監管沒有依據;

二,出於對反洗錢、反恐融資的考慮,以美國SEC為代表的監管機構對加密創新(風險)嚴苛,難以放行。

三,加密貨幣波動性大,風險多。

但是,正如一些企業在比特幣ETF的申請上屢敗屢戰,上市這件事在Coindesk等加密企業的To Do List裡面一直處於高優先級,加密企業們也不會停止嘗試。

美聯儲印鈔放水,比特幣突破新高,機構在投資組合中增加甚至重倉BTC......在這樣的背景下,加密貨幣行業和“上市”這兩個字的距離越來越近。

上市帶來什麼?

所謂上市,就是指企業發行的股票可以到證券交易所交易了。

對於加密貨幣企業而言,這意味著傳統金融圈可以交易加密企業的股票,也就是加密業務的價值傳遞到了股票圈。

傳統投資人可以以他們更接受,或者更合規的方式,將加密企業、加密業務,乃至整個加密行業作為標的,進行證券形式的投資或者投機。

所以,上市,對於加密企業而言,意味著獲得傳統金融圈的接受,也有了更高的“合規度”。

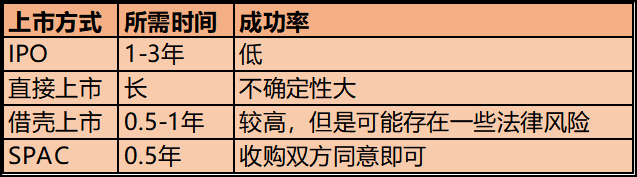

目前主要有4種上市方式。

第一種是我們常聽到的IPO(initialpublic offering,首次公開募股),企業首次向公眾出售自己的股票,並通過這種方式募資。

第二種是直接上市。 2020年7月,路透社報導Coinbase在籌備上市時就稱,它有可能跳過IPO,選擇直接上市。

直接上市和IPO的區別是,直接上市不需要承銷商,

可以節省高達上億美元的承銷費用。

直接上市也不發行新股,不從市場籌集資金,所以原股東的股票價值不會被攤薄,而且交易沒有鎖定期。

第三種是藉殼上市,是指通過與一家沒有業務、資產、負債的上市公司合併,形成一個新實體,來實現上市。

和IPO相比,借殼上市所花的時間成本更低,成功率也更高。比如,火幣就曾在2019年通過桐城控股完成上市,合併後的公司名為“火幣科技控股有限公司”。

第四種是SPAC上市。

SPAC的全稱是SpecialPurpose Acquisition Corp,也就是“特殊目的收購公司”,這是由共同基金、對沖基金等募集資金而組建上市的“空殼公司”。

這個“空殼公司”的目的是尋找一家有著高成長發展前景的非上市公司,並與之合併上市。

Bakkt於今年1月份宣布將要和空白支票公司VPC Impact Acquisition Holdings合併上市,其實就是在通過SPAC的方式尋求上市。

總體來說,加密貨幣領域因為本身的監管不確定性,想要通過IPO上市,成功率可以說非常低,這或許也是比特大陸、億邦國際等礦機公司多次申請上市沒有成功的原因。

嗶嗶News根據網絡信息整理

相比之下,可能會有越來越多的加密企業通過直接上市或者SPAC來尋求上市。

加密企業的上市努力

加密行業一直對上市抱有期望。

2018年,Coinbase獲得老虎全球基金領投的3億美元E輪融資,從那時起,行業就一直在猜測和流傳著Coinbase上市的消息。

2020年12月8日,Coinbase通過推特高調宣布,已經向SEC遞交了S-1表格,並且希望SEC審核通過,讓其能進行公開募股。

來源:推特

值得注意的是,從2020年12月底到今年1月初,繼Coinbase之後,又有多家加密交易平台公佈了上市進展。

Bakkt宣布將通過SPAC的方式,與VPC Impact Acquisition Holdings合併上市。 Gemini的創始人溫特萊斯兄弟也表示Gemini將考慮上市。

12月25日,比特幣價格突破新高,在2021年開年的一個月內一度飆升到40000多美元;

包括微策略、灰度、古根海姆、Paypal、Square、黑岩等在內的傳統巨頭在投資組合中添加BTC甚至重倉BTC;

對加密貨幣領域頗有研究的Gary Gensler被任命為美國新一任的SEC主席;

……

或許正是在這樣的背景下,加密企業的上市時機逐漸趨於成熟。

或公開,或機密進行,上市正在成為加密企業的廣泛嘗試。一位美國律師告訴嗶嗶News,他手上正在處理的加密數字貨幣公司上市案子就有好幾個。

如何獲得合規的上市席位,加密企業們也正在探索中。在這個過程中,有相關業務經驗的機構或者人員顯然非常重要。

據悉,Coinbase的上市事宜將由高盛牽頭進行。

根據Longhash的信息,Coinbase在遞交S-1表格前,董事會成員和管理層架構經歷過大幅的調整,2020年新任命4位董事會成員。

前美國貨幣監理署OCC的代理負責人BrainBrooks也曾經是Coinbase的首席合規官。

2020年7月,Coinbase遞交S-1表格前的幾個月,Coinbase任命了有過地方法官經驗的Paul Grewal為首席法律官。

其次,上市方式將在很大程度上影響到上市能否成功。

Diginex是第一家在納斯達克上市的,設有加密貨幣交易所的上市公司。這家公司的業務包括加密貨幣交易、數字資產託管、投資管理、證券化諮詢。

Diginex在2020年通過SPAC完成上市。如前文所述,以SPAC的方式上市,只要收購雙方同意,配售完成就可以進行交易。

於今年1月份宣布將通過SPAC合併上市的Bakkt也因此被認為可能會先於Coinbase實現上市。

Bakkt一直和合規有很強的關聯性。 2019年,Bakkt推出了首個合規的以實物交割的比特幣期貨產品。 Bakkt的母公司,洲際交易所ICE創始人Jeffrey Sprecher,其妻子一直活躍於政界。

所以,Bakkt可能在上市方面有著更準確的判斷力。

但無論是Coinbase,還是Bakkt,一個估值280億美元,一個估值20多億美元,亦或是其他加密企業,它們的上市歷程都將成為行業範式。

加密交易平台在美股上市,主要面臨這樣幾個難點。

首先從SEC的角度考慮,如前文所述,加密貨幣難以杜絕在洗錢、恐怖主義融資等方面的應用,從立場上來看,包括SEC在內的監管機構對行業嚴苛,並且難以放行。

其次,目前的法律框架不完全適用於加密行業,監管還不明確,也沒有規則可循,不確定性因素之下,SEC保持謹慎,拒絕加密企業的IPO的可能性很大。

第三,對於上市申請,SEC可能會關注公司的財報,盈利是否可持續,股價能否維持穩定,面臨哪些風險,如何保護投資者等。

對於加密交易平台而言,加密貨幣本身的波動性是很大的不穩定因素。平台的安全性、用戶的跨區域性等等都是風險點。而SEC又要求公司對風險點進行事無鉅細的披露。

第四,從加密交易平台的角度來考慮,如果上市成功,平台要定期進行報告。近期美國監管提案也提到要對自託管錢包相關的交易、用戶信息等進行報告。

行業正處在一個關鍵期,上市成功,行業將迎來更廣泛的接受度,但同時,包括加密交易平台在內的企業也需要在監管和去中心化、抗審查初衷間取捨和調和。

參考文章:

《2019年赴美上市美國6種方式及流程最新最全》by格林菲爾德上市道

《Coinbase上市背後:中國資本入局,估值達280億美元》by 深潮

《Coinbase籌備今年上市,對數字貨幣行業將有什麼影響? | 烤仔星選》by LongHash區塊鏈資訊

APP

APP