作者/ LongHash Joseph Young

數據可視化 / LongHash Xinhe Yu

來源/ LongHash

BitMEX 已經不再是比特幣期貨市場的龍頭了,這在一年前是無法想像的,但隨著越來越多的機構資金進場,以及合規加密託管所的湧現,這個加密貨幣市場已經開始發生重大轉變。

比特幣市場主要分為三大板塊:現貨、期權以及期貨。現貨是指加密貨幣之間以及加密貨幣與法幣的交易,且不涉及借入資本。期權是衍生品的一種形式,允許投資者在某個時間以某個價格通過購買合約的方式購買比特幣。期貨是允許借債的合約交易。例如幣安的期貨板塊,投資者可以以初始資金125 倍的槓桿開交易單。

比特幣期貨市場的交易量比現貨和期權市場的交易量大得多。期貨交易比期權交易操作簡單,且能夠讓投資者投入比現貨市場量更大的資金進行交易。

今年第一季度,Binance Futures、Bybit、OKEx、Huobi、FTX 等另類期貨交易所的需求增加,逐漸縮小了BitMEX 與競爭對手間的差距。

之後,在2020 年3 月13 日,各大交易所比特幣價格紛紛跳水跌至3600 美金左右。突然的暴跌開始動搖BiTMEX 在期貨市場的主導地位。

這一天的暴跌主要是BitMEX 的一系列清算引發的。當比特幣暴漲暴跌超過倉位清算價格時,就會出現期貨清算。舉個例子,如果交易員在9000 美金位置以25 倍槓桿開了一個多單,結果價格暴跌到了8600 美金以下,那麼這個倉位就會被清算。

2020 年3 月12 日,BitMEX 上比特幣價格從7967 美金跌到5800 美金,短時間內大量多軍爆倉。接著比特幣價格繼續下跌,就在第二天,BitMEX 的價格探到了2020 年最低位3596 美金。

這輪暴跌被業界稱為“黑色星期四”,開啟了BitMEX 的下坡路。

是什麼導致BitMEX 在3·12 後期貨市場地位不保?

在比特幣價格從6000 美元跌破4000 美元的時候,業內很多高管如FTX 的CEO Sam Bankman-Fried 就曾推測,BitMEX 的清算引擎會一次性賣出價值1000 萬美金的比特幣到市場上。

要想了解什麼是清算引擎,首先我們需要弄明白期貨交易所扮演著什麼樣的角色?期貨交易所只是兩類交易員的撮合者,即買家和賣家。當買單生成後,交易所的作用就是尋找同等價位的賣單,然後匹配交易。

如果交易員開的是多單,賭比特幣價格會漲,結果爆倉了,那麼他的倉位就會被賣到市場上,導致賣壓增加。之後,期貨交易所不得不尋找買家來消化掉堆積如山的賣單,平掉已清算合約。

當時BitMEX 的問題出在它稀疏的訂單欄上(賣單買單的列表)。隨著比特幣價格跌到2018 年來從未出現過的水平,即使是在最廣泛使用的期貨交易所上,買家賣家依舊掙扎著追趕逐漸下跌的價格。

最終,爆倉的訂單被提交到了BitMEX 清算引擎。似乎1000 萬美金的倉位開始被出售,直到訂單欄裡的買單不夠消化這1000 萬美金的賣單時,BitMEX 宣布關門維護。這次維護使得加密貨幣市場逐漸穩定,而比特幣在不久後也開始回升。

3 月12 日,FTX 的CEO Sam Bankman-Fried 表示,如果不是BitMEX 暫時進入維護期,那麼比特幣的價格可能會歸零。

他是這麼說的:

“這裡有個關鍵比率:每一美元變動導致的清算/每一美元的流動性。我們稱它為R ,今天R 的數值很大。當下有數不清的爆倉單,但BitMEX 上的訂單欄幾乎為空。如果R 大於1 ,那我們就都完蛋了。為什麼這麼說呢?因為當有1000 萬美金的爆倉單推動著價格跌破X ,那麼之後會發生什麼?自然是更多的爆倉,超過1000 萬美元的爆倉。因此,這裡有個還不錯的反應迴路,且BitMEX 清空了訂單欄。”同樣,OKEx 的CEO Jay Hao 也表示,如果BitMEX 沒有進入維護,那麼比特幣價格可能就回三位數了。

他解釋道:

“謠言說BitMEX 的維護是人為的,是為了關掉清算引擎,防止在流動性低的時候繼續清算所有用戶的資產。如果BitMEX 沒有這麼做,那麼考慮到期貨產品的反向屬性,繼續清算會讓價格回歸三位數。”

在3 月12 日這輪飽受爭議的拋售後,BitMEX 上的比特幣持有量在兩週內減少了25% 。這或許可以表明兩個結果:一,用戶在3 月12 日後撤出了他們的資金;二,BitMEX 減少了對比特幣的投資。

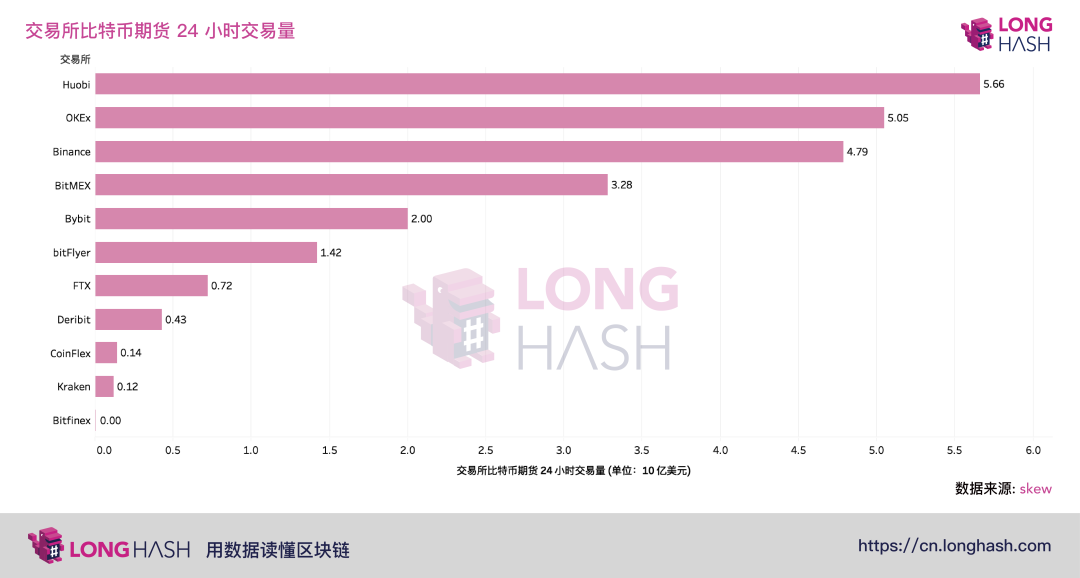

無論是哪種,從24 小時交易量來看,BitMEX 已經落後於同為頂級比特幣期貨交易所的OKEx 。根據Skew 的數據看,BitMEX 目前排在幣安、火幣以及OKEx 之後,Bybit 排在第五。

期貨交易所主導地位的變動對比特幣來說有何意義?

比特幣市場份額的變化是具有像徵意義的。它表明了在見證了少數交易所和公司佔領主導地位數年後,加密貨幣市場整體日新月異、不斷進化、走向成熟。

就拿2017 年比特幣突破20000 美金為例。當時市場主要由散戶投資者主導。灰度比特幣信託在2017 年12 月管理的資產(AUM)達30 億美元。截至2020 年5 月15 日,比特幣價格在9550 美元處徘徊。然而,即使比特幣價格是三年前的一半,其管理的同類資產總值仍有32.79 億美元。

灰度的AUM 是衡量加密貨幣市場機構活動的一項重要指標。其公司旗下的比特幣信託是在美國公開發行的股票,允許機構和合格投資者通過持有股票的形式購入比特幣。它是除ETF 之外美國機構投資比特幣的唯一選擇。

與2017 年以及2018 年早期相比,加密貨幣業內的基礎設施見證了一次徹底的整改。加密貨幣用戶群也發生了巨大的變化。隨著基金大佬Paul Tudor Jones 進入比特幣市場,金融領域的投資者對加密貨幣也有了改觀。在 Scoop 的博客節目中,億萬富翁投資者Mike Novogratz 表示,從長期角度看,Paul Tudor Jones 對比特幣的投資“打開了新世界的大門”。

之後直到2019 年末,比特幣市場都是由現貨市場和散戶投資者主導。使用衍生品工具的機構投資者與專業交易員數量迅速增加,使得整個市場在業餘投資者、專業投資者以及機構投資者之間的分配更加均衡。

比特幣早期參與者在過去十年為加密貨幣的成長建立了基礎設施,現在比特幣開始了新一個十年。加密貨幣市場的核心結構自然會有所改變,覆蓋期貨、現貨、機構、期權的子市場也自然會開啟新一輪變遷。

最大化的投資收益就是在投資品種基本面未改變下,一路長期持有。

APP

APP