導

隨著以太坊的出現以及其生態系統的發展,為了滿足更多投資者對於風險控制和退出的需求,穩定幣隨之出現。

文:Morty 責編:karen

穩定幣已經成為加密市場中最為常見和最為實用的價值媒介之一。在加密市場發展初期,投資者眼中的基礎資產是BTC,其他加密貨幣都需要使用BTC 來兌換。不過,比特幣早期巨大的波動性導致了加密投資者的風險敞口變得更大。

隨著以太坊的出現以及其生態系統的發展,為了滿足更多投資者對於風險控制和退出的需求,穩定幣隨之出現。可以認為,穩定幣的出現進一步推動了加密市場的迅速發展和崛起。

穩定幣市場的急速擴張

通常我們所提到的USDT、USDC 以及DAI 等都是美元穩定幣,與美元價值掛鉤。我們可以根據發行機構的不同,將穩定幣種類分為中心化穩定幣和去中心化穩定幣。

USDT、USDC 等是中心化穩定幣,由Tether、Circle 兩家中心化機構發行。而DAI、UST、USDN 等是去中心化穩定幣,DAI、UST 等基本都是由加密資產超額抵押鑄造,以避免其受到加密貨幣價值波動的影響。

除此之外,DeFi 世界還出現了一類很特殊的穩定幣——算法穩定幣,像Fei Protocol、OlympusDAO等協議都屬於算法穩定幣協議。不過算法穩定幣更像是DeFi世界中一場對於人性的社會實驗,是否能真正成功還需要時間的考驗。

值得思考的是,算法穩定幣希望鑄造一個由代碼調控的,價值穩定在1 美元左右的DeFi 原生穩定幣。但是算法穩定幣的價值依舊無法跳脫出美元的桎梏中,大部分穩定幣都在對標美元的價值。

為什麼?

因為美元是這個世界上流動性最好的資產,Tether、Circle 都支持USDT、USDC和美元的1:1 兌換。在新冠危機的大放水時代,美元的流動性已經到了氾濫的程度。

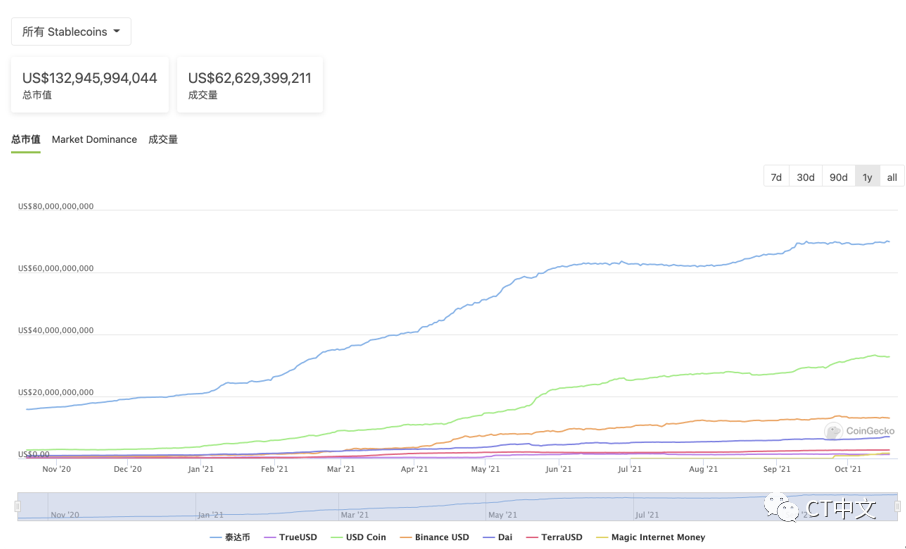

但美元也主導了大類資產的走勢和風格,加密市場也深受其影響。如今,據Coingecko數據統計,美元穩定幣的市值已經超過1300 億美元。而在一年前,這個數據約為200 億美元。

穩定幣的潛力和未來發展

如今穩定幣已經成為加密市場中無法被忽視的存在。不管是出入金還是加密貨幣的兌換,我們都需要通過穩定幣來完成。

穩定幣除了作為基礎交易對被廣泛用於加密市場的交易外,同樣被用於很多現實場景中,包括:

1、跨境匯款:正常的國際匯款到賬時間平均是3-5 個工作日,且需要我們去銀行辦理,而穩定幣匯款只需要幾分鐘的時間;

2、B2B/B2C 支付:隨著全球化的發展,分佈式辦公、無國界資本市場都需要使用加密穩定幣來支付薪酬或者進行無國界投資;

3、數字經濟:龍頭企業在全世界的擴張也會面臨支付的問題——不同國家的人支付手段不同。除了積極本地化以外,這些龍頭企業也在考慮接受穩定幣/加密貨幣的支付。

穩定幣解決了跨境匯款流程複雜且繁瑣的問題,大大簡化了轉賬/支付的流程。可以預見,在未來的數字經濟發展和轉型中,其將會收穫大量企業級的採用。

而在這些應用場景中,穩定幣幾乎都在充當“橋”的作用,橋接投資者和加密市場,或者兩個無法通過直接匯款進行交易的主體。隨著橋使用量的增加,橋的價值就會愈發明顯。就像預言機Chainlink 的價值發現之路一樣,隨著採用量的提升,Chainlink 原生Token 也在短時間內從10 美金附近上漲至50 美金,目前Chainlink 市值排在總市值排名的第18 位。

來源:CoinGecko

因此,我們有理由認為,隨著加密市場的擴張和DeFi 生態的發展,加密穩定幣的用例和採用量將會越為廣泛。同時,加密穩定幣在發展過程中也將會被賦予更多的現實意義。這些因素將會進一步推動穩定幣市值的發展。

穩定幣發展的阻力與去中心化穩定幣的崛起

得益於與生俱來的隱秘性,加密貨幣是規避監管和稅收的重要途徑之一。因此,隨著加密穩定幣市值的不斷增長,這種問題已經逐步變成“房間中的大象”,無法被忽視。金融監管部門也開始重點關注加密穩定幣的使用情況。

FSB(金融穩定委員會)發布報告稱,為了解決監管套利和有害的市場碎片化風險以及穩定幣進入金融體系主流可能產生的更大金融穩定風險,有效的國際監管合作與協調至關重要。各國對全球穩定幣監管建議的實施仍處於早期階段,國際協調正在克服監管的關鍵。

而監管的靴子也已經開始落地。

主打合規的穩定幣USDC 發行方在10 月5 日稱其已於2021 年7 月收到美國SEC 執法部門的調查傳票。 SEC 要求Circle 提供有關“某些資產、客戶計劃和運營的文件和信息”。

針對監管重點,香港Allen & Overy 律師事務所的律師Andre Da Roza 認為:穩定幣及其抵押方式缺乏透明度是目前監管機構面臨的一個關鍵問題。

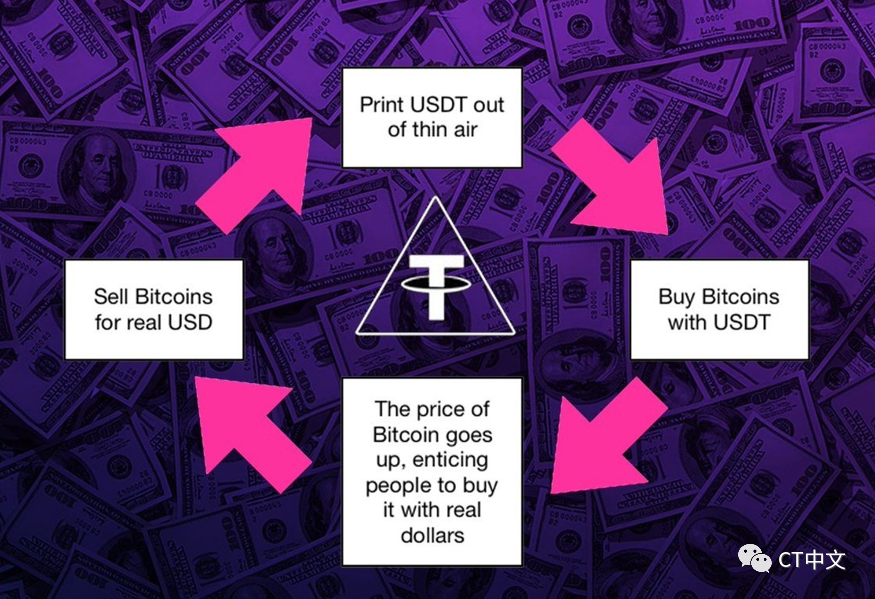

彭博社也曾在《 AnyoneSeen Tether's Billions? 》一文中指出,人們已經將690 億美元現金匯給了一家幾乎用警示紅旗縫補起來的公司。加密貨幣市場的大多數參與者,包括一些非常龐大和復雜的運營商,似乎並不關心任何風險。

除此之外,還有觀點認為,Tether 一直在通過注入價值數億美元的USDT 來人為地推高BTC 的價值。

推特@CryptoWhale認為,Tether 如此做的目的在於創造足夠的FOMO(fear of missing out 錯失恐懼症)來吸引更多的人進行加密貨幣的交易,為他們的獲利行為鋪路。這次Tether 將BTC ETF 通過的巨大利好用作了它們進行巨大欺詐的掩護。

中心化穩定幣所面臨的風險其實也是去中心化穩定幣發展的機遇。我們暫且拋開算法穩定幣不談,在DeFi 生態迅速發展的過程中,由超額抵押鑄造的去中心化穩定幣的市場規模也獲得了長足的發展。

上文提及的DAI 市值已經達到70億美金,UST 市值為27 億美金。

不過,由於去中心化穩定幣的用例一般集中在Compound、AAVE 抵押借貸領域,採用量不高,因此無法推動去中心化穩定幣市值的進一步上升。

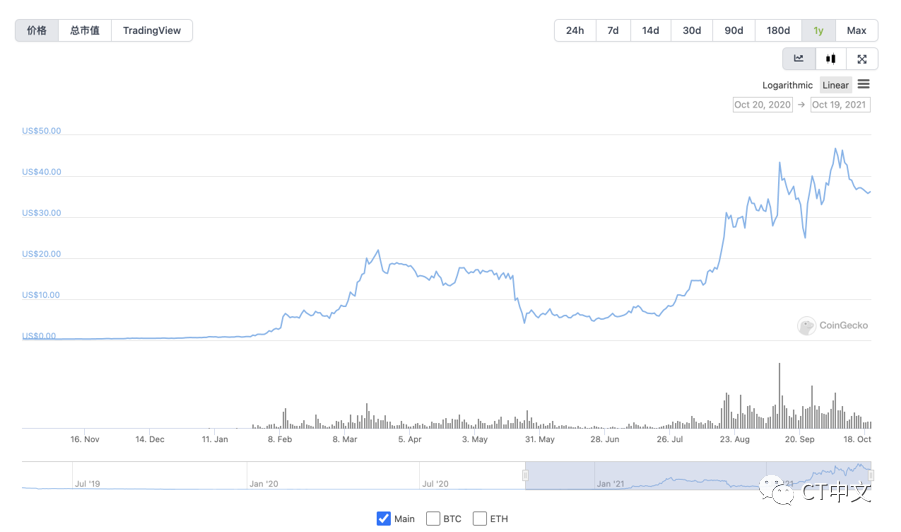

而Terra 別出心裁地通過原生Token LUNA-UST 搭建而成的可持續經濟體系,打造了一個去中心化穩定幣的應用典範。這也是LUNA、UST 市值迅速增長的原因。據CoinGecko 數據統計,在一年的時間中,LUNA 市值漲幅為11438.2%。

來源:CoinGecko

隨著中心化穩定幣所面臨的風險愈發明顯,去中心化穩定幣的採用量將會逐步提升。但需要注意的是,由於加密世界的高門檻以及新興投資者的湧入,穩定幣從中心化到去中心化的範式轉移將會在潛移默化中發生,而非極速轉變。而這也將推動整個穩定幣市場穩步擴張至萬億美元市值。

APP

APP