MakerDAO最近宣布與Aave合作實施DAI直接存款模塊(D3M),以最大限度地減少通過Aave借入DAI的不確定性。由於DeFi 中普遍存在的利率不同,DAI 的用戶不願藉貸;希望使用DAI 的Aave 用戶不再需要擔心,這要歸功於D3M,它通過強制執行最高借貸利率解決了這個問題。最高借款利率是指發放的貸款隨著時間的推移而產生利息的最高利率,這只能由借款人償還。

進而,Maker預計將賺取利息,因為在Aave協議中,對DAI的借款推動了需求激增。用蜻蜓資本(Dragonfly Capital)管理合夥人Haseeb Qureshi的話來說,D3M模塊“讓Aave像一家位於MakerDAO央行之上的商業銀行”。 Aave在L2上提供的代幣流動性將使Maker能夠鞏固其在L2上作為穩定幣主要提供商的地位,同時其用戶可以享受存儲在L1中的抵押品提供的安全性。

做市商如何在DeFi運作

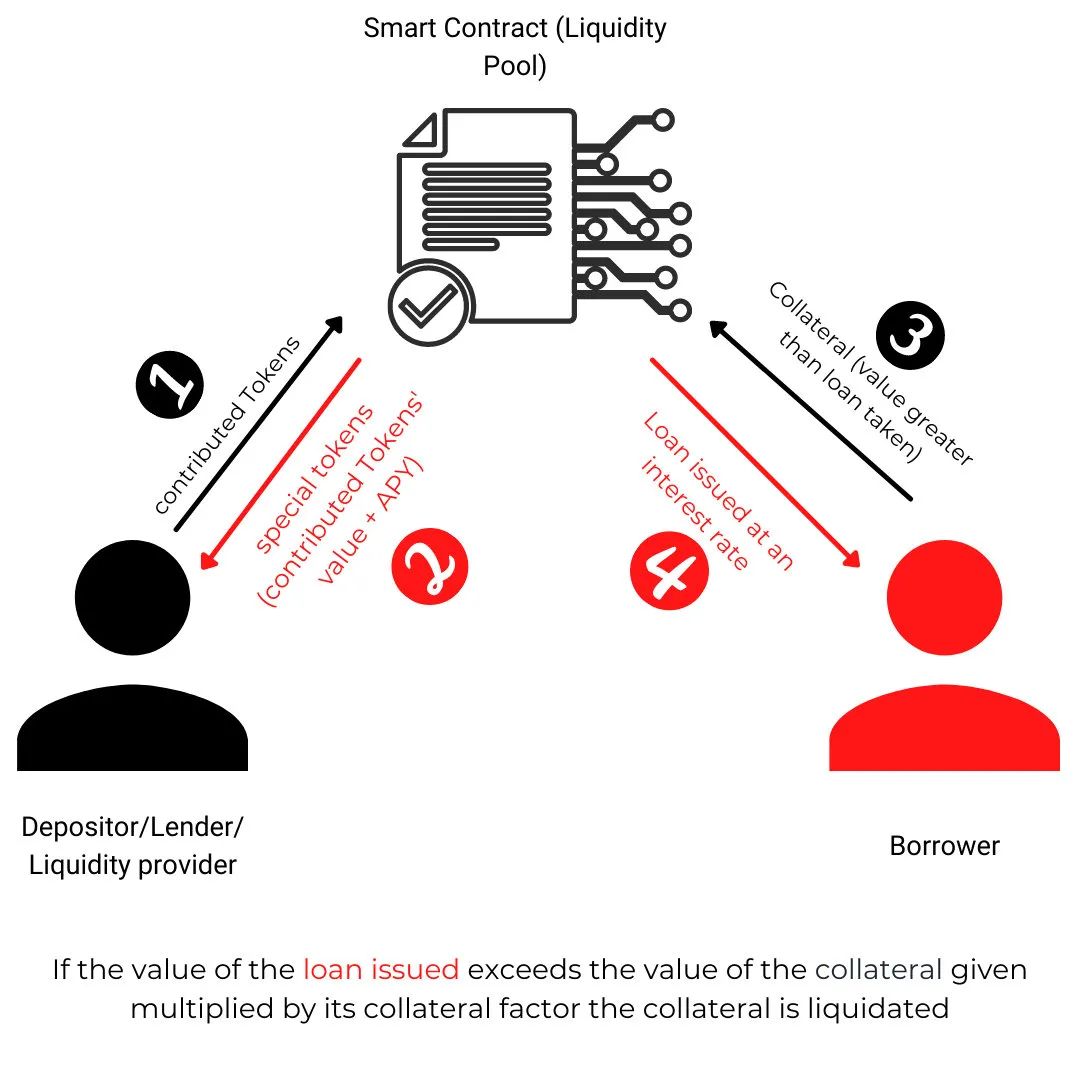

DeFi中的做市商提供了一個代幣池,通常存儲在智能合約中,用戶可以使用該合約存儲和借入組成代幣。存款人向資金池貢獻資金,以換取特殊代幣,比如Aave的有息代幣或Aave的a代幣,這些代幣代表他們的貢獻和由此產生的利息。在提供一定數量的代幣之後,存款人收到的這些特殊代幣的數量取決於匯率。隨著匯率和時間的推移而增加,如果存款人希望從池中兌現,那麼他將有權獲得更多的貢獻代幣。

存款人收到的利息由供應商的年收益率(APY)表示。同樣的,借款人可能希望從池中發放貸款,並通過超額抵押的過程來做到這一點:存放價值超過貸款價值的資產。貸款是按照一定的利率發放的,由借款人的利率來描述,並且這個利率高於供應商的APY。

為什麼要過度抵押你的資產?為什麼一開始不直接出售抵押品呢?你可能不希望賣掉這些代幣——儘管你曾將它們作為抵押品——以換取法定貨幣;事實上,把它們作為抵押品證明了它們對你是多麼珍貴。這種超額抵押確保了萬一智能合約懷疑借款人拖欠還款,資產將被安全清償,並有足夠的資產償還儲戶。

如果表明借入金額的價值超過抵押品價值乘以其抵押品係數,則智能合約將執行抵押品清算:借款人提供的抵押品質量的衡量標準。

舉一個鏈下的例子,想像一個企業家想藉500萬美元。他承諾在一段時間後償還,但銀行希望確保,如果他無法償還,他們有足夠的資產來償還投資者。因此,銀行要求抵押品——比如說,一個價值1000萬美元的農場。他獲得的500萬美元貸款有利息,如果他無法償還本金,這筆貸款將被清算並拍賣。然後,產生的資金將用於補償銀行的投資者。農場被抵押的原因是市場持續波動:作為抵押的資產可能會貶值。因此,價值超過貸款的資產(農場)被接受作為抵押品。

Maker的故事

被親切地稱為以太坊“中央銀行”的Maker有兩種運營代幣:MKR和DAI。 MKR是MakerDAO中使用的治理代幣,而DAI是一種穩定幣:它的價值仍然與1美元掛鉤。 MKR和DAI都可以在交易所購買,通過刺激其稀缺性,它們的價值會增加。

DAI是在Maker用戶將一定數量的ETH或其他基於以太坊的資產(如USDC)鎖定在Maker vault(基於Maker協議的智能合約)中作為抵押品時創建的。當用戶將基於以太坊的資產作為抵押品存入vault 時,將收到DAI作為一種貸款,該貸款保持了對美元的軟掛鉤。然而,由於這些資產的價格總是在波動,Maker要求用戶進行超額抵押;存入的資產超過他們所獲得的DAI。如前所述,這是整個DeFi的標準做法。 DAI貸款會隨著時間的推移產生利息;對借款人來說,這個利率被稱為穩定費。 DeFi 波動性所固有的一個問題是,隨著時間的推移可能會產生大量的穩定費,這給借款人增加了令人不安的不確定性。如果市場的DAI 超過其當前需求,DAI 面臨供過於求的風險;這等同於DAI 的價值隨著時間的推移而貶值,其價格下降。 MakerDAO通過增加穩定費來激勵借款人部分或全部償還貸款來應對這種情況。激勵性還款減少了代貸款在市場上的存在。

在DeFi中藉貸是如何運作的。

貸款本金及穩定費必須以貸款抵押貸款(DAI)方式償還。銷毀存入的DAI ,以收縮代幣的供應,並推動價格回升。 DAI 本質上是由債務支持的,由於貸款已部分或全部償還,相應數量的DAI 被銷毀。

Aave

Aave還是一個peer-2-contract 模式的做市商,允許用戶用智能合約交換資產,無需尋找願意參與交易的peer。

Aave的工作方式是利用智能合約促進貸款(存款)和借款。在供應商APY的激勵下,存款人向智能合約貢獻了一些資產,而藉款人在將其資產(如ETH)作為抵押品後,在承諾歸還資產(利息由借款人APY決定)的同時,將其提取。就像Maker一樣,Aave確保該模型是超額抵押的;用戶最終存入的抵押品比他們最終作為貸款的資產要多。

借款人利率高於APY。隨著區塊鏈上的每筆交易的發生,這些利率會不時地發生變化,這突出了協議中代幣的可用性,從而導致利率的變化。

Aave的不同之處在於,借款人可以選擇以穩定或固定的利率發放貸款。穩定利率只能維持很短的一段時間——直到協議急需流動性或流動性提供者對他們收到的APY不滿意——並且可以重新平衡。在某些市場條件下,可變利率仍然是一種有利可圖的選擇,因此用戶可以選擇在兩種模型之間切換他們所抵押的任何資產。

Aave的流動性提供者接收a代幣,其價值仍然與基礎代幣的價值(例如DAI)和根據APY累計的代幣利息的總和掛鉤。這些a-代幣是ERC-20代幣,可以轉讓;所有者將有權獲得原始出資額和由此產生的利息。在Aave的情況下,存款人因提供流動性而收到的a代幣數量以1:1的方式固定;隨著區塊鏈交易的持續累積,供應商擁有的a 代幣數量的相應增加表明了匯率的增加。

不斷變化的問題,穩定的解決方案!

Maker是為其用戶提供借貸服務的最大以太坊應用程序之一。貸款利率的波動對許多希望在Aave上貸款DAI的用戶來說是一個阻礙。 MakerDAO上調這些利率是為了維持代幣對美元的軟掛鉤並提供穩定,這些利率將保持高位,直到代幣價格穩定下來。一年多以來,穩定幣在供應問題上一直受到限制,導致Aave 等二級市場的DAI 借貸利率不具吸引力。

另一方面,Aave過去一直依賴個人提供穩定幣。這種做法已不再符合協議最近所經歷的日益擴大的速度;它需要一個高效、可持續和可靠的穩定幣出口,它可以在L2上提供穩定幣,並鞏固其地位。

D3M從何而來

D3M帶來了在Aave協議上創建DAI的創新策略,這可以通過MakerDAO的智能合約協議工程師Sam MacPherson的推特得到最好的解釋。

基本上,MakerDAO社區可以修改Aave上DAI的目標借款利率,以確保代幣在協議上的最大競爭力。 D3M功能上允許Aave用戶以固定的最高利率(目前為4%)借入DAI,因為存儲在Aave上的抵押品被用來抵消額外的利息。

對D3M的要求是由於市場運作引起的穩定費的波動。 D3M根據Aave協議鑄造DAI;另一方面,其Maker vault中存儲了相應數量的aDAI。自動生成的代幣aDAI是Aave的原生代幣,並提供給向池中存入DAI的任何用戶。 aDAI代幣,包括存儲在Maker vault的代幣,與Aave上的其他流動性池一樣,會隨著時間的推移累積APY,為供應商帶來利潤。就像在Aave 上運行的其他流動性池一樣。 Maker 在鑄造DAI 時持有aDAI 作為抵押品;反過來,aDAI 由存儲在Aave 協議上的借款人的抵押品支持。

D3M金庫將通過改變Aave上的DAI數量來調整不同的利率。當利率下降到預期水平以下時,D3M將會減少一定數量的流動性,以穩定利率。如果利率高於預期水平,D3M 將鑄造更多DAI 存入Aave 的貸款池。

意義

Maker受益於其穩定幣流動性的增加,因為在穩定費的極端波動緩解後,Aave的用戶現在將被鼓勵借款。由於D3M的存在,Maker在擴大DAI供應方面對USDC的依賴也減少了。由於在Aave協議中存入DAI而產生的aDAI的利息將作為Maker的外部收入來源。此外,由於Aave已經啟動了流動性挖礦計劃,MakerDAO還可以通過收集Aave的資產來對Aave的治理施加影響。

Aave目前正在跨L2之間分支其流動性池,並可能成為DAI在跨L2之間傳播的潛在門戶。過去,該公司一直依賴個人發行穩定幣作為貸款,但這些貸款不夠穩健,無法實現Aave所設想的道路。現在,Aave用戶可以直接從Maker那裡獲得它們。該協議的使用者享有兩位數利率的擔保,這種利率使人們不再貸款,也避免了在市場突然波動時失去抵押品的風險。

MakerDAO的基本目標是在DeFi上擴展其穩定幣,在新的穩定幣崛起中確保其市場地位。 ~安東尼·比蒂Maxbit

總的來說,這種合作在DeFi之間開闢了令人興奮的新途徑,比如通過L2的其他二級貸款人部署穩定幣的能力。 D3M的基本理念——持有另一種協議的抵押品,以換取更低的利率——可以推廣到Web3應用程序和加密世界。建立在協議信任基礎上的伙伴關係有利於雙方的用戶,並激勵競爭來重新評估市場,以保持他們的競爭優勢。雖然D3M 是解決DeFi 行業的主要障礙之一——利率極端波動的強大實驗——但它的基本思想可以被其他類型的DAO使用。

該模塊設法消除了對借款者的高利率限制,並增加了鼓勵獨家跨DAO協作的功能。例如,社交DAO可以為其合作夥伴創建媒體市場和獨家內容。同樣,專注於創造者的DAO可以與夥伴一起為年輕人才創造專屬空間,以展示他們的技能,並在人口過剩的領域更快地獲得認可。一個行業的發展主要有兩種方式:消除限製或增加功能。 Makerx Aave D3M成功做到了這兩點。

Source:https://medium.com/bankless-dao/maker-x-aave-tackling-variable-interest-rates-in-defi-9bb52a109a75

APP

APP