原標題:DeFi進軍傳統金融不是新命題,但這是最有戲的一次

作者:Azuma;編輯:郝方舟

出品 | Odaily星球日報(ID:o-daily)

北京時間7 月5 日,Gold Beech Capital 創始人Noah Goldberg 披露稱,頭部借貸協議Aave 正與主打安全概念的機構服務商Fireblocks 合作,將在本月推出一款面向機構客戶的全新產品Aave Pro。

Aave 創始人Stani Kulechov 隨後轉發了Noah 的推文,間接證實了該產品的發布即將臨近。

無獨有偶,就在Aave Pro 細節披露的前幾天(6 月29 日),另一大頭部借貸協議的開發公司Compound Labs 也官宣了一款新產品Compound Treasury,允許銀行、金融科技公司等大型機構將美元兌換成USDC,同時在Compound 之上享受4% 的年化固定利率。

短短一周之內,DeFi 世界的借貸雙雄相繼公佈了面向傳統金融(TradFi)的最近動作,再加之此前Maker 一直都在探索引入真實世界資產抵押,這彷彿是在告訴市場,新的趨勢已開始抬頭了。

擁抱TradFi 喊了這麼久,這次會不一樣嗎?

事實上,承接傳統金融體系,撬動鏈下世界的海量資金長期以來一直是DeFi 行業的夙願。

在過去一年裡,DeFi 迎來了爆發式增長,鎖倉資金總量已達千億美元量級,但這一數據在以萬億為計數單位的TradFi 面前仍顯得相當渺小,相較於DeFi已取得的成就,外部仍然有著無比廣闊的市場空間。

如此大的蛋糕擺在面前,有條件的玩家自然想著要去分食一角。此前,行業內曾有過一些創新型項目看到了這一窗口,一些執行力較強的團隊更是已針對特定用戶群體的需求推出了相應產品,比如昨天上線幣安的BarnBridge(BOND)就做了利率的風險及收益拆分,期望藉此吸引風險偏好更低的TradFi 資金,但客觀來說,這些創新性項目處於起步階段,尚未實現足夠龐大的規模。此前業界高喊的“傳統機構入場”趨勢大多也只是停留在買入BTC 這一階段,未能進一步深入到DeFi 內部,資金從TradFi 流向DeFi 的趨勢暫時仍不明顯。

不過,這一次的情況似乎不一樣了。作為藉貸賽道的兩頭龍頭,Compound、Aave 無論是從硬實力還是影響力來看都是DeFi 之中的翹楚,兩大協議同時發力也會給市場帶來截然不同的期待。那麼這次,DeFi 能否如願吸引TradFi 資金流入呢?

為了回答這一問題,我們不妨先將主客顛倒,反向思考在什麼情況下TradFi 資金會選擇進入DeFi。將這一設問進一步簡化,入場條件只需滿足「動機> 顧慮」即可。下面,我們將詳述何謂傳統機構的動機和顧慮。

動機

先說動機。在許多業內人士看來,DeFi 相較TradFi 有著無中介、無許可、透明化等天然優勢,因此長期來看DeFi 勢必會取代TradFi。儘管我們同樣篤信DeFi 的遠期前景,但短期來看,習慣了合規及信譽玩法的TradFi 資金很難轉而去相信“代碼即法律”的邏輯。因此,在當前階段將“去中心化”視為TradFi 的動機多少還是有些牽強。

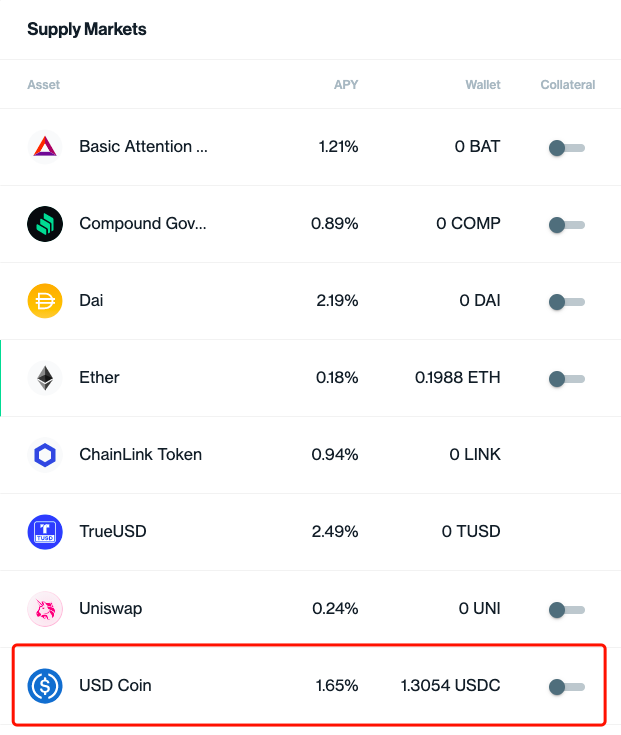

更為本質的動機還是利益。長期以來,DeFi 的收益狀況一直要優於TradFi,即便基礎借貸利率與TradFi 日漸接近,但在流動性激勵的加持下,DeFi 仍可以保持更高的收益率。前文提到的Compound Treasury 可提供4% 的固定利率,這一數字在DeFi 世界裡看起來雖然毫不起眼,但卻明顯高於TradFi 的基礎存款利率—— 10 年期美國政府國債昨日收盤利潤率僅為1.432%。

Odaily 星球日報注:Compound Treasury 向存入美元的機構客戶開放了USDC 市場,提供4% 的固定利率,但目前Compound 協議內USDC 的基礎存款利率僅為1.65%,暫不清楚Compound 將如何填補這一差異,不排除會提供額外的流動性激勵。

資金永遠是逐利的。如此大的收益差距已持續了一年之久,為什麼TradFi 資金仍未大規模進入DeFi 內部呢?這就要說到顧慮了。可以這麼說,在過去的一年期間,TradFi 資金對於DeFi 的態度就是「顧慮> 動機」。

顧慮

所謂顧慮,大致可分為三點。首先是安全及合規問題,資金流入DeFi 後能否保證安全?會不會被混入黑錢?其次是收益可持續性問題,隨著更多資金的進入,DeFi 的高收益能否繼續維持?最後是學習成本問題,DeFi 有著與TradFi 不同的運作模式,從協議交互到私鑰管理,許多TradFi 資金對於這些概念並不了解,難免會擔心是否會因為操作失誤而帶來不必要的損失。

那麼,Compound、Aave 能否削弱甚至是打消這些顧慮呢?這就需要結合Compound Treasury 和Aave Pro 的產品設計來逐條分析了。

首先是安全及合規問題,雖然Compound 和Aave 在業內都有著不錯的聲譽,但圈內的信譽體系很難取信於外部資金,最多也只會發揮一些參考作用,所以要想博取TradFi 的信任,項目方就需要做出額外的努力。從Compound Treasury 和Aave Pro 的設計上看,雖然目前已披露的細節並不太多,但仍可以看出一些明顯的異同。

相同點是,Compound 和Aave 都選擇了Fireblocks 作為合作方,後者是一家機構級安全服務商,主要為銀行、對沖基金、交易所等機構客戶提供數字資產轉移、存儲和發行的安全解決方案。從一些數字上可以大致窺探Fireblocks 的實力——今年3 月,Fireblocks 曾完成了1.33 億美元的C 輪融資,在其資方背景中可以看到Coatue Management、富達、紐約梅隆銀行、矽谷銀行等多家傳統金融巨頭的身影;截至今年5 月,Fireblocks 已完成了6370 億美元的數字資產轉賬。可以看出,Compound 和Aave 都希望藉助Fireblocks 來打通從TradFi 到DeFi 的路徑,幫助機構用戶安全入金。

不同點是,Aave Pro 和Compound Treasury 採用了截然不同的方式來降低資金流入DeFi 之後的風險因素。 Compound Treasury 的做法是與Circle 合作,僅向機構客戶開放USDC 市場。作為合規程度最高的穩定幣之一,USDC 的信譽及安全優勢近期已展露出了後勁,當前大有追趕USDT 之勢。 Aave Pro 的做法相對更加“大膽”,向機構客戶開放了BTC、ETH、USDC、AAVE 等四個市場,不過Aave Pro 也採取了其他的附加安全措施,首先Aave Pro 並非完全開放,而是採用了許可製,只有KYC(由Fireblocks 支持)客戶才可訪問;其次這四個流動性池將不會與Aave 協議此前的同幣種池子打通,風險完全獨立;最後,Aave Pro 市場之上還將額外添加反洗錢和反欺詐控制。

其次是收益的可持續性問題。這一問題相對來說存在一定的商榷空間。我們傾向於認為,隨著資金持續湧入DeFi,未來DeFi 的基礎借貸利率是一定會與TradFi 逐漸趨同的,變數在於流動性挖礦。雖然挖礦的效率也會日漸下降,但在這一過程中,協議治理代幣(COMP、AAVE)的價值也會隨著鎖倉資金量的增長而上漲,所以我們認為,在挖礦激勵的加持下DeFi 仍可較為長期的保持相對於TradFi 的收益優勢。

另外值得一提的是,相較於早期的一些創新性協議,Compound 和Aave 的鎖倉資金量處於另一個量級,巔峰之時都曾突破過百億美元,二者有著相當強大的資金承接能力,不太可能出現收益的突然滑坡。

最後是學習成本問題,相較於前面兩點,這算是個小問題,但從產品思維出發,任何微小的細節都不應該被放過。 Compound 和Aave 顯然都意識到了這一點,在官方公告中,Compound 明確提及將會簡化客戶操作,客戶無需考慮協議交易、私鑰管理等細節問題。雖然公告並未說明具體的實現流程,但較大可能是由Fireblocks 來協助處理細節操作,同樣選擇了Fireblocks 作為合作方的Aave 這邊差異應該也不大。

綜合來看,為打消TradFi 資金可能存在的一些顧慮, Compound 和Aave 都做了相當多的準備工作,尤其是在最為關鍵的安全及合規問題上,一是通過Fireblocks 給予了機構客戶一個更為安全的入場通道,二是通過一些設計上的限制來盡量降低風險因素。

雖然最終實現「動機> 顧慮」暫時仍是未知數,但不得不承認,Compound 和Aave 的努力可以在很大程度上降低TradFi 的顧慮。形勢的逆轉絕非一朝一夕之功,我們可以看到,一些機構客戶已與Compound 進行了接洽,天平的斜率已開始有了一絲變化。隨著未來更多項目跟進而來,合規通道進一步打開,基礎設施(比如保險)進一步完善,我們有理由相信,DeFi 世界終將贏得TradFi 資金的青睞。

週期交替之際,DeFi 需要新的動力

在第一眼看見Compound Treasury 的消息時,我的第一反應是:“這麼快!”

之所以會這麼想,是因為就在Compound Treasury 官宣的同一天,我曾刷到了DeFi Pulse 聯合創始人Scott Lewis 的一系列推文。這些推文的主題是討論當前DeFi 借貸協議的基礎利率下行究竟意味著什麼。

在Scott 看來,利率的下行意味著DeFi 步入了穩定發展階段,將開始與TradFi 耦合。 Scott 認為,在DeFi 短暫歷史中的絕大部分時間裡,穩定幣的供應都存在嚴重短缺,供應短缺推高了借貸市場的即時利率,過激的投機需求將理性的貸款需求排擠出了市場,隨著利率的下降,將會有更多的機構希望以這種透明、公開、去中心化的路徑貸款,這將給整個DeFi 生態系統吸引來更多的流動性,進而為行業發展帶來全新的動力。

經歷了時長近一年的爆發式發展,種種跡象預示著DeFi 市場的熱度已開始降溫,除了借貸利率下行,從生態鎖倉波動收窄、gas 費用下降等方面也可看出一些端倪。究其原因,這其中既有著市場整體回調的影響,但從內因來考慮,或許是的發展週期性使然。

這並非是什麼壞事,良性的發展既需要澎湃的衝刺期,也需要平穩的沉澱期,市場規律決定了,任何一個行業走到了一定的階段,都需要去尋找新的動力。

動力在哪?這或許需要從行業的主體,也就是項目身上尋找答案。細看DeFi 內部的發展現狀,用“內捲”來形容似乎也恰當,每一條賽道、每一個概念之上都擠滿了同效化的項目,項目迫切需要向外突圍,尋找新的市場空間。這或許就是Compound 和Aave 相繼選擇擁抱TradFi 的原因吧。

歷史總是驚人的相似。去年夏天,Compound 創新性地發起了流動性挖礦計劃,意料之外的效果引發了無數項目的紛紛效仿,自此一場名為DeFi 的風暴正式掀起,時隔一年,又是夏天,又是Compound,當下會成為新一輪週期的起點嗎?

APP

APP