原標題:《深度區塊鏈:用技術重構世界》

作者:龐宇雄

區塊鏈技術的提出對降低社會信用成本、改善社會信用環境有重要意義。當前,區塊鏈技術在國內商業銀行中的應用仍然處於應用探索階段,但隨著國內商業銀行對此技術認識的深入,必然會有更多商業銀行陸續使用區塊鏈技術。

而銀行的競爭日趨激烈,要在市場上站穩腳跟,穩步發展,就必須要緊盯區塊鏈技術的應用情況與發展勢態,充分掌握國際和國內銀行科技金融的情況,以便調整髮展戰略,及時採取有效的應對措施。研究應用區塊鏈技術在商業銀行中的應用具有現實意義。

本文先帶大家了解,中央銀行數字貨幣的總體框架,及架構實現模式。

中央銀行數字貨幣的總體框架

1、中央銀行數字貨幣的運行框架

中央銀行數字貨幣的運行框架有兩種模式:一種是由中央銀行直接面向公眾發行數字貨幣;另一種是遵循傳統的中央銀行- 商業銀行二元模式。在第一種情形下,中央銀行直接面對全社會提供法定數字貨幣的發行、流通、維護服務;第二種情形下則仍採用現行紙幣發行流通模式,即由中央銀行將數字貨幣發行至商業銀行業務庫,商業銀行受中央銀行委託向公眾提供法定數字貨幣存取等服務,並與中央銀行一起維護數字貨幣發行、流通體系的正常運行。

中央銀行管理部門傾向於後者。原因很簡單:

一是更容易在現有貨幣運行框架下讓法定數字貨幣逐步取代紙幣,而不顛覆現有貨幣發行流通體系;

二是可以調動商業銀行積極性,共同參與法定數字貨幣發行流通,適當分散風險,加快服務創新。

在二元模式下,中央銀行負責數字貨幣的發行與驗證監測,商業銀行從中央銀行申請到數字貨幣後,直接面向社會,負責提供數字貨幣流通服務與應用生態體系構建服務。

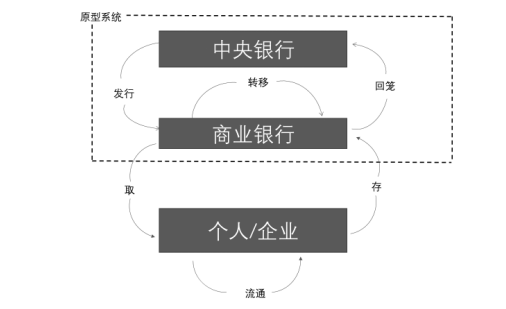

原型系統按二元模式的總體設計原則,將CBDC(中央銀行數字貨幣)的運行分為3 層體系(見下圖):

第1 層參與主體包括中央銀行和商業銀行,涉及CBDC 的發行、回籠及在商業銀行之間的轉移,原型系統一期完成從中央銀行到商業銀行的閉環,即通過發行和回籠,CBDC 在中央銀行的發行庫和商業銀行的銀行庫之間轉移,整個社會的CBDC 總量發生增加或減少的變化,並在機制上保證中央銀行貨幣發行總量不變;

第2 層是商業銀行到個人或企業用戶的CBDC 存取,CBDC 在商業銀行庫和個人或企業的數字貨幣錢包之間轉移;

第3 層是個人或企業用戶之間的CBDC 流通,CBDC 在個人或企業的數字貨幣錢包之間轉移。

央行數字貨幣運行圖

2. 中央銀行數字貨幣體系的核心要素

中央銀行數字貨幣體系的核心要素為“一幣、兩庫、三中心”。

一幣是指CBDC:由中央銀行擔保並簽名發行的代表具體金額的加密數字串;兩庫是指中央銀行發行庫和商業銀行銀行庫,同時還包括在流通市場上個人或單位用戶使用CBDC 的數字貨幣錢包;三中心是指認證中心、登記中心和大數據分析中心。

認證中心:中央銀行對中央銀行數字貨幣機構及用戶身份信息進行集中管理,它是系統安全的基礎組件,也是可控匿名設計的重要環節。

登記中心:記錄CBDC 及對應用戶身份,完成權屬登記;記錄流水,完成CBDC 產生、流通、清點核對及消亡全過程登記。

大數據分析中心:反洗錢、支付行為分析、監管調控指標分析等。原型系統要對CBDC 表達形式進行探索,在此基礎上建立中央銀行數字貨幣系統和商業銀行的行內系統,並分別實現中央銀行發行庫和商業銀行銀行庫的功能。由於原型系統一期主要解決中央銀行到商業銀行這一層的閉環,因此現階段不涉及數字貨幣錢包的內容。

按循序漸進的原則,原型系統一期以登記中心為重點,實現CBDC 發行、轉移、回籠全過程權屬登記,記錄CBDC 交易過程,同時擴展登記中心提供網上確權查詢服務。認證中心在原型系統一期主要負責商業銀行身份認證和管理。大數據分析中心在原型系統一期暫不涉及。

3. 發行與回籠機制

現有的基於賬戶模式的中央銀行貨幣系統,是通過商業銀行在中央銀行設立存款電子賬戶實現中央銀行貨幣投放和回籠。針對CBDC 這種新的貨幣形態,在不改變中央銀行貨幣發行總量的情況下,需要設計一種與現有電子賬戶貨幣兌換的機制,探索在現有貨幣運行框架內CBDC 發行和回籠的可行機制。

CBDC 發行是指中央銀行生產所有者為商業銀行的CBDC,並發送至商業銀行的過程。 CBDC 回籠是指商業銀行繳存CBDC,中央銀行將CBDC 作廢的過程。為保證發行和回籠不改變中央銀行貨幣發行總量,原型系統設計了商業銀行存款準備金與CBDC 等額兌換的機制。

在發行階段,扣減商業銀行存款準備金,等額發行CBDC。在回籠階段,作廢CBDC 後,等額增加商業銀行存款準備金。因涉及存款準備金變動,原型系統通過對接中央銀行會計核算數據集中系統( 簡稱中央銀行會計核算系統) 來實現。

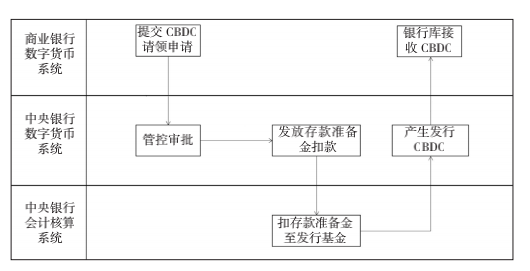

發行過程如下圖所示,商業銀行數字貨幣系統向中央銀行數字貨幣系統發起請領申請,中央銀行數字貨幣系統首先進行管控審批,該步驟為中央銀行實施監管預留擴展功能。之後,向中央銀行會計核算系統發起存款準備金扣款指令,中央銀行會計核算系統扣減該商業銀行存款準備金並等額增加數字貨幣發行基金。

扣款成功後,中央銀行數字貨幣系統生產所有者為該商業銀行的CBDC,並發送至商業銀行數字貨幣系統,由商業銀行完成銀行庫入庫操作。

中央銀行數字貨幣發行過程

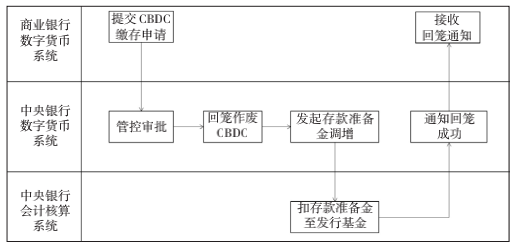

回籠過程如下圖所示,商業銀行數字貨幣系統向中央銀行數字貨幣系統發起繳存申請,中央銀行數字貨幣系統進行管控審批後,先將繳存的CBDC 作廢,然後向中央銀行會計核算系統發起存款準備金調增指令,中央銀行會計核算系統扣減數字貨幣發行基金。同時等額增加該商業銀行存款準備金,完成後,中央銀行數字貨幣系統通知商業銀行回籠成功。

中央銀行數字貨幣回籠過程

架構實現模式

通過對原型系統軟硬件基礎設施、應用功能和業務數據等多個層面的統一考慮,形成一個具有支撐功能及技術驗證的、符合當前CBDC 運行框架的原型系統。整個體系分為三個部分:中央銀行相關的中央銀行數字貨幣原型系統和中央銀行會計核算測試系統、參與原型實驗的商業銀行行內系統和作為CBDC轉移實驗場景的數字票據交易平台。

中央銀行數字貨幣原型系統包括以下部分。

(1)登記中心:記錄CBDC 的發行情況、CBDC 權屬信息,完成CBDC發行、轉移和回籠全過程的登記。其主要功能組件包括發行登記、確權發布、確權查詢網站應用、分佈式賬本服務幾個部分。發行登記進行CBDC 的發行、回籠過程及權屬記錄;確權發布將發行登記的權屬信息進行脫敏後發佈到CBDC 確權分佈式賬本中;確權查詢網站為商業銀行提供在線權屬查詢服務;分佈式賬本服務保證中央銀行與商業銀行CBDC 權屬信息的一致。

(2)認證中心:對CBDC 用戶身份信息進行集中管理,是系統安全的基礎組件,也是可控匿名設計的重要環節。其主要功能包括認證管理和CA 管理兩部分,在原型系統一期提供機構驗證和證書管理功能,未來可基於IBC(Identity-based Cryptography,基於標識的密碼技術)等技術構建對終端用戶的認證支持。

(3)大數據分析中心:包括KYC(Know Your Customer,充分了解你的客戶)、AML(Anti Money Laundering,反洗錢)、支付行為分析、監管調控指標分析等功能,是CBDC 風險控制及業務管控的基礎,原型系統一期大數據分析中心功能暫不實現。

(4)CBDC 基礎數據集:維護中央銀行數字貨幣系統完整的數據資源,既包括CBDC 發行、回籠等業務過程產生的數據,又包括轉移過程中產生數據;並採用分佈式賬本服務進行權屬信息登記實驗,為CBDC 發行登記業務、數據分析業務提供數據支撐。

(5)運行管理系統:提供整個中央銀行數字貨幣原型系統運營過程中的配置、管理、監控等功能。

(6)中央銀行數字貨幣系統前置:是商業銀行接入中央銀行數字貨幣原型系統的入口,提供商業銀行核心業務系統與中央銀行數字貨幣原型系統之間的信息轉發服務,主要功能包括報文的接收、轉發、簽名、驗籤等。

(7)發行登記子系統分節點:是數字票據交易所與中央銀行數字貨幣原型系統對接的入口,主要功能包括CBDC 交易確認、與數字票據系統分佈式賬本的央行節點進行通信等操作。

(8)數字票據分佈式賬本中央銀行節點:是中央銀行數字貨幣原型系統在數字票據分佈式賬本的前置節點,發布CBDC 智能合約,實現數字票據交易DVP(Delivery Versus Payment,券款對付)。

中央銀行數字貨幣原型系統通過與中央銀行會計核算測試系統對接,實現CBDC 發行和回籠機制。商業銀行與數字票據交易所是原型系統實驗的重要參與方,其中,商業銀行需對核心系統進行改造,建立其銀行庫和保存CBDC,並與中央銀行共同組建分佈式賬本登記CBDC 權屬信息。

在數字票據交易所的數字票據分佈式賬本中加入中央銀行節點,從而實現CBDC 與數字票據基於分佈式賬本的DVP 交易。

APP

APP