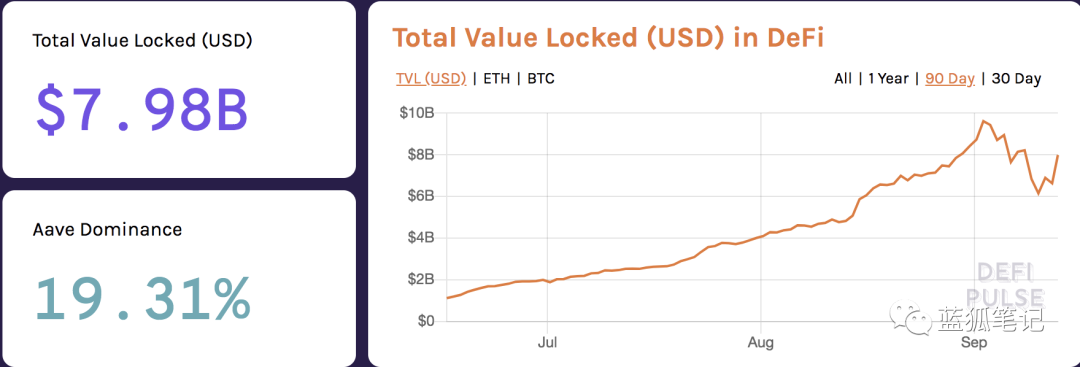

DeFi如今鎖定資產量近80億美元,跟今年年初的10億美元相比,取得了飛躍性的發展。

(DeFi鎖定的總資產量大約80美元,DEFIPULSE)

不過,如今DeFi的主戰場依然是以太坊公鏈。這裡產生了兩個問題:

以太坊過於擁堵,導致高費用、速度慢,而有些公鏈道路過於寬敞,並沒有得到充分利用。非以太坊上的資產,不容易參與到DeFi上來。

為了解決這兩個問題,越來越多的公鏈也開始構建自己的DeFi生態,同時跨鏈的技術也在不斷的發展。越來越多的公鏈朝以太坊側鏈的方向發展。

在目前的狀態下,有沒有合適的方案可以加快推進DeFi的發展,以實現更大的資產流動性,並提高資產利用率?

RAMP的跨鏈DeFi

由於DeFi主要發生在以太坊上,一些以太坊生態之外的資產要想參與進來,是需要費一些周折的。如果用戶還想保持原有資產的敞口,那麼,要跨入以太坊參與DeFi活動,比如借貸、流動性挖礦等,是不容易的。

目前在以太坊上流通了一些代幣化的BTC,資產規模達到8.6億美元,這算是初步的跨鏈DeFi嘗試。但目前除了比特幣,其他鏈的資產在以太坊上流動很少,同時以太坊資產在其他鏈上流通也很少。如何改變這種局面?

此外,如果不同鏈的資產處於質押的狀態,它還有機會參與到其他鏈的DeFi活動中來嗎?就目前情況,市場上還沒有明確的解決實踐。如何改變這種局面?

RAMP提出了一種解決方案,可以讓用戶保持目前的頭寸,可以保持當前的質押資產組合,而無須轉換為ERC20的穩定幣即可參與跨鏈的DeFi活動。

簡言之,RAMP將目標聚焦於跨鏈DeFi上,它試圖解鎖以太坊之外的質押資產的流動性。

RAMP的rUSD和eUSD

在RAMP上,它有兩個代幣化的USD,一個是rUSD,一個是eUSD,通過這兩個穩定幣,它可以實現以太坊和其他鏈之間的資產流通。

rUSD和eUSD是RAMP實現其跨鏈DeFi的核心流通媒介。它們是理解RAMP跨鏈DeFi方案的基礎。

什麼是rUSD和eUSD

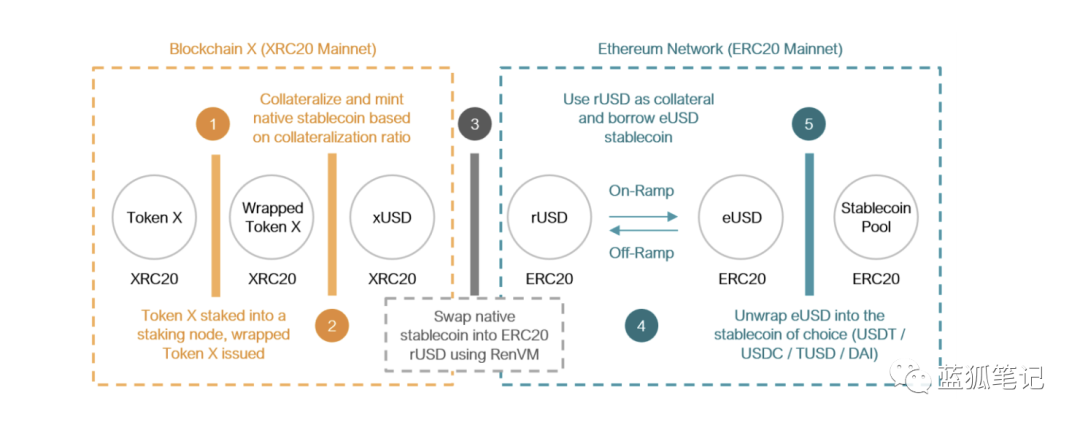

用戶將其非以太坊的資產質押可以生成穩定幣rUSD,rUSD通過網關橋在以太坊鏈上發行。如果用戶使用ERC20的穩定幣進行質押則可以生成穩定幣eUSD。 eUSD有一個存儲池,向池中存入ERC20穩定幣(USDT、USDC、DAI、TUSD等)可以生成eUSD,這一點類似於mStable的聚合穩定幣模式。

有了rUSD和eUSD之後,持有人就可以自由交易rUSD和eUSD,因為兩者都是在以太坊上發行的穩定幣。因此,通過將不同鏈的資產進行質押鎖定,用戶獲得了無縫的流動性轉移通道。

具體來說,rUSD的持有人可以解鎖非以太坊鏈上質押資產的流動性,可以獲得參與以太坊鏈上DeFi活動的機會,例如在Aave上借貸、在Sushiswap上交易等,而很重要的一點是,用戶無須將其非以太坊鏈上的資產兌換成ERC20穩定幣,可以保持其原有資產的敞口,也無須新註入更多資金,可以提高其現有資金的效率,獲得更多收益。

這裡的收益,不僅是參與DeFi活動的收益,還可以獲得流動性挖礦的RAMP代幣收益。也就是將非以太坊鏈上的質押資產作為生成rUSD抵押品,同時還能進行RAMP的流動性挖礦。

對於eUSD的持有人來說,通過將其ERC20穩定幣存入RAMP生成eUSD之後,可以獲得借貸的利息收益,可以從各種收益池獲得優化後的挖礦收益等。

rUSD和eUSD的抵押機制設計

rUSD和eUSD是RAMP跨鏈DeFi大廈的基礎,那麼具體來說,它是如何進行抵押和流動性設計的?

簡單來說,它的抵押機制跟Maker有部分相似之處,也有抵押率和清算率的概念。通過抵押率來確保rUSD和eUSD的可償付。在RAMP的設計中,其最小抵押率默認為200%。這意味著要想獲得1000美元的rUSD,至少要抵押2000美元的資產。為了安全起見,用戶可以採用更高的抵押率,例如400%的抵押率,這意味著用戶要生成1000美元的rUSD,需要抵押4000美元的資產。

除了抵押率之外,還有清算率,一旦抵押資產抵達120%的清算率關口,就會觸發清算。

當抵押率低於200%時,用戶會收到要求其添加抵押資產的通知,它提醒用戶存入更多的資產進入該鏈的質押合約,生成更多的包裝資產,這樣用戶可以將其抵押率保持在200%以上。

假如出現極端情況,觸發清算,RAMP系統會通過rPool進行清算,在公開市場上將用戶質押的資產進行售出,然後兌換出相應的rUSD,歸還rUSD債務並進行銷毀。同時清算資產和rUSD回購之間如果存在價值差,那麼多餘出來的價值會分配給RAMP代幣的持有人,按照每週的周期進行分配。這也是RAMP價值捕獲的地方。

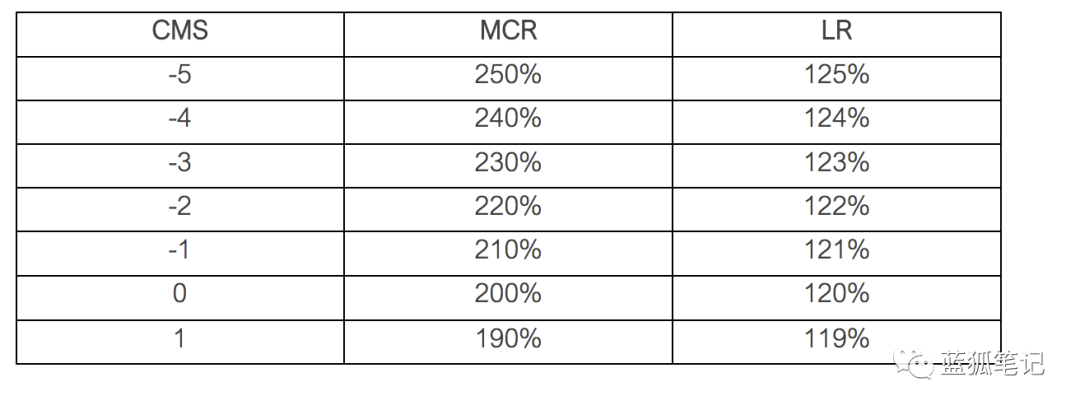

RAMP上的抵押率和清算率有動態變化的設計。 RAMP引入了CMS和高斯曲線的機制。 CMS是指“抵押資產管理得分”。 CMS依據不同鏈的具體情況而定,跟個人用戶無關。每個集成RAMP的區塊鏈默認的CMS為0。 CMS的增加或減少會影響到其最低抵押率和清算率。那麼如何確定不同鏈資產的CMS是增加還是減少?

(CMS的增減與RAMP抵押率和清算率的關係,RAMP白皮書)

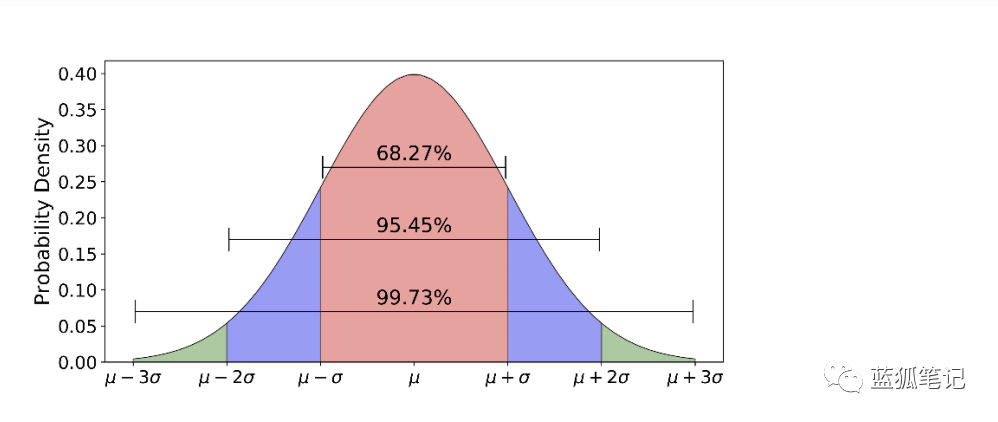

RAMP採用高斯正態分佈曲線的方法,如果其資產清算總值等於或小於總鎖定資產的0.3%,那麼,CMS增1,這樣該資產可以有更低的抵押率和清算率。如果其清算資產總值超過總鎖定資產的0.3%,那麼其CMS減1,其抵押率和清算率也會相應提升。

(CMS的增減是根據高斯曲線來確定,RAMP白皮書)

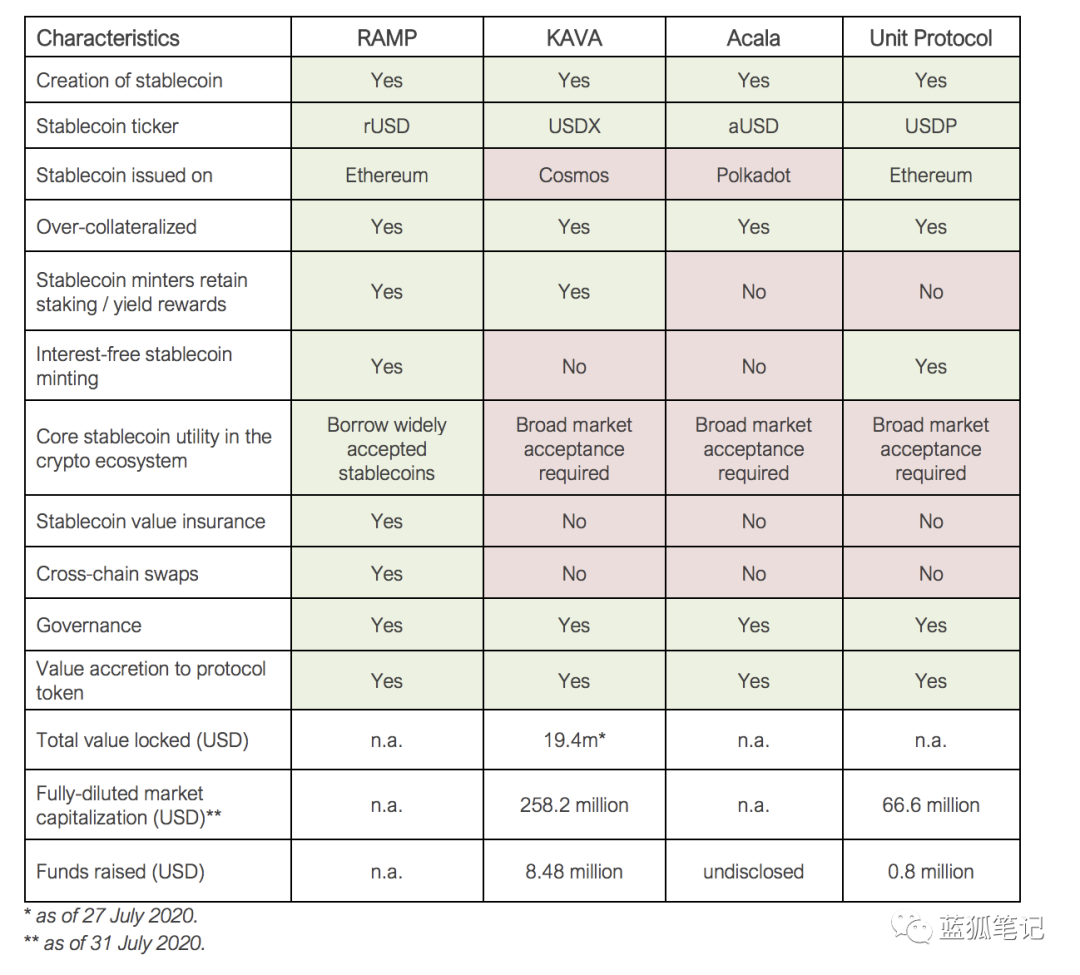

*相對於其他的跨鏈DeFi機制,RAMP有什麼不同

(RAMP跟其他跨鏈穩定幣的異同,RAMP白皮書)

首先,RAMP並沒有構建通用穩定幣的出發點。也就是說,eUSD和rUSD並不試圖成為計價單位,它跟DAI的出發點不同。通用穩定幣是加密領域的聖杯,這一領域競爭非常激烈,既有法幣支撐的穩定幣,如USDT、USDC等,也有加密貨幣支撐的穩定幣如DAI等。

這些穩定幣都有多年的耕耘,都有一定的用戶基礎,且有使用場景支撐,有較高的門檻。而RAMP的穩定幣將自己定位為“價值穩定幣的橋樑”,更多是服務於特定的場景。這個場景主要是幫助目前質押資產鎖定的人們有機會藉入流動性資產,而對於有流動性資產的用戶來說也可以將其資產借給有穩定的基礎價值保證的質押資產。

其次,rUSD的發行無須繳納穩定費。

在Maker的體系中,當用戶歸還借出的DAI時,需要繳納穩定費用,大多數的穩定幣都有類似的機制。在RAMP中,生成的rUSD並不產生穩定費,只有當rUSD持有人通過其借入eUSD才會產生利息。

再次,清算池作為其應對市場風險的第一關。

RAMP有一個通用的清算池,用於系統價值保險。如果發生黑天鵝事件,可能會導致rUSD資產價值抵押不足,通用清算池會作為RAMP系統的第一層的保險價值,而不是直接通過售賣RAMP代幣來解決償付不足的問題。這跟藍狐筆記之前提到的過《Liquity能挑戰Maker嗎? 》有類似的機制設計。

最後,集成的擴展策略。

RAMP生態的增長源於新的區塊鏈進入其網絡,因為它本身是區塊鏈價值流通的橋樑。它能接入的區塊鏈越多,其係統價值越大。 RAMP還有一個集成層,它允許開發者集成RAMP,允許其他區塊鏈將其資產通過RAMP實現流通,這同時推動RAMP生態的成長。

(RAMP的跨鏈資產流通機制,RAMP白皮書)

rUSD和eUSD也是對USD的軟錨定,其穩定性也是通過套利機制來實現,這一點跟Maker等穩定幣的機制類似。

RAMP的DeFi生態組件

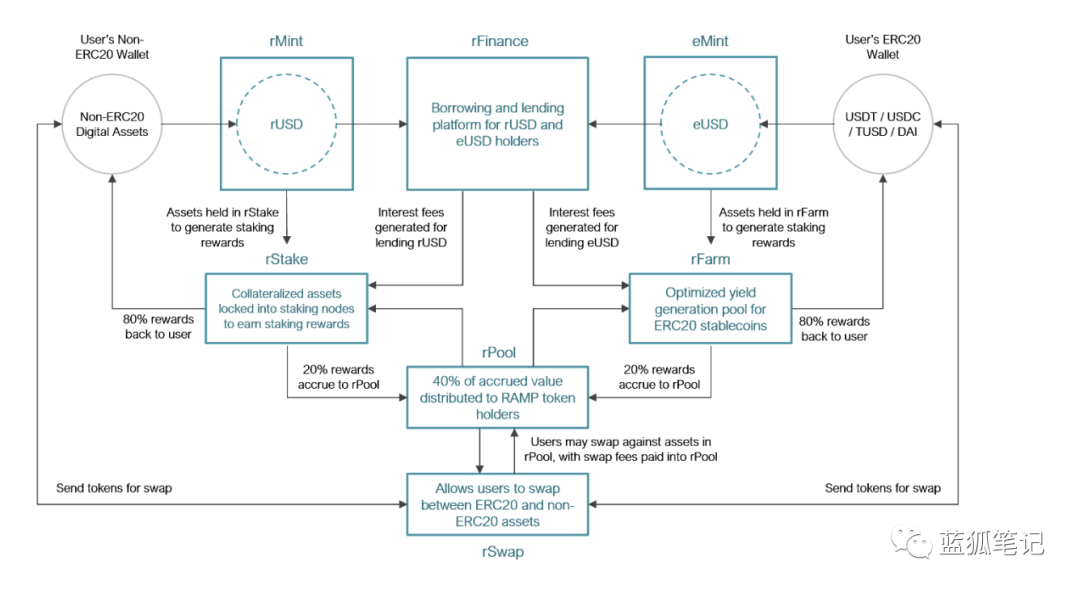

rMint和rStake

上面提到rUSD會通過rMint生成。用戶將非ERC20代幣資產作為抵押品存入合約即可生成rUSD資產。而在rStake中,用戶鎖定的抵押資產還可以賺取質押的收益。其中80%的質押收益返回給用戶,20%的質押收益轉入rPool中。

eMint和eFarm

用戶使用eMint可以將ERC20穩定幣存入並生成eUSD。用戶可以將存儲資金發送到eFarm,它可以在不同的挖礦池中進行收益的優化。

rFinance

rFinance為rUSD和eUSD持有人提供借貸平台。 rUSD持有人可以藉入eUSD並獲得流動性。 eUSD持有人可以藉入rUSD來複合其RAMP代幣的挖礦收益。

rPool

rPool是通用的流動性池,支持價值累積、價值分配、抵押資產保險、流動性實現和跨鏈兌換。質押的收益、流動性挖礦的收益、協議費用(兌換和清算費用等)都會累計進入rPool。此外,它還作為系統保險,是支撐rUSD的可償付的第一關。

rSwap

用戶通過rSwap可以使用ERC20穩定幣直接兌換各種區塊鏈的原生代幣。 ERC20穩定幣可以跟rPool中累積的各種資產進行兌換,兌換率通過預言機價格確定。

RAMP挖礦池

RAMP有三種挖礦池。

首先是Alpha Pool。它是發行量流動性挖礦池,用戶可以獲得RAMP代幣獎勵。用戶發行的rUSD和eUSD越多,獲得的RAMP代幣就越多。其獎勵的多少是基於用戶的rUSD和eUSD發行量跟其整體發行量中比例而定。這有點像在Maker的系統中,根據其發行DAI的比例獲得對應的MKR獎勵。當然,Maker中目前並無這樣的機制設計。

其次是,Beta Pool。它是交易流動性挖礦池。流動性提供者可以通過在Uniswap和Balancer上為RAMP提供流動性獲得RAMP代幣獎勵。

最後是Delta Pool。它是利息挖礦池。用戶通過借貸活動可以獲得RAMP代幣獎勵。

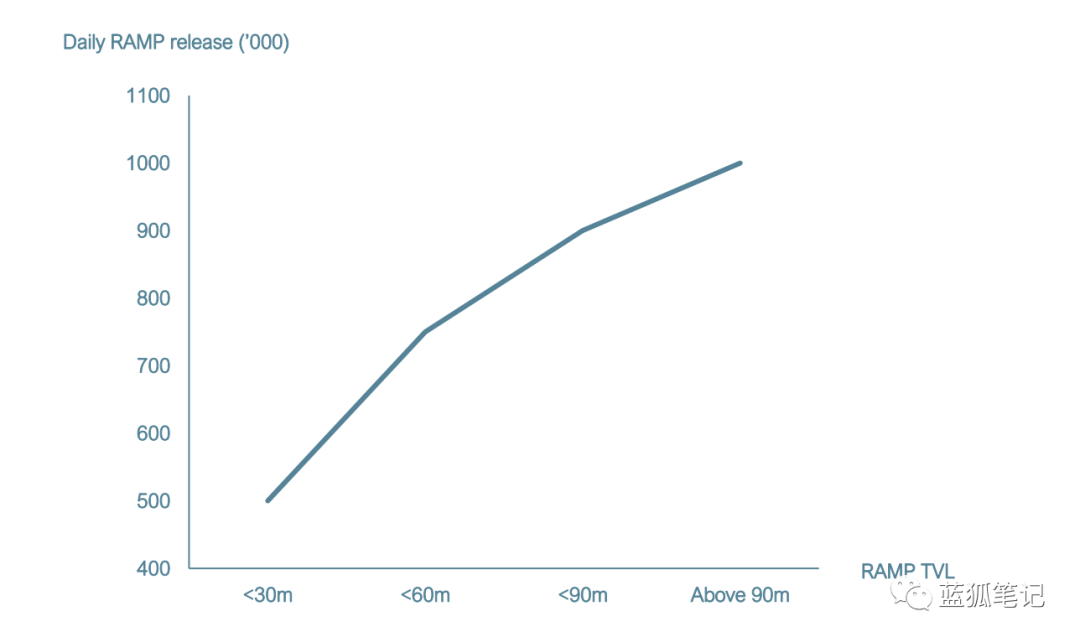

在挖礦活動中,RAMP代幣的每日釋放量根據其鎖定量的變化而變化。

(RAMP挖礦代幣的釋放量跟其鎖定量的關係,RAMP白皮書)

當總鎖定資產量等於或小於3000萬RAMP,流動性挖礦釋放的RAMP為每天50萬個,如果在3000萬和6000萬之間,則每天釋放75萬個RAMP;如果在6000到9000萬之間,則每天釋放量為90萬個RAMP;如果超過9000萬個,則每天釋放量為100萬個RAMP。

這個機制的意義在於,鎖定量越高,用戶每天可以獲得的RAMP就越多。如果鎖定量減少,每日釋放的RAMP也相應減少,這種機制有利於控制流通中的RAMP的數量。從這個角度,這種流動性挖礦的設計機制,比早期釋放大量代幣的模式更利於可持續發展。早期釋放大量代幣,能夠刺激流動性的快速增長,但也會導致大量代幣拋售,例如KIMCHI拷貝了SUSHI的流動性挖礦的分配機制,結果導致大量的流通,價格很難形成正向循環。

RAMP的價值捕獲

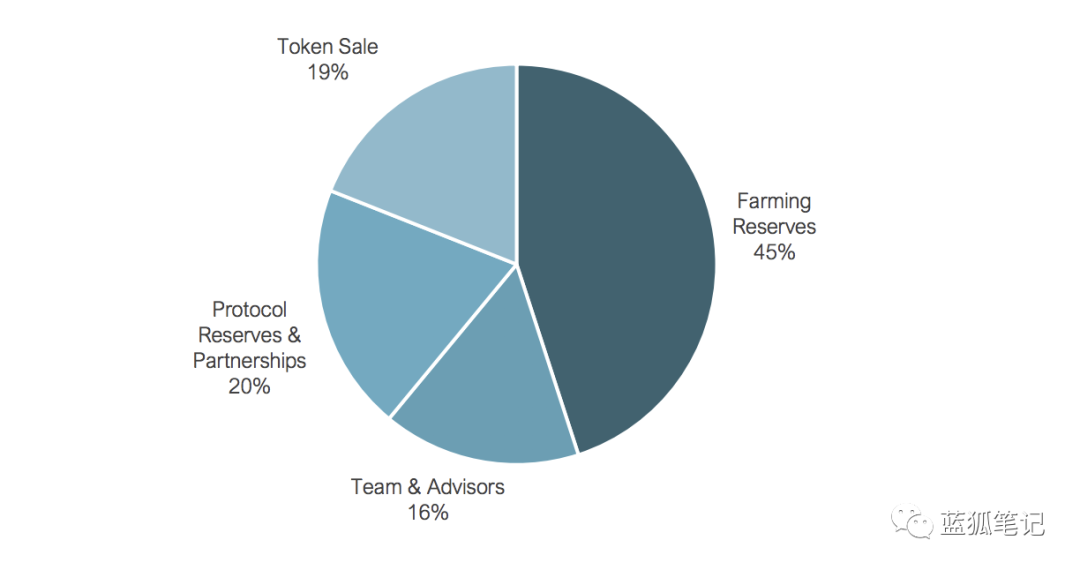

RAMP是治理代幣,也是用途代幣。它一共發行10億個,其中的45%用來進行流動性挖礦。

(RAMP的代幣分配,RAMP白皮書)

RAMP價值捕獲主要來自於兩個方面:

協議費用治理代幣

最終來說,RAMP的價值來自於其生態發展的基本面。

首先,最基礎的是rUSD和eUSD發行量的規模,隨著rUSD和eUSD發行量的增長,用戶鎖定的非ERC20資產和ERC20資產越來越多,其可進行的DeFi活動規模就越大。

如果從潛在市場來看,根據StakingRewards的數據,截止到藍狐筆記寫稿時,PoS鏈上質押的資產達到190億美元。如果能將其中質押資產的3%轉化為RAMP上的鎖定資產,那麼,可以達到5.7億美元的規模,就有機會進入DeFi鎖定資產量的前十。從這個角度看,非以太坊鏈上的質押資產目前就是沉睡中的寶藏,需要通過合適的工具來喚醒。

其次,RAMP價值的累積也來自於DeFi業務活動的發展,通過rfinance之間的借貸,通過rSwap之間的跨鏈代幣兌換,這些DeFi的業務可以捕獲到借貸利息和兌換費用。隨著業務量的增長,其捕獲的價值也有機會獲得增長。

RAMP代幣在質押之後,可以直接捕獲來自其rPool中的價值分配,其中40%的rPool價值會分配RAMP的持有人。這會激勵RAMP用戶進行Staking,以獲得協議的收益。不過如果rPool的價值積累規模不大,用戶質押的積極性就不會高。只有當RAMP生態發展起來,rPool可以捕獲足夠的協議費用價值,才能吸引用戶更多參與staking,從而形成正向循環。

除了rPoo累積的價值在代幣持有人之間進行分配之外,RAMP還有通縮的機制設計,它將其中的一部分rPool價值用於回購併銷毀RAMP代幣,從而造成RAMP代幣的通縮。

最後是RAMP本身的治理價值,隨著RAMP生態的成長,其治理價值也會趨於成長。只有持有總量1%的RAMP才可以提出提案,RAMP的持有人可以為每個提案進行投票。參與投票需要staking。提案需要達到法定人數要求才能通過。 RAMP代幣持有人是RAMP生態的決策者。社區可以提出迭代提案,確定RAMP的發展方向。其治理模型類似於集團治理,社區負責方向,RAMP項目團隊負責執行。

此外,RAMP的鎖定機制也會縮減其流通量。在RAMP的流動性挖礦中,用戶鎖定的RAMP越多,每日釋放的RAMP就越多。這有利於激勵用戶鎖定其RAMP代幣,並減少其流通量。也就是根據其代幣的鎖定量和鎖定時間,存在挖礦的乘數效應。這種設計思想跟Curve的CRV和SWERVE的SWRV流動性挖礦機制類似,不過在具體機制上不同。

(RAMP的生態組成,RAMP白皮書)

最後,為了推動生態發展,RAMP也會激勵更多人參與到生態建設中,其中包括用戶如果推薦RAMP可以獲得RAMP代幣獎勵,如果開發者參與RAMP的開發,可以獲得RAMP獎勵等。

最終來說,推動RAMP發展的基本因素包括rUSD和eUSD的發行量、在rFinance上使用rUSD和eUSD進行借貸規模;rPool上價值的累積增長;rSwap的跨鏈兌換增長;流動性挖礦的增長以及RAMP生態中治理的參與程度等。

APP

APP