注:原文來自ChainLink,以下為全文編譯。

摘要:

DeFi生態系統的第一個"貨幣樂高",如LP代幣和去中心化的穩定幣,為DeFi的進一步發展創造了條件。 DeFi 2.0是生態系統中的一個新術語,主要是指建立在最初的貨幣樂高之上的新興協議子集,以推進當前的DeFi生態,主要是以流動性供應和激勵的形式。隨著這些新的金融基元的加入,整個DeFi經濟正在迅速變得更加友好、安全和可訪問。

去中心化金融,通常被稱為DeFi,是基於區塊鏈的創新中最有影響力和最成功的浪潮之一。在內置智能合約功能的區塊鍊和Chainlink等安全預言機網絡的推動下,DeFi指的是廣泛的去中心化應用,這些應用打破了現有的傳統金融服務,釋放了全新的金融原素。

DeFi協議在其固有的去權限組合優勢和開源開發文化的推動下,正在不斷推進和迭代基於金融協議的成熟模式。 DeFi生態系統以迅雷不及掩耳之勢發展,在過去的幾個月裡,以流動性為重點的DeFi項目的崛起帶來了新一輪的DeFi創新,即DeFi 2.0。

DeFi 2.0是更大的區塊鏈社區中的一個新興術語,主要指DeFi協議的一個子集,它建立在以前的DeFi進展之上,如收益耕種、借貸等。 DeFi 2.0協議中值得注意的一個主要重點是克服許多擁有原生代幣的鏈上協議所面臨的流動性限制。

本文考慮了為DeFi 2.0運動創造條件的過去的創新,並介紹了DeFi 2.0協議試圖解決的流動性問題,然後深入探討了DeFi 2.0生態系統引入的效用和新的金融模式。

1

早期DeFi的發展

早期的DeFi先驅,如Uniswap、Bancor、Aave、Compound、MakerDAO等,為發展中的DeFi經濟建立了堅實的基礎,為生態系統引入了許多關鍵和可組合的"貨幣樂高"。

Uniswap和Bancor是最初的去中心化自動做市商(AMMs),為用戶提供無縫交換代幣的能力而不放棄拖管。 Aave和Compound則引入了去中心化借貸,為存款提供鏈上收益,並以去權限的方式獲得營運資金。 MakerDAO使生態系統的用戶能夠持有去中心化的穩定幣並進行交易,為加密貨幣的波動提供了對沖。

通過這些協議,用戶可以獲得可靠的交易所、無摩擦的借貸和穩定的掛鉤貨幣--這是傳統金融市場中廣泛存在的三個核心金融原素。然而,這些熟悉的基於DeFi的服務背後的基礎設施在透明度和用戶控制方面與中心化組織完全不同。這些去中心化服務背後的各種技術實現,是DeFi創新的基石。

串聯的DeFi創新

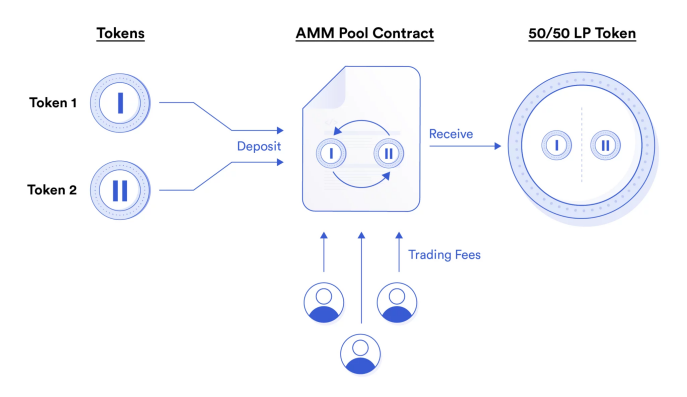

區塊鏈特有的DeFi創新的一個核心例子是自動做市商(AMM)去中心化交易所(DEX)協議中的流動性提供者(LP)代幣。雖然DEX有效地充當了中心化訂單簿交易所的替代品,但最流行的DEX採用了一種被稱為恆定產品自動做市商(CPAMM)的AMM模式。

AMM中的去中心化流動性池被用來促進代幣交換,其中個別流動性提供者通常提供等量的每種加密貨幣,以貢獻給一個交易所對的流動性池。作為回報,他們會收到一個LP代幣,代表他們在流動性池中的份額和從促進交換中獲得的費用。

LP代幣引發了DeFi創新的級聯流動,因為它們很快被其他DeFi協議以多種方式採用。例如,Aave和Compound等借貸協議迭代了給予用戶代表基礎存款的收據代幣的想法,現在被稱為aTokens和cTokens。

AMM和LP代幣的去許可性質也賦予了DeFi初創項目權力,它們不再需要經過中心化交易所的上市過程來推出代幣。如果有足夠的流動性,新推出的代幣可以立即在DEX上進行交易。然而,如果沒有足夠的流動性,DEX的代幣交換功能就會變得效用有限,由於滑點的存在,用戶需要支付天文數字的價格進行大額交換。這導致了DeFi目前存在的最突出問題之一:流動性問題。

2

流動性問題

自DeFi經濟的早期以來,流動性一直是許多新興DeFi項目的一個挫折來源。整個生態系統是由代幣引導的,代幣作為一種方式,讓團隊調整參與者的激勵,從用戶費用中收集獎勵,並成為更大的DeFi生態系統的組成部分。然而,為了向用戶提供強大的流動性來源,在AMM協議上交易他們的代幣,DeFi團隊需要獲得大量的資金池。

這個問題的部分答案是在AMM協議的第三方流動性提供者中找到的,通過它,任何擁有足夠資金的獨立人士都可以為一個代幣對提供流動性,這樣團隊就可以從其他人那裡獲得足夠的流動性,而不是自己提供流動性。然而,最終用戶很少有動力為新的代幣引導流動性,因為這意味著將自己暴露在短暫的損失風險中,以換取交換的最小費用收入。他們需要一個充分的經濟理由來承擔這種風險。

這就導致了雞和蛋的問題。如果沒有足夠的流動性,掉期引起的滑坡會使用戶不願意參與DeFi協議的生態系統。如果沒有用戶通過代幣交易參與,就沒有足夠的費用量產生,以激勵第三方行為者匯集他們的代幣並提供流動性。

因此,另一項關鍵的DeFi創新誕生了。基於LP代幣的獎勵成為新的DeFi協議引導流動性的主要方式,這一過程被稱為收益耕種。

收益耕種

收益耕種(也被稱為流動性挖礦)的出現在2020年夏天引起了DeFi活動的激增,被區塊鏈愛好者稱為"DeFi之夏"。

收益耕種背後的想法很簡單。用戶在AMM協議上為一個交易所對提供流動性,在收到LP代幣後,將LP代幣進行質押以獲得用項目的原生代幣發放的補償。這種實現方式解決了雞和蛋的問題,給第三方流動性提供者提供了一個令人信服的經濟理由來為代幣提供流動性:即更多的收益。除了在AMM互換中產生更大的累積費用,在更深的流動性的激勵下,他們可以通過質押和獲得更多的項目原生代幣來獲得更多的收益。

隨著收益耕種的引入,新的DeFi項目能夠引導足夠的流動性來開始和維持運營,並降低進入其生態系統的用戶的滑點。這導致DeFi協議的數量呈指數級增長,也印證了收益耕種降低了用戶和DeFi項目創始人的進入門檻。

收益耕種的局限性

儘管非常有效,但由於長期收益耕種計劃的特殊限制,其本身並不能完全解決流動性問題。收益耕種在引導初始流動性方面表現出色,但它必須以長期計劃為前提,以確保長期的、可持續的流動性。

這是因為收益耕種有著一個固有的特徵,即供應稀釋。創始團隊將原生代幣分配給流動性提供者,並提供額外的收益來源,激勵流動性提供者將其流動性鎖定在AMM池中。然而,隨著更多的代幣被分配給第三方流動性提供者,總代幣供應中越來越多的比例被給予租用的流動性,流動性提供者能夠在任何時候移除他們的流動性,並出售他們賺取的LP質押獎勵。 DeFi團隊無法確定,如果質押獎勵消散,流動性提供者會不會留下來,而將質押獎勵長期保持在高水平,會越來越多地稀釋原生代幣的供應。

隨著項目越來越多地尋求擴展到不同的跨鏈AMM,甚至同一鏈上的AMM協議,需要在不同的交易所採取各種收益耕種措施,為每個項目建立一個深層次的流動性池。這加劇了上述限制,因為新興的DeFi項目必須精細地平衡向眾多AMM協議的供應擴張--但它們往往沒有人力、手段或信息來有效地這麼做。

第三方流動性提供者必須得到充分的激勵,以便為較高風險的持有量提供流動性。由於新推出的代幣往往具有較高的波動性,無常損失的風險增加,抵消了AMM協議的交易費和收益耕作計劃的收益。這代表了第三方流動性提供者的激勵結構不一致,他們沒有很多選擇來管理提供流動性和收益耕種的風險。

收益耕種是為DeFi項目引導流動性的一種有影響力的方式,但它並不是沒有長期風險。對於大多數DeFi項目來說,運行收益耕種計劃和引導流動性是必要的,也是健康的,但項目團隊必須注意他們的代幣供應和長期戰略,以避免負面的影響。

3

DeFi 2.0和對可持續流動性的追求

在流動性方面,DeFi 2.0指的是一些新興的DeFi項目,它們希望徹底解決與流動性供應和激勵有關的常見問題。它們為收益耕種模式提供了替代和補充,給項目提供了一種可以長期維持的流動性來源的方式。但是,基於區塊鏈的原生代幣項目究竟如何保持健康的流動性,並以理想的方式分配呢?

OlympusDAO和協議擁有的流動性

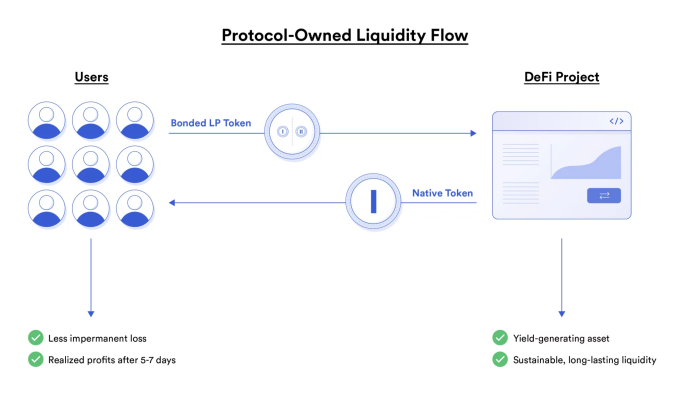

2021年,在DeFi社區崛起的一個解決方案是OlympusDAO的債券(bonding)模式,它專注於協議擁有的流動性(POL)。

通過其債券(Bonding)模式,OlympusDAO翻轉了收益耕作的腳本。 OlympusDAO沒有通過擴大供應的舉措來租用流動性,而是利用債券從第三方以折扣價交換LP代幣,換取協議的原生代幣。這為協議和任何使用該協議的項目提供了優勢(例如,債券即服務)。通過債券,協議可以購買自己的流動性,消除流動性退出的可能性,並建立一個持久的池子,也可以為協議創造收入。

另一方面,用戶被激勵通過債券交換他們的LP代幣,因為該協議提供了代幣的折扣。例如,如果代幣X的價格是500美元,折扣為10%,用戶可以將價值450美元的LP代幣債券化,以獲得500美元的代幣X。結果是淨利潤為50美元,這取決於短的歸屬時間表(通常約5天至一周),以防止套利者提取價值。

注重流動性的債券的另一個關鍵方面是,債券價格是動態變化的,可以有一個硬上限。這對協議來說有一個重要目的,即允許它控制兩個槓桿:代幣交換流動性的速度和交換的流動性總量。

作為控制協議的代幣供應擴張速度的一種方式,如果有太多的用戶購買債券,折扣率就會下降,甚至會變成負數。該協議還可以通過硬上限來確定其期望的流動性數量,在這種情況下,債券不再可用,進一步控制基於精確確定的參數的供應擴張。

重新調整的激勵措施

這種多方位的模式有助於重新調整第三方流動性提供商和鏈上協議之間的激勵機制。與獨立的第三方流動性提供者相比,協議更有條件承受無常損失。雖然第三方流動性提供者面臨著代表市場上其他每一個流動性池和收益耕作協議的機會成本,但協議有額外的動機來保持流動性,因為它有助於確保用其原生代幣交易的用戶的低價交換,降低進入其各自生態系統的成本。

最終,OlympusDAO的債券模式允許協議以長期、可持續的方式更好地減輕低流動性的風險。結合收益耕作,DeFi協議現在有更多的工具可供他們使用,以細緻地規劃他們的增長階段,從最初的流動性引導到可持續的長期增長。

用Tokemak反應器引導流動性

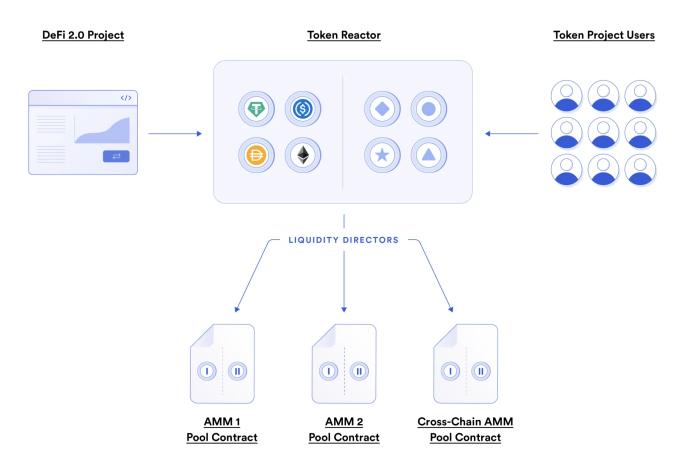

另一個以流動性為重點的DeFi 2.0項目是Tokemak,這是一個DeFi協議,旨在優化流動性和流動性流。簡而言之,Tokemak的規模旨在通過兩個不同的當事方--Tokemak協議和流動性提供者(LPs)--來促進流動性,目的是通過流動性主管(LDs)有效地分散流動性。

以下是它的運作模式。考慮一下LP代幣的內容。流動性提供者被要求在一個給定的交換對中提交等量的兩種貨幣,隨著權重的轉移和價格的變化,會導致無常損失。為了解決這個問題,Tokemak協議持有穩定幣和第一層資產的儲備,作為新興代幣的基礎對。這構成了流動性對的一個方面。對於Uniswap上的Token X-ETH流動性池,Tokemak儲備則貢獻了ETH。

然後獨立的第三方流動性提供商和DeFi項目可以匯集在一起,組成流動性的Token X一方。這時,流動性主管(LDs)成為焦點。流動性主管通過質押Tokemak的原生代幣來控制流動性的流動,使用這兩個單邊流動性池,然後將流動性引導到廣泛的AMM協議。

平衡流動性流動和方向

這個系統的最終結果是,通過Tokemak流動的流動性致力於滿足整個DeFi生態系統高效、可持續的流動性方向的目標。

流動性主管根據投票機制移動流動性,而流動性提供者因提供單邊流動性而獲得Tokemak的原生代幣。每一方賺取的可變收益與另一方相平衡,以實現流動性主管和流動性提供者之間的優化比例,確保提供的流動性數量有一個最佳的主管數量。

這可以使新興的DeFi項目--特別是由DAO運行的項目--以及農民們和流動性提供者受益。在基礎層面上,Tokemak的單邊資產分配允許DeFi項目僅用其原生代幣引導初始流動性,而不需要穩定幣和第一層資產的流動性。 Tokemak反應器還可以為基於DAO的項目提供一個集體決策流動性的結構,同時為第三方流動性提供者和具有減輕無常損失的收益農民提供替代收益選擇。

其他DeFi 2.0的進展

DeFi 2.0協議的另一個子集是建立在以前的收益生成機制和資產之上,以建立新的金融工具。

這方面的一個主要例子是Alchemix,一個具有"無清算"設計的自我償還的借貸平台。該協議借出了與抵押資產1:1掛鉤的代表性代幣。例如,通過發布DAI穩定幣作為抵押品,用戶能夠借到50%的金額作為alDAI。然後,相關的抵押品被存入產生收益的協議中,這樣它就會逐漸增加。

通過代表代幣和產生收益的抵押品的組合,Alchemix可以提供一個無清算的借貸平台,使用戶能夠在同一時間消費和儲蓄,隨著抵押品不斷獲得收益,貸款本金不斷減少。

Abracadabra,另一個DeFi 2.0協議,採用了類似的機制,但其係統與MakerDAO有關聯。用戶可以發布有收益的抵押品,並收到MIM穩定幣作為交換,保持對抵押品的風險,同時獲得收益並為用戶解鎖流動性。

如果沒有最初給去中心化經濟帶來活力的早期創新--AMM協議、去中心化穩定幣和預言機--就不可能有流動性債券、流動性流動機製或產生收益的抵押品。從AMM LP代幣和去中心化穩定幣的早期階段到今天的DeFi 2.0協議,每一個項目都是建立去中心化經濟的寶貴迭代。

4

DeFi中的貨幣樂高

在概念化DeFi經濟如何作為一個單元移動時,金錢樂高是一個有用的比喻。尖端的創新和新技術可以結合起來,每一塊都建立在另一塊之上,導致創造出比其各部分之和更大的東西。

DEX和LP代幣是區塊鏈行業最突出的貨幣樂高之一,實現了代幣的規模化鏈上交換,使收益耕種成為可能。最初的一波去中心化穩定幣通過密不透風的過度抵押過程和風險緩解,為更新的穩定幣設計和去中心化借貸平台奠定了基礎。 Chainlink的鏈外數據和計算服務提供了無數DeFi應用所需的底層基礎設施,幫助實現了這些創新。

這些貨幣樂高都不能單獨考慮,而應該被認為是一個相互關聯的生態系統,支持、連接和強調其他構件以創造新的可能性。通過結合Chainlink Price Feeds和AMM LP代幣,動態收益耕作變得可行。通過將穩定幣整合到AMM中,用戶獲得了僅在去中心化交易所進行交易所需的穩定性。

隨著DeFi 2.0的推出,新一代的貨幣樂高正在其前身的基礎上建立,以使去中心化的金融環境對其參與者更加有效、友好和有用。貨幣樂高繼續堆積--每一個額外的方塊都為DeFi生態系統帶來新的價值和機會。

APP

APP