在Uniswap 的諸多分叉項目中, Sushiswap 脫穎而出。相信任何人九月份時候都不會預料到Sushiswap 如今的發展吧。

儘管彼此競爭, 但是Sushiswap 跟Uniswap 的發展其實是互利的,都在共同做大DEX 的蛋糕。本文從五個鏈上指標,比較Sushiswap 和Uniswap,幫助我們更好的了解這兩款重量級的AMM 產品。

儘管剛開始Sushiswap 只是Uniswap 各種以食物命名分叉項目中一個典型的例子,但是Sushiswap 不僅生存了下來,其在AMM 模式上的發展和創新也超出了所有人的預期,現在Sushiswap 可以在許多層面上跟Uniswap 展開競爭了。

目前這兩款AMM 已經分化成兩個完全不同的產品了,Sushiswap 一直在不斷發布新功能,比如Bentobox。而Uniswap 的核心開發者則一直在專心打造Uniswap V3。 Uniswap V3 的發展前景目前尚難估量,但可以肯定的是,這兩個協議之間的競爭正在升溫。

本文深入研究Sushiswap 和Uniswap 的鏈上指標,比較這兩個AMM 協議在DEX 協議的王者爭霸賽中,是如何相映成趣的。

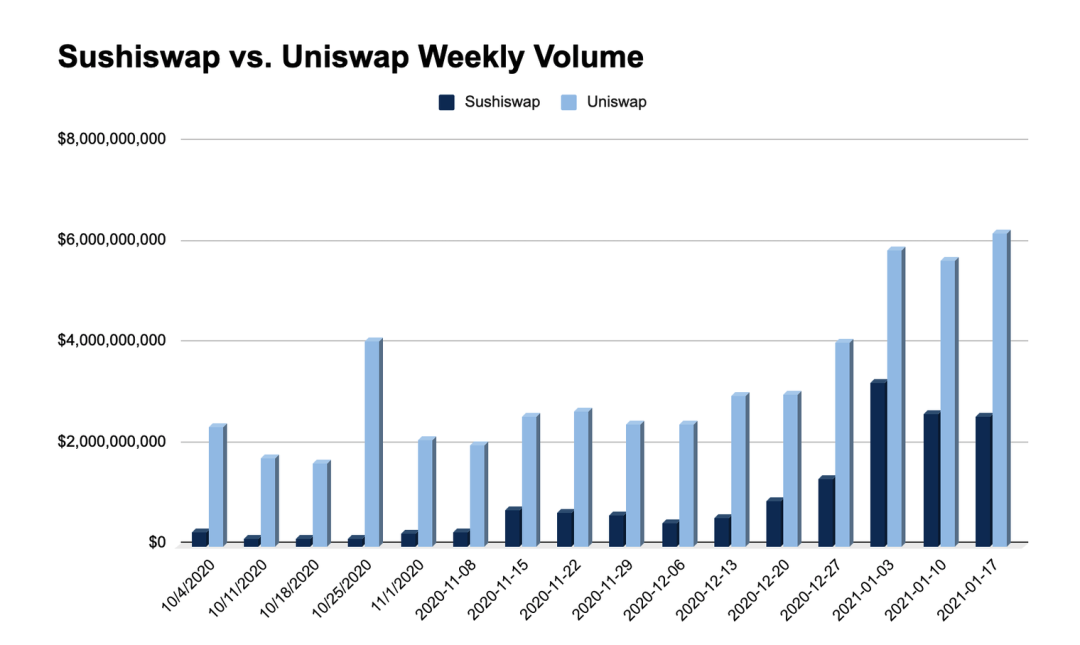

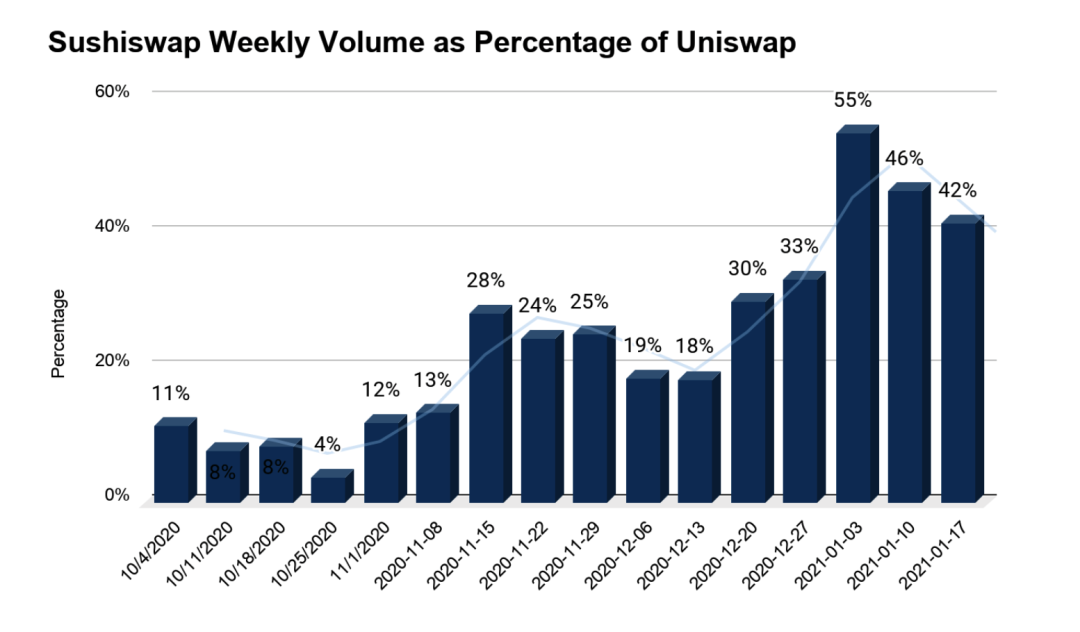

交易量對比:Uniswap 勝出

想要衡量任何去中心化交易所的成功與否,最基本的指標之一自然就是交易量了。畢竟,去中心化交易所的核心目的是促進參與者之間的代幣交易。儘管在整個DEX 領域的交易量上,Uniswap 仍然佔據主導地位,不過Sushiswap 的交易量也很難忽視。

在過去的三周里,Uniswap 的平均週交易量接近60 億美元,而Sushiswap 則處理了28 億美元的交易量--對於一個只存在了幾個月的協議來說,這一數據頗為可觀。

就在一個月前的12 月,Sushiswap平均處理的交易量是Uniswap每週交易量的25%。現在,該協議的平均處理量達到了Uniswap 交易量的48%。

數據來源: Dune Analytics

數據來源: Dune Analytics

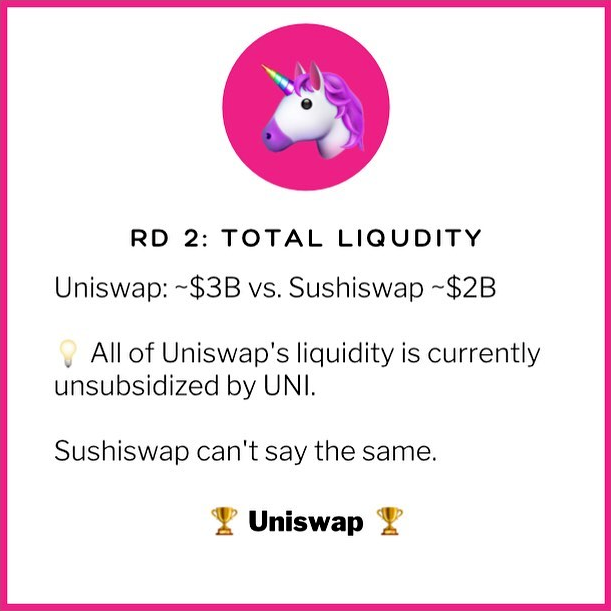

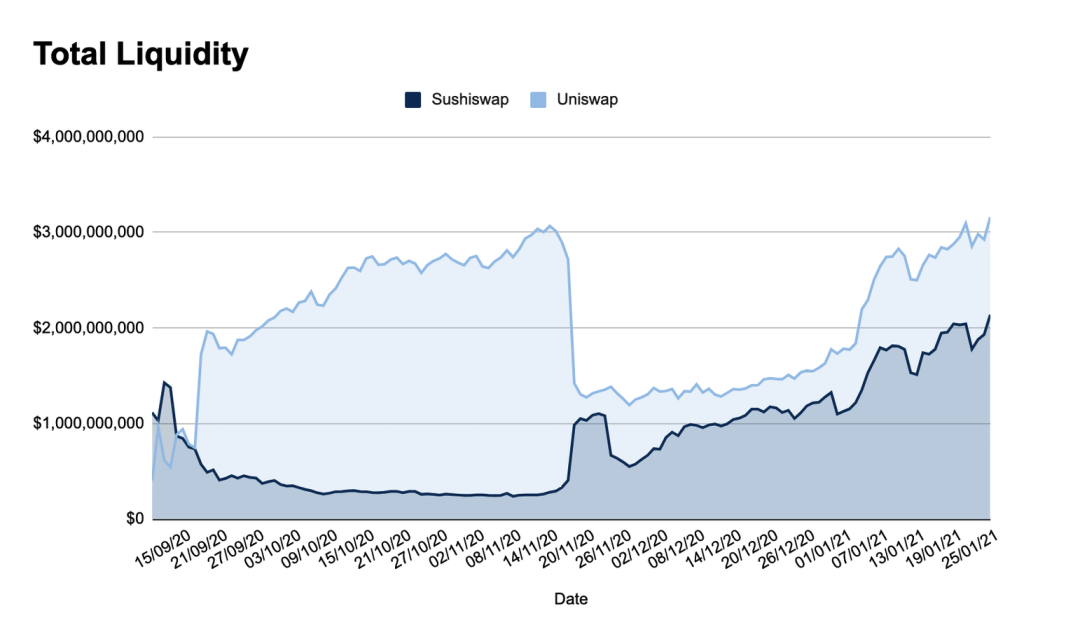

協議總流動性對比:Uniswap 勝出

除交易量之外, DeFi 協議中的鎖倉總值,或者說協議內可用的總流動性,也是衡量DEX 成功與否的一個關鍵指標。

Sushiswap 通過新穎的“吸血鬼攻擊”式的操作起步獲得自己的交易體量。在Sushiswap 早期,這種玩法對它的聲譽有所損害,畢竟它的對手可是DeFi 的寵兒Uniswap。

代幣激勵的誘惑,讓人們很難抵禦。 Sushiswap 採取的"分叉+添加代幣"的策略顯示了代幣激勵的力量。不過Uniswap 也進行了反擊。在Sushiswap 上線之後的幾週內,Uniswap 也採取了發幣策略,當然這場賽事還沒結束。

Uniswap 相比Sushiswap 更進一步,向之前的用戶追溯分配15% 的代幣量,之前使用Uniswap 的人都賺到了幾千美元的回報。就像Compound 的做市挖礦熱一樣,Uniswap 的追溯分配方式,也成為了DeFI 行業的標配,無論是新老協議,在上線代幣時,都會採用這種方式了。

Uniswap 發幣後,瞬間翻轉盤面。

在8 月份Sushiswap 吸納了大量的流動性之後,流動性提供者們紛紛回到了Uniswap 分一杯羹,參與Uniswap 代幣上線之後的流動性挖礦,獲得UNI 代幣。

幾個月後,情況漸趨平穩。 Uniswap 和Sushiswap 如今都擁有數十億美元的流動性。不過,也有個關鍵的區別。

在2020 年11 月結束了流動性激勵措施後,Uniswap 如今的30 億美元的流動性資金池,現在完全沒有得到代幣激勵的補貼。與此同時,Sushiswap 則繼續大力獎勵LP(流動性提供者),進一步發放SUSHI 代幣獎勵。

數據來源: Token Terminal

這裡需要注意的是,雖然Uniswap 的做市商(LP) 並沒有直接得到UNI 代幣激勵,但很多項目都在利用Uniswap 作為他們的主要交易場所,並激勵自己的社區為各自的Uniswap 池提供流動性。

無論如何,較高的流動性與缺乏原生UNI 激勵機制同時存在,標誌著Uniswap 達到了產品與市場的契合。 Uniswap 繼續作為交易商和代幣項目的首要交易平台,雄冠整個市場。然而Sushiswap 在總流動性方面也跨越了20 億美元的里程碑,這一成績很難忽視。

Sushiswap 如今有了很大的市場深度,而關鍵的DeFi 項目,特別是Yearn 生態系統,則選擇使用Sushiswap 作為其主要的流動性來源。

收入對比:Uniswap 勝出

Uniswap 和Sushiswap 在交易量和流動性深度方面競爭激烈, 收入情況也成為了另一個需要關注的關鍵指標。這裡所說的收入,指的是用戶交易的手續費給LP(做市商) 帶來的現金流。值得注意,這兩個協議的特點是對任何交易對都收取0.3% 的交易費。

縱觀整個DeFi 領域,Uniswap 都是王者一般的存在。該協議是一台印錢機器。 2021 年1 月,Uniswap 平均每天為LP 創造超過230 萬美元的收入——大大高於該領域的任何其他協議。

哪個競爭對手更接近它?是的,你猜對了。就是Sushiswap。儘管Sushiswap 的AMM 僅佔Uniswap 日收入的一半,但仍為Sushiswap 的LP 們帶來平均7 位數的收益,平均每天產生約120 萬美元的進賬。

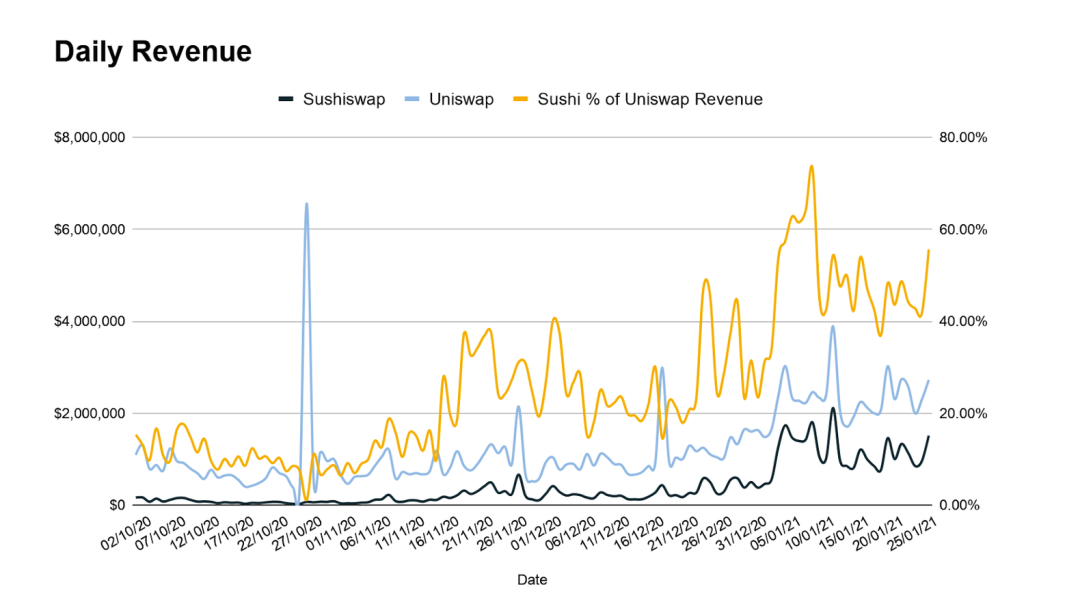

與交易量數據類似,從收入角度看,Sushiswap 也在不斷壯大。本月早些時候,該協議一度飆升,所產生的的日收入量,約為同期Uniswap 的64%,同時在過去7 天內,平均收入約為Uniswap 日收入量的46%。儘管相比之下Sushiswap 仍然明顯低於Uniswap。

數據來源: Token Terminal

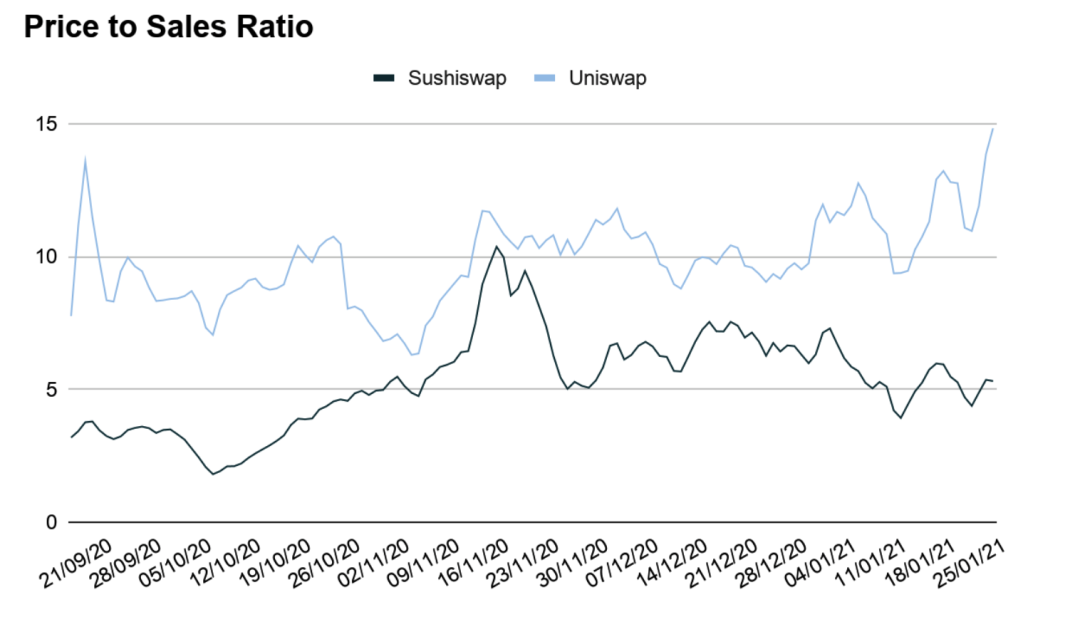

市銷率(P/S) 對比:Sushiswap 勝出

市價和收入的比值(市銷率,P/S ) 逐漸成為了DeFi 協議的通用指標。 P/S 值會將代幣的價格跟對應DeFi 協議的收入做對比,是基於協議的交易手續費收入,對協議的市場價格進行估值評價的指標。

這意味著具有較低P/S 比率的代幣,可能比具有較高P/S 值的類似協議,估值更為公平,或者市場對代幣的增長預期較低(反之亦然)。

根據Token Terminal 的數據,Sushiswap 一直保持穩定,P/S 比率約為5,而Uniswap 最近由於過去幾週的價格大幅上漲而觸及約15。

數據來源: Token Terminal

有鑑於此,從目前Uniswap 產生的現金流來看,相比Sushiswap 來說,目前市場對Uniswap 的估值過高。但這並不意味著Uniswap 公司被高估了,或者說Sushiswap 公司被低估了。如前所述,這個估值指標背後有很多細微的差別,取決於讀者想如何解釋這些數據。

兩類協議的代幣設計

我這裡想多聊一下這兩個協議的代幣機制。

UNI 代幣目前是一種非生產性的治理代幣,這意味著它們並不代表對Uniswap 這頭現金牛的任何經濟權利。另一方面,SUSHI 的持有者確實對協議的現金流有權利要求,使其成為生產性資產。

考慮到這一點,Uniswap V2 中引入了一個可選的協議收費比例的參數,可以選擇將轉給LP 的手續費比例,從0.3% 降到0.25%s,剩餘的0.05% 則通過去中心化治理過程來分配。

Sushiswap 採用的正是這種模式,但它並沒有像Uniswap 那樣對協議收費的意圖含糊其辭(並默認關閉),而是讓SUSHI 的持有者通過抵押代幣的方式,直接獲得協議的現金流。

過去三十天,Sushiswap 分配給了代幣抵押者們530 萬美元的抵押收入,大約為8% 的年化回報率。如果Uniswap 實施同樣的模式,根據30 天的收入數據來計算,該協議將為UNI 抵押者帶來兩倍的收入,本月收入為1100 萬美元。

以此計算得到,如果Uniswap 也採取Sushiswap 的模式的話, UNI 抵押者的一年的收益量可以達到1.32 億美元,年化收益率為3.1%。

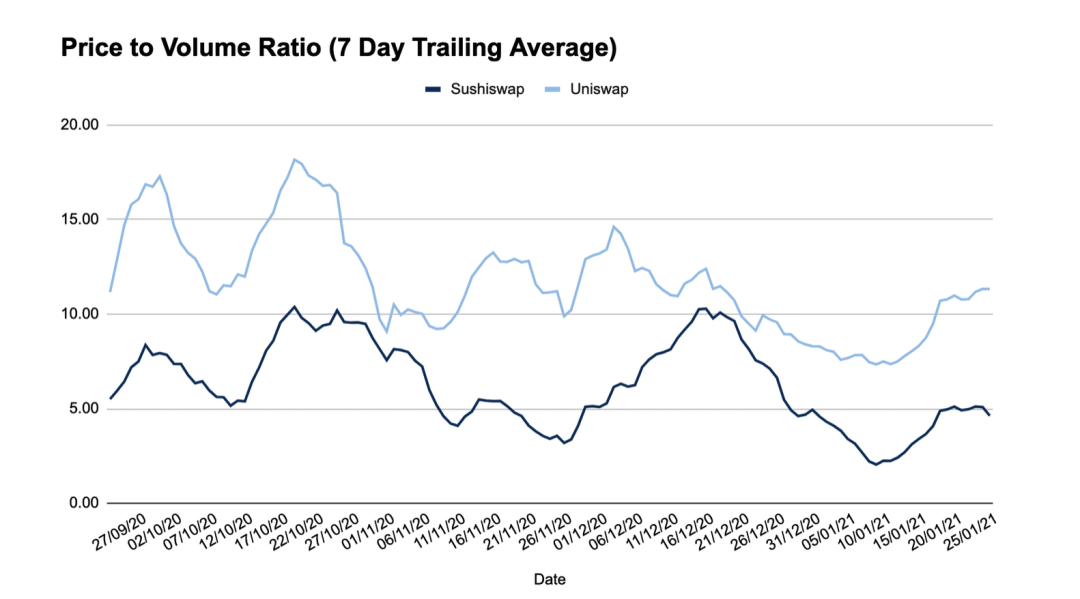

價量比(P/V 值):Sushiswap 勝出

價量比(P/V) 是一個較新的、DEX 特有的估值指標,與P/S 比具有類似的特性。

P/S 的市銷率指標,會根據流動性協議產生的費用來估值,當研究具有不同費率的協議時,費用金額可能會因此有所差別,對比起來比較困難。 P/V 比率則忽視這些區別,根據DeFi 協議的交易量,來衡量市場如何對協議進行估值。

簡單來說,目前市場對Sushiswap 的P/V 值是4, 意味著Sushiswap 每天每1 美元的交易量,市場估值認為能值4 美元;對於Uniswap 來說,這一比率更高,為11,意味著每處理1 美元的交易量對應的價格約為11 美元。

數據源: Token Terminal

與P/S 的比值類似,市場可能會給予Uniswap 更高的估值,表現為P/V 值更大,因為他們對該協議的增長預期相對於Sushiswap 會更高。同樣考慮到Sushiswap 仍然是一個較新的協議,市場對該協議的增長預期可能較低,因為它還沒有明確界定其護城河,而Uniswap 則有。

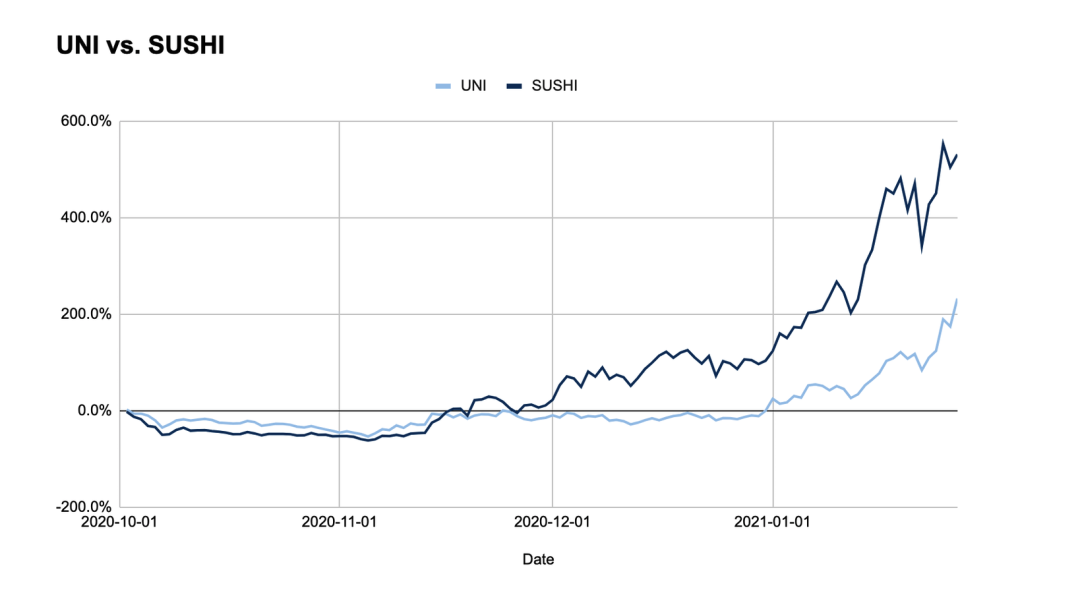

價格表現:Sushiswap 勝出

好了,讓我們進入正題。最終基本面和估值指標也只能讓你走這麼遠,市場才是最終的裁判。那麼,這些協議的表現如何呢?

在最近幾週,這兩個代幣都出現了大規模的上漲,所以無論你持有SUSHI 還是UNI,你現在可能都很開心。但一路走來,並非總是陽光燦爛,鮮花遍地。 Uniswap 和Sushiswap (以及整個DeFi 市場)在第三季度末和第四季度初度過了一段艱難的時期。

在這段時間裡,在DeFi 熊市中,UNI 相對於其分叉項目來說更好地守住了陣地,因為UNI 在Q4 的最低谷是-53% 的下跌,而SUSHI 的持有人則感受到了更多的痛苦,下跌了-61%。好在此後這兩個項目都有很大的反彈。

今天來看,自2020 年第四季度開始,Uniswap 的漲幅已經飆升到232%,而Sushiswap 則在大家都以為它死了之後,以530% 的漲幅重新爆發。

數據: CoinGecko

必須認識到,Uniswap 是市值較高的資產,這意味著自然要有更多的資金流入,才能拉動上漲。作為參考,Sushi 在底部的流通市值只有4800 萬美元,而底部Uniswap 的流通市值仍然在5 億美元以上。

小結

雖然Uniswap 仍然佔據主導地位,但近幾個月來, Sushiswap 的發展及其在市場上的競爭力,充分說明了產品市場契合度也正在提高。今日之戰的最終結果?一場平局。

Uniswap在交易量、流動性和收入等基本指標上勝出,因為它是DeFi 中主要的流動性和交易場所。另一方面,Sushiswap 由於更有吸引力的經濟設計和較小的市值,在P/S、P/V 和價格表現等估值指標上勝出。

如果有什麼可以肯定的話,這兩個協議的未來一年將是令人興奮的。看起來競爭會仍舊激烈。

Sushiswap 和Uniswap 都計劃發布重大版本。 Uniswap 會帶來V3,而Sushiswap 今年早些時候也制定了雄心勃勃的路線圖。

誰是贏家?我想,只有時間才能知曉了。

翻譯:荊凱

來源: https://newsletter.banklesshq.com/p/dex-title-fight-uniswap-vs-sushiswap

APP

APP