簡介

我們正遭逢DeFi 的黃金時代。在經歷2020 夏季的投機狂潮以及冬季的蓬勃發展後,DeFi 行業的發展日新月異。想要緊跟行業動態必須時刻關注。

每週都會有新的項目官宣,聲稱自己是目標市場中最新、最優秀的項目。關注度上升,風險也隨之而來。因此,在將自己的血汗錢投入DeFi 項目時,請大家謹慎為之。

在本文中,我將解釋為什麼我相信Balancer,尤其是Balancer 2.0,將憑藉其創新特性成為DeFi 行業的下一匹黑馬。

Balancer 入門

在深入探索之前,我們先來簡要介紹一下Balancer。

Balancer 是一個構建在以太坊上的自動做市商(AMM)協議,發行了治理代幣BAL。

Balancer 支持由2 至8 個代幣組成的交易對(被稱為交易池)。其中每個代幣在交易池中有著不同的份額,範圍在2% 至98% 之間。不同於僅支持雙代幣交易對的恆定乘積AMM(如Uniswap),Balancer 可以根據具體用例實現不同的無常損失機制和資本效率。

為了實現交易路由,Balancer 採用了一個可以從多個交易池獲取流動性的智能係統,以便自動從多個可用交易池中找到最優價格。這個系統被稱為智能訂單路由(Smart Order Routing,SOR)。

Balancer 的交易池是高度可定制的,可以讓交易池創建者自定義交易費率(範圍在0.00001% 和10% 之間)。

交易費會被分配給向交易池提供流動性的人,也就是流動性提供者(LP)。

另外,與其它收取最低交易費的競爭對手(如SushiSwap)相比,Balancer 實際支持零交易費率,因此更適合高頻交易。

因此,Balancer 能夠提供一種自平衡指數基金,即,反向ETF(交易型開放式指數基金)。不同於傳統金融行業那樣聘請資產組合經理來在相關資產價格波動時維持ETF 的平衡,反向ETF 會在ETF 重新平衡後向流動性提供者支付獎勵。

反向ETF 的運作原理是,市場參與者會在套利機會的激勵下與資金池作為交易對手,在交換資產時推動資金池再平衡。作為該ETF 的投資人,你所獲得的獎勵來自這些市場參與者所支付的交易費。

獎勵是以某個交易池的專屬BPT 代幣(Balancer 交易池代幣)的形式發放,因此能夠實現可組合性(即,你可以創建Balancer 交易池的交易池)。這可以滿足想要聚合多款不同產品的產品的需求。想像一下,有個項目將房地產代幣化,並為每個城市都單獨創建了Balancer 交易池,將這些交易池組合起來就可以形成代表整個國家房地產業的代幣池。

Balancer 交易池有以下幾個變量:

更改代幣—— 在交易池中加入/移除代幣(2 至8 種)更改權重—— 改變交易池中任意代幣的權重(2% 至98%)更改手續費率(0.00001 美元至10 %)流動性提供者白名單/黑名單—— 限制可以成為交易池中流動性提供者的地址最大存款金額—— 限制流動性提供者可以在交易池中存入的最大金額開始/停止交易— — 暫停交易池中的交易

另外,交易池共分三類:

公共交易池(又稱共享交易池)—— 任何人都能提供流動性(並獲得BPT 代幣作為報酬),但是所有交易池參數都是永久固定的(具有免信任性和終局性)。隱私交易池—— 所有參數都是靈活可變的,但是只有交易池的所有者才能更改參數,並提供流動性(需要信任且不具備終局性)。智能交易池—— 任何人都可以提供流動性。參數由智能合約控制,既可以是固定的,也可以是動態的(具有免信任性和靈活性)。

有了這些擴展功能,Balancer 可以實現除簡單交易之外的多種應用場景。

流動性引導池(LBP)

另一個值得探討的應用場景是,使用流動性來引導一個全新的代幣。為此,Balancer 提供了一種可以實現最佳代幣分配的新範式。

差強人意的是,Uniswap 的雙幣種定價模型意味著,即使交易量很少也會造成巨大的價格波動,導致價格發現不合理。而且,該模式也不適合作為代幣分配機制,因為機器人可以搶跑社區成員的交易,重複上演拉高出貨的戲碼。

此外,這個模型需要創世團隊提供大量資金(畢竟,另外50% 的資金需要使用成熟的代幣,如ETH)。

為了解決這個問題,Balancer 推出了流動性引導池(LBP)—— 可以動態改變代幣權重的臨時智能池(例,從2%/98% ETH/TOKEN 到98%/2% ETH/TOKEN),讓創始人可以使用很少的資金來創建流動性引導池。結果是,代幣價格會在賣出過程中持續承受下行壓力。在購買需求適度的情況下,代幣的價格會在賣出過程中保持穩定,因為巨鯨/機器人沒有動力一次性買入全部代幣。

目前已經有很多成功的LBP,例如最近上線的Radicle、HydraDX 和Perpetual Protocol。

Balancer 可以為流動性生態系統內的所有參與者提供價值。對於投資者來說,它是自平衡投資組合;對於交易者來說,它是深度流動性來源;對於代幣發行方來說,它是高效的啟動工具。

由於Balancer 成功地為DeFi 生態提供了一個穩定且高度可配置的構建塊,我們可以肯定的是,隨著越來越多人利用Balancer 進行實驗,將會湧現出更多用例。

在撰寫本文之際,Balancer 已躋身鎖倉金額最高的前10 大DeFi 協議,總鎖倉金額達16.2 億美元。

隨著v2 在4 月發布,我們有理由相信Balancer 能夠挺進前五。不僅如此,它還有可能成為DeFi 流動性的主要來源。

V2 的優點

由於以下種種原因,我相信Balancer v2 及後續的改進版本將使得Balancer 成為2021 年最頂尖的去中心化交易所。

(已節選)

Gas 效率

盤恆多年的行業瓶頸—— gas 費!都2021 年了,關於DeFi 文章怎麼還是少不了它?

高昂的gas 費讓整個DeFi 生態叫苦不迭。

就Balancer 而言,高昂的gas 費導致SOR(智能訂單路由器)失去用武之地,因為從多個交易池中分散獲取流動性雖然會降低滑點,但是遠遠抵不了額外增加的gas 費。

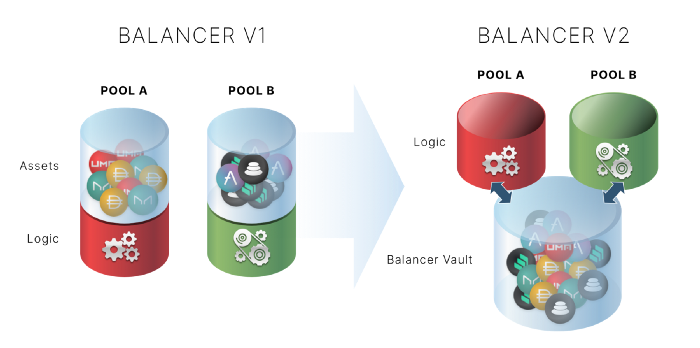

為了解決這一問題,Balancer v2 將每個流動性池中的資產都聚集到一個金庫內。這個金庫被稱為協議金庫,聚集了所有Balancer 資金池的資產。

- 多合一金庫-

這個做法的優點在於,可以將原本需要通過多筆交易(每筆交易都需要支付gas 費)完成的訂單壓縮到一筆交易中完成。因此,Balancer 可以充分利用其多池交易路由機制來提供最大流動性,同時盡可能降低滑點。

這是通過將交易池的自動做市商邏輯與代幣管理和記賬解耦實現的。

據我所知,在從多個交易池汲取流動性時,其它自動做市商採用的都是gas 效率低下的傳統模型。這就意味著,Balancer 應該是業內同等流動性供給水平下滑點最低的自動做市商。

淨代幣轉移

將所有代幣都存儲在單個金庫中還有另一個好處,就是可以更有效地管理內部交易,只需在將代幣轉出Balancer 時進行一次結算即可。

在Balancer 新推出的協議金庫中,只有最終的淨代幣量會(通過ERC 20 交易)轉出或轉入金庫。這就使得套利交易變得容易得多,你可以在多個Balancer 交易池之間輾轉交易來實現套利,而且無需持有任何與套利行為直接相關的token 就能開始。

例如,如果你發現價格不對稱,你可以執行以下交易:

DAI -> MKR(交易池1)MKR -> BAL(交易池2)BAL -> DAI(交易池3)獲得DAI 作為套利收益

- Balancer v2 同時執行多個互換,但協議金庫只執行一次結算-

內部代幣餘額

另外,Balancer v2 可以讓用戶持有金庫中的內部代幣餘額。例如,如果你先用ETH 買入DAI,併計劃在幾小時後再用DAI 買回ETH,你可以將它們都存放在金庫中,然後等著下筆交易再用,從而省去一次毫無意義的中介ERC 20 交易。

內部代幣餘額功能對於高頻交易來說尤其有用,是非常有益的DeFi 構建塊。去中心化交易所聚合器可以利用Balancer 的內部餘額幫助交易者將gas 成本降至最低。

動態交易費

Balancer 最近宣布與Gauntlet 達成合作,引入動態交易費。

如今,創建交易池時,創建者在交易費的選擇上很難做到準確無誤。在最理想的情況下,代幣對的交易費應隨著兩種代幣的生命週期以及整個市場週期的變化而變化。

如果情況發生變化(例如,流動性被轉移到另一個交易池),靜態交易費可能會導致收益遞減。如果價格出現劇烈波動,流動性提供者或將承擔更多無常損失。

就像在交通高峰期會調整價格(峰時定價)的拼車app,Gauntlet 也可以根據實際情況優化各交易池的交易費。

由於交易費本身將根據不斷變化的情況進行動態調整,你可以完全放心,無論交易費如何變化,都是經過Gauntlet 的算法計算得出的。

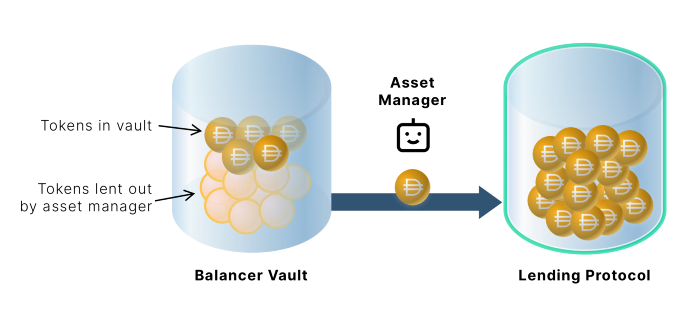

資產管理合約

身為散戶,這是我最喜歡的功能!

傳統自動做市商的資本效率不是很高,因為每個交易池中都會有大量閒置資產(從來都沒有交易能夠耗盡流動性)。

為了充分發揮這些閒置資產的潛力,Balancer v2 引入了一個叫作資產管理合約的創新概念。

資產管理合約 是由交易池指定的外部智能合約,可以完全控制交易池中的所有代幣。

因此,資產管理者可以將交易池中的代幣借給借貸協議,盤活池中的閒置資金,從而提高收益率。

- 利用借貸協議獲得額外收益的交易池中的閒置資金(“投資額”)的可視化展示-

好消息! Balancer 已經與Aave 合作構建了首個資產管理合約!

資產管理合約是一種新型自動做市商功能,可以展現出DeFi 可組合性的強大力量。

其工作原理已經過很好地抽象,不會讓終端用戶察覺到。如果你感興趣的話,可以閱讀這篇博客。

有了上述新增功能,Balancer 的流動性提供者可以通過以下三種途徑獲得收益:

通過流動性挖礦賺取BAL經過動態優化的交易費資產管理合約

用戶體驗/用戶界面

常言道,經驗是最好的老師!一直以來,Balancer 在用戶體驗上都有不少問題,即使是2020 年12 月新推出的簡化版用戶界面也仍有不完美之處。例如,用戶在進行交易時很容易忽略默認滑點設置—— 在最壞的情況下,這有可能導致你的交易失敗,gas 費打了水漂。

到了v2,Balancer 已經組建了一個全職UI 團隊,徹頭徹尾地重新設計了用戶體驗。圖形用戶界面將會煥然一新,融合了熱門dApp 的最佳實踐。

隨著Balancer 團隊認識到了用戶界面的重要性,v2 將額外關注用戶教育。

新的用戶界面將在簡潔性、透明性和人性化方面大幅提升,極大程度上避免用戶在操作過程中出錯,並在出現錯誤時提供更加清晰的錯誤提示。

強韌的價格播報機制

對於許多DeFi 應用(預測市場、借貸、保證金交易等)來說,鏈上餵價都是關鍵組成部分。目前,Balancer 交易池還不適合作為價格播報機制(即,通過交易池中的代幣比率來計算匯率),因為Balancer 交易池很容易遭到三明治攻擊(sandwich attack)。儘管如此,由於缺乏相關教育,一些團隊還是在無意間這麼做了。

Balancer v2 引入的價格播報機制將利用累加器來抵禦三明治攻擊(Uniswap v2 率先採取該措施),讓Balancer 協議變得更加強韌,對用戶更友好。

Balancer v2 為用戶提供了以下兩種低gas 費的價格輸入機制:

即時型—— 價格更新較快,但是對價格操控的抵抗力較低強韌型—— 價格更新較慢,但是對價格操控的抵抗力較高

項目方可以根據其應用場景來選擇其中一種價格輸入機制。例如,借貸協議可能會選擇強韌型;預測市場可能更偏向即時型。

治理

由於Balancer 正在向社區驅動型協議過渡,v2 將推出三種新的協議級費用。這些費用會進入Balancer 協議的“國庫” ,完全由BAL 代幣持有者控制。

交易費—— 交易者需要支付給交易池的流動性提供者的費用,按交易額的固定百分比收取。取款費—— 從協議金庫中取出任何代幣所需支付的費用,按取款額的固定百分比收取。請注意,這裡不包括不同交易池之間的交易和流動性轉移。閃電貸費—— 借用協議金庫內的資產參與閃電貸所需支付的費用,按借款額的固定百分比收取。

v2 上線之初,Balancer 協議不會收取交易費和取款費。閃電貸費會很低,這是為了保證在Balancer 上進行閃電貸始終是有成本的。

初期,Balancer 協議收取的所有費用都將保存在協議金庫內,讓社區成員來決定是否以及如何使用這些資金。

總結

Balancer v2 有沒有驚艷到你!

現在,我們來總結全文。

在本文中,我們解釋了為什麼Balancer 可被認為是一站式自動做市商服務。我們回顧了Balancer 協議(v1)的基本原理,並介紹了它除了傳統交易之外的用例。其中,自平衡基金和流動性引導池是最常見的兩大用例。

Balancer 之所以能夠實現這些用例,是因為它將高度可定制性、多代幣交易池和不同類型的交易池(公共池、隱私池和智能池)相融合。

Balancer v2 引入了一系列具有競爭力的創新功能,在成為主要DeFi 流動性供給方的宏大願景上邁出了新的一步。

新的協議金庫和內部代幣餘額額外帶來的gas 效率不僅幫助Balancer 達到了媲美其它熱門協議的gas 使用水平,還憑藉業界最低的gas 成本解鎖了其它用例(例如,去中心化交易所聚合器)。

高效的gas 使用等於高效的資金使用。由於從多個交易池獲取流動性並不會帶來額外的成本,Balancer 可以利用其豐富的交易池資源提供比其它去中心化交易所性價比更高的流動性。

除此之外,Balancer v2 還引入了全新的資產管理合約和動態交易費。通過智能化利用交易池的閒置流動性和不斷優化交易池的費用,這兩個功能能夠為流動性提供者帶來額外的收益,同時不會產生額外的成本。

為了確保上述功能簡單易用,v2 還將重新設計用戶界面,並加強了對用戶體驗和用戶教育的重視。

還有一些改進之處,如強韌的價格輸入機制和收費治理,雖然不如上述新功能那麼吸睛,但是對於DeFi 領域來說是重要的構建塊,有助於推動Balancer 協議的長遠發展。

寄語

Balancer 的核心團隊由優秀的數學家和工程師組成,他們正在為DeFi 領域的流動性層構建重要元件。由於其協議的流動性很高,Balancer 的可編程性範圍很廣。因此,我們完全有理由相信,未來將會湧現出更多用例,因為其他有才華的工程師會在Balancer 協議的基礎上進行實驗,解決DeFi 領域未滿足的需求。

由於其團隊永不止步的創新精神,我非常看好Balance 協議的未來發展。

雖然整個DeFi 生態在交易量上屢創新高,但是它似乎才剛剛引起傳統金融領域的關注,無疑還有很大的發展空間。

儘管一些代幣憑藉先發優勢和龐大的流動性池佔據了很大的市場份額,但是我相信第一大去中心化交易所頭銜的爭奪戰才剛剛打響,而且最終勝負取決於哪方的創新速度最快,並且能在解決高昂gas 成本問題的同時吸引更多交易者和流動性提供者。

令我感到無比振奮的是,Balancer 團隊一直在腳踏實地,向著成為主要流動性供給方的目標邁進。

(完)

(文內有許多超鏈接,可點擊左下”閱讀原文“ 從EthFans 網站上獲取)

原文鏈接:

https://medium.com/balancer-protocol/balancer-v2-a-one-stop-shop-6af1678003f7

作者: Stanislav Kozlovski

翻譯&校對:

閔敏& 阿劍

你可能還喜歡:

引介| Balancer V2:廣義自動做市商

觀點| 回購-銷毀是下策

乾貨| 理解自動做市商,Part-1:價格影響

APP

APP