上週,比特幣的市場交易價格範圍在57168美元-60265美元之間,波動幅度在5.4%左右,值得注意的是,其市值超過1萬億美元已持續了1週時間,這對於比特幣以及整個加密貨幣資產而言都是一個強烈的積極信號。

鏈上活動繼續鞏固了這個趨勢,其日交易量相當於流通供應量的10%以上,與此同時,礦工們已回歸了累積模式,鏈上指標幾乎已重置。有趣的是,期貨未平倉合約量已經觸及新高,而交易量和空頭清算量均在下降。

1

1萬億美元鏈上支撐

在突破“1萬億美元”大關之後,擺在我們眼前的問題是,市場能否維持在這個水平,BTC的價格支撐是多少。

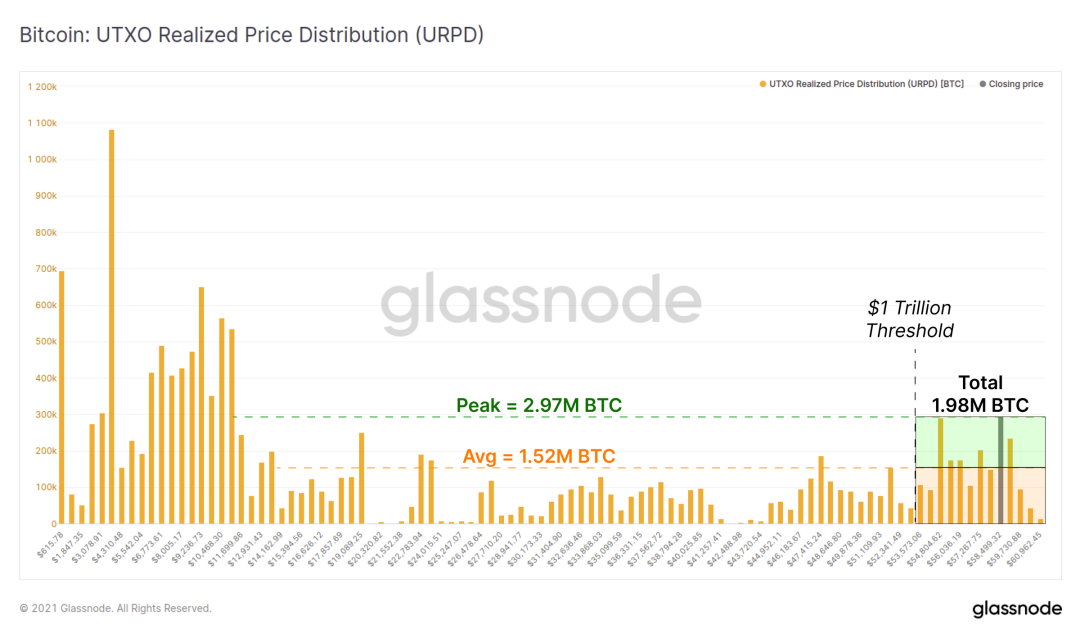

URPD指標將鏈上交易量顯示為價格集群,形成了鏈上等同於技術分析中經常使用的交易量分佈的度量。在特定價格範圍內交易大量幣的位置,很可能會形成強大的支撐位(或阻力位)水平。

而超過1萬億美元這個閾值後,全網鏈上交易量已達到了198萬BTC,這相當於比特幣流通供應量的10.6%。令人印象深刻的是,自BTC價格從11000美元-12000美元以來,這一鏈上交易量已形成了最強的鏈上支持水平之一。

這個交易量集群很可能會形成一個非常強大的支撐位,並且似乎在證明比特幣的“1萬億美元”市值是合理的。

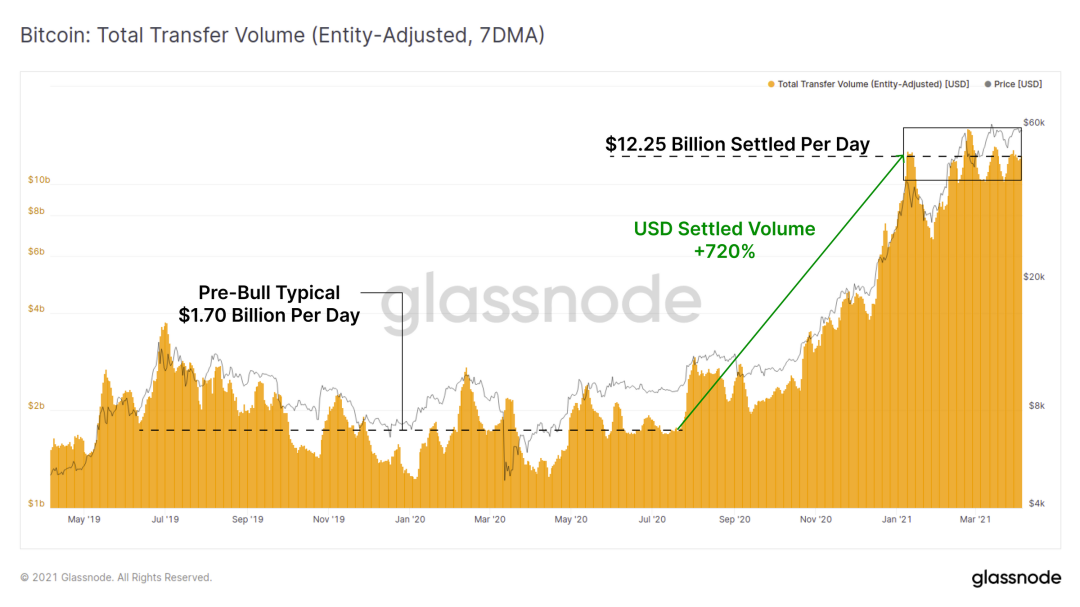

為了支持這個觀察結果,我們回顧了一段時間內以美元計的總交易量。下表使用了Glassnode的實體調整算法(EA),該算法可過濾掉不具有經濟意義的轉賬(例如內部交易所交易以及自我轉賬)。

從2019年到2020年中,比特幣網絡通常每天的EA交易量約為17億美元,此後,鏈上交易量與價格一起上漲了720%以上,目前比特幣網絡每天的鏈上交易量約為122.5億美元。這意味著,除了幣價大幅上漲的因素之外,交易量也同樣出現了增長,這支持並證明了牛市的表現。

Entity Adjusted Total Transfer Volume Live Chart

2

鏈上情緒指標

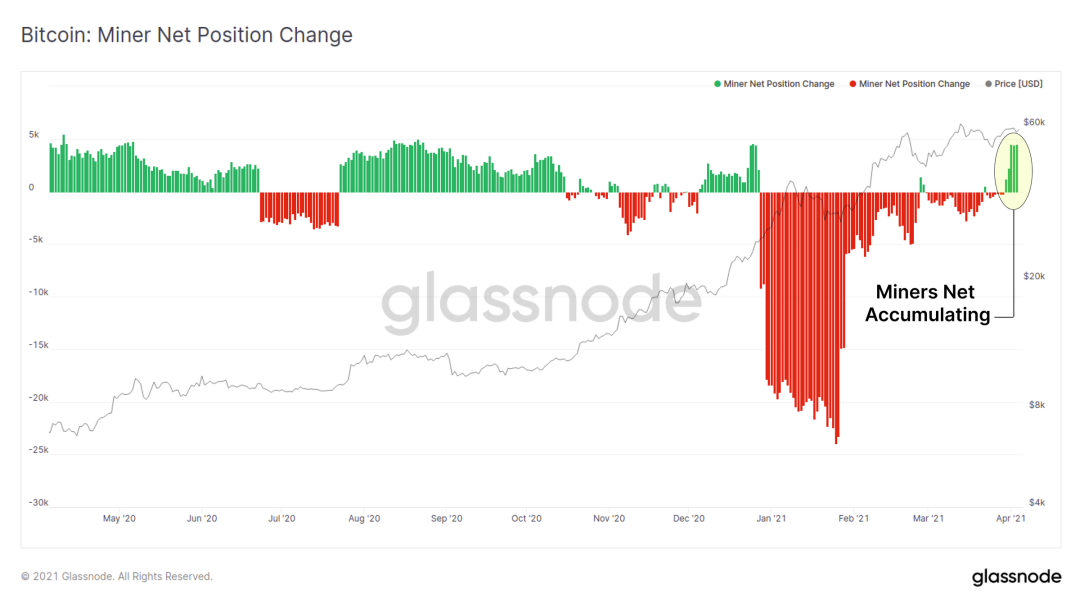

上週,我們展示了長期持幣者(LTH)在過去三個月內放緩減持舊幣的情況,這一趨勢一直延續到本週。此外,礦工也加入了進來,礦工淨頭寸變化指標呈現綠色,這表明礦工選擇持有了新挖到的幣。

雖然礦工作為賣方實體的影響力越來越小(與每日交易量相比),但他們的支出模式讓人們能夠洞察比特幣市場一些最大看漲者的情緒。

礦工淨頭寸變動實時圖表

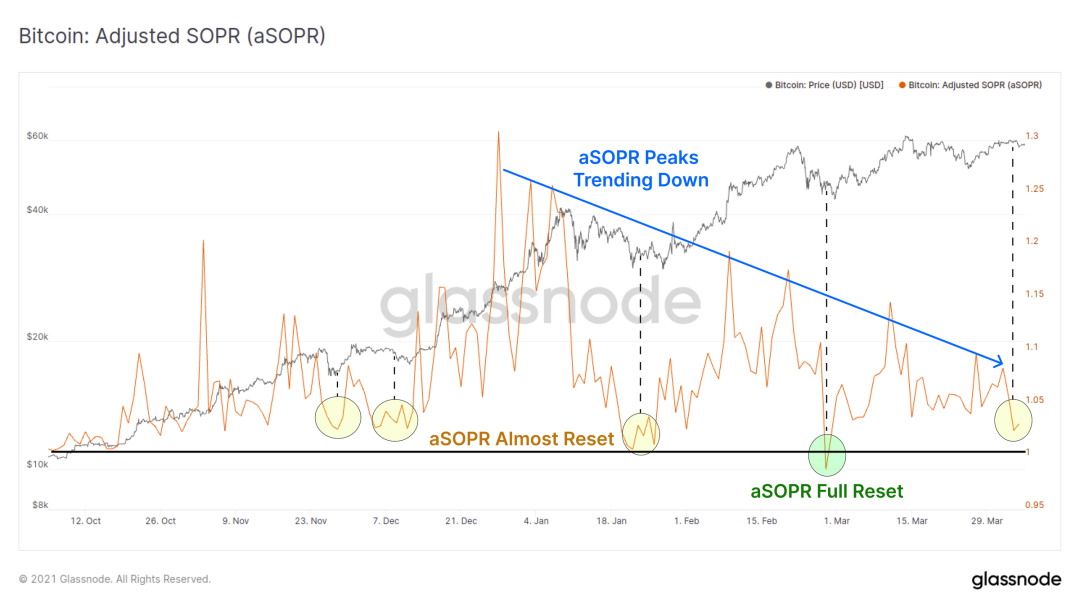

調整後的SOPR指標,使得我們能夠洞悉每天花費的幣可實現多少利潤(忽略了幣齡小於1小時的幣)。如果利潤是由舊幣吸收的,則aSOPR將趨向更高,反之,當有利潤的幣保持休眠狀態時,aSOPR指標將趨向更低。

aSOPR指標越高,從表中獲得的利潤也就越多。

當aSOPR降至1.0以下時,表示花費的幣處於總體虧損的狀態。

在牛市中,我們通常會看到aSOPR指標會“重置”,在價格調整期間它會返回到接近或低於1.0。這表明有利可圖的幣一直處於休眠狀態,投資者對持有該資產的信心正在恢復。

下面的aSOPR圖表顯示了兩個主要觀察結果:

本週,aSOPR指標幾乎已重設為1.0,這表明獲利回吐減少,並暗示市場信心仍在。在過去的三個月中,aSOPR的連續峰值有所下降。這表明,隨著牛市的持續,獲利在減少,再次表明市場信心的長期趨勢。

調整後的SOPR實時圖表

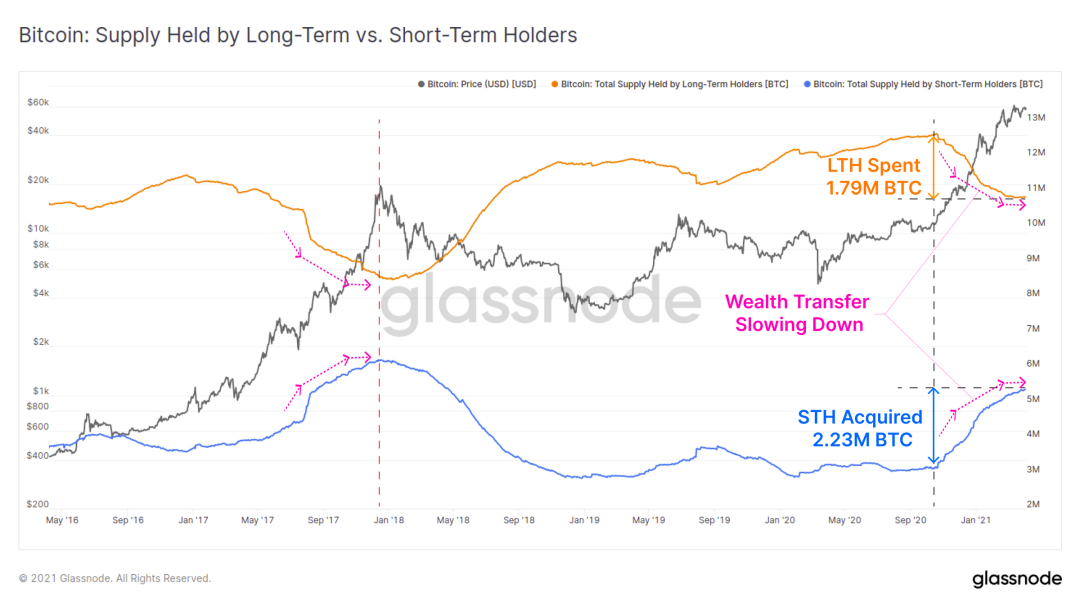

最後,我們回顧了長期持幣者(LTH)與短期持幣者(STH)之間的財富分配,這通常是財富轉移事件的周期性指標。

該分析指出了一些關鍵的觀察結果:

短期持幣者(STH)累積的BTC比長期持幣者(LTH)在過去6個月中減持的BTC要多44萬BTC,這表明市場的新需求已超過了長期持幣者(LTH)的減持量。相對財富轉移正在放緩,如粉色區域所示。這將發生在長期持有人放慢減持以及過去6個月積累的幣開始成熟的時候。類似的財富轉移發生在2017年的峰值附近,這是一個值得關注的有趣指標。這既可能是供應約束(看漲),也暗示了持有行為的周期性變化(在任何方向都可能出現波動)。與2017年的一個關鍵區別是,短期持幣者(STH)目前持有66%的流通供應量,遠高於其在2017年峰值時58%的持有比例。這表明與歷史週期相比,這一周期增加了“HODL”需求,但如果進入熊市,則意味著會更多的幣會處於虧損狀態。

LTH和STH相對持有量實時圖表

總體而言,在過去的幾周中,礦工和長期持幣者都積極看漲本週的趨勢,而交易量支持了新的萬億美元的估值。

以上分析考慮了現貨市場以及鏈上流量。但由於這是第一個擁有大量衍生品交易的比特幣牛市,我們還將研究期貨市場,以評估衍生品市場的整體表現。

3

期貨現金套利交易

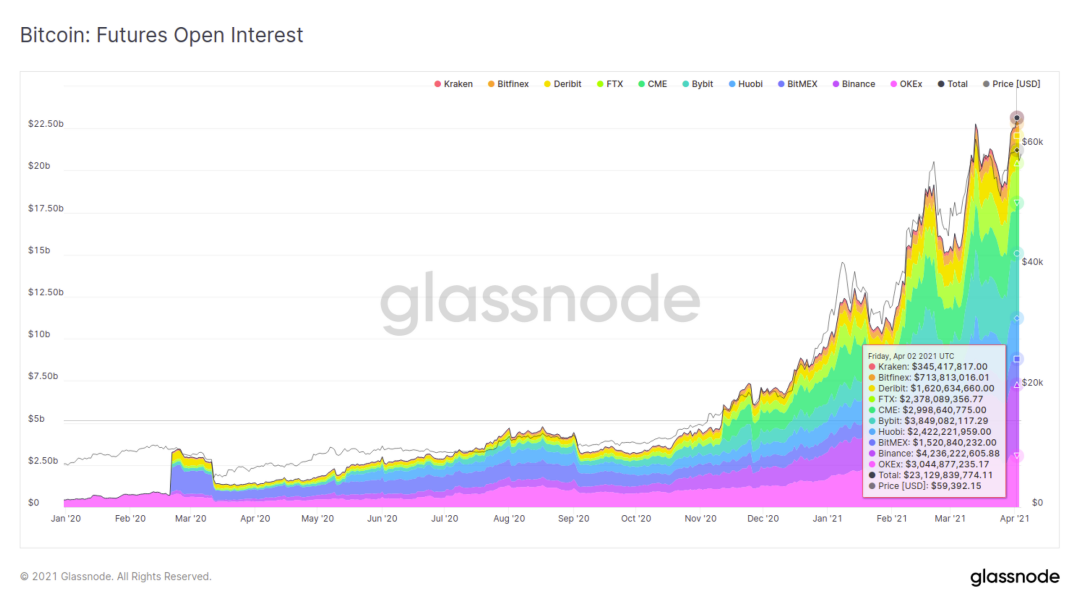

本週,期貨未平倉合約再創歷史新高,金額超過了231億美元,其中幣安和OKex占到了最大份額,共計佔有32%的合約量。

期貨未平倉量實時圖

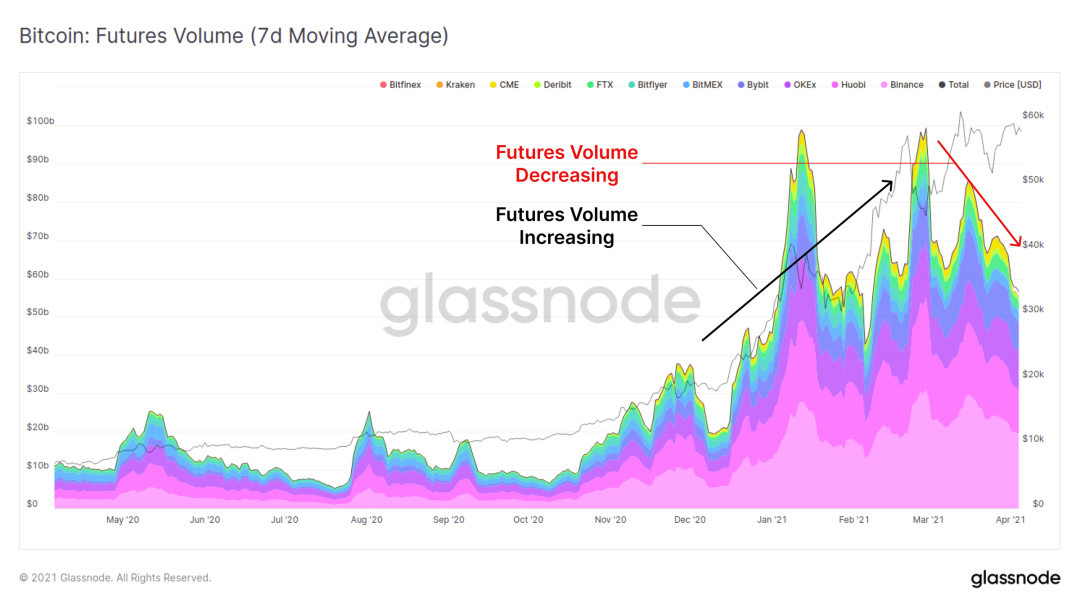

有趣的是,整個3月份,期貨成交量一直在穩步下降,而與前幾個月的成交量相比,本週尤其平靜。

期貨交易量實時圖

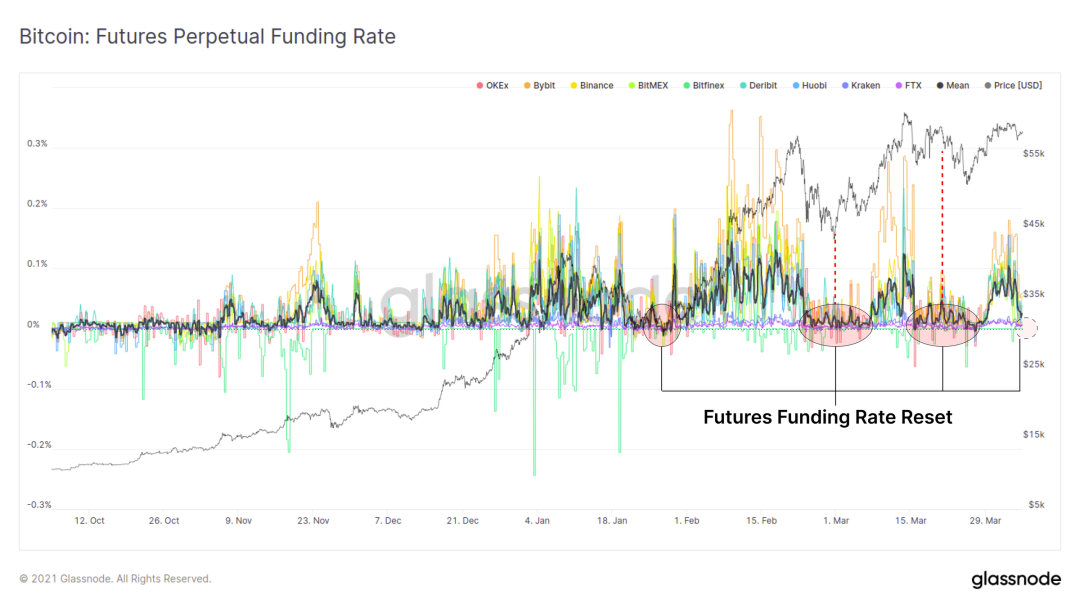

永續合約融資率也幾乎重置為中性水平,這表明減少了過多的多頭投機或增加了空頭興趣以平衡多頭交易者。

期貨融資率實時圖表

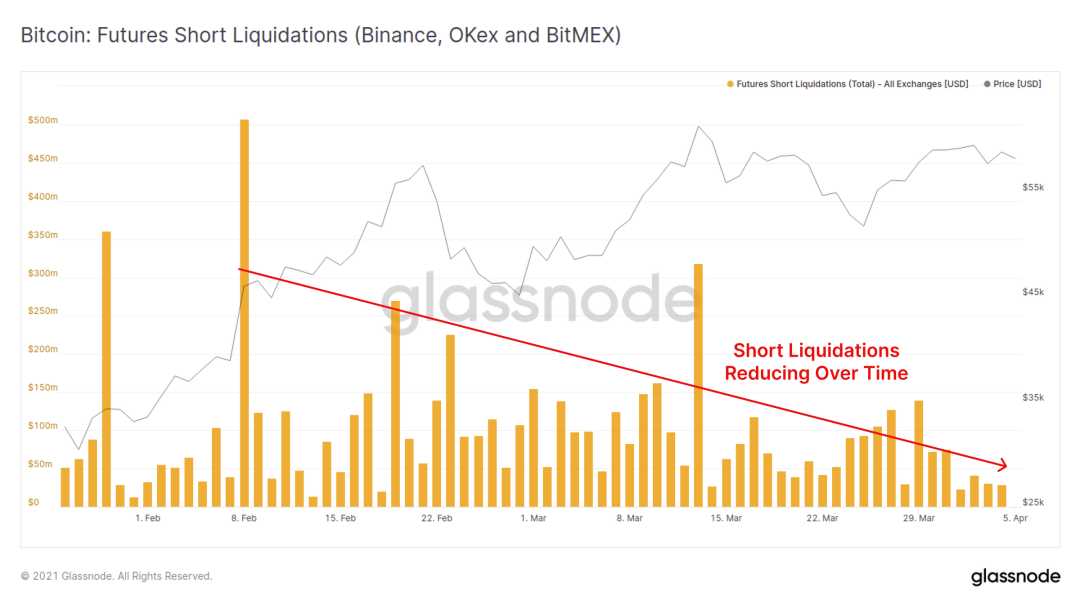

儘管持倉量創歷史新高,但過去幾個月空頭清算也有所減少。這表明賣空者要么在牛市中有出色的風險管理,要么更有可能是很多人在“現金套利”交易中部署了風險中性策略。

空頭清算實時圖

高未平倉頭寸、減少的期貨交易量、很少的空頭清算以及降低的融資利率的結合,支持了“現金套利”交易在當前市場條件下是一種受歡迎的策略。

現金套利交易使交易者可以將多頭現貨與空頭期貨結合起來,以鎖定當前的融資利率/溢價,同時保持價格波動的風險中性,隨著更多交易者利用這種套利策略,未平倉空頭頭寸將增加,但是由於交易者通過現貨持有是淨中性的,因此沒有相應的清算。

APP

APP