在Uniswap V3中並不全是彩虹和獨角獸。

最近的一項研究表明,大約50%的UNI V3 LPs與他們只持有資產相比是虧損的(而他們賺取的費用並不能彌補這一點)。

當V3推出時,Uniswap承諾LPs可以通過使用集中的流動性頭寸來提高資本效率。

但經過6個月的使用,似乎增加的複雜性(和風險)讓一半的LPs在新系統下損失慘重。

即使是試圖把握市場時機的積極LPs也沒有超過他們的被動同行。

流動性供應並沒有壞,那他們為什麼要“修復它”?

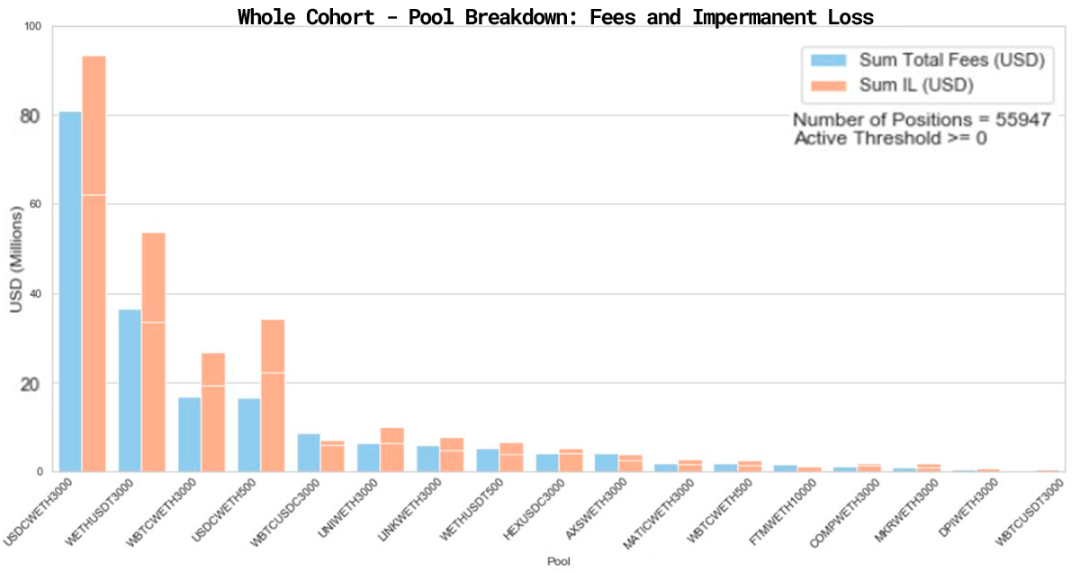

該團隊(包括Uniswap競爭對手Bancor的成員)分析了TVL大於1000萬美元的非同類資產池,佔了該平台17個池子總流動性的43%。

從5月5日V3啟動到9月20日,這些資金池的交易量超過1000億美元,為LPs賺取約2億美元的費用。

然而,在同一時期,LPs因無常損失超過2.6億美元,導致淨損失超過6000萬美元。

在所研究的約17000個地址中,與單純持有資產相比,49.5%的人是虧損的。

事實上,在分析的資金池中,80%的無常損失超過了LPs收到的交易費收入。

虧損的用戶比例因資金池的不同而大不相同,其中MKR/WETH資金池的比例最高,74%的用戶出現了虧損。

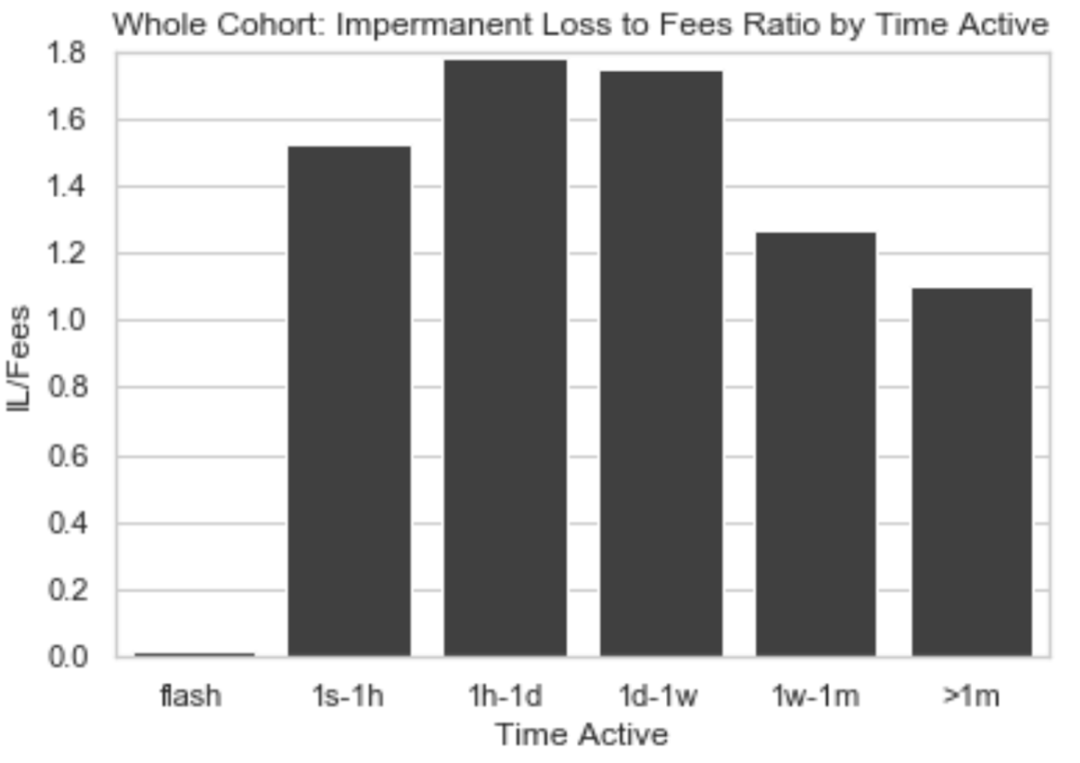

該研究還調查了主動管理的頭寸是否比被動的LPing更富有成效。對頭寸的持續時間進行了分析,以了解賺取的費用和無常損失之間的平衡是如何隨時間變化的。

上圖中IL/Fees>1表明,LPs在所有>1s的時間範圍內都有損失。然而,更令人驚訝的是,持有時間較長的"被動"頭寸比短期的"主動"頭寸損失要小。

避免損失的唯一時間跨度是在單一區塊內的閃電式LPing,也被稱為適時(JIT)流動性。

JIT流動性是由MEV搜索器(目前只有2個)提供的,它們掃描mempool中的大量掛牌交易,在同一區塊內增加並撤回LP頭寸。使用V3的集中流動性設置,頭寸的範圍可以被嚴格定義為與交易相匹配,以挖出交易費用的放大部分。

除了在目標交易中獲得豐厚的回報外,JIT流動性由於其本身的性質避免了無常損失的風險,因為它是在同一區塊內被添加和刪除。

然而,對於DeFi零售用戶來說,這不是一個選擇,他們可能不會注意到他們的費用被抽走,而無常損失繼續造成損失。

Uniswap通過過度複雜化損害了他們的產品,而他們的用戶也因此損失了金錢。

交易費用無助於重新平衡頭寸,Uniswaps期望高技能的交易員為他們優化市場,但迄今為止並不成功。

隨著JIT流動性機器人的普及,我們是否會看到傳統LP頭寸的盈利能力進一步下降?

該行業現在的目光已經超越了收益耕種,那些實施債券和協議擁有的流動性等功能的人(是的,包括Bancor)已經吸引了大量的關注。

收益耕種不會永遠存在。如果IL真的像它看起來的那麼糟糕,那麼現在是否是時候重新考慮你的立場了?

我們將以研究報告中的一句話作為結尾:

在全球範圍內,IL抹去了Uniswap v3流動性供應商賺取的所有費用。換句話說,作為一個群體,他們最好是HODLing而不是在Uniswap v3上提供流動性。

APP

APP