作者 | Ryan Selkis

1、截止到2020年底: 280萬MAU(月活用戶數)4300萬驗證用戶4560億總交易量900億平台資產

2、"加密經濟術語表"裡有很多新定義如HODL

3、Armstrong的介紹闡述了公司的願景,很簡潔:通過建立一個安全、可信、易用的平台,幫助人們進入加密經濟,促進經濟自由。

4、"Coinbase為加密經濟提供動力"。 4300萬用戶7000家機構11.5萬個生態系統合作夥伴100個國家

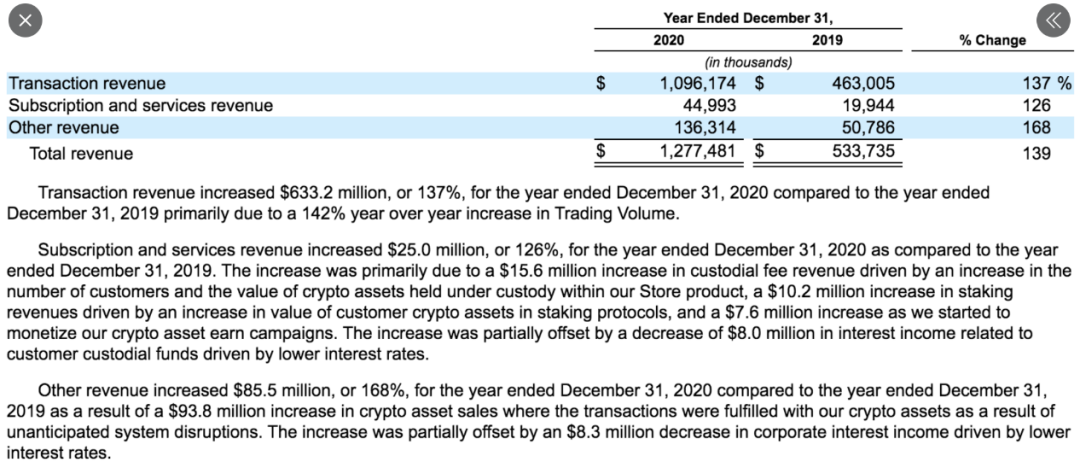

5、收入:累計34億美元,2020年13億美元交易費用佔收入的96%。 35%的EBITDA利潤率(Q1可能高得多)

6、 21%的投資者每季度至少參與過一個非投資產品。公司發展戰略的一個有意義的部分必須是參與DeFi、staking、協議的參與,因為交易所的競爭是無情的。

7、風險:高度波動的結果,但Coinbase依賴於高波動性和加密資產價格的上漲依賴於BTC、ETH(因為它們被框在更廣泛的資產支持之外,這要感謝SEC)運維、監管、競爭、銀行風險等。

8、 "Coinbase是一個遠程的第一公司,所以沒有執行辦公室"。可能對招聘、監管靈活性和公司安全都有幫助。

9、側面說明,公司招股書中指出的每一個"風險因素"都應該被那些希望向大型交易所銷售服務(或自己)的初創公司梳理一遍。

10、資本效率高。 5. 6億美元的可轉換優先股->11億美元現金。

11、到目前為止,公司對2017年和2018年基本沒說什麼。當它對2018年第一季度進行了光鮮的描述,但提到了更高的"交易量中位數"。

這幾乎就像他們不想在2020年與2017年或2018年相比,顯示出一個下降的年份,但這對我來說是一個頭疼的問題,因為他們可以理所當然地顯示,我們很可能進入下一個繁榮期。

13、也許已經定價了,但我預計"store "一欄中的標識在未來幾週內會有出色的表現。

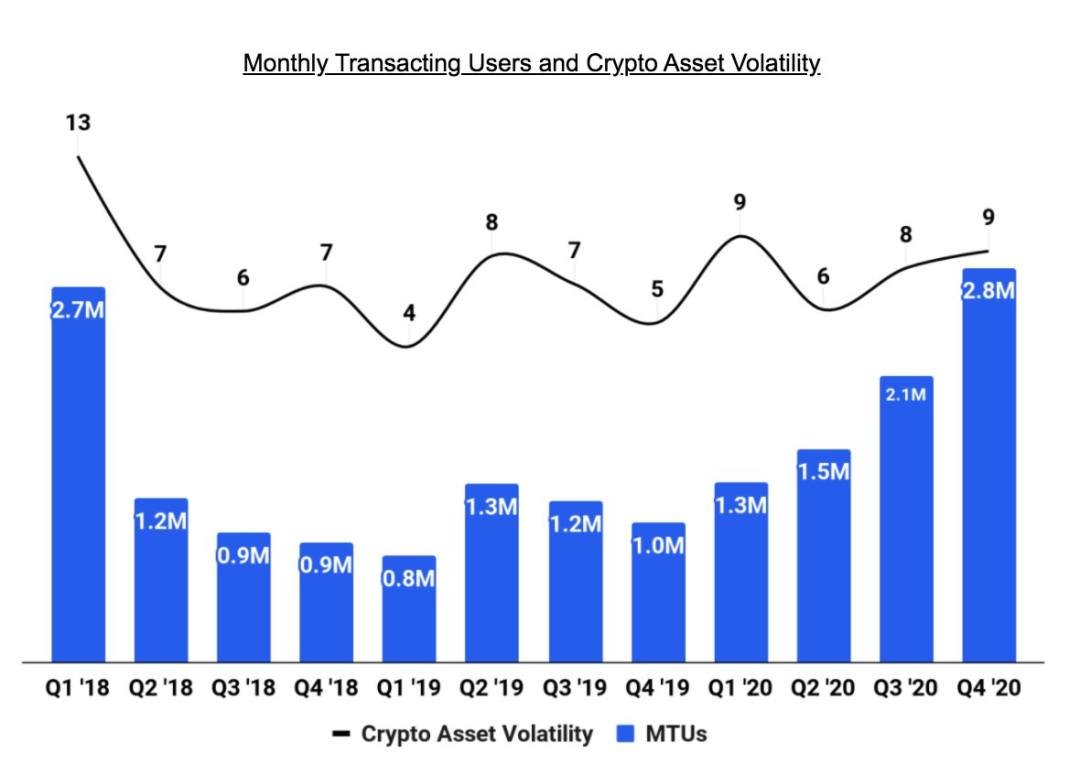

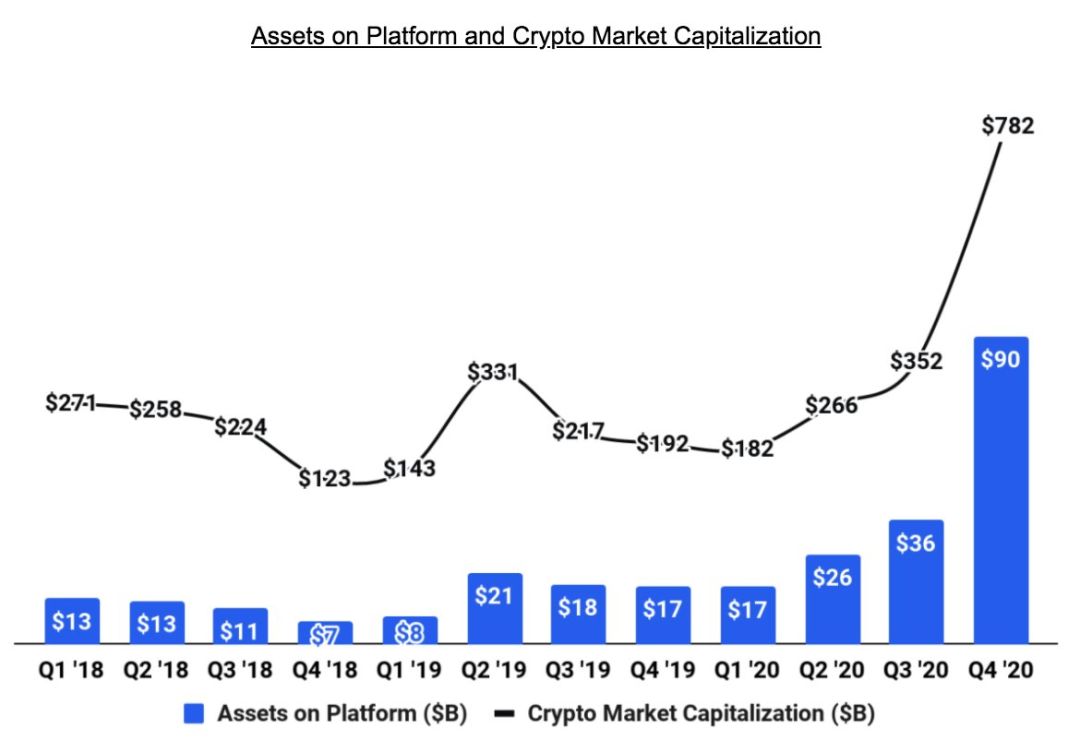

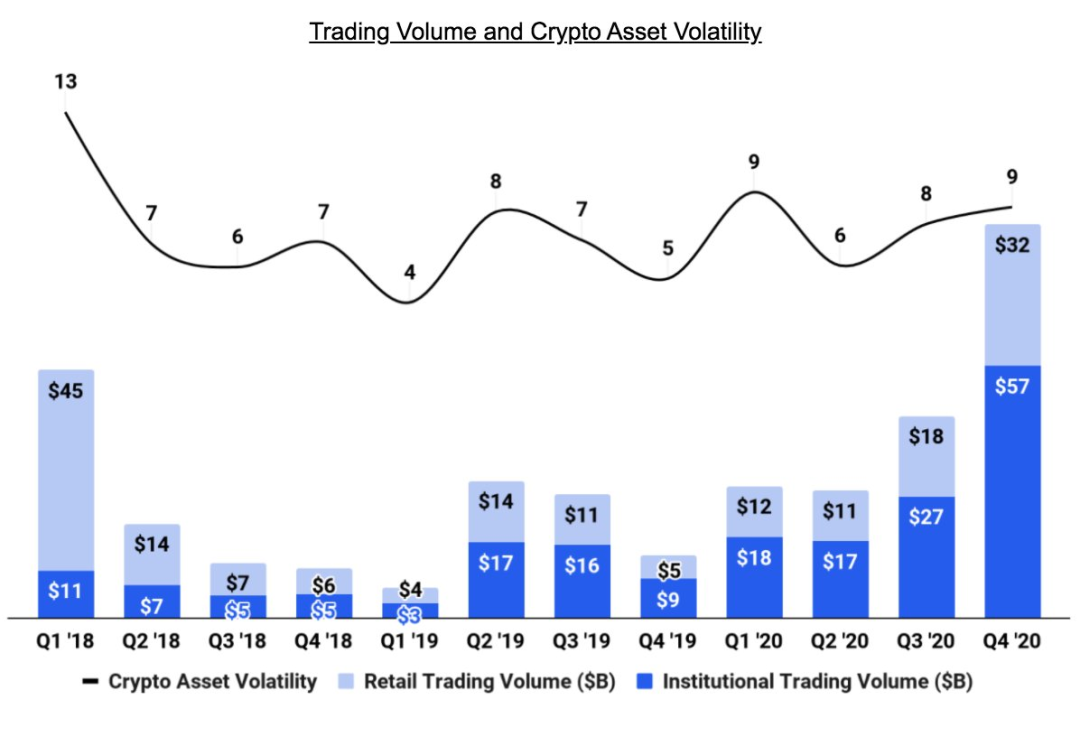

14、一些很厲害的圖表:

MAUs與波動率......MAUs*剛剛超過2018年第一季度Coinbase在機構託管端塞進Xapo、Grayscale資產的地方。平台上的資產最高佔市值的11.1%。機構交易量

15、託管費收入增加1500萬美元,押金增加1000萬美元,Earn活動增加750萬美元。

16、不知道Xapo收購的具體數字是否曾公開過,但是是5540萬美元。 Xapo確實是一個有趣的案例研究,因為他們拒絕保管非比特幣資產。我想知道他們在擁抱ETH、DeFi、Staking、Lending方面的表現如何?

17、如果Coinbase曾經出現過重大的安全問題,那這段時間的遊戲就結束了。

90%的客戶都是通過口碑來找他們的,所以在西方,加密貨幣=Coinbase10%以上的加密資產都是由Coinbase託管的第一,最大的加密貨幣IPO

18、Binance僅引用了四次。

兩次在Coinbase的加密波動率計算中。一次在提及Binance的2019年黑客攻擊時......與Mt.Gox & Bitfinex NYAG訴訟案並列一次在提到競爭對手"不同程度的監管遵守情況"。

19、在非員工方面,凱蒂-豪恩在董事會佔了大頭(在a16z也是)

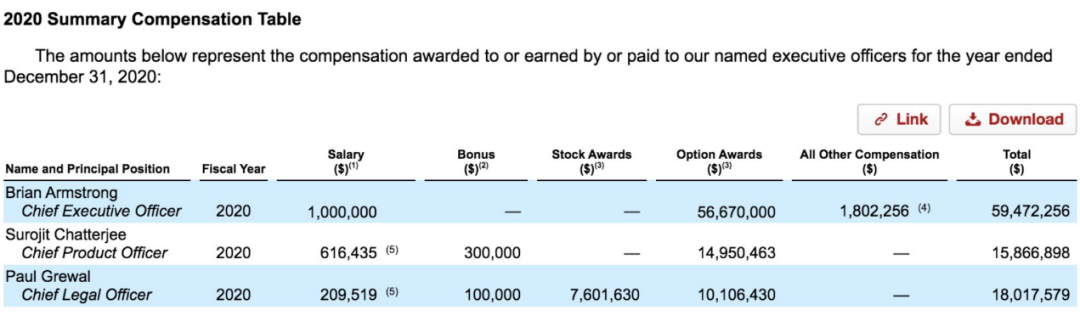

20、高管團隊中大佬們的巨額薪酬。

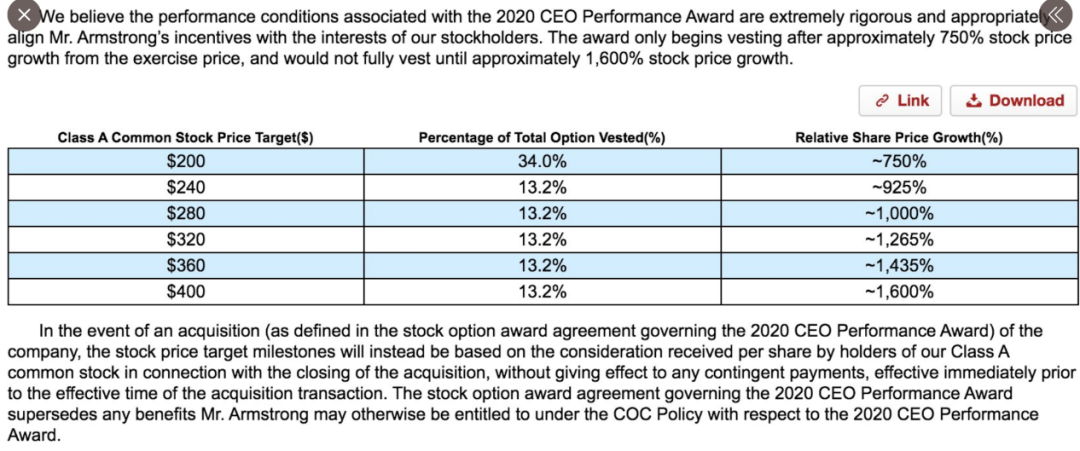

21、有趣的是,給阿姆斯特朗的高管撥款(3.8%的股權)有積極的里程碑,從撥款行使價開始,只有在股價增長750%時才分階段實施。似乎是一筆不錯的交易。

22、 Coinbase期權、RSU(受限股票單位)、激勵機制的執行窗口期過長。

23、德勤對公司的賬目發表了無保留意見。

APP

APP