作者|毛利五郎

來源|鏈得得

日本銀行4月5日宣布,籌備了2年的央行數字貨幣落地實驗將於今日開始,預計時間到2022年3月底,為期1年。

本次落地試點是實驗計劃中的第一步,也就是構建完整的系統結構,將會主要測試央行發行的數字貨幣在支付領域的功能是否可行,包括發行、匯款、還款等基礎功能。

3月26日,日本銀行主導召開了“日本CBDC官民聯絡協議會”,參會主要成員包括日本財務省、金融廳、日本銀行,以及民間銀行、支付企業等。該協議會主要負責相關民營企業和政府之間的信息共享,以及今後的方針政策事宜的討論,以後會不定期舉辦。

日本銀行理事內田真一在會上表示,“CBDC的興盛就在這1、2年開始的。就我國的情況來說,起初有人提出'覺得現金比較安全,而且國民基本上都有自己的銀行賬戶,日本真的需要CBDC嗎'等疑問,也有'目前又沒有什麼具體的案例參考,就算有,也還沒有必要這麼大動干戈'等言論,雖然這是事實,但我們也應該放眼全球。在現在各國實際都在檢討本國CBDC的大環境下,大家也要加以深刻理解。”

他補充道,如果日本銀行真的發行CBDC,“也一定是根據支付系統的未來形象進行設計……CBDC就像原材料,我們需要用它去做菜,這道菜叫為用戶提供便利的結算服務。”

—1—

日本銀行會All in嗎?

上個月,日本銀行行長黑田東彥就呼籲,要結合可以整合的所有力量,為CBDC的落地舖平道路。但他同時認為,需要鞏固銀行的地位,具體請參看鏈得得之前報導“日本銀行行長黑田:主推“央行即服務”策略,暫無發行CBDC計劃”。

但是,無論是根據“日本CBDC官民聯絡協議會”的立項宗旨,還是日本銀行行長黑田東彥的講話,都可以看出來,日本銀行並沒有AII in的打算。

日本銀行2021年3月26日公佈的《日本銀行關於中央銀行數字通貨的方針》文件顯示,日銀對於CBDC的基本看法如下:

1.在信息和通信技術迅猛發展的背景下,數字化正在世界各個領域中發展。鑑於技術創新的速度,未來CBDC的社會需求可能會急劇增加。

2.目前日銀尚無發行CBDC的計劃,但從確保整個支付系統的安全性和效率的角度出發,做好充分準備以應對未來環境的各種變化非常重要。

3.因此,我們將與內部和外部利益相關者合作,進行試點,並進行製度化設計層面的合作。

4.有必要與眾多利益相關者一起摸索適合數字社會的理想支付系統。 CBDC除了具有現金支付功能外,還可以作為私營企業創新起點,成為提供各種新支付服務的基礎。

5.只要市場有現金需求,日本銀行將繼續負責任地提供現金。

—2—

從項目設計來看,也沒有All in的結構

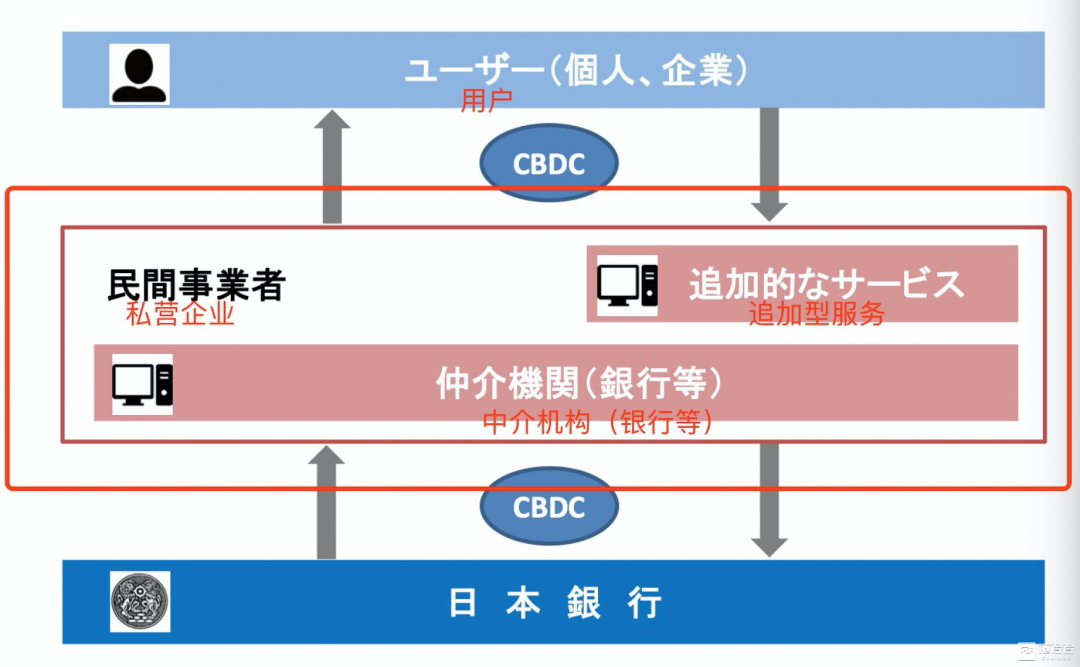

上述文件還顯示了此次CBDC試點的結構設計。日銀其實在很久之前就披露了試點的結構設計綱要,日銀的CBDC主要是面向消費者的一般利用型數字貨幣,採取的是雙層結構的“間接發行”,日銀給出的解釋是:一般利用型CBDC的發行,需要維持央行和商業銀行、地方銀行雙系統構造的穩定,因此需要採取“間接型”發行形態。

主要的職能其實由中間的中介機構完全承擔,日本銀行只是起到了領導項目的作用。但是日本銀行的野心可不止這些,黑田東彥行長一直強調,日本銀行不僅要成為“銀行中的銀行”,還要構建“銀行即服務”的概念,從民間機構奪走個人和企業用戶。

這種打法,在日本可能是行不通的。民間4大銀行巨頭參與其中,也不會乖乖讓日銀去瓜分市場。即使是央行,動了搶商業銀行大餅的心思,沒有哪個商業銀行就“乖乖待宰”的道理。

—3—

第一階段試點就開始外包

根據日本銀行的文件,第一階段的概念驗證,主要是實現數字貨幣的發行、交易流通、回收等基本職能。本次實驗的主要任務還包括CBDC系統的基礎——分佈式賬本中所包含的交易信息的蒐集和構建。僅限於日本銀行的存款系統、中介機構的系統,末端用戶的錢包的簡單的使用設置這些。

日銀表示,此次CBDC試點將在日本銀行清算機構局完成,通過招標選定外包商的合作方。

從一開始,日銀就沒有All in的打算。

APP

APP