作者 | By Lucas Nuzzi & the Coin Metrics Team 翻譯| 李翰博

一場疫情,接著是全球社會停擺,接著是社會動盪猖獗,接著是政治兩極分化加劇,接著是前所未有的貨幣干預主義。

這已經是2020年了。

而在所有這些不確定性和混亂中,比特幣牛市醞釀著。

為了解釋比特幣迅速上漲到19000美元的原因,已經出現了兩種相互競爭的理論。一些人推測,這次漲勢主要是受到中國監管審查力度加大的推動,這使得礦工和市場參與者無法出售他們的比特幣。其他人則將其歸結為比特幣獲得高知名度的宏觀投資者的大量認可後,機構參與度增加。

在這篇文章中,我們將通過使用網絡數據來評估這些說法的優點。

礦工們是否推動了這次反彈?

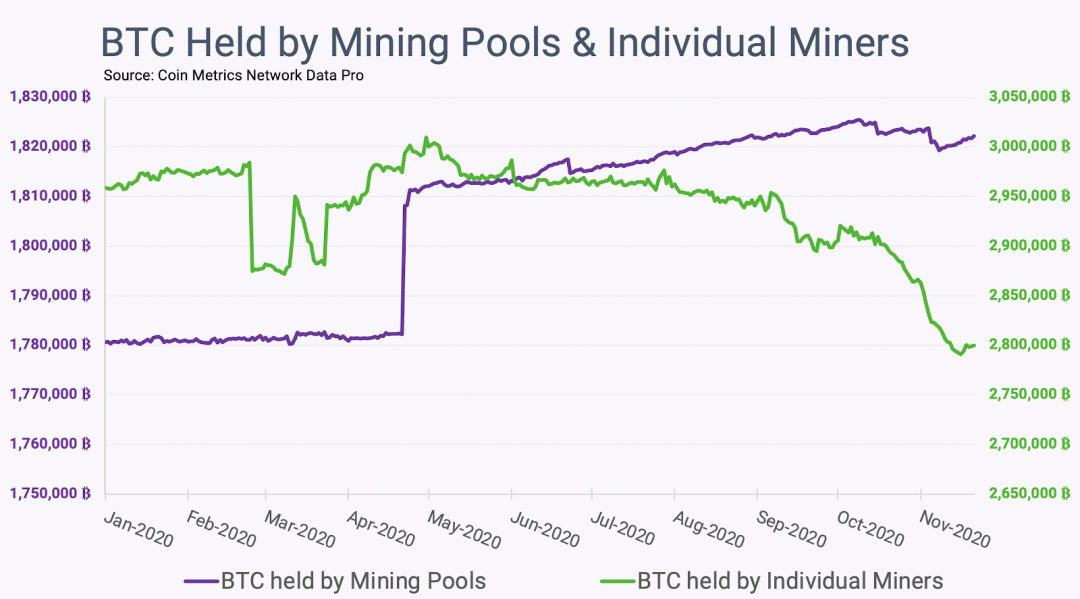

在2020年的過程中,我們密切分析了礦池運營商及其單個礦工的鏈上託管行為。我們發現首先礦池保管著個人挖礦收益,然後再將受益分配給個人,因此,從礦池到個人之見的交易的供應量很好地代表了個人礦工的持倉情況。這項研究起始於是10月發布的一個新的指標系列,可以提供這些網絡參與者何時囤積或出售他們開采的比特幣的觀點。

從總量上看,礦池運營商持有的比特幣數量在2020年期間有所增加。值得注意的是,在減半之前的4月份出現了一個急劇的飆升,隨後穩步增加。相反,個人礦工所持有的比特幣在2020年有所減少,11月的增幅尤為明顯。

如果事實上,流動性緊縮主要是由礦工推動的,那麼人們會預期礦池(紫色)和個人礦工(綠色)持有的比特幣數量會增加。由於個人礦工是新發行的比特幣的流動性通道,任何供應鏈的中斷都會導致其持有量的增加,而情況似乎正好相反。

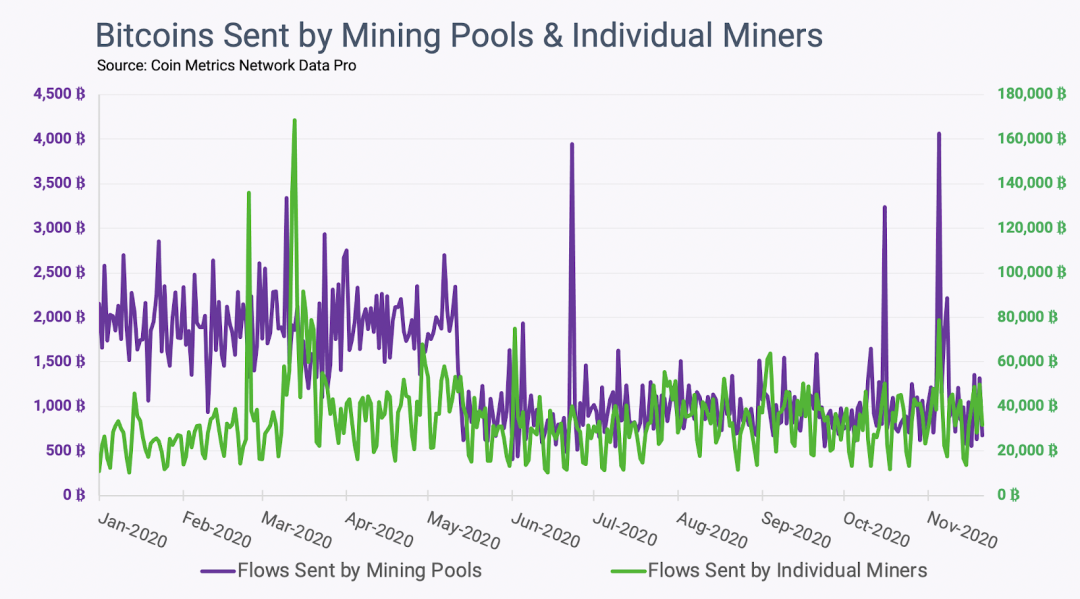

另一個表明礦工們能夠像往常一樣出售他們的比特幣的指標是他們發送的比特幣的總價值。如果礦工們無法出售他們的比特幣,那麼他們賬戶的總流出量很可能會下降。然而,情況似乎並非如此。截至11月21日,已有809217個比特幣離開礦工賬戶。按照這個速度,11月礦工發送的比特幣總量將超過全年平均每月發送的1,052,589個比特幣。

再加上上述礦工持有的比特幣數據,礦工流出的數據沒有明顯變化,這就否定了礦工因中國監管而無法賣出的假說。

將反彈歸因於礦工的另一個因素是比特幣市場的規模。在超過三千億美元的市值下,這麼大的漲幅不太可能僅僅是由礦工造成的。畢竟,礦工囤積比特幣的積極性不高。他們以波動的貨幣獲得獎勵,而他們的業務需要每月以BTC支付費用。因此,隨著比特幣發行量的減少,他們對市場的影響也會降低。

11月期間,比特幣的總市值增加了近1000億美元。鑑於11月至今礦工只收到了不到3.6億美元的資金,很難設想只有礦工對此有影響的情況。因此,監管層對流動性的任何打壓影響都可能僅限於此,這種程度的影響太小了。

中心化交易所的作用

現在,讓我們來看看中心化交易所的鏈上軌跡,並評估其對近期漲勢的影響,這不僅是在東方監管壓力加大的背景下,也要考慮到影響西方交易所的其他因素。

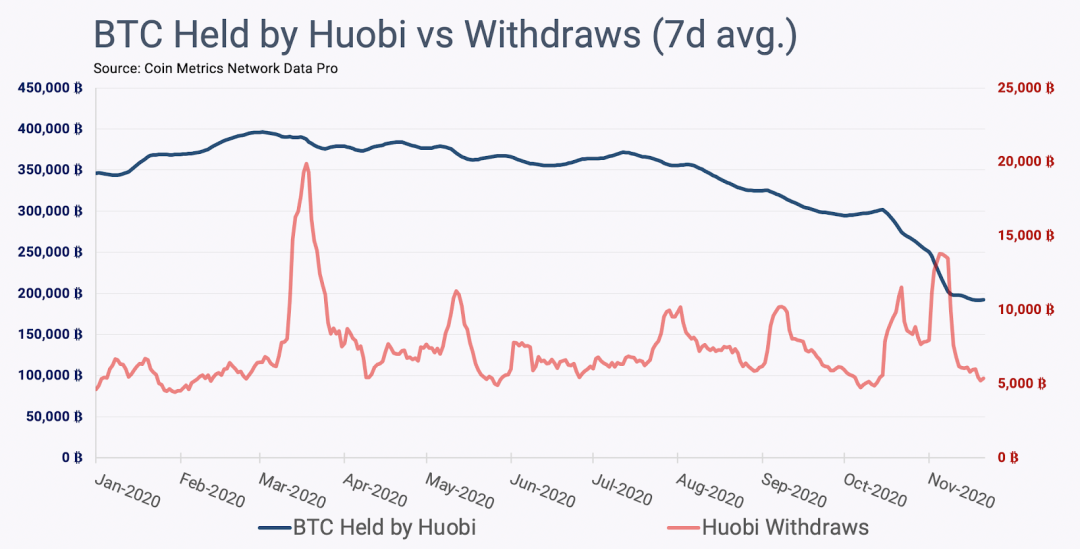

歷史上,在中國運營的交易所一直是監管機構的主要目標。這一次也不例外。 11月2日,據報導,Huobi的首席運營官被中國當局逮捕,不過Huobi否認了這些報導。在報導之後的幾天裡,由於用戶越來越擔心,Huobi出現了大規模的撤資事件。這導致6萬比特幣被提現,損失相當於10億美元的存款。

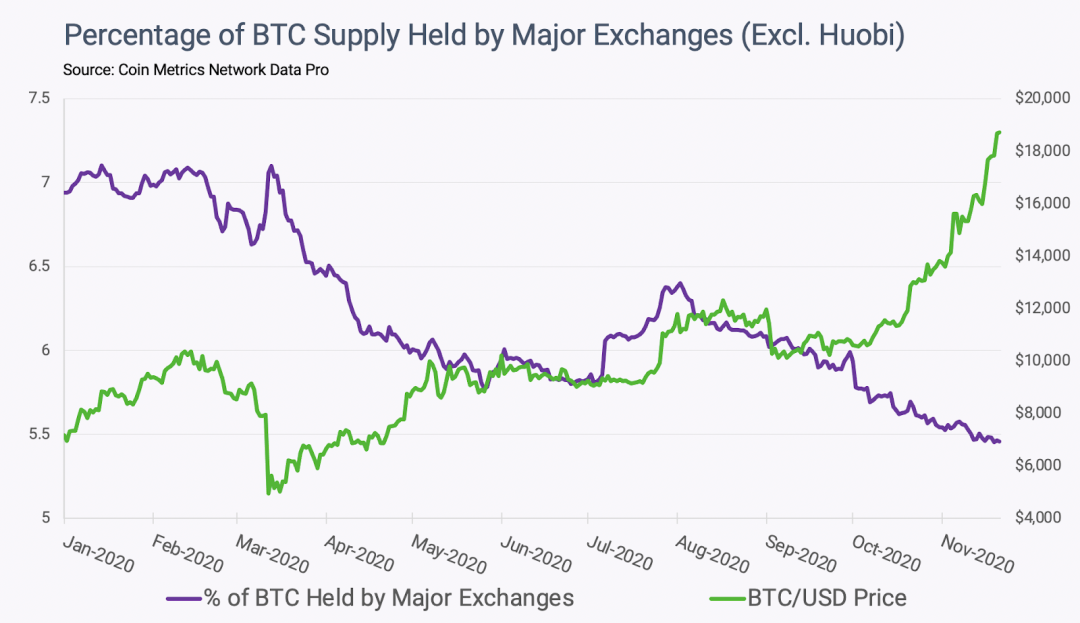

有趣的是,Huobi並不是唯一一家比特幣存款減少的交易所。在2020年的過程中,即使我們將Huobi從列表移除,主要交易所持有的比特幣供應總量的比例也在累計減少。我們注意到,我們支持的主要交易所(Bitfinex、BitMEX、Binance、Bitstamp、Bittrex、Gemini、Kraken和Poloniex)持有的比特幣總量都在減少。

儘管中國對比特幣業務的打擊無疑影響了Huobi,但可能還有其他因素減少了西方的交易所託管的資產。

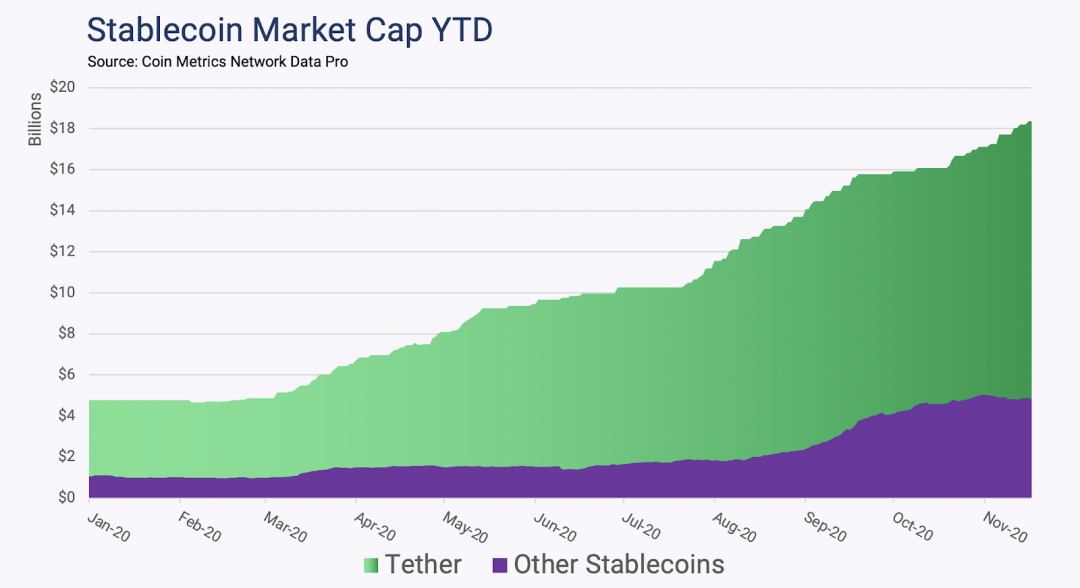

穩定幣可能是造成這種減少的原因之一。作為背景,穩定幣總市值年初至今增長了3倍,從1月份的58億美元增長到截至11月的178億美元之多。由於在中心化交易所有存款的最大好處之一是法幣的存入提出,穩定幣可能會爭奪部分效用。我們在《穩定幣的崛起》報告中探討了一些問題,該報告對穩定幣增長的驅動力進行了深入回顧。

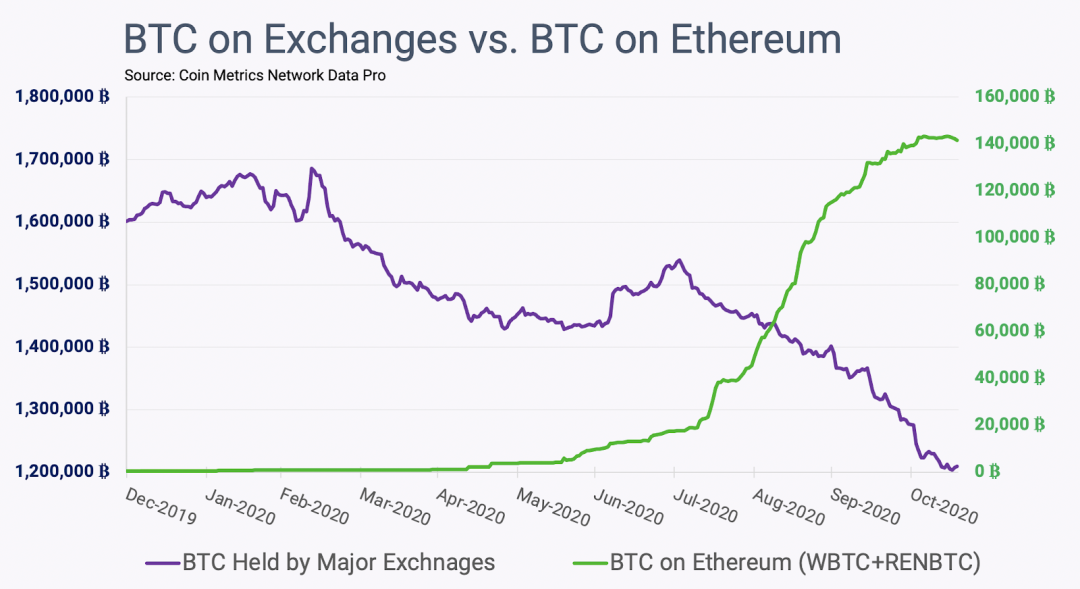

另一個促成因素可能是比特幣錨定幣的興起。雖然穩定幣可能會提供相當於交易所的法幣的效用,但比特幣的錨定幣可能會競爭其他交易所服務,如借貸。

與穩定幣一樣,Wrapped BTC和REN BTC 也是以用戶存入基礎資產為基礎進行運作。一旦資產被存入,就會在Ethereum智能合約上發出收據,然後使資產能夠在去中心化金融(DeFi)應用中使用,如去中心化交易所和借貸池。

使用中心化交易所與錨定幣之間的權衡是相似的。在這兩種情況下,存管者不再擁有基礎資產的保管權。雖然Ethereum上的去中心化交易所的效率遠低於中心化的訂單簿交易所,但前者可以獲得大量新發行的資產。此外,比特幣錨定幣的持有者可以將其作為貸款的抵押品,並獲得所持比特幣的"收益率"。因此,錨定幣資產的附加效用很可能導致各大交易所持有的比特幣減少。

與2017年的不同之處

雖然穩定幣的發行和WBTC很可能影響了中心化交易所的整體AuC(Assets Under Custody),但這些仍然是新興趨勢。為了理解為什麼交易所AuC(Assets Under Custody)沒有跟隨價格的快速上漲,讓我們回到2017年的牛市。

相對而言,2017年牛市的鏈上軌跡與我們今天看到的完全不同。當年,交易所持有的比特幣幾乎翻了一番,比特幣首次上漲到2萬美元。

結論

總而言之,我們對礦工行為的分析加上Huobi的託管數據顯示,沒有證據表明這一反彈主要是由中國的監管打壓所驅動。交易所的AuC(Assets Under Custody)下降趨勢可能表明,這一反彈是由機構所推動的。考慮到場外交易通道的使用,機構參與的增加將導致積極的價格行動,儘管鏈上軌蹟有限,不過這正是我們在本輪牛市中可能發生的。

APP

APP