前言

去年夏天的DeFi 熱潮以來,行業整體處於持續向上向前發展的態勢,總鎖倉量屢創新高。據TokenInsight 數據,截至2021年4月30日,總鎖倉量超過700億美元。傳統金融市場的各個板塊與功能在鏈上不斷豐富,整個鏈上金融網絡持續完善。

1. 市場概況

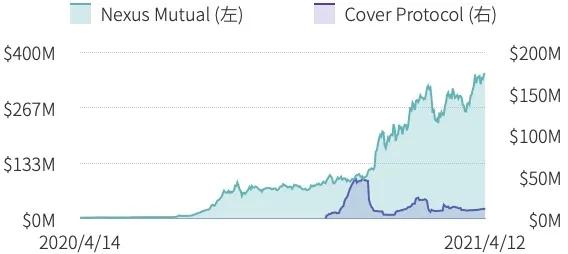

保險作為傳統金融市場轉移和分攤風險的風險管理方式,其在鏈上的發展相對遲緩。 DeFi 保險以Nexus Mutual、Cover Protocol 和Opyn 總鎖倉值為例,截至2021年4月22日,總鎖倉量超過4億美元,僅覆蓋DeFi 總鎖倉價值的0.69%。近一年保險覆蓋率平均值為0.68%,且隨著DeFi 整體的快速發展,覆蓋率並沒有明顯增長趨勢。

主要保險項目TVL / DeFi TVL,來源:DeFiPulse, TokenInsight

DeFi 保險與傳統保險市場存在一定差異性,除個別提供傳統保險產品的項目僅是尋求鏈上解決方案,未對產品本身邏輯進行較大修改。一些項目如Nexus Mutual 和Nsure 則是在傳統保險公司的共保模式以及股份制公司模式上進行修改以適應鏈上生態,定價同樣基於保險精算模型,綜合風險成本、產品的市場供求等多個因素。另有如Cover Protocol、Union 等項目,根植於鏈上生態邏輯,通過代幣經濟模型調節保險模式。

DeFi 保險大多為財產保險,用於補償投保人的經濟損失,致力於實現保險產品買賣、賠付判定等全流程的去中心化,但由於部分賠付場景判定困難,委員會以及審計機構的引入,使整個流程距離完全實現去中心化還有一定距離。

但不可否認的是, DeFi 保險持續發展與完善,項目不斷湧現,逐漸從傳統保險上鍊到加密領域的風險全覆蓋,隨著預言機餵價的成熟以及各方對於保險的需求度增加,DeFi保險項目也開始尋求更高效的、更個性化的解決方案。

· 鏈上傳統保險項目發揮自身產品以及渠道優勢,與傳統保險公司進行合作拓展產品類型,覆蓋商業、農業等行業保險產品;但產品透明度上並未有太大改善;

· 針對智能合約的保險項目Nexus Mutual、Cover Protocol 持續保持著相對較高的鎖倉量,不斷拓展產品覆蓋範圍,並已成功完成幾例賠付;

·隨著數字資產領域整體資金量的增長,針對加密領域其他風險的保險類型不斷完善,如Nexus Mutual 推出託管資金保險,針對中心化交易所資金被盜或提幣暫停;Helmet.insure 推出腰斬險、翻倍險應對資產價格波動等;但大多新興項目還處於測試階段甚至暫無詳細白皮書,且同質化程度較高;

· DeFi 保險項目開始探尋面向B 端的定制化解決方案,如UnoRe 面向B 端DeFi 保險項目提供再保險產品;

·以太坊手續費高昂、其他公鏈生態不斷豐富的背景下,一些DeFi 保險項目開始探索其它公鏈,如BSC、波卡等的發展模式,並為這些鏈上DeFi 項目提供保險產品。同時,一些搭建在以太坊上的DeFi 保險項目也開始尋求和其它公鏈的整合。

展望未來, DeFi 保險產品類型的不斷豐富與保險市場資金效率的提升是發展的必然趨勢。隨著其他公鏈生態的不斷完善與資產量的提升,風險保障需求的持續增長推動著各鏈DeFi 保險項目發展。 C 端散戶風控意識的提升較為困難,更傾向作為承保人的投資行為,面向B 端解決方案的或將有效促進整體發展。

2. 傳統保險產品

傳統保險公司的保險產品面臨著定價不透明、保險產品單一、索賠流程較長等廣為詬病的問題,隨著區塊鏈以及去中心化技術的發展,部分保險產品供應商開始尋求鏈上的解決方案,通過保險產品買賣、索賠申請以及賠付等流程上鍊,實現整個流程的透明化以及快速簡潔化。

鏈上傳統保險產品如航空延誤保險、天氣保險的發展得益於預言機的餵價功能以及所供數據類型的不斷完善。保險供應商與預言機項目進行合作,部分險種的賠付判定可直接根據預言機提供的實時數據完成。

但大部分提供傳統保險產品的項目並不作為保險提供方,僅提供保險銷售平台,因此與傳統保險公司的合作顯得尤為重要,傳統保險公司提供保險產品以及銷售渠道,保險項目為傳統保險公司提供鏈上的解決方案。比如為解決農業保險領域支付延遲的問題,ACRE Africa(為東非小農提供的農業小額保險提供商)與Etherisc 合作推出天氣指數保險Bima Pima,極端天氣數據將自動觸發賠付,付款及時到達投保人賬戶。 ACRE Africa 預計這將使保單簽發成本降低40%,保費降低30%。

鏈上傳統保險類型,來源:TokenInsight

2.1 Etherisc

“ 提供合規航班延誤保險,允許自行創建保險產品。

Etherisc 是集體構建保險產品的平台,通過提供通用的基礎架構和產品模板,允許任何人創建自己的保險產品。 Etherisc 與預言機項目Provable、ChainLink 和BandProtocol 進行合作,提供針對航空以及農業相關保險服務,未來將拓展到數字資產領域。

· 保險類型:傳統保險產品為主;

· Token 作用:將DIP 用作抵押品、購買保險產品、與其他參與者進行互動以構建去中心化保險產品、支付必要的費用和資本化以獲得保險許可證、激勵有效和適當的行為、在參與者之間分配收入和利潤、獎勵客戶和參與者提供的數據、支付預言機和預測市場以解決索賠;

· 發展階段:已在xDAI 上線航班延誤保險,颶風險部署在以太坊測試網上,數字資產貸方保險和智能合約保險產品在設計中,Etherisc 與ACRE Africa 合作的Bima Pima 即將上線,保護肯尼亞小農免受氣候變化的影響。

2.2 Arbol

“ Arbol 根據天氣參數判定天氣保險賠付情況。

· Arbol 為農場、能源企業、海上運輸船隊、度假客戶提供天氣保險,應對收入損失或供應鏈損壞的風險,涵蓋包括雨量、溫度濕度、風速風向、作物產量、降雪等天氣狀況。 Arbol 與預言機項目Chainlink 進行合作,無索賠流程,直接根據幾個參數:定位、風險參數以及承保範圍,自動進行賠付或者到期失效。

· 保險類型:傳統保險產品(天氣保險);

· 發展階段:已上線面向農場、能源企業、海上運輸船隊、度假客戶的涵蓋雨量、溫度濕度、風速風向、作物產量、降雪等天氣狀況等天氣保險。

2.3 INSUREUM

“ 提供天氣防護產品和網絡安全產品。

Insureum 由韓國一個物聯網設備集成平台Zikto Inc. 開發,致力於通過智能合約來對沖傳統保險無法涵蓋的新興風險。 Insureum 提供一個去中心化的平台連接投保人、承保人以及第三方,同時Insureum 為企業提供更多可自定義的合同條款。需要用戶註冊並完成KYC。

· 保險類型:天氣保險、網絡安全保險;

· Token 作用: ISR 用於保險購買;

· 發展階段:已上線天氣防護產品和網絡安全產品,提供涵蓋諸如雪,雨和灰塵等天氣風險的對沖產品。

2.4 VouchForMe

“ VouchForMe 提供Team-insurance 解決方案。

VouchForMe 提供基於團隊的P2P 保險服務,一群被保險人集中資金自行管理並進行承保,同時可通過社會認同(Social Proof)進行風險等級證明。 VouchForMe 提供汽車保險解決方案,通過計算模型降低車隊的整體保險成本,提供定制化的解決方案。同時VouchForMe 提供收入保險,針對一群從事同一職業的人的替代保險的產品,可以彌補長達兩年的收入損失,以防他們中的一個喪失工作能力並且無法長期工作。

VouchForMe 本身不是獲得許可的保險提供商,任何保險活動都將與當地市場上持牌保險公司合作進行。

· 保險類型:傳統保險產品(汽車保險、收入保險);

· 發展階段:已上線車隊保險、個人汽車保險以及收入保險。

3. 智能合約漏洞風險

針對智能合約風險的保險種類依舊是應用最廣的類別。 DeFi 協議智能合約底層錯誤或者漏洞導致的黑客攻擊事件頻發,閃電貸攻擊套利、協議漏洞攻擊、預言機操作攻擊等,都在影響著市場的穩定性以及市場參與者資產的安全性。

以Nexus Mutual、Cover Protocol 為代表的主要針對智能合約風險的保險項目已經覆蓋超過70個DeFi 項目,且已經完成多筆賠付。截至2021年4月22日,Nexus Mutual 總鎖倉量超過$400M,Cover Protocol 總鎖倉量超過$10M。但是由於索賠條件嚴苛、賠付評估流程複雜,希望通過保險項目降低風險的用戶面臨著保障範圍狹小、損失來源確認困難,索賠難度高成本高問題。

智能合約保險項目TVL,來源:DeFiPulse,TokenInsight

3.1 Nexus Mutual

“ TVL 最高的保險平台,需要進行KYC/AML 流程。

Nexus Mutual 採用共保模式,與傳統共同保險公司類似,收集保單持有者資金,會員形成共同體以分擔風險,並共享保費收益。用戶購買Nexus Mutual 代幣NXM 並成為其會員(Member),擁有治理投票權,通過質押NXM 參與索賠的評估;購買NXM 的資金注入資金池用於保險賠付。資金池中資金一方面來自於投保人購買NXM 資金的直接注入,另一方面保費收入的50%將注入資金池。由於實體公司的要求,用戶需要填寫標準的KYC/AML(Know Your Customer/Anti-Money Laundering)流程。

· 保險類型:智能合約保險(智能合約代碼錯誤導致的資金損失)、託管資金保險(資金被盜取或提款暫停超過90天);

· Token 作用: NXM 用於購買保險以及參與索賠評估、承保和治理;

· 發展階段:截至2021年4月20日,總承保金額為5,509萬美元,已售出保險3,929份;提供79個項目的保險產品,包括65個智能合約保險產品和14個託管資金保險產品;索賠提案共發起89個,成功賠付17個。

Nexus Mutual 索賠統計,來源:Nexus Mutual,2021-04-20

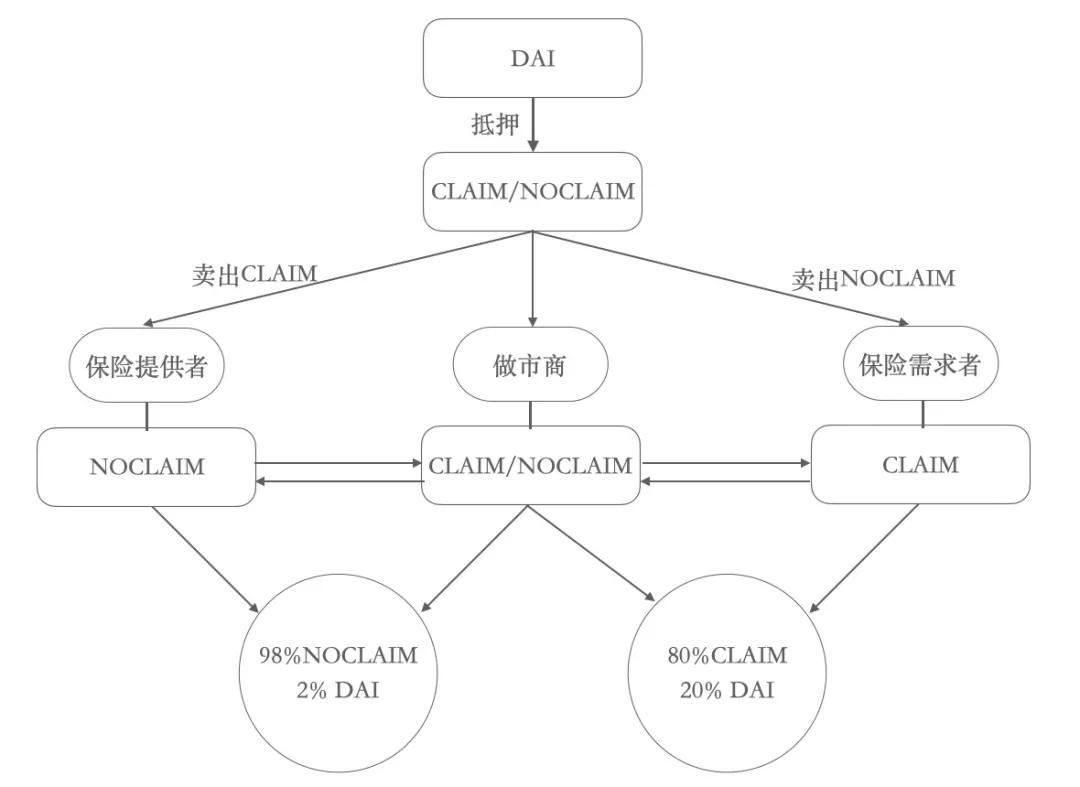

3.2 Cover Protocol

“ 做市商參與,三種代幣兌換。

Cover 協議基於一個公式進行運營,每抵押一個DAI,用戶獲得一個CLAIM 和一個NOCLAIM 兩個代幣:

1 CLAIM 代幣+ 1 NOCLAIM 代幣≈ 1 抵押品(目前僅支持DAI)

Cover 協議的市場中有三類參與者,取決於其持幣情況,CLAIM 和NOCLAIM 可通過抵押DAI獲取,也可以直接在市場購買:

· 做市商(Market Makers):持有CLAIM 和NOCLAIM 兩種代幣並在80/20 CLAIM/DAI and 98/2 NOCLAIM/DAI 兩個資金池提供流動性;

· 保險提供者(Coverage Providers):僅持有NOCLAIM 代幣並為其提供流動性;

· 保險需求者(Coverage Seeker):僅持有CLAIM 代幣並為其提供流動性。

如果一個保險項目在保險期限內發生賠付,該項目所抵押DAI 所對應的NOCLAIM 價值歸零,CLAIM 價值約為1個DAI 可用於贖回抵押品;如果到期未發生索賠或索賠失敗,對應CLAIM價值歸零,NOCLAIM 用於贖回抵押品。

Cover 運營機制,來源:TokenInsight

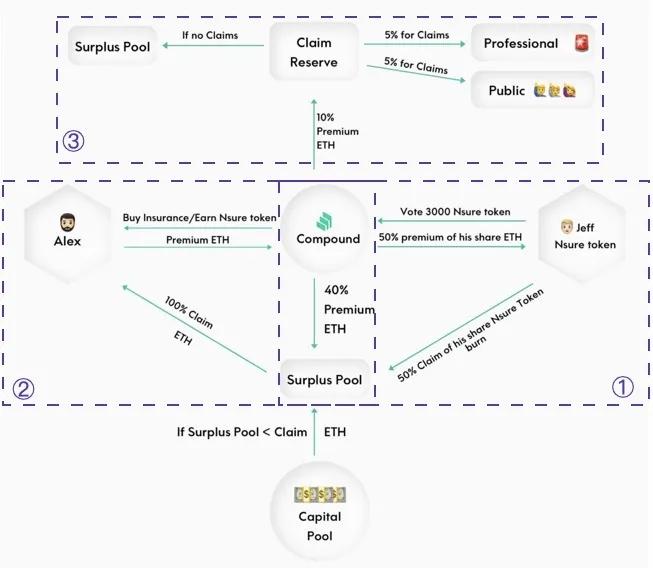

3.3 Nsure Network

“ 致力於打造股份制去中心化勞合社。

Nsure 則致力於打造去中心化勞合社(Lloyd's of London),採用股份制方式,用戶通過質押Nsure 代幣NSURE 成為承保人,類似於傳統股份制保險公司的股東,並享有保險賠付後的利潤分配。投保人可自行設定保險期間以及被保金額。 Nsure建立了三個核心機制:動態定價模型,根據需求規模、抵押規模和項目風險水平為不同的DeFi協議的保險產品定價;資本模型,資金提供者可以獲取Nsure 代幣作為獎勵;三項投票機制。

· 保險類型:智能合約保險(智能合約遭受攻擊);

· 索賠流程:投保人投票、審計機構、公投;

· Token 作用: NSURE 用於治理、投票、承保和資本挖掘;

· 發展階段: 3月31日主網上線,截至2021年4月20日21:50(UTC+8),資金池總鎖倉量為$7,416,248;提供針對20個項目的保險產品。

Nsure Network 流程,來源:Nsure Network,TokenInsight

4. 加密領域其他風險

DeFi 保險同樣開始覆蓋加密領域其他風險類別,以提供更為全面的安全保障,涵蓋包括數字資產價格波動、交易所被盜、交易所暫停提幣、預言機餵價錯誤在內等可能造成用戶資產損失等風險。相比智能合約保險需進行多輪投票,這些保險的賠付判斷更為簡單,甚至能依靠預言機由智能合約自主完成。

4.1 PolkaCover

“ 連接大型傳統保險公司的B2C 平台。

PolkaCover 致力於成為連接用戶和跨國保險提供商的保險購買以及保單提供的B2C 市場,以提供全球保險產品,包括與數字資產相關、健康、人壽、教育和家庭保險計劃等。 PolkaCover 將覆蓋更多風險事件,甚至包括項目破產、手機電腦損壞造成的資產損失以及信息洩漏造成損失等。平台中保險產品將由大型傳統保險公司提供並進行承保。未來還將建立自己的P2P 保險平台(Insurance DAO)。

· 保險類型:初期針對數字資產用戶的產品(交易所黑客攻擊、網絡釣魚攻擊、項目終止、NFT資產的永久損失);

· Token 作用:質押、購買保險、保單折扣、索賠支付、索賠管理等;

· 發展階段:數字資產保險交易平台計劃於Q2 在Ropsten 上啟動Beta 版本。

4.2 inSure

“ SURE 代幣放入錢包7天即視為投保。

inSure 的目的是解決代理問題,並允許任何人發行針對去中心化協議和數字資產組合持有者的保險。 inSure 生態系統可以保護交易者和投資者免受騙局和威脅到加密貨幣資產組合的激烈貶值。 inSure 生態系統計劃使用ChainLink 和Google Integration 來獲取及時更新的智能合約的數據。如果想為自有數字資產組合購買保險,用戶只需要持有SURE 代幣,保險將會在SURE 代幣放入錢包後的七天自動生效。

inSure 生態系統中共有兩個資金池,Capital Pool 和Surplus Pool。 Capital Pool 用來支持業務發展,資金提供者將會獲得inSure tokens 作為回報。 Surplus Pool 用來存放保險的保費。在支付索賠時,Surplus Pool 將會首先支付,當Surplus Pool 裡的資金不能夠達到最低資金標準(Minimum Capital Requirement) 時,Capital Pool 中的資金提取交易將會被凍結;而當Surplus Pool 裡的資金不能夠支付所有的索賠時,Capital Pool 會支付剩下的部分。

· 保險類型:詐騙,資產大幅貶值或資金被盜(交易所關閉);

· Token 作用:保障、投票、索賠評估等;

· 發展階段:計劃2021年第三季度上線。

4.3 Bridge Mutual

“ Bridge Mutual 是點對點的保險協議和交易平台。

Bridge 是一個基於以太坊的去中心化、自主的保險應用程序。它允許用戶為他們認為安全的智能合約、穩定幣和交易所提供保險,以換取收益和利潤分享。同樣地,它允許用戶為穩定幣、中心化交易所和智能合約購買保險。它的平台允許用戶提供保險範圍,決定索賠金額,以及為參與生態系統獲得補償。索賠評估和資金投資都是鏈上的,公眾可以審計。所有索賠都要經過3個階段的投票程序,並輔以獎懲,確保每個索賠都有一個徹底的程序。

此外,Bridge 比傳統保險公司效率更高,不需要分支機構、理賠專家或代理人。索賠和投票的周轉時間是可預測的,總是在6週內,無論索賠的大小。

· 保險類型:智能合約、交易所、穩定幣;

· Token 作用:質押以獲得獎勵、治理、投票等;

· 發展階段:白皮書暫未發布,項目未上線。

4.4 Union

“ Union 採用多代幣模型進行保障和治理。

UNION 是一個技術平台,結合了捆綁式保護和具有多個代幣的流動性二級市場。 DeFi 參與者可以在一個可擴展的系統中跨智能合約和協議管理其多層風險。 UNION 減少了零售用戶的進入壁壘,並為機構投資者奠定了基礎。

· 保險類型: Bundled protection;

· Token 作用: UNN-governance,uUNN\pUNN-protection;

· 發展階段:項目暫未上線。

4.5 UnoRe

“ 面向B 端加密保險協議客戶提供再保險。

UnoRe 是波卡上的B2C 再保險平台,為承保人提供保險,投保人為B 端用戶-加密保險協議,C 端用戶分為三種角色,UnoRe 將逐步實現三種角色的功能完善:

① Investors(Risk Taker):進行投資承擔UnoRe 平台的風險並享有收益;

② Traders:通過類似於交易所的模式允許用戶在平台上進行風險交易;

③ Innovators:允許用戶自行構建保險產品。

· 保險類型:再保險;

· 發展階段:第三季度開始功能逐步上線。

4.6 cryptoProtector

“ cryptoProtector 保障主流數字資產價值。

cryptoProtector 為主流數字資產價值提供保障,通過智能合約進行自動理賠。保險可以在觸發理賠價格後立刻賠付被保護價格的15%到20%(即使僅稍低於理賠觸發價格)。

· 保險類型:主流資產價值保障;

· Token 作用:質押獎勵;

· 發展階段:目前提供針對BTC 的60天財產價值保險,當BTC出現短期暴跌,跌破保障價格50%時,合約會自動賠付保障價格的20%;截至2021年4月21日,累計承保金額為$3,526,262。

4.7 Squirrel Finance

“Squirrel Finance 為挖礦提供保險服務。

Squirrel Finance 旨在為去中心化挖礦過程提供保險,如果礦場未能退還挖礦者押金,購買保險的挖礦者將自動獲得NUTS 賠付。作為回報,挖礦者將其產出的20%支付給NUTS 質押池。

· 保險類型:去中心化挖礦;

· Token 作用:挖礦獎勵、保險賠付;

· 發展階段: v1 2020年在以太坊上發行;v2 在幣安上發行。

4.8 PolkaInsure

“ PolkaInsure 是波卡生態的P2P 保險交易平台。

PolkaInsure 是波卡生態的去中心化P2P 保險交易平台,為波卡生態中DeFi 項目提供保險方案。任何用戶都可以發起保險提議,且可以提供承保。索賠將由PolkaInsure 智能合約代碼處理,該代碼可確保立即償付。

· 保險類型:未知;

· Token 作用: PIS 用於治理、挖礦和索賠;

· 發展階段:已在波卡平行鏈Moonbeam 測試網上線,在等待Moonbeam 升級主網過程中遷移到幣安智能鏈。

4.9 Insured Finance

“ 基於波卡的可自行創建產品的P2P 交易平台。

Insured Finance 是由波卡驅動的去中心化P2P 保險交易平台,市場參與者可以輕鬆地請求或提供各種數字資產的承保。索賠的過程是完全抵押的,賠付是即時的。

· 保險類型:智能合約、加密貨幣兌換、穩定幣、去中心化協議;

· Token 作用:治理、購買或提供保險等;

· 發展階段: 3月份上線beta 測試版本、Token 已上線交易所。

4.10 Ins3.finance

“ 去中心化保險與信用衍生品發行平台。

INS3 平台是一個去中心化的保險協議和尾部風險衍生品平台。它不僅可以為數字資產提供各種保險服務,還可以滿足尾部風險的對沖需求。同時,INS3 有自己的預言機,通過任何人都能驗證結果的模式來判斷償付條件是否成立。

· 保險類型:中心化交易所無法讀取行情以及無法提幣、 DeFi 項目損失、穩定幣波動;

· Token 作用: ITF 用作預言機挖礦獎勵和質押獎勵;

· 發展階段:項目目前在beta版本,已上線針對中心化交易所、DeFi 智能合約、穩定幣的保險產品。

5. 組合保險

相比於去中心化交易所、借貸等DeFi 項目,保險機制導致了資金流動性較差、資金效率低等問題。一些新型保險項目通過組合保險,允許用戶選擇一籃子智能合約進行承保或者投保,在原有承保、投保基礎上加入槓桿提高資產效率。另一方面期權保險產品更專注於為數字資產價格穩定提供保障,通過期權提供較為靈活的資產保障。

5.1 Tidal Finance

“ 可選擇包含多個合約的組合進行承保。

Tidal Finance 是建立在波卡上的去中心化保險產品交易平台,主要針對智能合約遭遇黑客攻擊。參與者包括保險產品賣方(LP)、買方和擔保人。為解決單個智能合約承保、投保導致的資金利用率低的問題,Tidal Finance 提供不同風險級別的混合保險池,池內包含多個智能合約。 LP 通過質押穩定幣進行承保時,可選擇池內的單個或者多個合約,投資組合會影響收益率。保險產品買方只需要選擇投保的智能合約以及保單金額即可。

· 保險類型:智能合約保險;

· Token 作用: TIDAL 用於治理、索賠評估以及作為緊急儲備金;

· 發展階段: 2021年4月,測試網在Ropsten 上線,測試激勵活動開始。

5.2 Armor

“ Armor 通過Nexus Mutual 提供保險聚合。

Armor 是一家保險經紀公司,提供基於Nexus Mutual 的保險產品,但用戶無需KYC ,且可進行保單的二級市場交易。 Armor 通過聚合各個DeFi 協議,提供保險全覆蓋,可根據用戶資金移動及時調保險覆蓋範圍。

· 保險類型:智能合約漏洞風險(Nexus Mutual 的部分保險產品);

· Token 作用: ARMOR 用於質押、治理;

· 發展階段: V1 版本3月在以太坊上線,根據Dune Analytics 截至2021年4月20日,用戶獲得的保險總額超過13億美元,保費收入超過650萬美元。

5.3 Unslashed Finance

“ 致力於涵蓋所有風險,並提供結構化保險產品。

Unslashed Finance 致力於涵蓋所有的風險,提供更全面的保險產品,包括交易所、智能合約黑客攻擊、穩定幣價格波動以及預言機餵價失誤等。 Unslashed Finance 希望通過提供結構化保險產品來提高資金利用率,每個Bucket 中包含多個Pools,用戶可以選擇具有不同風險特徵的Bucket。 Bucket 中項目類別以及結構由DAO 投票。

Spartan Bucket 是Unslashed 上列出的第一個結構性保險產品,Spartan Bucket 包含:

· 6個中心化交易所:Coinbase、Binance、Kraken、Bitfinex、Bitmex、 Deribit;

· 2個錢包:Ledger Hardware、Gnosis SAFE;

· 8個DAPPs:Uniswap、Compound、Melonport、Kyber、Deversifi、dYdX、 MakerDAO、Paraswap;

· 1個預言機:Chainlink;

· 1個ETH 2.0 上驗證者:Lido Finance;

· 3個保管人:Ledger Vault、Coinbase Custody、Bitgo;

· 4個穩定幣:wBTC、USDT、DAI、USDC;

· 發展階段: 2021年1月7日,面向邀請碼用戶發布。

5.4 InsurAce Protocol

“ 平台幣是優異的投資標的,ETF則是優異的投資工具。

InsurAce Protocol 提供一攬子保險產品以及投資理財功能。承保範圍初期以智能合約漏洞引起的安全問題為主,此後計劃拓寬至中心化交易所被盜風險、錢包風險、Oracle 風險、航班延誤等。索賠評估由委員會調查和社區投票共同決定。

InsurAce Protocol 中有三類角色:

· Investor:通過“投資”模塊選擇投資組合進行投資,獲得投資收益以及INSUR 獎勵;

· Insurer(承保人):質押ETH、DAI 等資產到聚合資金池中,獲得投資收益以及INSUR 獎勵;

· Insured(投保人):購買單個或複合保險產品(較低保費),獲得INSUR 獎勵以及索賠權。

InsurAce Protocol 中有兩個模塊:

·保險模塊由承保人提供資金進行承保,投保人購買保險產品並享有索賠權;

·投資模塊資金來自於Investor 直接投資和保險資金池SCR(Solvency Capital Requiremen,償付能力資本要求) 以外的自由資金,將投資於不同風險等級的DeFi 協議。

同時保險模塊將為投資活動提供保障,投資收益除分配給Investor 外,也將分配給Insurer。

· 保險類型:智能合約保險;

· Token 作用: INSUR 用於質押獎勵、社區治理、社區激勵;

· 發展階段: 2021年2月,保險界面測試版本在Rinkeby 上線,所列合約以及保費計算僅用於說明;投資界面還在研發中。將於4月26日上線主網。

5.5 Umbrella Protocol

“ 承保人可選擇為多個項目同時承保,可自主發起提案。

Yam Finance 的保險產品。 Umbrella Protocol 有兩種池子,第一類大池子是“MetaPool”,由保護提供人(Protection Providers) 訪問並提供資金。一個大池子包含很多個小池子“Coverage Pool”,每個Coverage Pool 對應一個智能合約,由保護尋求者(Protection Seekers)單獨訪問。即每個MetaPool 由多個Coverage Pool組成,涵蓋了多個智能合約。保護提供人收益來自保費,如果MetaPool 中的任何一個協議遭到被認定為有效的攻擊,保護提供人質押的資金將用於受到攻擊的協議的賠付。保護尋求者支付保費後會獲得記錄著保障費用和保單期限的NFT。

任何人都可以提出建立MetaPool 的提案,但是一旦創建便不可更改。創建者可自行設計所包含的Coverage Pool、仲裁費率、創建者收益率、保險費率、保險期限、總保額等。

· 保險類型:智能合約保險;

· 發展階段:正在進行Alpha 版本開發。

6. 期權保險

6.1 Helmet.insure

“ 通過期權交易提供數字資產價格保險。

Helmet 以期權交易作為底層邏輯,提供C2C 模式數字資產價格保險,比如腰斬險(看跌類保險)、翻倍險(看漲類保險)、破發險等,任何個體或者合約都可以在平台上發布保險產品。 Helmet 合約上有承保方和投保方兩個角色。承保方可自主發起保險名目,並設定保險費率以及價格,保單發布成功將會收到SHORT Token,可以抵押SHORT Token 進行挖礦獲得Helmet 的治理代幣HELMET。投保方是保單的買方,購買保單之後將獲得LONG Token(不可用於挖礦)。由於幣價波動是客觀的,因此保險的賠付不需要經過社區以及委員會投票,而是可以自動執行賠付。

· 保險類型:數字資產價格波動;

· Token 作用: HELMET 用於購買保單、治理以及質押提供流動性;

· 發展階段:已上線針對10個幣種的腰斬險(看跌類保險)、翻倍險(看漲類保險)、破發險,截至2021年4月21日,LONG 總價值$31,076,304.85。

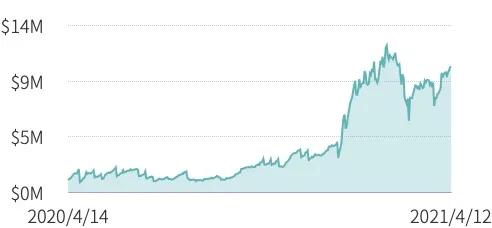

6.2 Opyn

“ 允許DeFi 用戶創建Put 和Call 期權。

Opyn 允許用戶保護自己免受DeFi 中所面臨的獨特風險。 Opyn 是使用Convexity 協議(Convexity . Opyn .co) 構建的,這是一個通用歐式期權協議,允許DeFi 用戶創建Put 和Call 期權。

由於其本質上是期權,所以Opyn 協議允許流程中無需傳統保險的前端:風險評估定價;或是後端:保后索賠的有效性評估。

Opyn TVL,來源:DeFiPulse,TokenInsight

· 保險類型:智能合約風險:Compound中的存款;數字資產價格變動風險:Dai、USDC 這類穩定幣的保值保險;

· Token作用:任何人都可以購買期權(otoken) 來保護自己免受DeFi 風險。用戶還可以將抵押品存入保險庫以鑄幣和出售otoken,從而通過保護他人獲得額外收益;

· 發展階段:已上線;可購買看跌期權進行資產價格保險的數字資產類型依然有限,2021年4月1日上線了WBTC-USDC 期權。目前的拓展方向是品類的增加,暫無看到模式變動相關的信息。而品類增加的瓶頸(bottle-neck)據項目方披露來自於預言機的規模,也即更深層次——預言機有效性。

APP

APP