當前,普惠金融和供應鏈金融已經上升為支持中小微企業發展、支持實體經濟發展最重要的一個舉措,但從目前的數據看,供應鏈金融帶來的普惠效果仍然見效甚微,中小企業仍然面臨信用環境差、回款難、融資難等難題。本文將從開放生態新思路入手詳述產業金融的破局之道

“普惠”供應鏈金融為什麼難

- 供應鏈金融是“非標品”

供應鏈金融相對於抵押貸、信用貸、流水貸這些標品來說,本身在規模總量上來說還是偏小。從銀行的角度看,開發和管理一個產品,關注的是投入產出比,那麼標品優先級必然高於非標品。標品在市場認知、員工技能、管理經驗、作業效率、市場規模等各方面都具有優勢。雖然標品競爭激烈,但基於銀行風險(創新)厭惡偏好和管理體制的屬性,銀行寧願投入更高市場成本或者壓縮利潤等手段去同行那裡爭奪存量標品市場,效率和效果都比研發非標品更為高效。

- 傳統金融機構的業務水平難以適應產業鏈運營要求

在傳統的供應鏈金融服務中,商業銀行重點圍繞核心企業、上下游購銷等產生的金融服務需求開展營銷,其專業化要求已經高於普通的金融業務,而中小企業場景金融服務對商業銀行的專業化要求更高。當前商業銀行內部的組織形式主要是針對宏觀層面的產業分工或者圍繞核心企業服務,未來隨著產業互聯網的建設發展,各行業企業也在積極推進數字化轉型,借助AI、區塊鏈、雲計算、大數據等新興科技力量賦能是其重要選擇。商業銀行必須積極探索運用新技術,才能契合中小企業在新形勢下的新需求,這對商業銀行跨行業的專業技術水平提出了挑戰。

- 金融服務同質化難以滿足中小企業場景的差異化需求

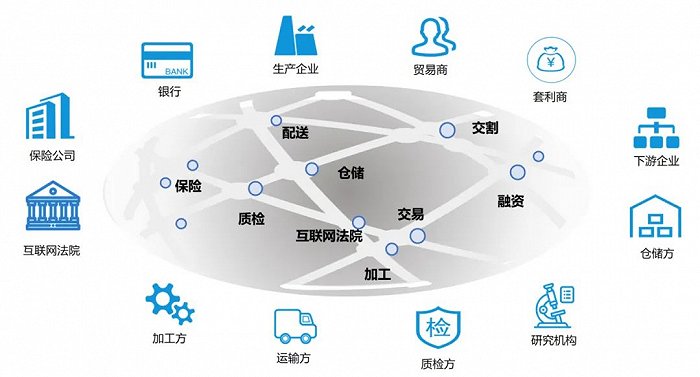

總體看,信貸業務在所有B端金融業務中居於絕對核心地位,最典型的B端場景即供應鏈場景,主要是圍繞企業融資提供金融服務,包括訂單融資、倉單質押等,大多商業銀行經過十餘年的探索和競爭已趨於同質化。但從場景金融角度看,事實上還有大量的金融和非金融服務有待探索創新。以供應鏈場景為例,供應鏈上有原材料供應商、核心企業、各級產品經銷商以及服務供應鏈的其他物流、倉儲等服務企業。這些角色之間的每一個接觸和交易環節可能都是一個潛在場景,內容涉及物流、信息流、資金流等多個方面,其服務需求不僅有支付交易需求、融資需求、風險控制需求等金融需求,還有種類繁多的非金融需求,圍繞場景中的各方面需求有待創新突破。

- 產業數字化水平低下

產業互聯網的發展離不開與產業鏈上下游的系統互聯和信息共享,但目前產業鏈各環節信息化水平參差不齊,現有信息化系統和數據類型差異也較大,這對於產業互聯網推進互聯互通和斷點集成提出了挑戰。只有產業鏈上下游企業加快提升自身信息化水平,並積極推進產業鏈數字化標準,才能為產業互聯網推進信息和資源共享創造良好條件。

- 核心企業不確權

在中國大企業不確權成為商業慣例,拖欠、不掛賬視為理所當然的狀況下,資金使用的真實性和用途無法做到清晰明確,供應鏈金融所要求的業務閉合、收入自償就成為了理論上的一種設想。如上種種問題就使得供應鏈金融舉步維艱,可以說,目前遇到的問題是傳統的信用體系已經喪失效能,而新的信用體系尚未建立。

產業金融突破思路

- 開放生態是首選

對於行業核心企業而言,可以從原來的大甲方升級為產業生態的治理方,承擔起行業的數字化治理、准入標準等生態治理角色,主動吸引各類科技公司、金融機構積極參與。同時,應利用其行業地位主動建設數字化開放平台,降低生態參與方的參與成本。

商業銀行的優勢在金融,對於眾多中小銀行,輸出金融服務可能是最主要的B端場景金融服務路徑。在開放銀行時代,商業銀行“引進來”和“走出去”兩條腿要同步推進,商業銀行可能考慮通過API或SDK形式提供金融服務給第三方。要保持金融服務競爭力,最根本的途徑是不斷改進金融產品,更好地滿足B端客戶需要。

對於科技公司而言,基於自身的技術優勢和成本優勢實現對傳統產業的數字化或科技改造升級,科技公司通過不斷的行業細分,形成在不同賽道的產品和技術積累和沈淀,進一步可以降低行業數字化轉型成本。

- 數字化、標準化實現“非標轉標”

流程標準化:產業互聯網平台應構建一套類似“支付”這樣的標準化協議,以倉儲動產質押金融場景為例,應通過標準化的供應鏈金融協議來協同數字資產,改善風險控制、加強供應鏈信息共享,推動新模式下的供應鏈金融的賦能,從而通過流程標準化最終優化行業運營效率。

數據標準化:產業互聯網平台應逐步將跨主體的協同數據進行標準化,形成可以多方協同的數據憑證和數據資產,從而能夠為風控和數據治理提供基礎。以鋼鐵行業為例,我國各地鋼鐵行業龍頭信息化進程加快,鋼鐵行業的業務流程都在加快數字化改造,預售憑證這一規範性數字資產在各平台中的形式及要素未統一,技術使用底層未統一,這給行業和地區之間的產業鏈打通,發揮數字資產流通快的應有之義帶來了一定的困難。幾大鋼鐵行業數字化轉型中如何使用預售憑證?如何以區塊鏈技術賦能預售憑證類數字資產交易流轉?通過規範的製定有利於解決這些問題,並將在改善風險控制、加強供應鏈信息共享、提高標準化自動化等方面發揮重要作用,從而促進行業提質增效。我們已註意到大型鋼鐵龍頭也開始逐步製定行業規範逐步解決類似標準問題。

重構信用體系,確立數字信任

數字信用是利益相關方對特定企業、技術和流程構建安全數字商業能力的信心,即對於數字技術賦能的商業環境、供應鏈運營以及企業行為等質量信號的認同,進而有效支持金融決策。數字信用並非指對數字信息或者數字技術本身的信任,而是藉助於數字技術重構商業流程後,對高質量運營的認同以及安全可靠金融模式的信心。

- 數字信用的建立有以下典型特徵:

工具性

即管理中的數字信息一定是由自動化或感知設備產生,讓業務和資產由被管理方變為主動、平等參與業務,與人的行為進行校核共識,規避人為差錯或道德風險;

關聯性

即管理中所有的參與主體、資產、信息化系統、業務等一定是高度連接,這樣各維度的活動和信息能夠相互關聯,同時也能實現相互校核、相互驗證,確保交易背景以及資產狀態真實性;

智能化

數字技術有助於實現大規模優化決策,改善供應鏈運營以及管理績效,降低運營和金融活動中的風險。如果不能支撐管理優化和決策,數字技術就會喪失效用。

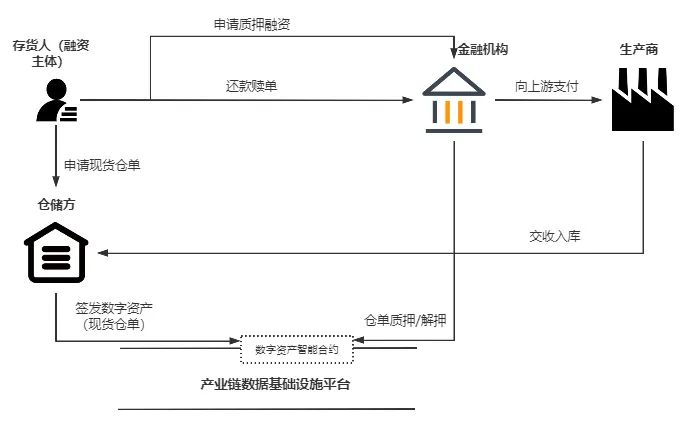

舉例來說,國內領先倉儲企業及供應鏈企業已經逐步進行數字化升級,通過區塊鏈+物聯網技術,引入電子圍欄、智能影響識別、RFID射頻識別及UWB定位系統等物聯網技術,實現對倉庫、庫區、庫位、倉儲貨物的數字化、標準化智能監控管理,並結合區塊鏈技術將數據實時上鍊,形成倉單、合同、物流及供應鏈數據的多方驗證和交叉核驗,從而賦能數字信任對融資模式進行結構調整,促進金融機構將授信對象調整為下游客戶,建立金融機構與平台用戶的直接對接,同時依靠核心企業作為第三方數據服務能力、管理能力、控貨能力等方面的優勢,為金融業務提供增信支持,以下是對比。

- 如何降低數字化轉型的成本

對於傳統企業來說,特別是製造業中小企業,普遍存在改造資金不足、基礎配套能力不足、創新能力整體偏弱、研發人才資源匱乏等問題,搭上數字化轉型快車存在一定難度。一方面受困於傳統產業回報率有限,希望改變現狀;另一方面又擔心成為轉型的犧牲品。數字化轉型非一日之功,以下提供以下一些思路:

抓重點需求:對於中小企業來說,要通過自身診斷,將現有問題分層級歸納,將投入成本少、實施週期短、轉型效果明顯的業務,進行優先改造。

激活企業SaaS服務市場:企業SaaS服務市場已經沉寂多年,在隱私計算逐漸成熟的時代,有望徹底解決中小企業擔心的商業隱私安全問題,從而激活企業SaaS服務市場,從而降低中小企業數字化成本。

國家支持和推動: “十四五”規劃和2035年遠景目標綱要明確提出,實施“上雲用數賦智”行動,推動數據賦能全產業鏈協同轉型。各地政府都在積極配套和扶持中小企業數字化轉型,可以充分利用國家在十四五階段的優惠政策。

隨著新技術的不斷成熟和引入,相信未來的供應鏈平台將會沿著“開放生態”的路徑,鏈接政府、金融機構、核心企業及上下游中小企業,在發揮各自的優勢的同時進一步發揮聯動效應,不斷地促進產業數字化與供應鏈金融的發展。

圖片來自分佈科技

(作者為分佈科技供應鏈金融總監肖旻)

APP

APP