5月23日,亞洲最大的加密貨幣虛擬峰會Crypto Asia Summit落下帷幕。此次會議吸引了來自全球各地的加密貨幣社區的高度參與和關注,參與機構涵蓋日美中韓、東南亞、歐洲等多個國家和地區的公鏈、交易所、基金、錢包、去中心化金融(DeFi)、孵化機構、諮詢和媒體機構等。 62名行業頭部意見領袖作為演講嘉賓出席這一為期一周的線上會議,為行業帶來了一場前沿動態、未來趨勢、潛在機會和優質項目的分享盛宴。

亞洲領先區塊鍊及金融科技媒體和諮詢機構PANONY創始人、CEO Alyssa Tsai出席本次會議,並發表題為《區塊鏈企業和初創公司應當進軍亞洲市場》(Why Blockchain Enterprises and Startups Should Enter Asian Markets and Now)的演講。

演講中,她從政策、投資、從業機構、用戶熱情等多個方面分享了亞洲市場的優勢和魅力,並基於近期疫情影響下的全球行業動態,認為“亞洲各國正在率先走出疫情影響,並且正在對區塊鏈技術在“抗疫”、“戰疫”及促進經濟社會方面的潛力展現出更大的肯定和熱情,是區塊鏈項目和企業進軍海外的不二市場。”

據了解,作為PANONY的創始人,Alyssa Tsai今年剛剛入選福布斯30歲以下精英榜。而在上海、香港、首爾均有辦公室的PANONY是亞洲最早的專注區塊鍊和金融科技領域的諮詢公司,迄今已經服務超過100家客戶,旗下媒體公司PANews亦奪得包括騰訊數據新聞獎在內的多項內容獎項。

以下是演講中的核心內容摘要:

01 亞洲匯聚全球領先交易所

在加密貨幣行業的發展過程中,交易所是一個重要的風向標。隨著交易所領域競爭激烈的加劇,為形成競爭壁壘,頭部交易所均積極部署生態自身生態,如開發公鏈、運營自有礦池、運行公鏈節點、打造穩定幣、推出理財產品等。交易所的激增,也帶來了本地用戶及交易量的增長。

全球三成交易所的註冊地在亞洲,頭部交易所集中於亞洲地區。

據加密貨幣數據分析網站coingecko顯示,在其總計列出全球416個交易所中,有132個直接註冊地為亞洲,佔比約32%,還有一些如幣安、OKEx等交易所雖然註冊地不在亞洲,但均具備亞洲背景。同時,coingecko排名前20的頭部交易所中,來自亞洲的交易所佔據11席,佔比55%。

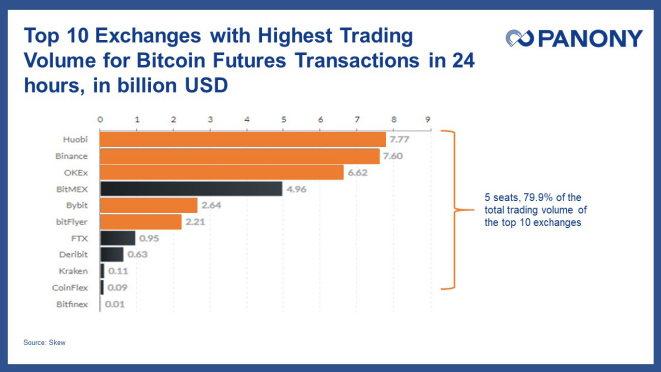

在BTC期貨交易量方面,據SKEW統計,火幣、幣安、OKEx等具備亞洲背景的交易所日均期貨交易量佔據領導地位。以5月8日數據為例,排名前10的交易所中,來自亞洲交易所佔5席,BTC期貨交易量佔據79.9%。

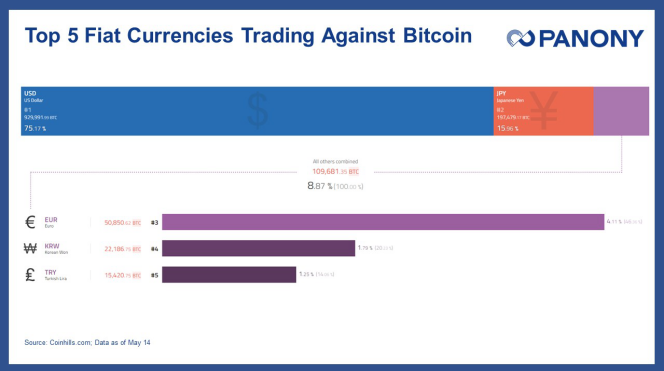

同時,亞洲還是僅次於美洲法幣交易地區,中日韓是重要的交易地區。

在世界範圍內,據Coinhills.com統計顯示,美元仍舊是與比特幣交易量最大的法幣交易對,目前有約75.17%的交易對都由美元產生。但在美元其後,亞洲的法幣交易也佔據了重要地位,如日本、韓國、土耳其等國家的法幣交易量也佔據了15.96%、1.79%和1.25%。在中國,由於比特幣與法幣交易往往以OTC形式存在,所以未被計入統計。

02 亞洲是毫無爭議的比特幣挖礦領導者

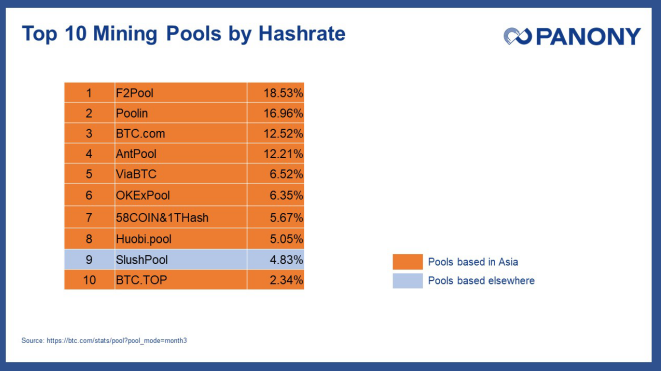

來自亞洲的礦池服務商包攬了超過90%的比特幣全網算力。

據公開數據顯示,截止至2020年5月1日數據,全球算力前十名的礦池中,來自亞洲的礦池服務商佔據9席,佔據全網算力的86.15%。分別為F2Pool、Poolin、AntPool、BTC.com、ViaBTC、58COIN&1THash、OKExPool、Huobi.pool及BTC.TOP。

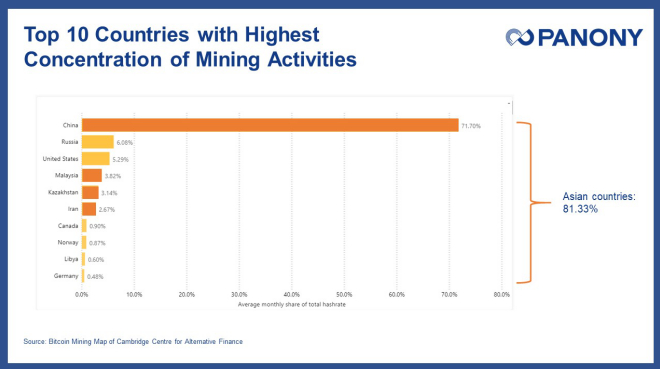

另一方面,部署在亞洲的進行挖礦作業的算力也超過全網總算力的80%。

劍橋大學另類金融中心Cambridge Centre for Alternative Finance,於5月初發布了一項關於比特幣算力追踪工具,該工具顯示了全球範圍內比特幣算力的分佈情況。從劍橋大學團隊的研究成果看,全球算力佔比排名前十的國家中,有四個來自亞洲,分別是中國、哈薩克斯坦、馬來西亞和伊朗,共佔據比特幣全網總算力達到81.33%。

便宜的電價、低廉的人力成本以及政策相對友好的政策環境促成了亞洲成為全球數字貨幣挖礦領域的重地。此外還有一個原因是,世界上知名的礦機製造商如比特大陸、嘉楠科技、億邦國際、芯動科技、比特微等均集中在中國,礦機更容易就近部署。

03 亞洲用戶對DeFi項目的參與積極性高

雖然DeFi Pulse中上架的前20名DeFi項目中,只有InstaDApp,Nuo Network和Kyber Network等少數項目來自亞洲,但如果我們仔細觀察這些項目中的流量來源,能發現亞洲用戶,特別是中國用戶在DeFi領域異常活躍,如佔據整個DeFi領域54%份額的MakerDAO,中國地區訪問量僅次於美國,達到10.14%。

04 亞洲地區對參與公鏈質押和當選節點積極性高且佔據主導地位

一條公鏈的質押率及質押總量的高低,代表了節點們對該系統鏈上治理的參與程度。 2018年,隨著公鏈大戰的爆發,以EOS為代表的公鏈系統將DPOS共識機制推向前台,成為鏈上主流治理模型之一,在DPOS共識下,節點需要質押大量主網代幣成為鏈上的驗證節點,通過維護和治理網絡,獲得一定經濟收益。

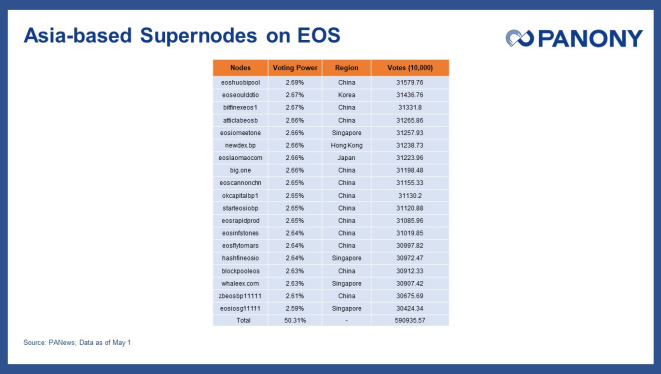

在DPOS共識機制下,大量亞洲節點佔據主導地位,以EOS為例,我們統計了截止至2020年5月1日的節點數據,發現排名前21位的超級節點中,有19席的註冊地在亞洲,主要分佈在中國、新加坡、日本。 19席超級節點總計票數高達59億票,佔據全網總票數的50.31%。

05 亞洲區塊鏈融資事件頻繁,佔據全球41%

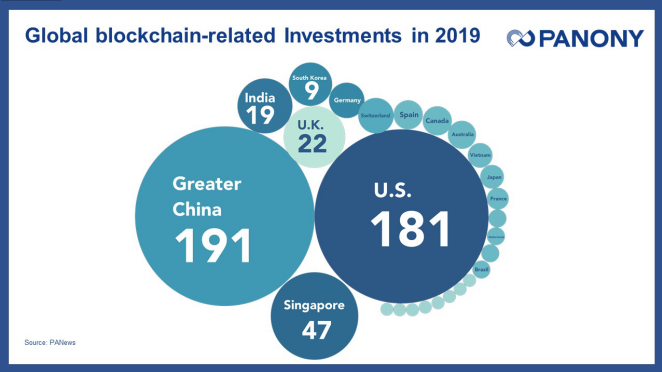

PANews旗下數據研究機構PAData曾對2019年全球區塊鏈項目融資情況做過翔實的統計。 2019年全球區塊鏈相關融資事件累計653起,從地區分佈上看,七大洲中北美洲、亞洲以及歐洲地區是區塊鏈投資活動相對活躍的地區。

美洲地區以美國獨大,2019年累計發生181起融資事件,全球佔比27.7%,投資領域覆蓋全行業。

而在亞洲地區中,中國、日本、韓國、印度、新加坡等地以其良好經濟基建搭建起各自的區塊鏈生態,中國(包括港、澳、台)在2019年內累計進行了191起區塊鏈相關投資事件,日本為3起、韓國9起、印度19起、新加坡為47起。亞洲地區總計融資269起,全球佔比41%。

06 亞洲發佈區塊鏈政策信息最大且以支持性為主

監管政策的多寡意味著該國對區塊鏈行業的重視程度,也意味著行業的規範性正逐步得到加強,而規範性正是資本進入該行業的先決條件。

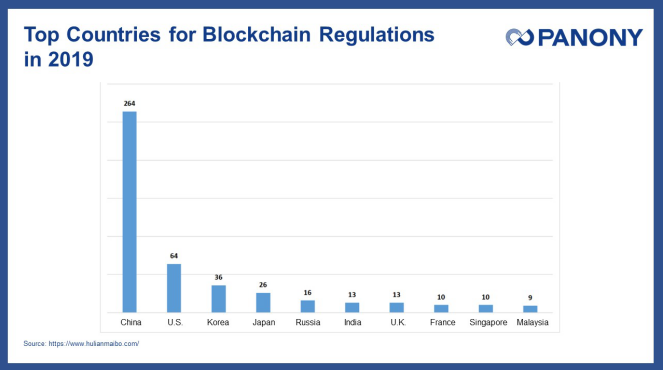

2019年全球各國家、地區政府共發佈區塊鏈監管信息619條,亞洲是各大洲中發佈區塊鏈政策信息數量最多的地區,達到396條,所佔比例達到64%。其中中國發布政策數量達264條,是全球範圍內對區塊鏈行業最為關注的國家。此外,韓國與日本也是區塊鏈政策重要發布國家,發布政策數量僅次於美國。

此外,指的一提的是,亞洲國家的區塊鏈政策更加偏向於支持性政策,而世界其他地區的區塊鏈政策則更多為監管性質。

07 中國市場在多方面“一騎絕塵”

對於區塊鏈產業,中國政府一直給予了極大的包容性,2019年10月24日,中央政治局集體學習區塊鏈,發表了要把區塊鏈作為核心技術自主創新的重要突破口的重要講話,為行業提供了重要發展方向。

作為世界上重要的經濟體,中國政府的包容和鼓勵態度在全球範圍內掀起了滔天巨浪,比特幣一夜之間暴漲30%以上,這在也說明了中國在全球區塊鏈行業中的重要地位。這一標誌性事件還在中國引起“區塊鏈熱”,並引發各級政府對區塊鏈技術的投資。

區塊鏈行業確實在中國成長起來。自2019年2月以來,在中國網信辦註冊的區塊鏈項目已經達到730家。中國企業在全球範圍內申請專利的數量也獨占鰲頭。據PAData此前統計,中國至今申請和公開的區塊鏈專利都已超過1.49萬個。騰訊和阿里巴巴是申請區塊鏈專利最多的兩家企業。除此之外,艾摩瑞策、壹賬通、平安科技、複雜美、中國聯通、網心科技(迅雷)、元徵科技、百度和趣鍊等企業的區塊鏈專利申請數量均超過100個。

上個月,由國家信息中心主辦,中國移動通信集團有限公司、中國銀聯股份有限公司、區塊鏈服務網絡發展聯盟協辦的區塊鏈服務網絡(BSN)宣布啟動。 BSN是跨雲服務、跨門戶、跨底層框架,用於部署和運行各類區塊鏈應用的全球性基礎設施網絡,旨在加速智慧城市和數字經濟的發展。 BSN也是世界首個由中央政府創建和維護的區塊鍊網絡。

08 亞洲多國積極推動央行數字貨幣發展,力求邁出實質性步伐

從央行數字貨幣層面看,亞洲國家央行對此包容度較高,且更願意進行探索和嘗試,從亞洲主要國家的推動情況看,中國央行很快會邁出實質性的一步,即將在蘇州、深圳、成都等地進行試點;韓國已經啟動為期22個月的CBDC數字貨幣WON;泰國正建立銀行間轉賬的模型;菲律賓正積極研究;而新加坡金融監管機構推出的Ubin 計劃早在2016年就曾運行了6週時間新加坡元(SGD),以測試銀行間支付和分佈式賬本結算的技術可行性。

以即將投入社會測試的中國央行數字貨幣DCEP為例,其本質屬於法幣,具有法償性,任何中國機構和個人均不能拒絕接受DCEP,此外,其功能和紙幣完全一致,只不過DCEP是數字化形態,需要下載手機錢包方可使用;DCEP只需要用戶擁有錢包,而不需要單獨創建賬戶;同時中國央行數字貨幣採用“雙離線技術”,即雙方設備都處於離線,且沒有網絡的狀態下,也能進行交易。

APP

APP