不難發現在近兩天的市場中由於LUNA的暴雷的事件,帶動了市場大部分的山寨幣的下跌幅度,不論在市場多少冷清下,還是會有強硬的幣,不難看出MKR在近兩天表現非常強硬,難道MKR和DAI的春天要來了嗎,不妨往下看。

這是有多內捲啊,但也不是沒道理的說,在這個市場本身就是處在一個適者生存劣者淘汰的環境,但問題回來了,DAI—MKR會不會走luna-ust的老路呢?

在前兩天MKR的價格漲幅近80%, 隨著Terra繼續崩盤,人們對MKR 及其DAI 穩定幣產生了濃厚的興趣。

今天的主角就是DAI—mkr

Maker是一個DeFi 借貸協議。用戶將他們的加密貨幣(例如比特幣或以太坊)鎖定為Maker Vault 中的抵押品,並針對它鑄造DAI。他們的資產一直鎖定在保險庫中,直到他們償還了DAI。

DAI 是像UST 一樣的算法穩定幣。但與UST 不同的是,它是超額抵押的。這意味著當用戶鎖定他們的加密貨幣並藉用它時,他們可以藉入價值55% 到75% 的抵押品的DAI。這種模型非常安全。可以看出DAI比ust相對來說更安全一些

“部分抵押的穩定幣一再失敗,”Maker 前後端服務負責人Nik Kunkel本週早些時候告訴Decrypt 。 “當掛鉤面臨壓力時,他們無法解決銀行擠兌的根本問題。”

MakerDao生態中有兩種代幣,分別是DAI和MKR 。

DAI,DAI由加密資產及真實資產抵押發行,1DAI=1美元,是目前最大的去中心化穩定幣,市值超過10億美元。

MKR,生態中的治理代幣,持有MKR可以參與投票、發起提案等。

DAI的發行

USDT、BUSD等中心化穩定幣錨定美元發行,而DAI則是通過抵押加密資產發行。

在MakerDao平台中,用戶可以選擇超額抵押加密資產生成穩定幣DAI。以價值1000美元的ETH為例,DAI的發行流程基本如下:

向智能合約存入價值1000美元的ETH作為抵押物;

根據不同資產的抵押率,借出DAI的數量也不同。以太坊最低抵押率為150%,假設幣小寶借出價值500美元的DAI,則抵押率為200%,當以太坊價值跌破750美元時,抵押物將被觸發清算。

歸還借出的DAI,此時抵押自動解除,ETH自動存入賬戶內。

從以上流程可以看出,本質上,DAI對於用戶實際上是一種債務,整個過程就是一種抵押借貸,目前,MakerDao不僅支持加密貨幣的抵押,也支持部分現實資產的抵押。

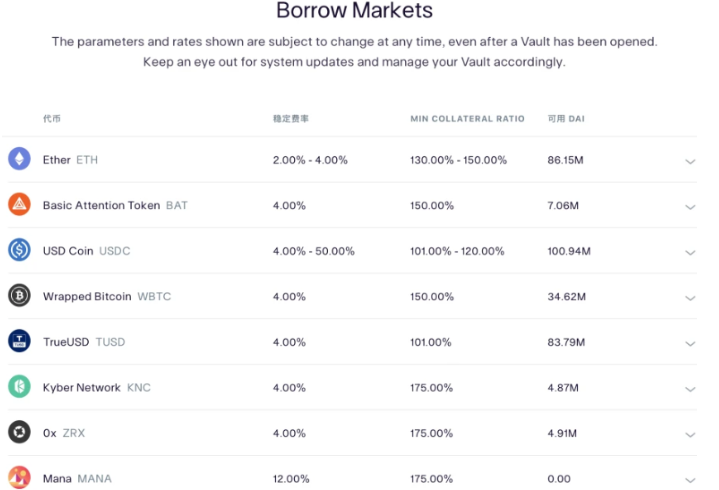

在MakerDao官網,共支持16種加密資產的抵押。不同資產的抵押率不同,其中USDT的最低抵押率為150%,而TUSD僅為101%,由於TUSD的合規性和透明性高於USDT,風險更低,因此抵押率更低。

、

、

或許有人要問,為什麼要發行DAI ?

穩定幣DAI的主要作用有三點:

一是為長期持有以太坊、比特幣等加密貨幣的人提供足夠的流動性。當這些用戶長期看好加密貨幣不願賣出時,就可以將這些代幣抵押在MakerDao中,獲得DAI,DAI作為一種ERC20格式的穩定幣,不僅可以在以太坊生態中流通,而且大部分主流交易所也支持,因此擁有很好的流動性。

二是行情不好時,對沖風險。加密貨幣是一個高風險高投機行業,波動遠遠大於一般市場,當市場暴跌時,人們可以選擇持有穩定幣。

三是為以太坊生態提供足夠的流動性。在DAI出現之前,以太坊生態一直缺少一種去中心化穩定幣。眾所周知,USDT由於透明性和合規性問題一直是懸在許多投資者頭上的達摩斯利劍,因此並不是100%穩定,DAI的出現,意味著穩定幣可以不受監管、人人均可發行,是真正的去中心化資產。

之前DAI的發行總量僅為1億美元左右,自流動性挖礦開啟之後,DAI的發行量迅速增加,目前已經攀升至10.8億美元以上。如果按照官網顯示的平均225%的質押率計算,MakerDAO鎖定的資產至少為27億美元以上,這與Defipluse數據基本一致。

從鎖倉量來看,MakerDAO中鎖定資產為27億美元,排名第一,WBTC緊隨其後,排名第二,DAI成為名副其實的第一大去中心化穩定幣。

治理型代幣MKR

MKR 是整個MakerDAO 體系中的管理型和權益型代幣。

(1)管理: MKR的持有者可以參與增加新的抵押債倉種類、修改已有抵押債倉種類、修改敏感參數、修改目標價變化率、選擇可信任的預言機、調整餵價敏感度和選擇全局清算者七個風險系統行為投票。同時,MKR 的持有者還可以參與修改Dai穩定幣系統中抵押債倉(CDP)中的四個風險參數:債務上限、清算比例、穩定費用和罰金比例。

可以說,MKR的持有者們掌控著系統的運行。那麼MKR又是如何在系統中進行分配的呢?

MKR 目前總量為100萬枚,61%的數量在市場上流通,39%分配給基金會,15%分配給核心團隊。 MKR 具體的分配機制不明確,也並未進行眾籌融資。目前,持倉量排名前10名持有總量的73.67%,排名前25名持有總量的81.85%。其中持有量排名第四的為投資機構a16z 。

(2)權益: 在用戶贖回抵押的以太坊時,需要支付MKR 作為穩定費,這種情況下MKR 會被銷毀。隨著使用Dai的人越來越多,穩定費也會越來越多,銷毀的MKR也就越來越多,MKR也就越來越值錢。從這個意義上講,可以把MKR看作一個通縮體系,MKR的持有者可以從Dai的廣泛使用中獲取收益。

有一種情況會導致系統增發MKR:如果抵押物價格短時間內暴跌,下跌至清算比例之下,抵押資產無法支撐Dai的流通量時,系統將會沒收資產並進行拍賣,以償還之前借出的Dai(對於系統而言,每發行一枚Dai就意味著負債一枚Dai)。

系統開始增發MKR ,並售賣MKR 購買Dai。而後,系統以公開競賣的方式出售抵押資產,並用籌集的Dai用於回購和銷毀MKR。

在這種情況下,MKR的持幣者成為了最後系統的兜底者。 MKR的持有者享受系統成長的收益,同時也要承擔系統崩潰的風險。

MakerDAO中的參與者

( 1)平臺本身

MakerDAO是一個去中心化自治組織( Decentralized Autonomous Organization),主要為用戶提供一個生成、管理DAI的智能合約系統,類似於淘寶,人人都可以開店,MakerDAO的盈利主要來源於穩定費率。

目前,系統對借出DAI的用戶收取2%~4%的穩定費率,這一費率平台會根據市場情況進行調整。

按照27億美元的鎖倉,僅費率這一項便可以獲得近5000萬~1億美元的利潤,而這還是假設還款一次的情況下,若用戶重複借貸,收益將會更高。

(2)清算者

在MakerDAO存在一種人名為清算者,即當系統發生清算後,清算者可以幫助用戶還清貸款,同時抵押品也自動落入清算者口袋。根據規則,系統對被清算的資產收取高達13%的罰金,這部分將成為清算者的收益。

(3)常規用戶

用戶是MakerDAO的生態建設者和參與者,貢獻了平台的全部鎖倉量,MKR的市值與鎖倉量密切相關。

具數據觀察:不難發現在Terra持續崩盤的情況下,很多玩家開始轉向其他穩定幣,比如DAI和MakerDAO治理TokenMKR。根據數據顯示,MKR市值目前已達14億美元,成為市值第八大的DeFi代幣。與此同時,DAI也成為市值第四大的穩定幣,市值達到64.7億美元。另據DeFiLlama數據顯示,市場近期對MKR的興趣激增,有望推動其成為市值第二大的DeFi代幣。截至本週五(5月13日),MakerDAO鎖倉量已經超過Curve、SushiSwap和Lido。值得一提的是,在TerraUSD走低期間,MakerDAO官方社交媒體還特地撰文稱“Maker協議是健康的、流動的和有償付能力的,具有164%的抵押率和數十億的流動性儲備。所有DAI都是超額抵押的。

價值總結:

不值得不承認在luna暴雷後,根據數據顯示很玩家已經偏向於其他穩定幣,目前穩定幣DAI 已經是以太坊生態中強大的底層資產,而MakerDAO 也成為以太坊中最大的借貸平台。目前,在去中心化穩定幣這一領域中,尚未出現直接競爭對手,未來MakerDAO或將繼續壟斷這一領域。

今天的分享就到這裡,後期會給大家帶來其他賽道的龍頭項目分析。感興趣的可以點個關注。我也會不定期整理一些前沿諮詢和項目點評,歡迎各位志同道合的幣圈人一起來探索。

我會持續更新我看好的項目或者是看好的板塊市場最新消息,大家感興趣可以點個關注獲取最新幣圈資訊。

APP

APP