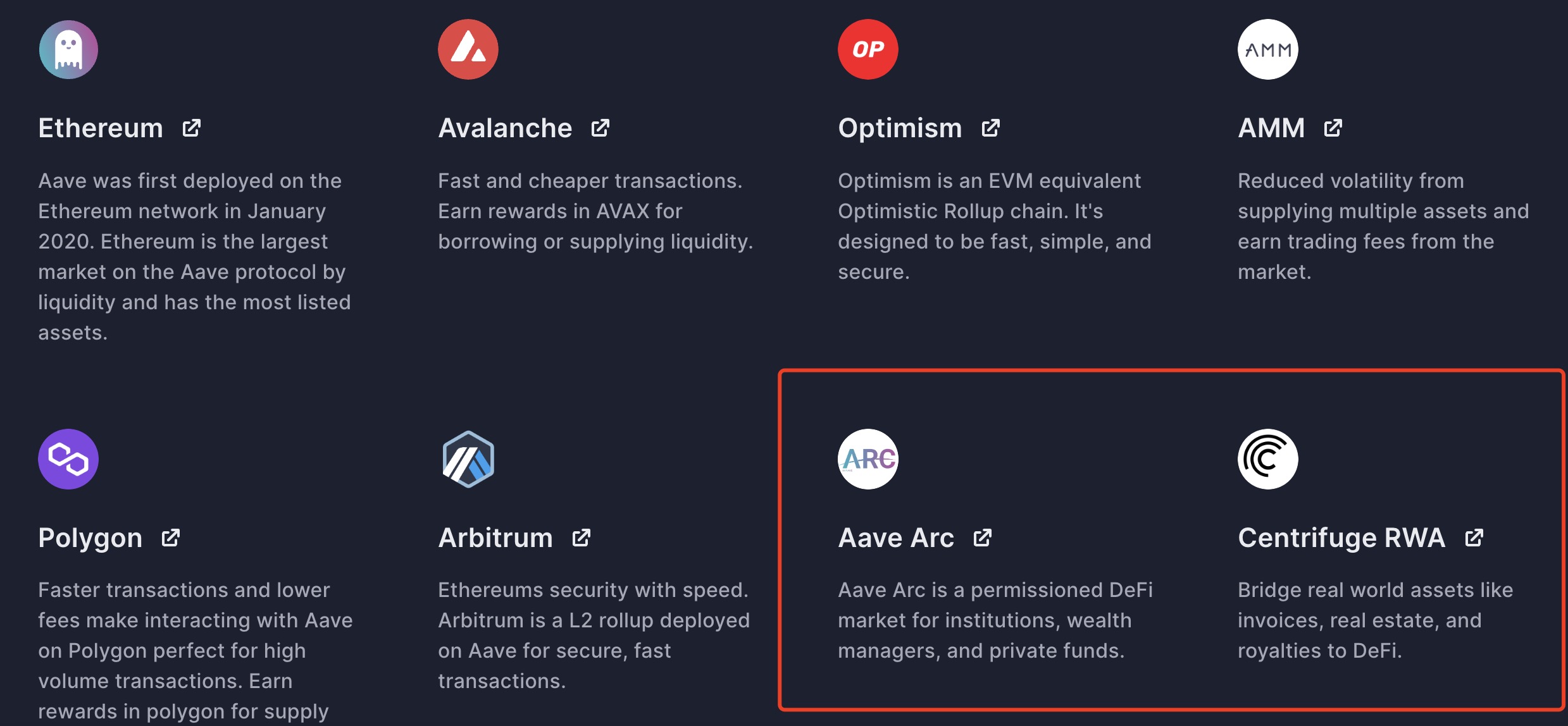

以下是AAVE開展的所有業務,目前已經在Ethereum、Avalanche、Optimism、Polygon、Arbitrum上都開展了借貸業務,紅框內的業務分別是與機構合作的Aave Arc(機構許可池)以及和Centrifuge 合作的RWA(Real-World Assets真實世界資產)。

一、Aave Arc

1.1 為什麼需要機構許可池?

對於某些機構而言,提高安全性和可審計性可能還不夠。例如,受KYC/AML 法規約束的機構不能與匿名交易對手進行交易。為了應對這些挑戰,諸如Aave Arc 之類的“許可”協議創建了僅由KYC 交易對手組成的借貸池,可以使受監管機構參與DeFi。如果利率高於“無許可”DeFi 中的利率,這些解決方案也可能對其他機構具有吸引力。

1.2 什麼是Aave Arc?

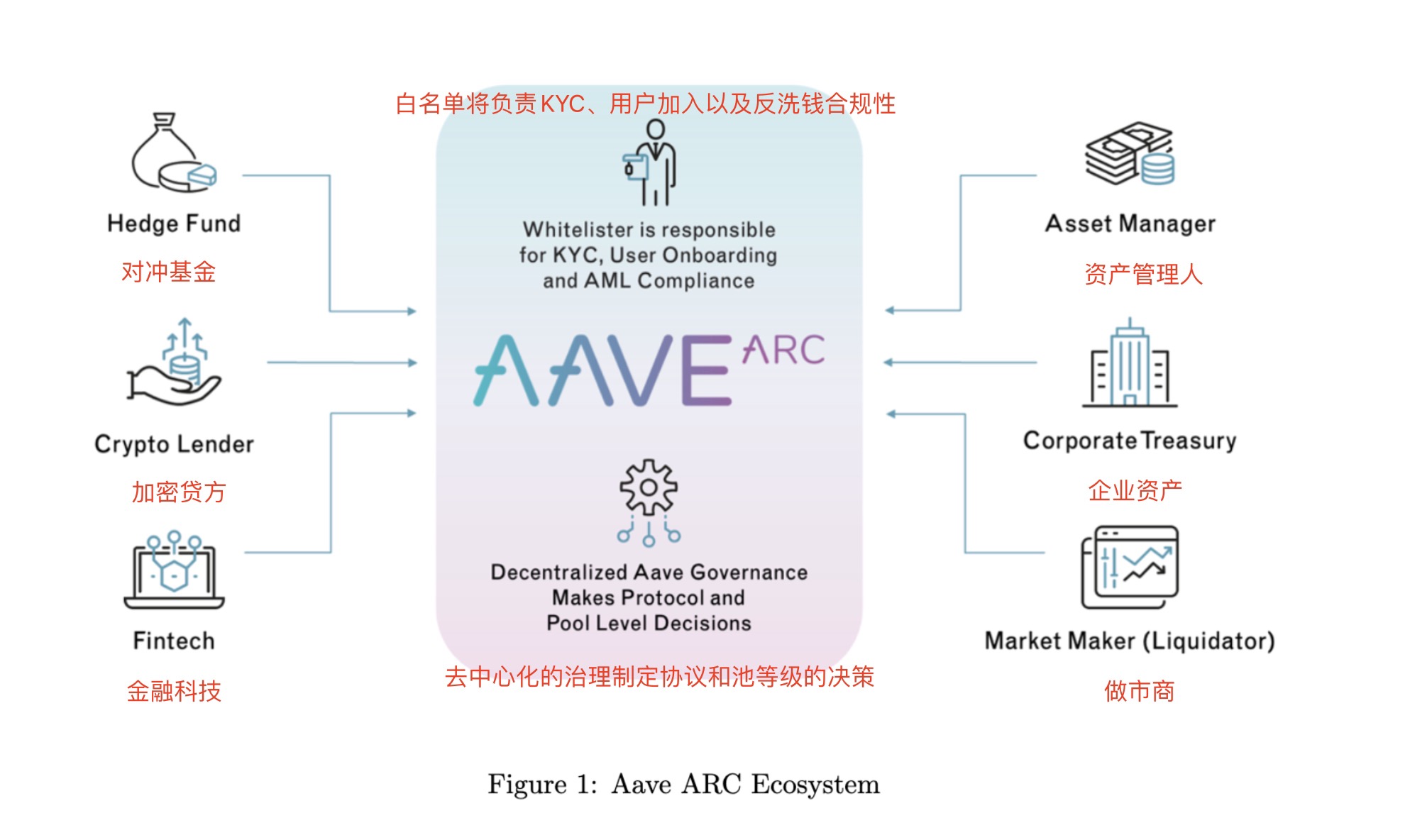

Aave Arc 的目標是為面臨嚴格監管要求的機構投資者提供有限能力的此類DeFi協議。 Arc 將提供私人資金池,只有通過KYC程序的參與者才能進入借貸雙方。

以下是Aave ARC 經濟系統的展示圖,Aave Arc 旨在完全去中心化並由Aave Governance 管理。 Aave 協議治理可以任命或刪除KYC 以及Aave Arc 上的機構和公司的“白名單”。

2021年11月18日,加密資產託管平台以及託管技術服務商Fireblocks表示已提交Aave改進提案(AIP),成為Aave Arc(Fireblocks AIP)上的首位白名單者,2022年12月,Fireblocks 成為第一家獲得加密貨幣安全標準(CCSS)最高級別認證的公司。

1.3 擁有強大背景的Fireblocks

Fireblocks 的使命是將更多機構參與者帶入DeFi。如今,Fireblocks 為600 多家客戶提供服務,並已保護超過1.25 萬億美元的數字資產。 Fireblocks 的研發、合規和法律團隊已經為許可的DeFi 開發了一個新的白名單框架。該框架既滿足訪問DeFi 的企業級要求,又遵守Aave Arc 的白名單治理標準。

Fireblocks LLC 有資格成為Aave Arc 的白名單,因為:

在其運營管轄區內的許可/註冊實體;

根據FATF 指南,遵守KYC/KYB 原則;

需要採用並且已經採用了穩健的AML/CFT 合規計劃。

Fireblocks LLC 是一家特拉華州有限責任公司(以下簡稱“公司”),成立於2020 年10 月,目的是提供某些匯款服務,並作為對“軟件即服務SaaS”業務的補充。 2021 年4 月13 日,Fireblocks LLC 在美國聯邦監管機構金融犯罪執法網絡(“FinCEN”)註冊為“貨幣服務企業”(“MSB”)。

美國各個司法管轄區都要求公司需獲得許可才能提供某些服務,通常是根據適用的“匯款人”法規。 Fireblocks LLC 已根據各州法規的要求,根據公司打算在各州開展的活動(如果有),獲得併正在獲得州貨幣傳輸許可證(“MTL”)(NMLS ID:2066055 ). 公司追求MTL 的計劃因司法管轄區而異,並可能發生變化。

Fireblocks的合作機構

Fireblocks將30家金融機構列入了“白名單”。這些機構包括Anubi Capital、Bluefire Capital(已被Galaxy Digital收購)、Canvas Digital、Celsius、CoinShares、GSR、Hidden Road、Ribbit Capital、Covario、QCP Capital和Wintermute。

Fireblocks 提供安全、企業級且易於使用的去中心化交易所和應用程序訪問

借助Fireblocks 的DeFi API 和瀏覽器擴展,機構可以在不影響安全、運營或監管要求的情況下啟動DeFi 策略。 Fireblocks 現在已完全集成到WalletConnect 中,它提供了對DAPP 的更安全訪問。投資者可以直接通過安全的Fireblocks 平台訪問DeFi 協議和管理DeFi 錢包,無需下載應用程序或錢包,也無需離線自行保管密鑰。

Fireblocks 使用MPC(多方計算)、SGX 硬件防禦和多用戶身份驗證工作流來保護託管和傳輸過程中的資產。

投資者可以配置平台以符合內部程序,例如限制對不太成熟的協議的訪問以及按組織內的資產或角色設置限制。自動交易日誌和AML/KYC 使投資者能夠滿足合規性和可審計性要求。

支持資產

四種資產:ETH、WBTC、USDC和AAVE。 USDC是Aave Arc上唯一提供的穩定幣。 USDC受到嚴格監管,從風險管理的角度來看,它是一個適合機構的穩定幣。

1.4 其他項目

Aave Arc目標是將機構引入DeFi生態,但它並不是唯一針對機構DeFi採用而推出產品的協議。

去年,Compound Treasury 推出了一個由Compound Protocol 支持的機構現金管理解決方案,為美元和USDC 的每日流動性提供4.00% 的APR。各機構現在可以使用數字資產作為抵押品,從Compound Treasury 借款。經認證的機構可以使用比特幣、以太坊和支持的ERC-20 資產作為抵押品,以每年6% 的利率借入美元或USDC。

與Aave Arc相比,Compound Treasury除了給機構提供一個在加密領域的固定收益平台以外也為持有部分加密資產的機構提供一個美元借貸的平台。

相較於Aave Arc為機構提供的完全類似Aave V2的體驗,Compound Treasury對希望在加密領域尋求固定回報率的非加密金融機構更具吸引力,另外Compound Treasury也提供了抵押借貸的功能。

總結

Aave 並沒有耗費巨大的時間和精力自己去做合規以及擁抱監管,而是選擇已經擁有強大背景的第三方合作,比如上面的Fireblocks,Fireblocks主要的合規重心在美國,其具備的條件是已經在FinCEN註冊了MBS,以及在美國各州獲得MTL許可(有業務的州),除了Fireblocks以外,未來Aave Arc還將通過更多的白名單。

Aave Arc的主頁並未對大眾開放,因此普通用戶無法看到目前的項目進展情況。

Aave Arc的建立當然對Aave協議收入的捕獲有著非常大的價值,可以幫助Aave建立更大的DeFi帝國,但是本質上許可池和非許可池是割裂獨立的,因為在許可池裡對手方都是經過了KYC的機構,但其也並非完全割裂,Aave Arc上的許可池可能與Aave V2上的公共池有不同的利率,這對於那些有機會進入這兩個資金池的人來說,將存在套利機會。

當前不僅僅是Aave在嘗試擁抱監管的合規DeFi,Compound也在嘗試相關領域,未來我們可能將看到更多的優秀DeFi協議在該領域進行嘗試。

Aave與Compound的做法與信用賽道的項目是不一樣的,原因主要還是在於機構資金的獨立性,並未直接參與公共資金,假設其市場規模在不斷的壯大,但是真正進入到加密市場裡的有多少?還是一個值得探討的問題。

二、與Centrifuge合作的RWA

2.1 為什麼要建立RWA市場

RWA (真實世界資產)在數量、採用和風險分散方面對DeFi 具有巨大的潛力。作為DeFi 貸款的先驅,Aave 可以將受監管的Tradfi 世界與無需信任的DeFi 連接起來。 Centrifuge 使用新的許可池,Aave 上的功能旨在符合反洗錢法規和美國證券指南。礦池本身將在以太坊上運行,但只有經過KYC 驗證的用戶才可以訪問。

2.2 RWA市場的建立者

很多人會認為這個RWA市場的運營主體是Centrifuge,但其實Centrifuge 只是基礎設施提供商,它使資產發起人能夠通過Tinlake 創建鏈上資產基金來為貸款融資。資產發起人通過將他們的DROP 代幣添加到池中以換取DAI 來向許可的RWA 市場提供抵押資產。

經許可的RWA 市場由Series of END_Bridge LLC 運營和管理,這是一家獨立的有限責任公司。獨立意味著END_Bridge 不由Centrifuge 擁有、運營和管理。有限合夥人需要通過KYC 並與END_Bridge 簽署訂閱協議。然後,他們會被列入許可RWA 市場的白名單,並會因提供DAI 而獲得aDROP。

Tradfi 和DeFi 都在經歷創新和學習過程。 Aave 是社區中將兩個世界融合在一起的開拓者之一。在封閉環境中以許可池的形式接受RWA 是Aave 在傳統金融中更廣泛採用的第一步。 Centrifuge 市場與Aave 市場分開運行,以保證安全的環境,並將協議風險降至最低。一方面引入實體企業,另一方面引入機構將允許DeFi 的下一次迭代。

2.3 什麼是Tinlake?

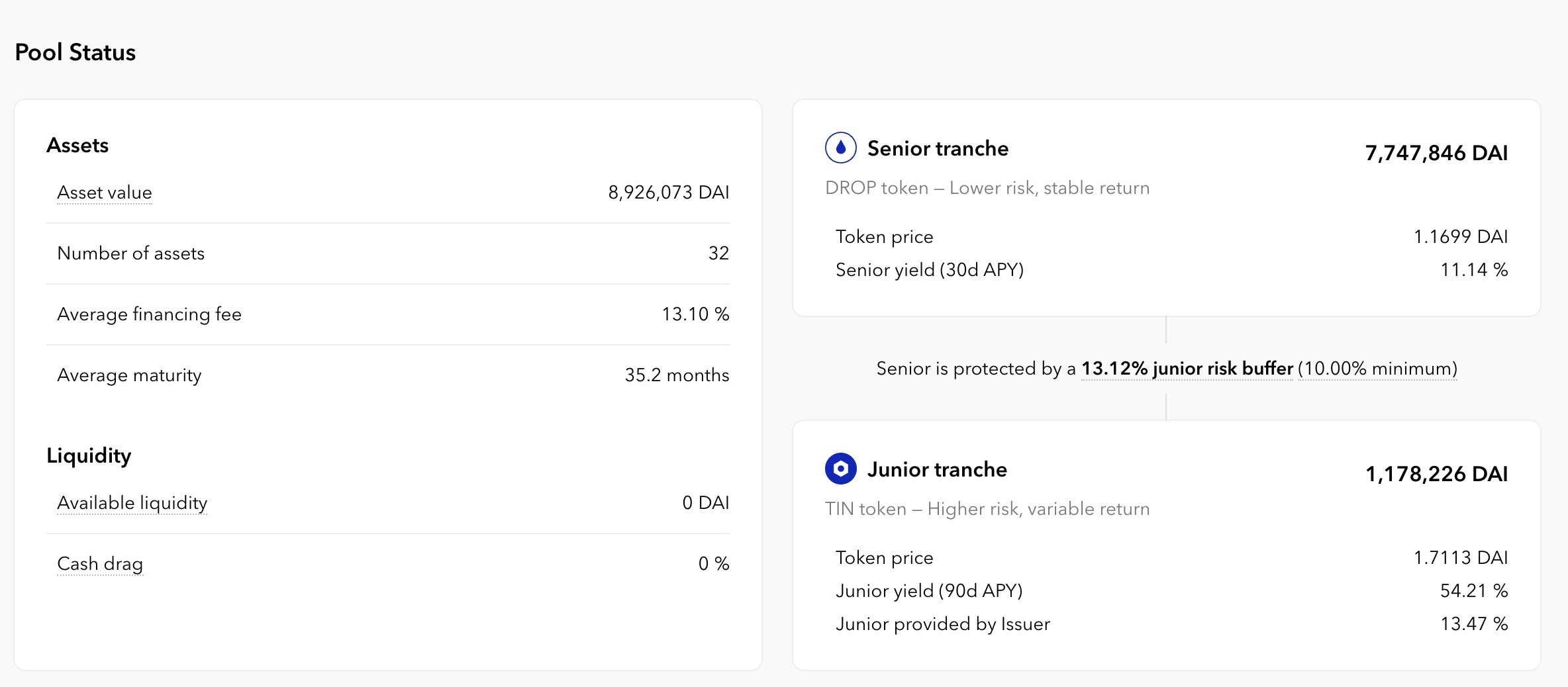

Tinlake 是一個開放的、基於智能合約的資產池市場,將資產發起人和投資者聚集在一起,尋求利用DeFi 的全部潛力。他們通過將其金融資產代幣化為不可替代代幣(“NFT”)並使用這些NFT 作為其Tinlake 池中的抵押品來為其資產融資來實現這一點。對於每個Tinlake 池,投資者可以投資兩種不同的代幣:TIN 和DROP。 TIN 被稱為“風險代幣”,它首先承擔違約風險,但也會獲得更高的回報。 DROP,被稱為“收益代幣”,受到TIN 代幣的違約保護,並獲得穩定(但通常較低)的回報。這類似於傳統金融中常見的初級/高級投資結構。每個資產發起人都為他們的資產創建一個池子,並發行他們自己的DROP 和TIN 代幣。

2.4 RWA市場的機制

2021年6月21日,Aave社區發起建立現實世界資產(RWA)抵押借貸市場提案,該提案建議使用Centrifuge推出的DeFi平台Tinlake建立該市場。

2021年8月31日,關於建議Aave添加Centrifuge真實世界資產市場的提案獲得通過,根據該提案,這個市場使Aave儲戶能夠針對真實世界抵押品賺取收益,同時Centrifuge資產發起人可以從Aave借入資金。

RWA市場的目標是在Aave 協議上推出第一個(許可的)真實世界資產(RWA)市場。這將使Aave 存款人能夠從穩定的、不相關的現實世界抵押品中獲得收益,而Centrifuge 資產發起人可以從Aave 借錢,自動平衡資本需求並為波動的加密資產提供替代抵押品。目前有8個礦池在Tinlake 協議上,從房地產到供應鏈融資,再到音樂流媒體發票。

RWA的借貸雙方都需要完成KYC,只有註冊Tinlake Pools以及各資產發行人才能在RWA市場存入DROP代幣和借入穩定幣;針對貸方需要完成KYC並且與發行人RWA Maket LLC 簽署認購協議。

Centrifuge的資產合作夥伴都加入了MakerDAO 的MCD。這意味著各個池在Maker 上有一個相應的合約保險庫,並根據其DROP 抵押代幣鑄造新的DAI。

關於餵價,每個DROP 代幣都鏈接到一個Tinlake 礦池,這是一組合約。 DROP 代幣沒有二級市場。代幣的價格基於NAV(資產淨值)計算,每秒更新一次。 DROP 代幣價格可以從Assessor 合約中計算出來。

Aave V2 協議默認使用Chainlink 聚合器作為價格源,另外還有後備預言機。對於DAI,RWA市場使用與Aave V2 市場上的DAI 相同的預言機設置。對於DROP 代幣,使用的是一個可依靠的預言機合約,它從Assessor 合約中檢索DROP 代幣價格。

2.5 風險設置

與DeFi中的清算不同的是,Tinlake 池將真實世界資產的投資組合證券化,使DROP 代幣成為非常穩定的資產。

Tinlake 的RWA 有一個到期日,表明何時需要償還貸款。如果資產在到期時尚未償還,資產發起人通常會啟動收款流程以收回資金。最壞的情況是資產違約。資產發起人將預期違約納入其利率計算和資產特定預付利率(例如,通常只為發票面值的80-90% 提供融資)。

除了通過利率計算預期違約外,所有Tinlake 池都通過(初級)TIN 部分提供下行保護。例如,如果平衡發票組合中的一張發票違約,TIN 投資者將首先承擔損失,而不會影響DROP 投資者。只有當默認值超過池特定TIN 比率時,DROP 代幣的價格才會受到影響。如果發生這種情況,資金池將被凍結,這意味著資產發起人無法發起更多貸款,直到收回資金以支付DROP 投資者。

2.6 市場表現

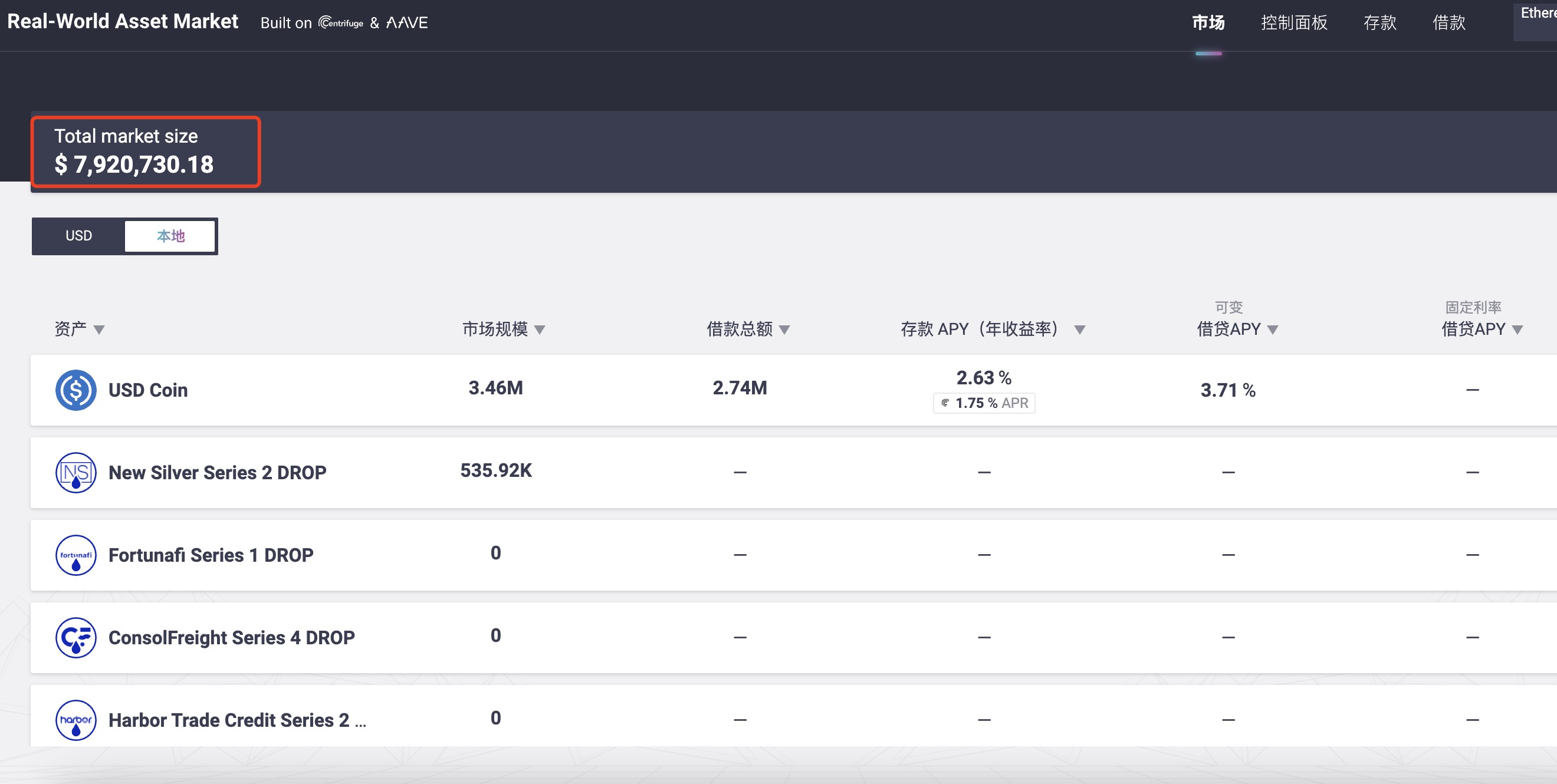

當前RWA市場規模為792萬美元,只有一個USDC市場還能提供存借APY,其他市場都已經不再提供,成功通過KYC的用戶只需要在USDC市場存入USDC,就能獲得2.63%基礎年化收益疊加1.75%代幣激勵,這部分激勵以wCFG的形式發放,這個收益率在當前市場不算特別有吸引力。

Aave的RWA市場只是Centrifuge Tinlake平台眾多市場中的一個,tinlake目前有18個市場,其中有4個即將上線,RWA市場資金與其他市場獨立,Tinlake的TVL總計8660萬DAI,在Centrifuge提供貸款也需要和RWA市場相同的KYC。

總結

Centrifuge設計了一個很好的為企業融資的機制,它既服務了企業,也為DeFi用戶提供了更多的投資選擇。但是受制於其市場規模較小,Centrifuge需要和更多優秀的DeFi協議合作去擴大這個市場,這其中就包括Aave、MakerDao等等。與Aave的合作將真實世界資產帶給了更多的用戶,Aave的用戶也同時受益於借款發起人給到的借貸利息。

Centrifuge 市場與Aave 市場是分開運行的,其背後的主體公司也是分開的,這種切割保證了RWA市場的安全環境,並將協議風險降至最低。

與Aave Arc一樣,RWA市場的KYC同樣也是外包給第三方去進行的,KYC的流程與Centrifuge上是一致的,這樣獨立並且需要許可的池子也代表著和非許可池之間的割裂,從市場表現來看,它並沒有達到很好的運營效果。

儘管RWA市場關於Drop的代幣價格有著單獨的預言機合約,但是Drop代幣的價格確是需要和現實資產價格直接掛鉤的,這些資產包括房地產、發票、債卷等等,這些資產本身有著複雜的定價機制,當企業無法償還資金,催收又是如何完成的?這都需要依賴中心化的運作來介入,雖然Centrifuge引入了分級基金的概念,但是仍然有著系統性風險,另外這也代表著鏈上身份/聲譽完善的重要性。

APP

APP