作者:雨中狂睡

最近關於$ETH 的fud 無非就三種:1)以太坊目前的收入遠少於上一輪牛市(主要原因是Layer2 的普及),但是價格已經接近新高;2)市場出現了一個擁有更強競爭力(更具財富效應)的Layer1 生態Solana;3)坎昆升級後,以太坊在Layer2 費用收入預期大幅降低。

從這些fud 中,我們可以看到市場對以太坊的不看好/ 看空,主要的點在於Layer2 和Solana 對以太坊收入的削弱,而以太坊還在透過坎昆升級來進一步削弱以太坊的收入。單從收入角度來看,以太坊的前景確實堪憂,而Layer2 需要非常大的增量才能推動一層以太坊的收入回歸到上輪牛市的「正常水平」。

但從生態影響力的角度出發,Layer2 在坎昆升級後,仍擁有較大的成長空間。

在VanEck 對以太坊Layer2 的研究報告中提到,2030 年以太坊Layer2 市值將會達到1 兆美元。報告著重強調了以太坊Layer2 在擴展以太坊網路、改善開發者體驗、使用者體驗、技術能力等方面的重要作用。

V 神也在ETH Taipei 2024 的會議中提到,以太坊核心開發人員曾希望Layer2 網路平均每個區塊使用三個blob,但目前的水平比該目標低約67%。

翻譯一下就是,Layer2 未來可期,但現在的整個以太坊Layer2 流量還不及預期。顯然,包括研究機構、以太坊核心開發人員關注的並非以太坊的收入,而是以太坊Layer2 網路能夠捕獲的用戶和開發者數量。畢竟使用者和開發者才是網路發展的基石,畢竟足夠的互動數量才能夠推動Layer2 收入的成長。而現在,以太坊Layer2 擁有著龐大的成長空間。

在Layer2 的專案中,有兩個值得來聊的例子。一個是BaseChain,一個是Metis,BaseChain 和Metis 是兩個完全相反的極端。 Base、Metis 等Layer2 的基本邏輯就是:利用EIP-4844 升級(坎昆升級),實現了更高的資料處理能力和更低的成本,以及給以太坊Layer1 減負。

BaseChain 排序器由Coinbase 主導,收入也算是Coinbase 的收入,因此Coinbase 完全有理由推動BaseChain 生態的發展(財富效應,打法基本和Solana 一致),畢竟對於Coinbase 而言,BaseChain 這部分未來的營收空間是足夠大的。尤其是在坎昆升級後,成本變低,BaseChain 排序器的營收空間將會變得足夠高。

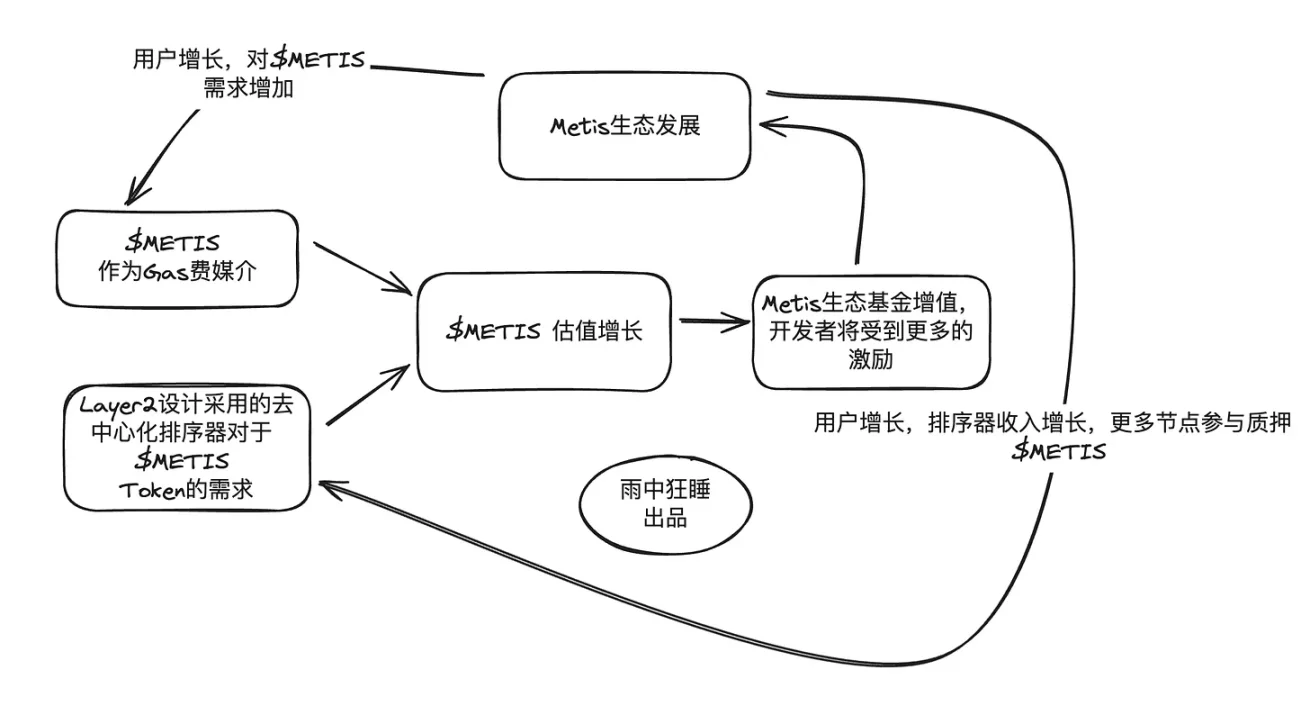

另外一個是Metis。

Metis 透過採用優化的資料處理和智慧合約執行機制,來減少對以太坊主網的依賴,降低了交易成本並縮短了確認時間。特別是,Metis 的設計支援多種收入模型和成本結構,包括但不限於透過交易費用、資料壓縮和智慧合約執行來產生收入。以及,Metis 在用戶體驗上做得也很好——在資產的快速存取和交易確認等方面。

最重要的點在於,Metis 走的是去中心化排序器之路,也就是說,官方不賺排序器這個錢,反而將蛋糕分出去,並透過生態激勵來建造一個飛輪。我的觀點是,Metis 的做法給了其他Layer2 一個指導性思路——想要做大生態捕獲開發者和用戶,就要把蛋糕分出來,大家一起吃——除非你有一個Coinbase 這樣的大爹。

到最後,Layer2 這個生意大機率會變成競爭非常激烈,但又百花齊放的格局。新Layer2 競爭使用者和開發者,本質上是在競爭鏈的財富效應,財富效應的形成無非就靠兩種:1)背後有大爹做局,大爹給資源給錢來扶持,BaseChain 就是活生生的例子,有點像是上一輪的BSC;2)自己做代幣飛輪,生態大撒錢,Metis 就是典型。

APP

APP