撰文:懶惰的西瓜

編輯:Crush

一個成熟的交易市場,衍生品交易額遠遠大於現貨。但目前加密圈的衍生品交易主要發生在Binance 、FTX、Deribit 等中心化平台上。

鏈上衍生交易由於流動性較差而不慍不火, 還有很大的發展空間。旨在整合全鏈流動性的永續期貨合約協議Rage Trade 吸引了我們的注意。

Rage Trade 是一個建立在Arbitrum 網絡上的全鏈永續期貨協議,通過利用創新的uni v3 保險庫策略回收未充分利用的LP 以創造深度流動性,致力於成為市場上流動性及可組合性最佳的永續協議。

在7 月8 日,其宣布上線Arbitrum Rinkeby 測試網。 Rage Trade 的投資者包括CMS、ZeePrime、3AC、Robot Venture、Not3Lau,以及Pomp、Scott、Santiago、0xtuba等知名投資者。

首個整合全鏈流動性、充分提高現有LP 資金使用效率的Rage Trade 會是永續期貨協議的黑馬嗎?

永續期貨協議的誕生

傳統期貨合約約定了買賣雙方在未來特定時間和地點交割指定數量的商品;期權合約則約定了買方進行該交易的權利。傳統的期貨合約是具有交割日的,交易雙方要么選擇在交割日來臨之前平倉,要么在交割日交割。

而永續期貨合約的誕生,則適應了加密貨幣對交易靈活性的要求。永續期貨合約不設結算日,用戶可以無限期持有倉位,避免了被迫平倉、反復開倉等問題,同時避免了因到期日帶來的流動性割裂問題。

此外,永續期貨合約引入了現貨價格指數的概念,這使其價格在大部分情況下不會偏離現貨價格太多。

為了動態調節永續期貨合約價格與現貨價格之間的差價,永續期貨合約創立了“資金費率機制”。

在該機制下,若永續期貨合約價格高於標的資產現貨價格,則資金費率為正,多頭需要向空頭支付資金費。相反地,若永續期貨合約價格低於標的資產現貨價格,則資金費率為負,空頭需向多頭支付資金費。

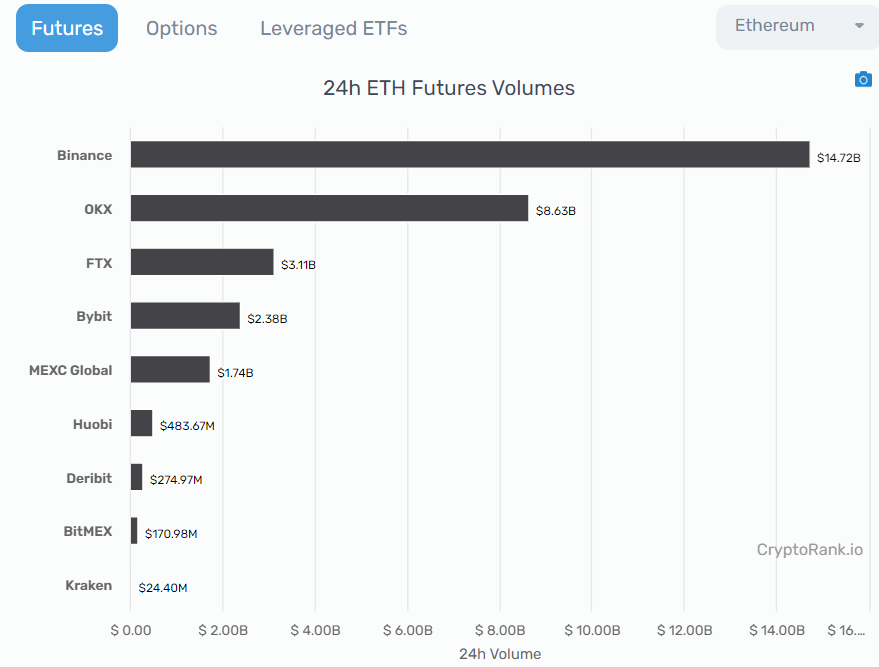

永續期貨合約在2016 年創立,目前已經是CEX 內交易量最高的衍生品品種。據Cryptorank.io 數據顯示,ETH 永續期貨24 小時交易量超過300 億美元,作為對比,現貨24 小時交易量約為150 億美元,這表現了永續協議賽道巨大的潛力。

Ethereum Futures and Perpetual Swap Analytics

現存永續期貨協議盤點

以dYdX 為代表的訂單簿模式

dYdX 創立於2017 年,是目前永續合約賽道的龍頭平台,提供包括永續合約、槓桿交易、借貸等多種衍生品服務,其採用StarkWare 開發的StarkEx 交易引擎以實現資產的去中心化託管,並宣佈在即將到來的v4 版本中遷移至cosmos 生態。

dYdX 使用USDC 作為抵押物,並允許多合約使用同一抵押物。其永續合約體驗與CEX 相近,交易者通過訂單簿進行點對點交易,並用資金費率機制平衡淨頭寸,這與CEX 永續期貨合約的原理一致。

訂單簿系統可以提供更複雜的訂單類型,但較為依賴做市商做市及提供流動性。

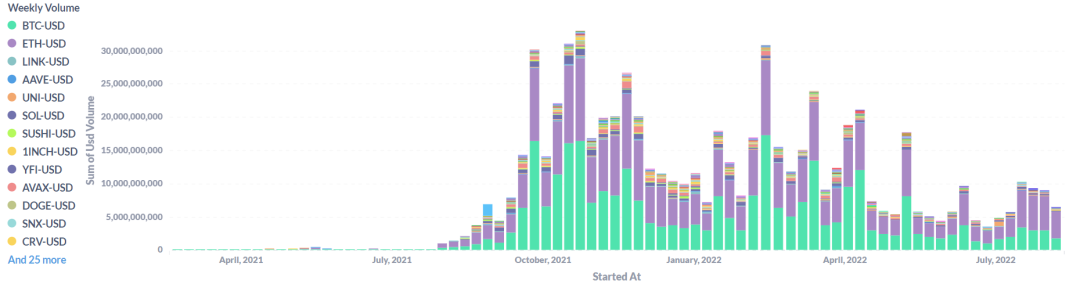

dYdX 的累計用戶數超過6 萬,累計交易量超6600 億美元,其最高週交易量高達300 億美元,即使在目前的宏觀背景下,仍舊保持週50 億美元以上的交易量。

weekly volume of dYdX

與dYdX 一樣採用訂單簿模型、產品核心機制區別不大的協議包括:Injective、Mango Market 等,訂單簿模式一般沿用CEX 的交易習慣,將訂單鏈下撮合,再將交易數據同步至鏈上。

這是一種在去中心化和用戶體驗之間折中的方式,但是同樣也帶來了風險,例如2021 年12 月,dYdX 就曾因AWS 宕機而暫停服務。

以Perpetual 為代表的vAMM 模式

與訂單簿模式不同,以Perpetual v1 為代表的一些協議借鑒AMM 的設計,採用了vAMM(virtual AMM)模式,使用單幣來模擬x*y=k 恆定乘積模型。

簡言之,用戶存入USDC 作為保證金,便可以在虛擬的流動性池中進行交易,以ETH-USDC 虛擬池為例,x 和y 分別代表虛擬池中ETH 和USDC 兩類代幣的數量,協議給定k 值。

vAMM 實現了更便捷的流動性進出,支持了槓桿交易,也避免了無常損失。但與AMM 模型不同的是,vAMM 並非先向池子中添加代幣,而是先主觀確定k 值。

如果k 過高,難免會讓vAMM 的價格變動與實際不符,造成大量套利不說,與預言機價格不符的虛擬池價格也會危及產品根本;如果k 過低,恆定乘積模型會帶來很高的滑點,同時也會出現與預言機價格不符的問題。

在v1 版本中,k 值依據Uniswap 池中流動性手動維護。

為了解決vAMM 價格與預言機不符的問題,同時也是為了解決期貨與現貨價格不符的問題,Perpetual 沿用了CEX 的資金費率機制。

Perpetual 的v2 版本已在Arbitrum 上線。 v2 整合了vAMM 機制與Uniswap v3 的聚合流動性,同時提供$PERP 流動性激勵,上線限價單功能。 v2 將陸續更新,以支持聯合保證金與多抵押資產、允許無許可池及個人市場創建。

與Perpetual 所採用vAMM 模型類似的協議包括:Bondfida(Audaces)、MCDEX、FutureSwap、Drift 等。

以GMX 為代表的多方博弈模式

GMX 是建立在Arbtrium 與Avalanche 上的永續期貨協議,採用由ETH、USDC 等基礎資產按一定比例組成的的GLP 指數代幣提供流動性,協議可以通過調整費率來調整資產比例。

GMX 的交易價格由預言機實時獲取,不存在滑點和無常損失,但存在有預言機故障風險。

GMX 將期貨原有的多空博弈的過程變成了多方、空方及GLP 持有者的三方博弈,由於交易並不需要直接的對手方,交易者擁有無限的交易深度,但GLP 持有者則面臨著單邊行情下的嚴重虧損風險,並影響到整個系統的兌付能力。

為了彌補GLP 面臨的風險,手續費的70% 會作為GLP 持有者的獎勵。與GMX 採用類似機制的協議包括Deri Protocol 等。

市場痛點

加密衍生品的交易量在2020 年末開始超越現貨,並在2021 年保持迅速增長,目前大部分衍生品交易仍來源於CEX。繼dYdX 之後,市場上誕生出一系列永續期貨協議,在處理流動性問題(意味著交易深度)時採用了不同的方式(如上),卻又不免面臨著一些共同的問題。

① 流動性割裂

每出現一個新的衍生品協議,都要設計一套機制來捕捉市場上的流動性,以達到衍生品交易最基本的深度要求;協議之間較大的差異無法發揮流動性的可組合優勢,而vAMM 模式避開實際流動性,卻也帶來高滑點、定價不公的難題。

② LP 資金利用效率低

大部分衍生品協議內,流動性提供者一般依靠衍生品的交易費來獲得收益。而在DeFi 領域日益提高對資金效率要求的趨勢下(以uni v3 聚合流動性為典型),顯然需要更多提升資金利用效率的方式。

③ LP 風險

非訂單簿在單邊行情下,LP 將面臨較高的虧損風險,儘管各個協議通過流通性激勵等方式做出彌補,但這並不能解決問題。

▌Rage 簡介與優勢

為了解決永續期貨協議所面臨的問題,Rage Trade 創新性地提出了“Omnichain Recycled Liquidity”和“80-20 vaults”的概念,以下是細節。

全鏈可回收流動性(Omnichain Recycled Liquidity)

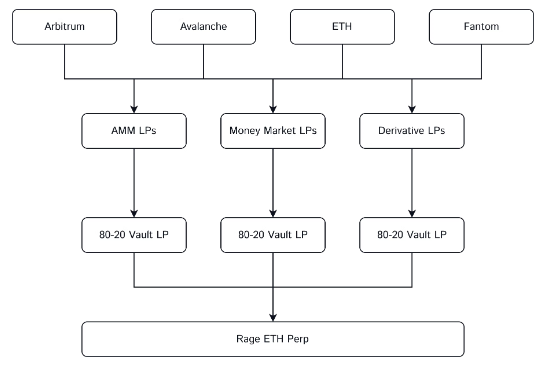

Rage Trade 避開了其他鏈上perp產品重建流動性的問題,允許所有在現有其他協議中的流動性進入,包括AMM(Curve、Balancer、Sushi 等)、Money Market(AAVE、Rari、Euler 等) 、衍生品協議(GMX、Ribbon 等)中的ETH-USD LP 都可以被整合入80-20 池,進而進入項目的ETH perp 流動性池,如下圖所示:

procedure of omnichain recycled liquidity

Rage Trade 以Arbitrum 為主機鏈,所有的perp、vaults 與業務邏輯均部署於此。而在Arbitrum 之外,其他提供流動性的鏈被稱為“LP 鏈”。

為了配合對全鏈流動性的整合,Rage Trade 使用Layerzero 的跨鏈消息傳遞協議,在主機鍊和LP 鏈之間傳遞消息,並用Stargate 發送和接收資產(USDC PnL)。同時還延續了與Perpetual v2 相似的做法,整合了vAMM 機制與Uniswap v3 聚合流動性。

當LP 向協議存入流動性時,LP 鏈將向主機鏈發送消息,以將虛擬流動性注入Rage Trade 的vAMM 池;反之,則將其從vAMM 池中抽出。

80-20 保險庫策略(80-20vaults)

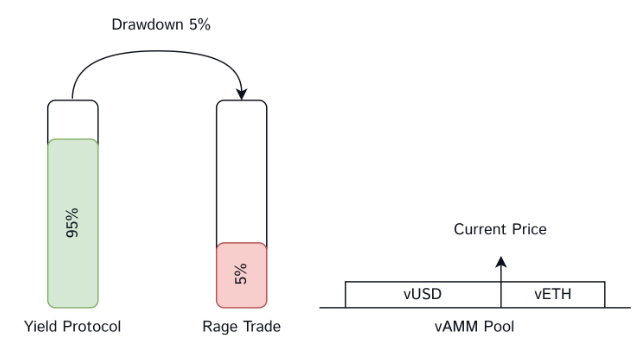

80-20 的意思是,存入Rage Trade 協議中的流動性,其中80% 仍舊維持在外部協議中獲得收益,最多僅20% 為Rage Trade 提供集中流動性(使用整合後的vAMM+uniswap v3) 。

如圖,隨著ETH 價格變動(圖中為上漲),LP 保險庫中會逐漸累計ETH perps 空頭頭寸(上漲相當於借入USD 買ETH),Rage Trade 會通過Rebalance PnL 操作來實現PnL,PnL 與收益生成服務交互,最大限度提高了資本效率,並保證了抵押率。

As the ETH price moves, the LP vault accumulates directional perp positions

而每次ETH 價格變動,都會導致vUSD 與vETH 的不平衡,Rage Trade 根據最新價格每日調整一次v3 集中流動性的做市範圍。如果價格大幅波動,以致於保險庫累積的LP 流動性超過20%,Rage Trade 將執行「reset」操作,關閉保險庫,並重新部署流動性。

通過80-20 保險庫,外部LP 頭寸實際上可以通過為Rage Trade 提供流動性來獲得額外收益(交易手續費、$Rage 代幣激勵等),並且其中80% 是隔離協議內的清算風險的。這個設計或許會吸引大批流動性。

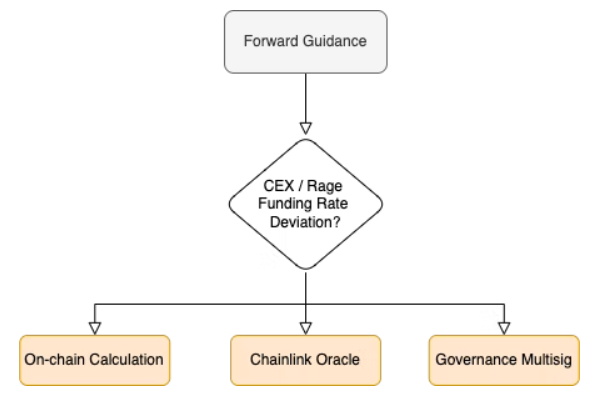

「前瞻指引」資金費率機制(Forward Guidance)

Rage Trade 將通過治理模塊在三種資金費率計算方法之間切換:通常情況下,使用On-chain Calculation(鏈上計算);當CEX 的資金費率與Rage Trade 出現分歧時,將通過幣安費率的Chainlink Oracle(預言機)獲取;最壞情況下,將通過Governance Multisig(治理投票)手動更新費率。

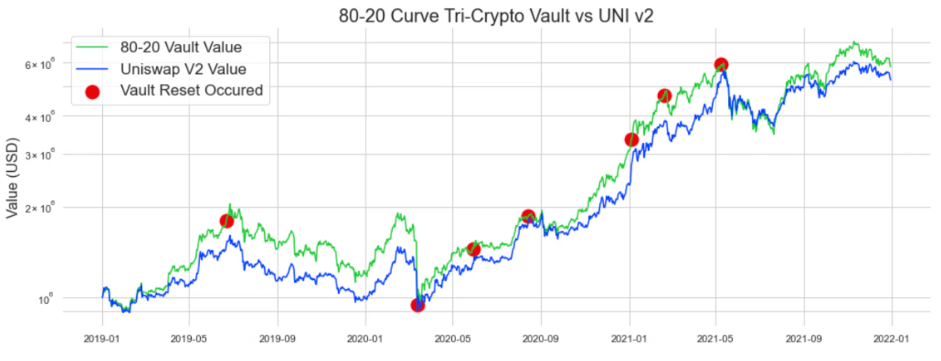

基於“全鏈可回收流動性”與“80-20 策略”,Rage Trade 用curve 的Tri-Crypto LP 對歷史數據做了回測,並將其與Uniswap v2 的收益做了對比:

長期來看,Rage Trade 可以保持與Uniswap v2 相近的收益走勢,並且收益率更高。

綜上,可以看出Rage Trade 針對目前永續協議市場痛點所做出的改進:

①流動性割裂問題

通過全鏈可回收流動性機制的設計,不僅有效利用了底層DeFi 協議的流動性,同時基於LayerZero 消息傳輸、Stargaze 資產跨鏈、vAMM 池完成了全鏈流動性的整合,也為交易者帶來了更好的交易深度。

②資金利用效率低

基於80-20 策略,LP 的收益除去交易費之外,主要來源於可回收流動性原有的收益,以及通過Rebalance PnL 實現的做市收益。

③LP 風險

Rage Trade 會根據標的價格變動實時調整v3 流動性的做市範圍,當出現單邊極端行情會關閉保險庫,重新部署流動性。因此,至少80% 的LP 是被隔離風險的。

總結與展望

Rage Trade 基於現有DeFi 流動性、結合vAMM 建立了交易流動池,這與當初Abracadabra 劫持底層DeFi 協議的生息資產憑證、建立自己的穩定幣$MIM 的流動性的做法如出一轍。

隨著DeFi 1.0 元老們的地位日益穩固,由通證資產可組合特性帶來的鏈上協議模塊化的趨勢愈發明顯,Rage Trade 此舉,在繞開自建流動池難題的同時,可以整合現有DeFi 零散的流動性,也為其衍生品交易的深度提供了有效保障。

另一方面,通過與LayerZero、Stargaze 的整合,Rage Trade 擁有了調動全鏈流動性的能力,這是市場上現存協議所不具備的。基於80-20 策略,在有效隔離部分風險、提高資金效率的同時,仍舊可以保持良好的交易體驗。

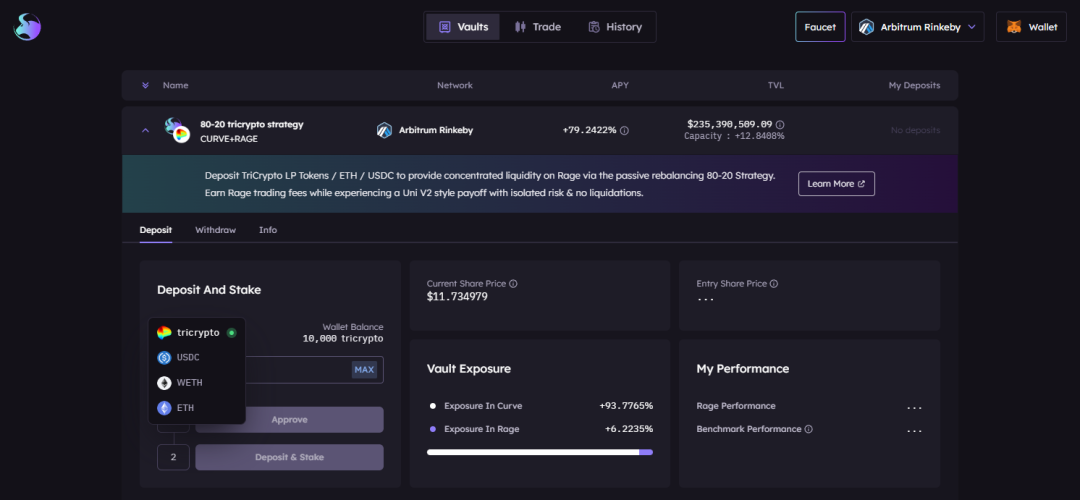

Rage Trade 目前仍處於測試網階段,暫未上線Arbitrum 主網。未來協議的代幣$Rage,或許會如類似於GMX 的機制,作為流動性激勵存在,引導更多外部LP 流入協議的80-20 保險庫,以達到進一步整合全鏈流動性的目的。

Rage Trade 測試網頁面截圖,根據Arbitrum Rinkeby 瀏覽器記錄推測,參與測試的地址數約在2k+

>>風險提示

無常損失風險

協議會根據ETH 價格變化而頻繁變更vAMM 在uni v3 聚合流動性中的做市範圍,目前頻率是每日一次。

實際上,ETH 價格隨時可能會超出當日的做市範圍,這會帶來無常損失。此外,協議所依賴的外部LP 本身就擁有無常損失,這都會導致協議的收益曲線偏離目標回測值。

預言機風險

與Perpetual 一樣,Rage Trade 的資金費率機制在致力解決期貨與現貨價格不符問題的同時,也需要解決vAMM 價格與預言機不符的問題。

而其採用的[前瞻指引]機制,長期錨定於CEX 的資金費率(也是預言機提供),自己卻是使用與CEX 完全不同的vAMM 模式。

合約風險

除去Rage Trade 自身的協議風險,還需要注意其邏輯所在的主機鏈——Arbitrum 基於Optimism Rollup 方案,Arbitrum 網絡具有一定的停機風險;此外,協議的全鏈流動性依賴於LayerZero 和Stargate,這些外部模塊均會影響到協議的正常運行。

其他

官網並未過多披露團隊信息,但可從GitHub 中找到項目三位開發人員的社交帳號。

APP

APP