機構: Mint Ventures

作者:Alex Xu

概述

本篇研報主要關注當下ve(3,3)Dex項目的發展現狀,以及該模式在商業上的優勢和挑戰,並對Dexs賽道的長期發展進行了進一步的思考。

Dexs(去中心化交易平台)與Lending(借貸),是Defi領域最早實現PMF(產品市場契合)的兩類產品,而Dexs作為價值互聯網的基礎設施,一直是用戶量和交互金額最大的賽道,也是Defi整體生態的底層。

也正因為如此,Dexs始終是競爭和創新最為活躍的領域,同賽道選手在產品、經濟模型、生態組合上保持著很快的進化速度。而Andre Cronje在2022年初提出的ve(3,3)模式的Dexs正是這個領域的重要實踐之一。

本研報圍繞ve(3,3)這一主題,嘗試回答以下問題:

- ve(3,3)的完整概念是什麼?它在嘗試解決哪些問題?

- 當下代表性的ve(3,3)項目的實際業務表現如何?它們基於最初的ve(3,3)機製做了什麼改良?以及項目的估值水平如何。

- ve(3,3)會成為長期有效的Dexs模式嗎?

以下報告內容為筆者截至發表時對於ve(3,3)概念以及所涉項目的階段性看法,可能存在數據、事實和觀點的錯誤和偏見,不可作為投資理由,期待同業在觀點和事實上的指點和斧正。

本文有大量關於ve模型的內容,或需要讀者對Curve為代表的項目有初步了解,關於Curve可閱讀:

- 理解Curve的正確姿勢:頭部流動性市場的業務現狀、生態發展、護城河及估值對比(2023年2月發布)

- Uni V3進擊下的CRV:深度解析Curve業務模式、競爭現狀和當下估值(2021年9月發布)

1.ve(3,3)模式的定義和價值

ve(3,3)並不是一個項目名稱,而是一種構建和運營Dex和流動性協議的方式,其中,ve=vote escrowed(投票委託),來自於Curve的ve經濟模型,其核心優點在於通過質押投票機制,進一步統一了參與者與協議的長期利益。

而(3,3)來自於OlympusDAO的(3,3)博弈理論(源自納什均衡理論),其基本原理是:Olympus官方以債券形式將OHM低於市場價格賣給用戶,官方獲得用戶支付的USDC、ETH等資產,使得國庫得到價值資產支撐,並生成OHM通過Rebase機制分配給OHM質押者。若越多的用戶進場購買OHM代幣,國庫就會增發更多OHM代幣分配給到質押者,以此創造了一種在OHM幣價持續上升時,質押者擁有高額APR的正向循環效應,但前提是市場用戶不拋售OHM,而是選擇不斷去質押代幣,也就是所謂(Stake,Stake)——即(3,3)。即鼓勵用戶不斷的參與質押,以此享有OHM代幣持續增發的權益,減免代幣被稀釋的風險。

如果讀者對於(3,3)機制覺得難以理解,我們可以把其抽象為這樣一種博弈機制:

- 某個項目具有網絡效應,其多邊或雙邊規模的用戶和參與資金越大,競爭壁壘越強,因此它具有不斷擴大其規模以打造網絡效應壁壘的訴求。

- 它引入了一種機制,這種機制極端鼓勵所有持幣者都動作一致地質押复投代幣(或是其他協議希望用戶進行的動作),將會讓協議的規模持續擴張,網絡效應越來越強大,直到形成強大的競爭壁壘,足以獲取所在賽道的壟斷收益。而用戶作為項目的“股東”,只要其維持住自己在整個項目的代幣份額,其擁有的價值自然也隨著項目的規模擴張和壟斷性提高而上升,構成了“共贏”的局面。

- 這種機制的脆弱點在於,一旦部分用戶選擇採取了逆向動作(比如不再質押而選擇拋售離場),整體預期、幣價可能會逐漸形成共振,用戶開始集體退出,變成一個衰退的螺旋,導致項目失敗。

在OHM為代表的穩定幣項目中,其追求的網絡效應在於穩定幣的網絡越大,其場景、用戶越多、後來者就越難赶超。在Solidly為代表的Dex項目中,其追求的網絡效應在於Dex的LP、ve代幣質押者和Trader三者的相互強化,它在交易市場的份額越大,後來者就越難以追趕。所以說,所謂(3,3)機制在DeFi領域的應用,主要目的在於幫助項目在特定階段擴大其網絡效應,構建壁壘。

除了ve和(3,3),ve(3,3)的Dex還疊加了在項目冷啟動層面的新手段以及治理憑證的可組合性,綜合以上設計,試圖打造一個整體更優的Dex模式。

從抽象回歸具體來說,ve(3,3)類Dex項目具備以下特點:

- 項目主體採用了Curve的ve經濟模型,這意味著:

- 項目除了是Dex,更是一個流動性的聚合和採購市場,項目的權益代幣是本平台流動性的採購貨幣

- 項目代幣需要質押才能擁有治理權和收益(手續費+賄賂費)分紅權,想從平台提取價值的前提是與平台的發展長期綁定

- 而ve(3,3)項目與Curve的不同在於:1.curve會把所有Pool的協議交易手續費分給ve質押者,而ve(3,3)項目的ve質押者只會拿到自己投票的Pool的交易手續費;2.ve(3,3)項目的LP只獲得項目代幣作為做市獎勵,交易手續費全歸ve質押者所有;3.Curve的賄選模塊是由外部平台(Votium或Votemarket)搭建的,ve(3,3)類項目則自帶賄選模塊,短期採購流動性會更簡單

- 參考了Olympus的(3,3)博弈機制,這意味著:

- 鼓勵用戶將項目的權益代幣進行ve鎖倉(stake),針對鎖倉的ve憑證持有人進行等比的代幣激勵排放,避免代幣持有人的代幣比率被稀釋,以鼓勵用戶積極質押

- 通過質押率的提高,降低代幣的拋壓,推動代幣價格上漲,代幣價格上漲導致做市APR上漲,進一步吸引到更多的流動性聚集和創造更好的交易深度,吸引到更多的交易量,形成一個自強化的業務飛輪

- 冷啟動時,往往將初始的ve憑證空投給生態(往往指該項目所在的公鏈)內業務和影響力靠前的項目,為其流動性採購市場網羅第一批“B端客戶”,其邏輯類似於互聯網產品給客戶發“免費體驗券”,這裡體驗的就是項目的“流動性採購服務”

- 權益代幣的質押憑證由veToken變成了veNFT,veToken是不可轉移的,veNFT則可以,這意味用戶可以轉售或再抵押自己的ve憑證,進一步提高資本效率

總體來說,ve(3,3)類項目是Curve模式的再升級,希望著重提升以下3點:

1.提高用戶ve質押的意願,進一步提高持幣用戶與協議的利益和行動一致性

2.更加的“交易費”激勵導向,因為Pool的手續費僅分配給那些給Pool投票的人,進而迂迴激勵交易量(更好的流動性可以招來更多交易以創造更多的手續費)

3.更加的“TOB”導向,既為代幣發行的項目方提供更好的流動性採購體驗,以及更高的初始激勵,積極綁定B端客戶

因此,筆者也將重點考察ve(3,3)項目在以上三點的表現。

2. ve(3,3)代表項目分析

在具體ve(3,3)項目的選擇上,筆者綜合考慮了項目所在鏈的競爭力排名、交易量、賄賂金額等指標,選擇以下業務表現較好的項目進行對比和分析:Velodrome(Optimism) 、Thena(BNBchain)、Euqalizer(Fantom),以及最近剛剛上線Arbitrum的Chronos。

2.1 Velodrome:ve(3,3)首批實踐者,OP鏈頭部Dex

Velodrome是Solidly fork項目中最具代表性的項目,筆者將花更多的篇幅進行介紹。

2.1.1項目介紹和差異機制

a.機制設計

Velodrome目前僅部署在以太坊的L2網絡OP上,其產品機制設計源於ve(3,3)的鼻祖Solidly,不過做了一些調整,具體來說:

- 針對Pool的流動性賄賂獎勵,只有在下一個週期可以領取

- 對Velo代幣的激勵發放的Pool採取了白名單機制,白名單現階段是開放申請制,沒有走鏈上治理流程,而Solidly的排放申請則是無許可的,這意味著只要掌握投票,可以把代幣激勵導向那些完全沒有交易費用產生的Pool。此外,Velodrome還有一個委員會,可以隨時暫停對任意Pool的排放。

- 降低了對ve代幣holder的增發獎勵比率,相對於Solidly對ve代幣的持有者的代幣佔比不會被稀釋的保證,在Solidly的機制設計下,ve代幣的排放獎勵為: (質押總量÷ TOKEN總量)× 0.5 × 總激勵排放,而Velo對ve憑證的增發獎勵比率計算方式為:(veVELO的質押總量÷ VELO總量) ³ × 0.5 × 總激勵排放。假設目前Velo的質押率為50%,那麼傳統ve(3,3)模式下,veVELO的用戶將獲得總排放量的50%;而在Velo調整後的模式下,veVELO用戶僅將獲得50%³ =12.5%的總排放量,僅為傳統模式的1/4。這種改進實際上已經大幅削弱了ve(3,3)機制裡的(3,3)部分。

- Velo排放量的3%將作為運營費用轉入團隊的多簽錢包,為項目的長期運營提供預算

- 取消了LP Boost機制(承襲自Curve的基於ve代幣的數量可以為LP挖礦加速的機制)

b.團隊情況

Velodrome Finance由原Fantom生態的veDAO背後團隊孵化。而veDAO又是由匿名區塊鏈研究組織Information Token所孵化,其初始任務是獲取Andre Cronje提出的Solidy生態系統治理權。 22年初,Andre Cronje在Fantom推出Solidly,並表示將Solidly的初始治理權(veNFT)會按照TVL的比率分配給Fantom上前20大項目。 veDAO順勢推出,高峰時期吸引到了近26億美元的TVL。

然而Andre Cronje不久後宣布退圈, 加上Solidly上線後問題不斷很快“天折”,此後Fantom生態也在熊市中持續滑坡,不復AC所在時的活躍。此後,veDAO團隊開始轉向Optimism生態,並開發了Velodrome。

c.大事記和路線圖

項目大事記如下:

| 時間 | 事件 |

| 2022.4 | veDAO表示將在Optimism上以Solidly為模板推出Velodrome,並宣布會進行代幣空投。 |

| 2022.5 | 宣布Optimism成為其官方啟動合作夥伴,Optimism官方將獲得代表約5%初始投票權的veNFT。 |

| 2022.6 | 產品正式上線,並獲得OP提供的400萬OP代幣空投。 |

| 2022.7 | TVL超越Uniswap(OP鏈)。 |

| 2022.8 | 團隊錢包被盜,損失了價值35萬美金的運營資金,後確認盜竊者為前團隊成員。 |

| 2022.11 | 啟動總預算為400萬OP的激勵計劃“Tour de OP”,用於激勵流動性和veVELO的鎖倉用戶,尤其是對合作的協議項目提供了高額的獎勵。 |

| 2022.12 | 發布了Velo2.0的功能規劃,其中包括了ve權益的代理和收益優化功能,以及集中流動性的基礎功能、自定義Pool、veNFT的分割和交易等,當時評估V2會在2023年的一季度推出。 |

| 2023.2 | 發布VELO FED概念,表示後續veVELO用戶將可以通過治理調節Velo的排放速度,此外還宣布將提供Pool的可選費用等級(fee level)功能。 |

| 2023.2 | 發布OP激勵計劃“Tour de OP”的新版本,調整了針對流動性和veVELO鎖倉的激勵比率。 |

Velodrome接下來最重要的里程碑是Velo2.0的上線發布,官方此前規劃在23年一季度發布,但截至目前(23年5月初)尚未上線。筆者也在官方社區諮詢了Velo2.0的上線時間,社區大使的回復是目前審計已經完成,5月應該就會上線。

Velo2.0包含的內容較多,主要分為5大塊:

- Velodrome “Night Ride” UI升級:數據看板豐富、交互友好度提升、視覺優化

- Velodrome Relay:圍繞ve質押委託的賄賂收益優化等功能

- 新功能:LP自定義(集中流動性的基礎功能)、Pool自定義(類balancer的可編輯Pool功能)、費用層級、投票模塊升級(類Votium)、veNFT的交易、碎片化等

- 技術升級:代碼庫精簡、審計、風控等

- 治理升級:veVELO可以對VELO的排放進行治理控制

不過考慮到2.0包含的內容較多,筆者認為以上承諾的功能同步上線難度較大,分批上線的可能性更高。此外,Lauchpad功能、LP的自動复投、完整的集中流動性功能、組合池(類似於curve的metapool)以及veNFT的借貸等功能也被團隊安排為23年的重點工作。

2.1.2業務情況

在業務的評估上,筆者將從四個方面對Velodrome和其他項目進行評估,即:流動性(TVL)以及對應的流動性採購開支、交易量、賄賂金額和賄賂項目數量,以及Velo的質押比率。

作為一個ve(3,3)模型的現貨Dex+流動性採購市場,Velodrome的商業模式可以用一句話來概括,即:通過平台權益代幣(Velo)採購和聚集流動性,然後將流動性用於:1.滿足交易者(用於換取手續費);2.出售給項目方(為其代幣提供流動性)。

所以,通過流動性(TVL)以及對應的流動性採購開支、交易量和手續費、賄賂金額和賄賂項目數量,可以較為全面地掌握項目的收入、客戶和成本情況,而Velo的質押率則用於評估項目的(3,3)機制效果。

a.流動性(TVL)以及對應的流動性採購開支

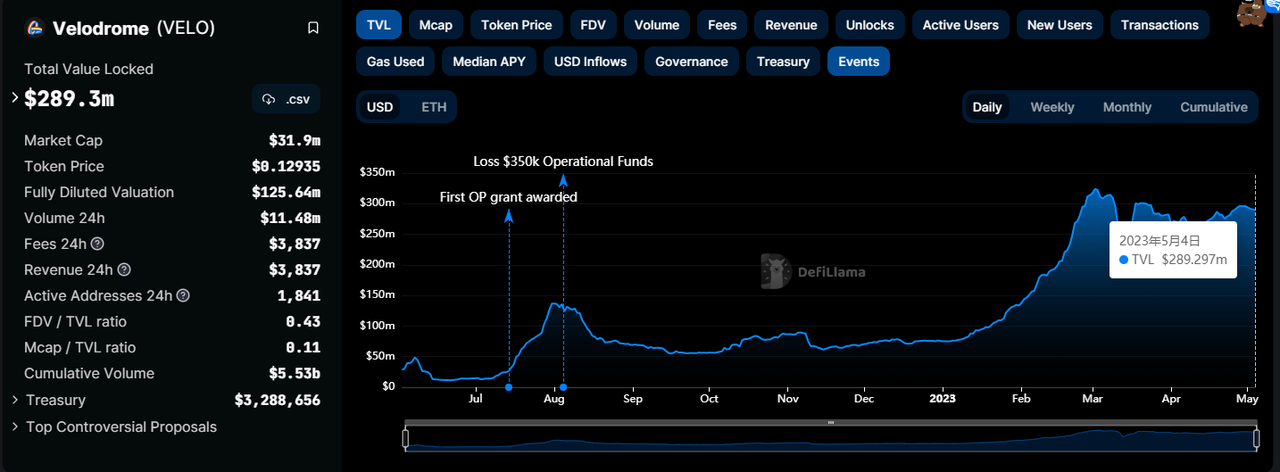

根據Defillama數據,Velodrome目前TVL為2.89億美金(截至23年5月4日數據),且近兩個月大部分時間TVL均在2.7-3.2億美金之間震盪。

數據來源: https://defillama.com/protocol/velodrome

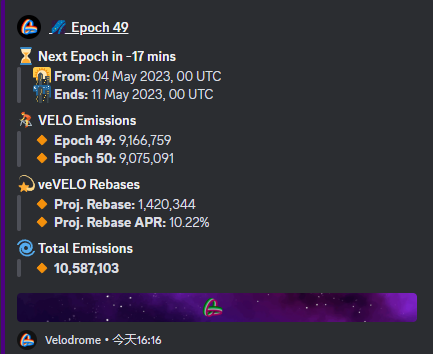

而最近一期的Velo周流動性激勵為9,166,759個,價格為0.129$,如下圖。

數據來源:Velodrome官方DC

則周流動性激勵為:9,166,759×0.129=1,182,511$。我們將TVL/周流動性激勵,即289,300,000/1,182,511=244.64$,我們可以粗暴地理解為: Velodrome目前每週通過1$的激勵支出可以維持244.64$的流動性(當然,流動性的指標除了絕對金額之外,其資產的構成、交易曲線的算法都存在差異)。

b.交易量和交易手續費

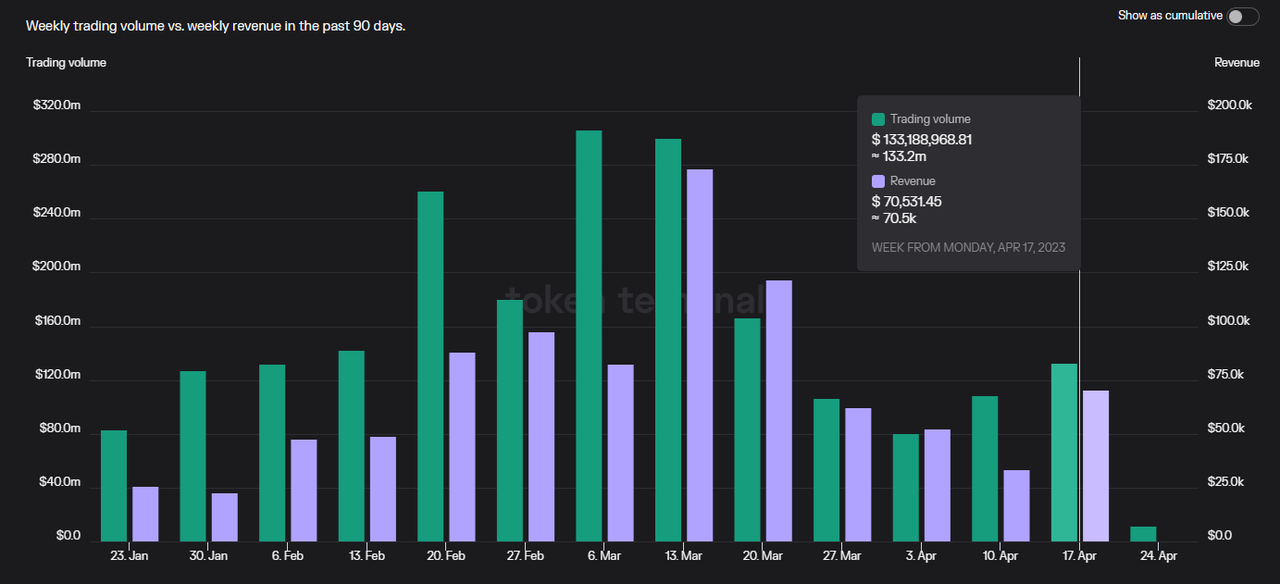

根據Tokenterminal數據,近3個月Velodrome每週交易量在8000萬-3億美金之間,其中大部分時候每週交易量在1-1.5億美金左右。

數據來源: https://defillama.com/dexs/velodrome

而其周交易費用收入大部分時間在2.5萬-10萬美金之間。

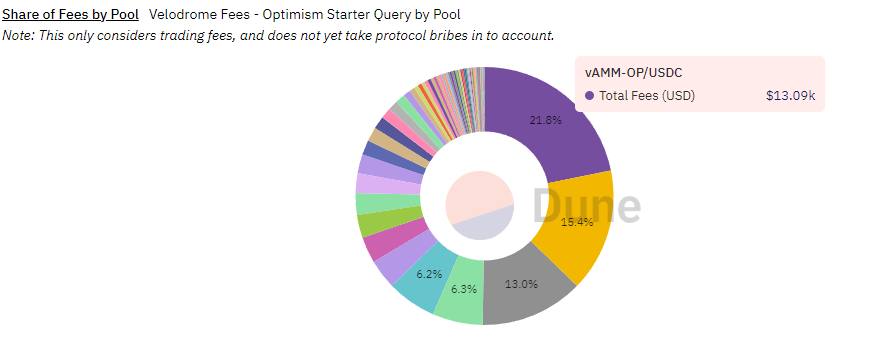

而Velodrome交易費的來源主要是非穩定交易對,即Volatile AMM(vAMM),根據社區用戶@msilb7構建的看板數據,過去7天Velodrome的交易手續費排名中,前5大都是vAMM Pool,其交易手續費貢獻占到62.7%。

數據來源: https://dune.com/msilb7/velodrome-fees

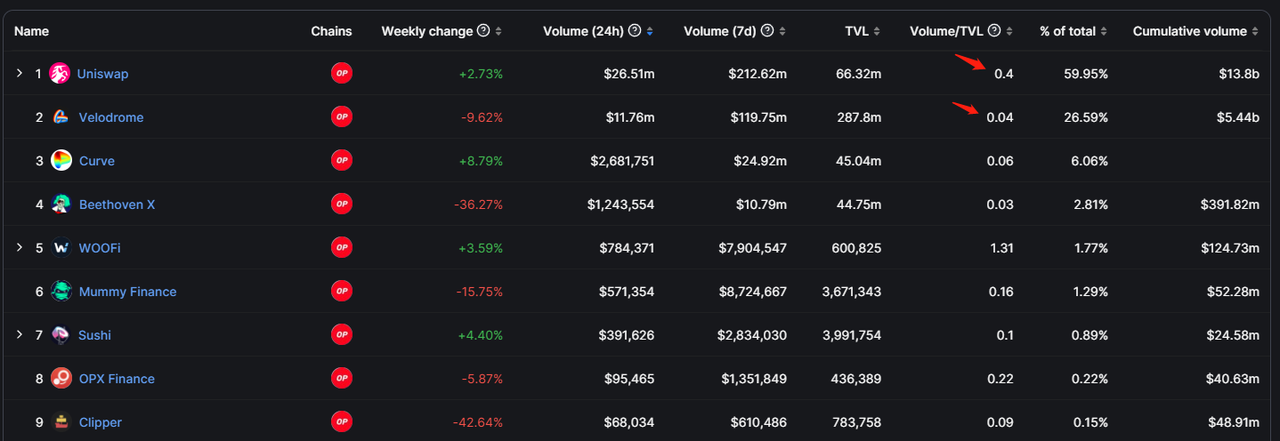

然而,就LP的資本效率上Velodrome明顯低於Op上的Uniswap,兩者的【交易量/TVL】的比值整整差了一個數量級,Uniswap V3為0.4,Velodrome為0.04。

數據來源: https://defillama.com/dexs/chains/optimism

這個巨大的數據差異,來自於Uniswap的集中流動性機制,集中流動性機制雖然給LP帶來了更高的管理難度,但在交易量的捕獲上擁有明顯的優勢,這也是Velodrome2.0以集中流動性為主要課題的核心原因之一。

c.賄賂金額和項目數量

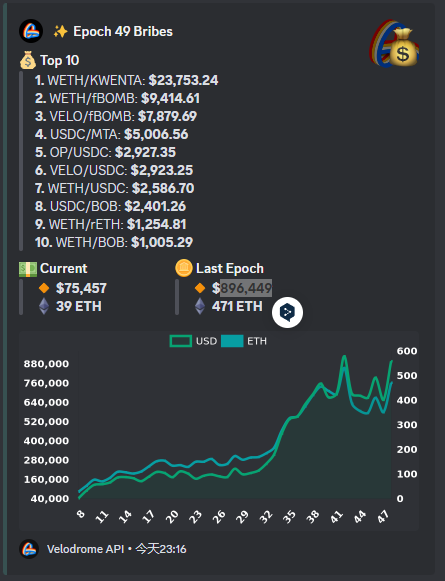

筆者撰稿至此時是Velodrome為第49個投票週期(Epoch49),上一期的總賄賂金額為89.6萬美金。

數據來源:Velodrome DC官方頻道

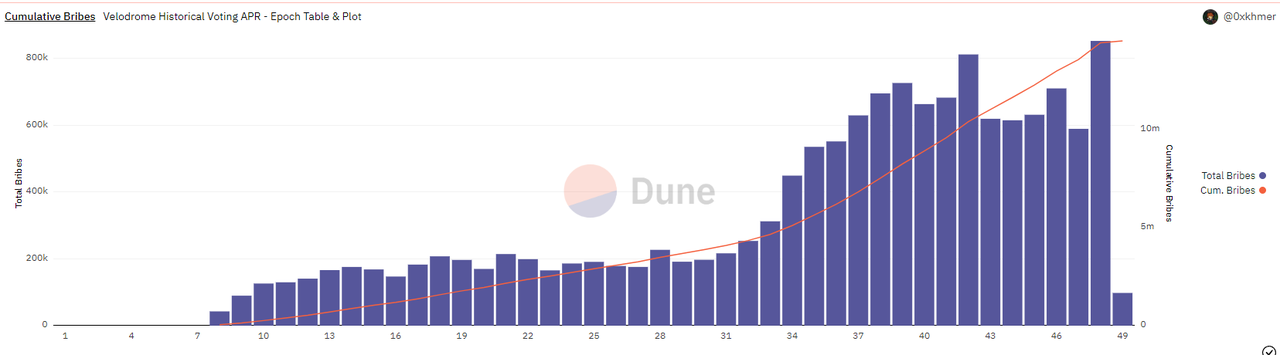

而從過往數據來看,Velodrome的賄賂金額已經連續15週站上30萬美金,近12週更是都在50萬美金以上。

數據來源: https://dune.com/queries/1454305/2726072

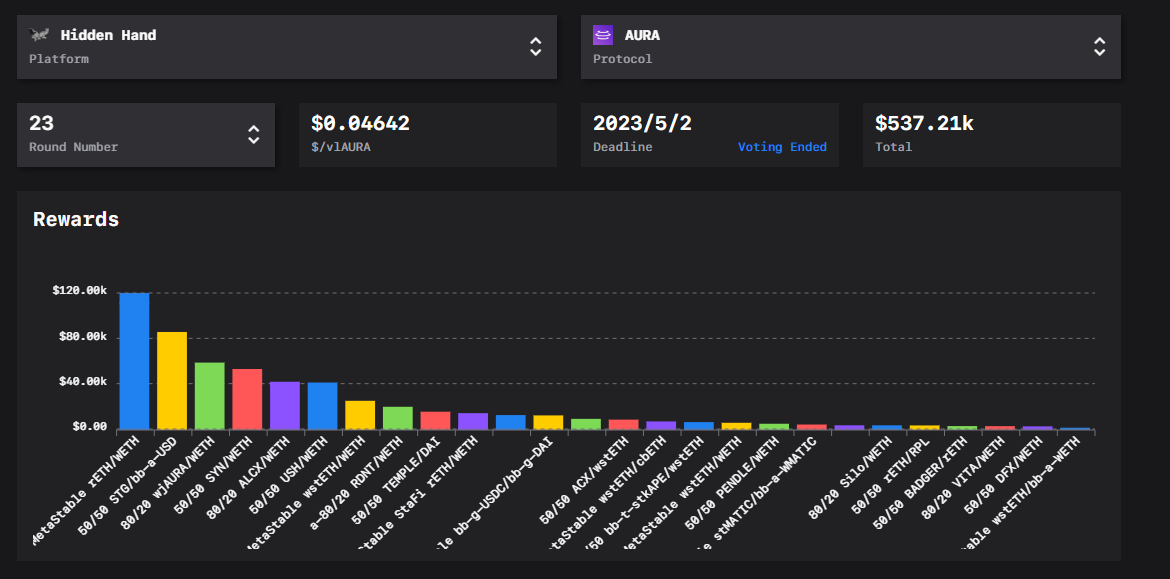

這個週賄賂數據已經超過了同樣採用ve模型,兼營Dex和流動性市場的老牌項目Balancer近來的賄賂金額。目前TVL為12億美金的Balancer最主要的賄選平台hidden hand最近一次的賄選金額為53.7萬美金,但其治理週期為2週,所以周賄選金額為26.85萬美金。

數據來源: https://llama.airforce/#/bribes/rounds/hh/aura-bal/22

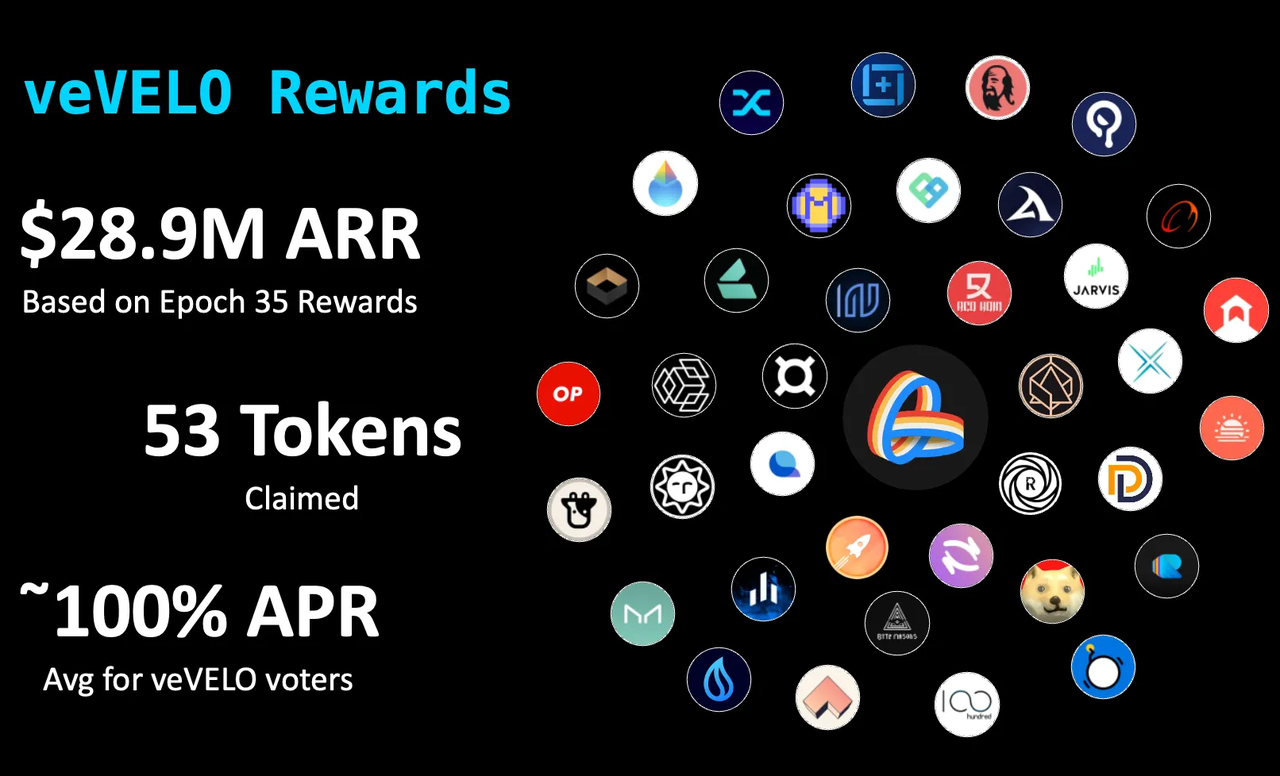

儘管這裡需要考慮到Balancer在Hidden參與換票上的ve治理權不足30%,但是也能側面印證Velodrome在賄賂收入上的強勁。這個數據或許也側面印證了直接集成了賄選模塊的ve(3,3)項目,在ve治理的調動、在賄選金額的募集上,比傳統ve項目的積木式服務更有優勢。從合作的協議數量上來說,根據Velodrome今年2月公佈的數據,Velodrome已經發放的賄賂代幣數量超過53個。

圖片來源:Velodrome Medium

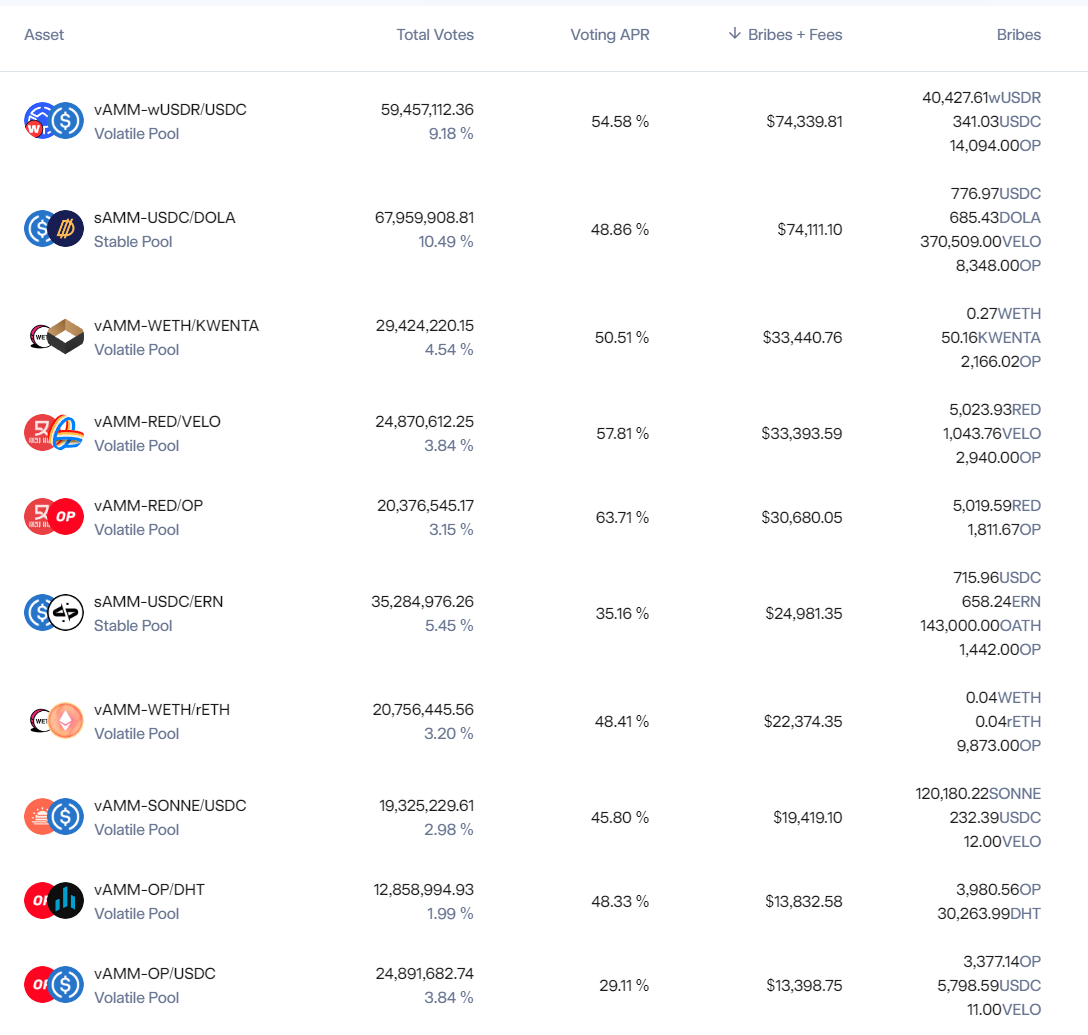

根據Velodrome4月26日的賄賂數據,活躍的Pool有248個,其中周賄賂金額前10的Pool的賄賂金額都在13000$以上,週賄賂在1000$以上的Pool有49個。

當期(Epoch47)賄賂金額前10的Pool的出資分別來自9個項目,項目類別也比較豐富,包括借貸和穩定幣協議(Tangible、Inverse、Ethos、Sonne)、衍生品(Kwenta)、娛樂(Red) 、LSD(Rocket Pool)、資管(dHedge)和L2基礎層(OP)。

圖片來源: https://app.velodrome.finance/vote

而目前OP上TVL排名前10的DeFi協議中,有5個在Velodrome進行流動性採購,沒有採購行為的5個項目中3個是同為Dex賽道的競品(Uniswap、BeethovenX和Curve),另外兩個是已經登陸大所,流動性已經足夠良好的Aave和Stargate,而Stargate近日也剛剛通過在Velodrome上開展流動性採購的社區治理提案。

數據來源: https://defillama.com/chain/Optimism

總體來看,Velodrome的流動性採購客戶來源豐富,分散程度較高,處於比較好的發展態勢。

d.質押比率

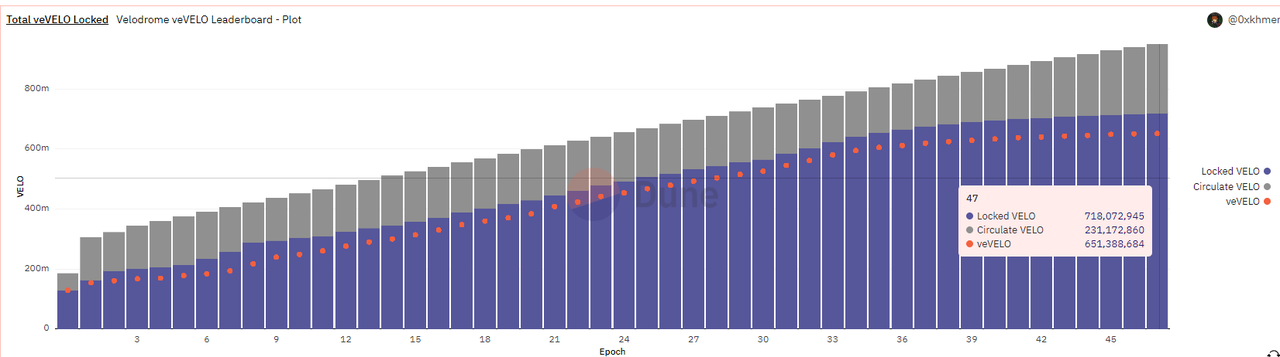

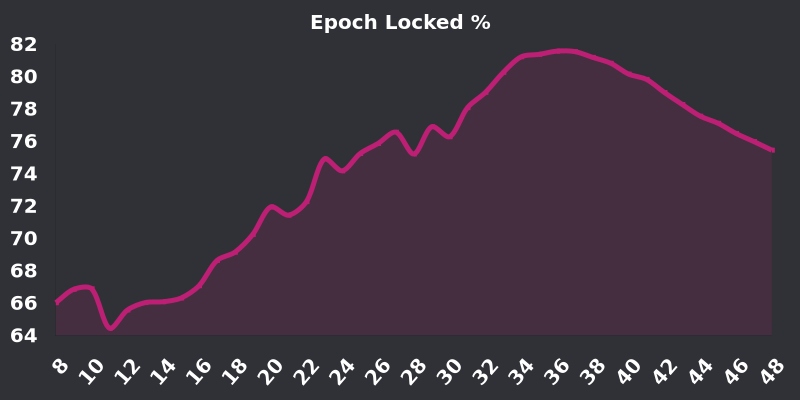

Velodrome自上線以來Velo的質押率一直處於上升趨勢。

數據來源: https://dune.com/0xkhmer/velodrome-vevelo-leaderboard

但在今年2-3月(Epoch36)質押率到達峰值開始拐頭下降,儘管質押總量仍在上升,但新流通的Velo代幣質押比率明顯下降,如下表所示:目前Velo質押率距離高點81.6%已經跌去近7%,來到74.67%。

| Epoch(7天一個週期) | Velo質押量 | Velo流通量 | 總量 | 質押比率 |

| 30 | 565,639,745 | 170,949,630 | 736,589,375 | 76.79% |

| 31 | 585,737,428 | 164,238,230 | 749,975,658 | 78.10% |

| 32 | 603,193,493 | 160,147,579 | 763,341,072 | 79.02% |

| 33 | 623,285,770 | 153,362,162 | 776,647,932 | 80.25% |

| 34 | 641,514,001 | 148,415,713 | 789,929,714 | 81.21% |

| 35 | 653,491,823 | 149,638,123 | 803,129,946 | 81.37% |

| 36(拐點) | 665,936,276 | 150,284,907 | 816,221,183 | 81.59% |

| 37 | 676,158,080 | 152,966,021 | 829,124,101 | 81.55% |

| 38 | 683,352,452 | 158,547,376 | 841,899,828 | 81.17% |

| …… | …… | …… | …… | …… |

| 49(當前) | 725,284,186 | 246,032,283 | 971,316,469 | 74.67% |

數據來源:Dune @0xkhmer製表統計:Mint Ventures

Velo質押率曲線,圖片來源:Velo官方DC

而Velo質押率見頂下降的原因可能有四個:

- Velo代幣價格從23年1月下旬開啟了一波持續的上漲,雖然同期Velodrome的交易費和賄賂收入也有上漲,但幅度遠不及幣價的漲幅,這直接導致了veVELO的APR的快速下降,質押的收益回報下降,

數據來源:CoinmarketCap

- 2-4月期間Velo代幣價格波動劇烈,動輒幾倍的漲跌幅,讓投資者傾向於持幣保持更好的流動性而非進行質押。

- 從去年11月開始的“ Tour de OP ”計劃已經持續了5個月,而該預期總跨度為6-8月的計劃的主要內容是通過Velodrome獲得的400萬OP獎勵用於激勵Velo的鎖倉,隨著計劃進入尾聲,OP的激勵告一段落,鎖倉的激勵會進一步下跌,形成潛在的拋壓。

- 70%-80%本身就已經是很高的鎖倉比率,保持和提升鎖倉率的綜合邊際成本是越來越高的,同樣採用ve模型的Curve目前的質押率為38.8%。

2.1.3 小結

Velodrome是目前發展最好的ve(3,3)項目之一,TVL位於OP的第一位,同鏈的交易量僅次於Uniswap。而其流動性業務的發展也比較順利,無論是客戶數量、質量還是金額都處於第一梯隊。不過由於目前代幣距離1月已經有了較大的漲幅,且震盪幅度較大,質押率也來到了高位區間,出現質押率回落的情況,再綜合考慮“ Tour de OP ”活動結束後對質押的OP獎勵減少,中期veVELO的質押比率可能進一步承壓。而長期來看,Velodrome2.0上線後帶來的集中流動性,有望幫助Velodrome進一步提高LP的資本效率、費用收入和在OP上的交易量市場份額。此外,Velodrome目前屬於和OP社區高度綁定的狀態,其業務天花板由OP生態的發展情況決定,除了OP本身作為一條L2之外,其主打的基於OP Stack的Superchain L2網絡最終能有多少L2運營商和應用加入,或許也會影響Velodrome的發展潛力。

2.2 Thena:BNBchain上的集中流動性ve(3,3)領頭羊

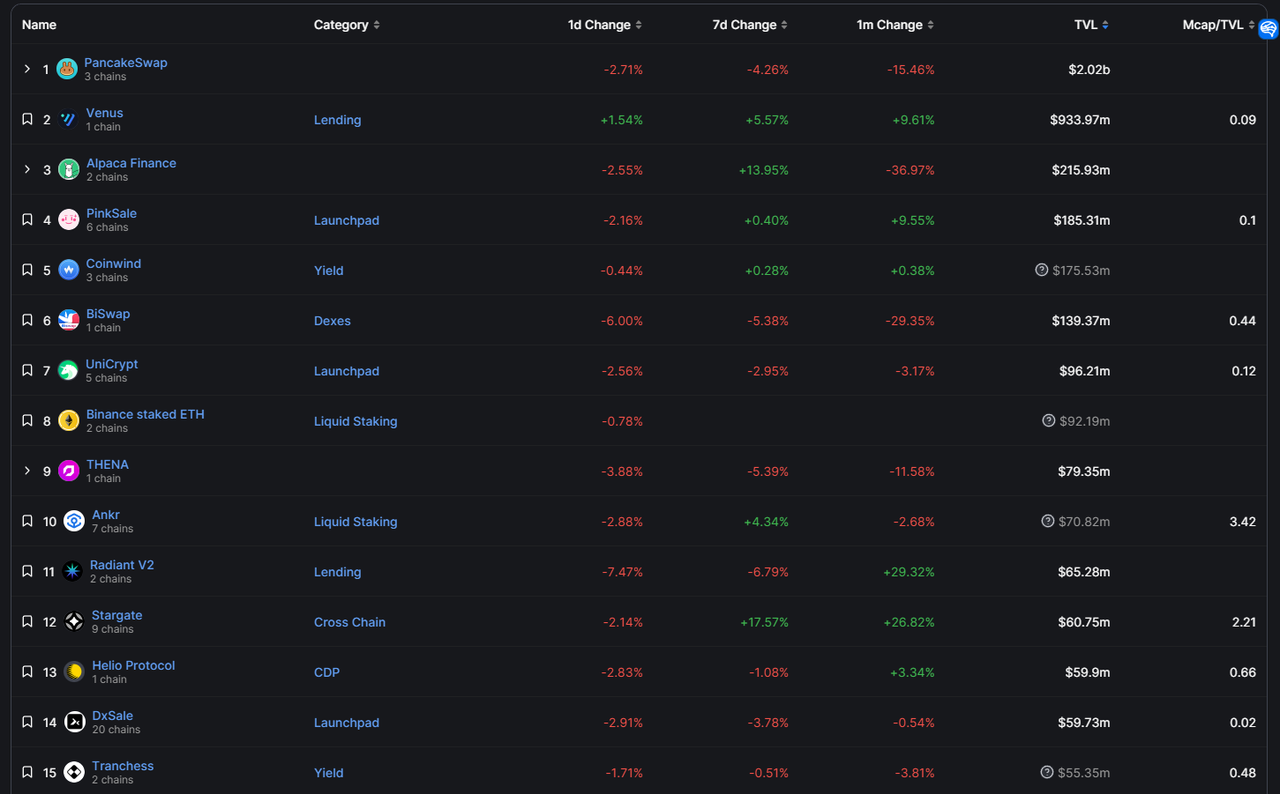

Thena於今年1月上線,目前TVL在BNBchain上排名第9,也是最早實現了集中流動性功能的ve(3,3)Dex。

2.2.1 項目介紹和差異機制

a.機制設計

Thena目前僅部署在BNBchain上,其在Velodrome的基礎上進一步對ve(3,3)進行了改造,重要的機制變化包括:

- 目前啟動了名為Fusion的集中流動性功能,且支持基於集中流動性的自動做市區間管理策略

- ve代幣的rebase獎勵,佔每期產出的30%(為上限值,也是目前的固定值)

- 引入推薦機制,推薦人可分享新用戶交易費,新用戶通過推薦啟用則有彩票獎勵

- 早期採用NFT進行募資,NFT質押後可分享協議10-20%的手續費分潤

- 提高費率,sAMM池的費率為0.02%,vAMM池的費率為0.2%(Velodrome為0.01%和0.05%)

除此之外,Thena與Velodrome一樣,採用了Gauge申請許可製、取消LP boost、每期排放代幣的2.5%(Velodome是3%)給到項目方。

Fusion:集中流動性+自動化=更低的參與門檻和資本效率

除了項目整體機制設計之外,在這裡有必要重點說明一下Thena4月上線的Fusion功能,這也是目前Thena區別於其他ve(3,3)項目最大的特點,同時也是Thena V2的核心功能。

Fusion的主要功能點如下:

- 引入集中流動性(CLMM)能力,讓LP可以自定義做市的區間。好處是同樣的資本由於集中在一個區間內,因此在【特定的價格區間內】可以提供更厚的深度,更低的滑點,因此捕獲更大的交易量和手續費,從而提升LP在【這個區間內】的資本效率。之所以要反復強調【特定價格區間內】,是因為一旦LP做市的資產對突破該價格區間,資產對就會被兌換為單一資產,且不再能捕獲手續費(此時資本效率為0 ),且這一過程意味著更高的無常損失風險,因此在集中流動性機制下,做市者需要具備更高的做市水平(對價格趨勢的預測、動態調整做市區間的精力和策略)來匹配。

- 提供自動化的LP管理策略,以部分解決上文提到的集中流動性機制較高的做市門檻。具體來說,其方案主要針對做市難點中的2個,即:1.自動調整LP做市區間,以避免價格長期超出做市區間的問題;2.提供模板化的做市策略,涵蓋5種主要的LP場景,方便專業能力普通的用戶也能很快找到適合自己的LP策略,如下:

| 策略 | 對應資產 | 好處 | 負面影響 |

| 窄區間模式 | 價格聯動明顯,較低相對波動性的非關聯資產,比如:BTC和ETH | 在低波動性情況下賺取更多費用 | 在高波動情況下更高的無常損失 |

| 寬區間模式 | 價格聯動不明顯,較高相對波動性的非關聯資產,比如:ETH和某山寨幣 | 在高波動情況下更少的無常損失 | 在低波動性情況下賺取的費用更低 |

| 手動模式 | 任何資產 | 完全的LP自主權 | 1.需要積極的管理動作,深厚的交易專業知識 2.只能獲得LP交易費,沒有挖礦收益(THE) |

| 錨定模式 | 封裝資產(Wrapped token),如multiBTC | 1.低費用+低滑點 2.流動性集中在1%→更高的手續費 | 脫錨時,你的LP會全部變成脫錨資產 |

| 關聯模式 | LSD資產,如wstETH(特點是代幣淨值不斷增長) | 自動化的再平衡策略,無需持續的手動做再平衡 | 脫錨時,你的LP會全部變成脫錨資產 |

| 穩定幣模式 | 穩定幣 | 流動性集中在1%→更高的手續費 | 脫錨時,你的LP會全部變成脫錨資產 |

製表&譯製:Mint Ventures

- 引入動態費用模式,隨著pool內資產的價格變動幅度增加,手續費比率隨之增加(以補貼LP的無常損失);當價格變動收窄,手續費降低,以捕獲更多的交易量。

總的來說,Fusion為Thena帶來了明顯的好處,尤其是簡化了基於集中流動性做市的複雜性。但正如前文所說,集中流動機制下的做市挑戰,除了需要持續調整做市區間,更重要的是預判價格趨勢(是波動還是單邊?是寬幅波動還是窄幅波動?),這是自動化策略沒有辦法幫用戶解決的問題,也是用戶必須承擔的風險。

此外,Fusion集中流動性機制和動態費用來自於Algebra Protocol的服務,而自動化LP管理則使用了Gamma的服務(LP使用Gamma服務無需支付費用,Thena給Gamma提供了veTHE作為報酬),這種積木式創新的方式讓Fusion得以更快上線(而Velodrome開發多月的集中流動性模塊還未發布),但另一方面由於Fusion的核心服務來自於三方的組合,也引入了更多的外部風險。

b.團隊情況

Thena團隊目前沒有公開實名信息,其主要成員來自Fantom上的收益聚合和流動性服務項目Liquid driver,此前Liquid driver與同屬Fantom的SpookySwap、Scream、Hundred Finance和RevenantFinance組建了0xDAO,採用類似於veDAO的模式吸收流動性,最終募集到了高峰期20億美金的流動性,也獲得後續Solidly最大比率的ve空投份額。

目前Liquid driver項目本身的業務已經比較蕭條,TVL僅為8百萬美金左右,代幣FDV也僅有1700萬美金左右。預計團隊目前更多精力已經放在Thena上。不過儘管Thena團隊目前並沒有公開核心成員信息,但是社區內不少成員表示“知道他們是誰”,所以團隊並非嚴格的匿名狀態。同樣根據社區成員提供的信息,Thena核心團隊成員人數為8人,屬於比較精幹的團隊。

c.大事記和路線圖

項目大事記如下:

| 時間 | 事件 |

| 2022.10 | 項目官宣,介紹了Thena的理念以及後續的NFT籌資計劃。 |

| 2022.11 | 發布NFT籌資細節和籌資時間,共3000個創始NFT,單個mint成本為2-2.5BNB。 |

| 2022.11 | 發布THE代幣經濟模型。 |

| 2022.12 | NFT銷售完成。 |

| 2023.1 | Thena正式上線發布,同月TVL突破1億美金。 |

| 2023.2 | 啟動交易推薦系統,採用了MUON的服務。 |

| 2023.3 | 官宣Fusion功能。 |

| 2023.4 | Fusion功能上線。 |

2.2.2業務情況

a.流動性(TVL)以及對應的流動性採購開支

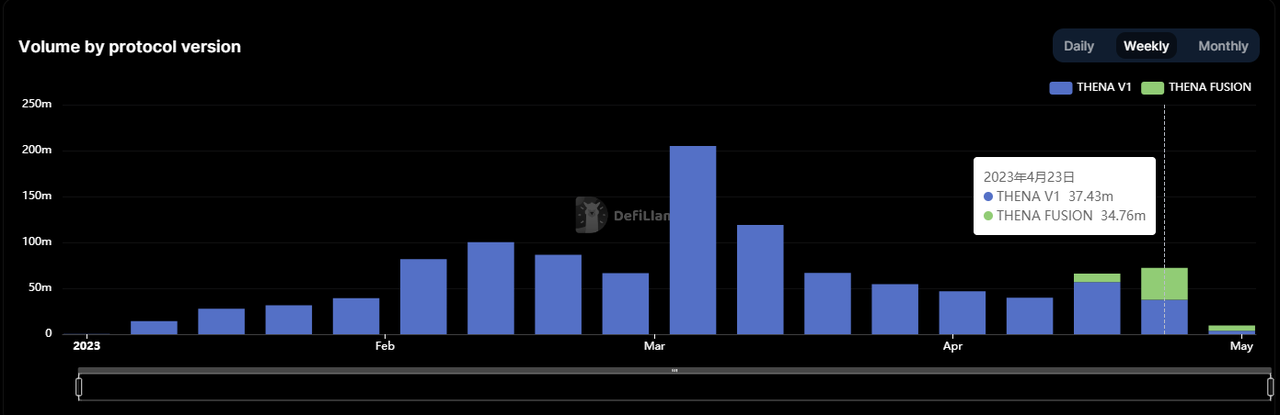

根據Defillama數據,Thena目前TVL為8141萬美金(截至23年5月4日數據)。

數據來源: https://defillama.com/protocol/thena

與Velodrome類似,Thena平台的流動性採購開支即The的給Pool的排放激勵,目前(epoch17)Thena週總排放為2,213,790個(根據官方文檔計算,初始每週排放2.6M,後續每週衰減1% ),其中用於流動性激勵的排放占到67.5%,THE單價為0.33$,即用於流動性採購的激勵為1,494,308×0.33=493,121$,我們以流動性除以周流動性激勵:81,410,000/ 493,121=165.1$。我們可以粗暴地理解為: Thena當時每週通過1$的激勵支出可以維持價值165.1$的流動性。

b.交易量和交易手續費

根據Defillama數據,近3個月Thena每週交易量在5000萬-2億美金之間,其中大部分時候每週交易量在5000萬-1億美金左右。

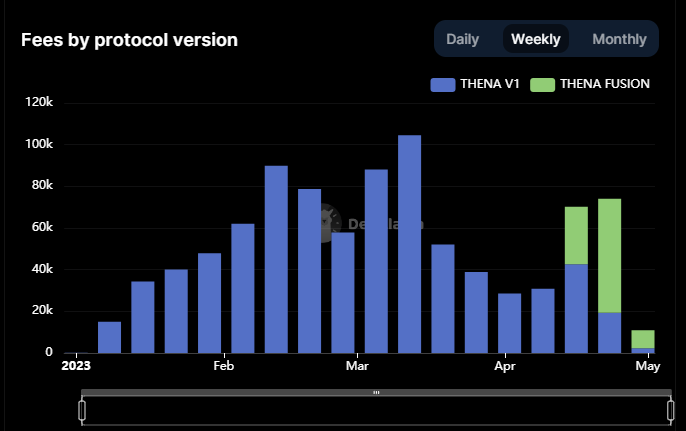

手續費,數據來源: https://defillama.com/protocol/thena

而其周交易費用收入大部分時間在4萬-10萬美金之間。與Velodrome相比Thena的交易量更低,但整體創造了更高的交易費收入,主要原因在於其V1版本的vAMM和sAMM的手續費比率設置得都更高,vAMM為0.2%(Velo為0.05 %),sAMM為0.04%(Velo為0.01%)。

值得注意的是Fusion上線後,其產生的無論是交易量還是手續費,在Thena的業務總量佔比中都在迅速上升,尤其是手續費,已經占到73.8%。更重要的是,這還是在Thena TVL下降的情況下產生的,Fusion集中流動性+動態手續費在交易量和手續費上帶來的捕獲能力可見一斑。

c.賄賂金額和項目數量

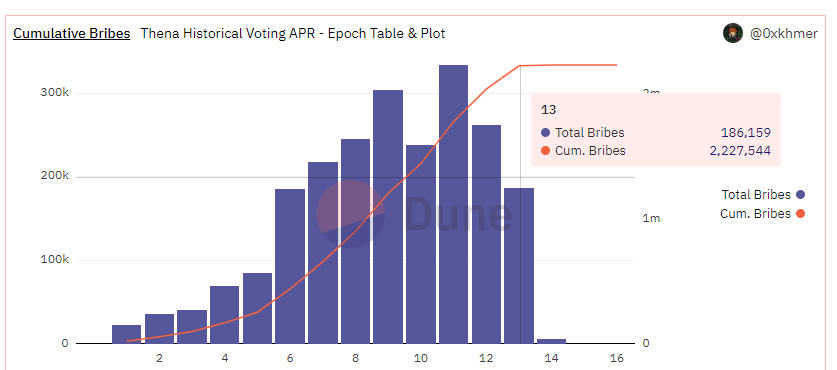

筆者撰稿至此時,Thena正在epoch17階段。由於近期fusion上線的原因,大部分外部數據看板沒有將挪至Fusion的賄賂進行統計。而2-4月的大部分的周賄賂金額在15-30萬美金,作為一個上線不足半年的項目,這部分的收入已經表現不俗。

數據來源: https://dune.com/0xkhmer/thena

而根據Thena的官方數據,本期活躍(賄賂金額>0)的賄賂池有146個,週賄賂金額超過100美金的Pool有69個,超過1000美金的Pool有41個。

而本週賄賂金額最高的10個項目中,類型包括穩定幣(Tangible)、視頻流媒體(XCAD)、LSD(Ankr、Pstake、Frax)、衍生品與合成資產(Deus finance)、Ponzi土狗( Libera)等,類型比較豐富。而BNBchain排名前15的DeFi項目中,除了Thena自己之外目前有在Thena進行流動性採購的僅有Ankr(LSD)、Radiant(借貸)和Helio(穩定幣)。

再排除Thena的競品項目Pancake、Biswap,剩餘的項目中Venus、Alpaca、Chess、Stargate均已經上線Binance具備不錯的流動性。

總體來看,Thena的流動性採購市場業務發展較好,客戶群體比較分散。儘管BNBchain近一、二年的生態活力、優質項目數量、TVL等指標均有停滯下滑的趨勢,逐漸被Arbitrum等生態赶超,但是仍然保有較高的活躍用戶量,吸引到了不少新項目在此部署,這是Thena流動性市場的主要客戶來源。但是BNBchain作為Binance中心化CEX的“側鏈”屬性,也限定了它的信用上限,導致項目多而不精,創新貧乏;此外,Binance本身作為最大的交易平台,其本身也在虹吸BNBchain的交易量。

d.質押比率

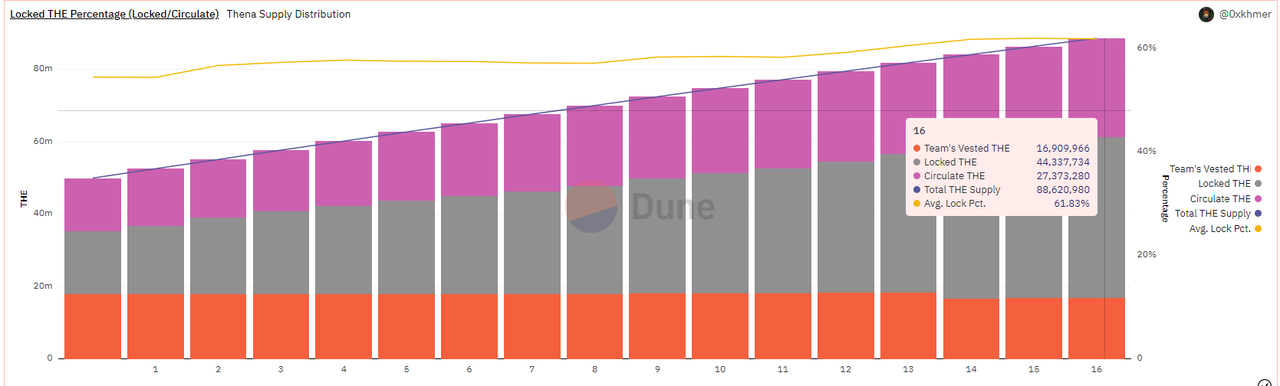

THE的鎖倉率目前為61.83%,且自項目上線以來一直處於緩慢上升趨勢。

數據來源: https://dune.com/0xkhmer/thena

Thena逐漸抬升的質押率的主要推動力應該來自於較高的投票APR(Thena的平均投票APR為397%,而Velodrome高於此投票APR的Pool僅有兩個),而這又是由兩方面原因推動的:

- THE代幣本身幣價較低(受到BNBchain發展滯緩導致的估值壓製或是主因之一)

- 流動性採購方激烈競價,給出了較高的賄賂費用

如果以上條件保持不變,Thena的質押率將有很大機會繼續保持上升趨勢。

2.2.3小結

Thena作為BNBchain最早的ve(3,3)項目,目前運營得有聲有色,在BNBchain上處於Dex裡的第三名的位置(第一二名均有幣安的投資和扶持)。目前來看,其做對了幾件事:

- 在Velodrome的實踐基礎上進行改良,利用好了前人的經驗;

- 採用積木式創新的方式,與其他項目進行合作開發,大大提升了產品迭代的速度,比如與Algebra Protocol和Gamma合作開發集中流動性,與MUON合作引入推薦返佣功能,與Open Ocean合作了交易路由。

除此之外,Thena的業務數據也證明了集中流動性機制的採用對Dex的業務的提振是明顯的,Fusion上線後它無論是交易量還是手續費都有了明顯的環比上升。這一方面印證了集中流動性模式採用的大勢所趨,另一方面或許也揭示了圍繞集中流動性的服務市場(比如Gamma)也存在著豐富的機會。

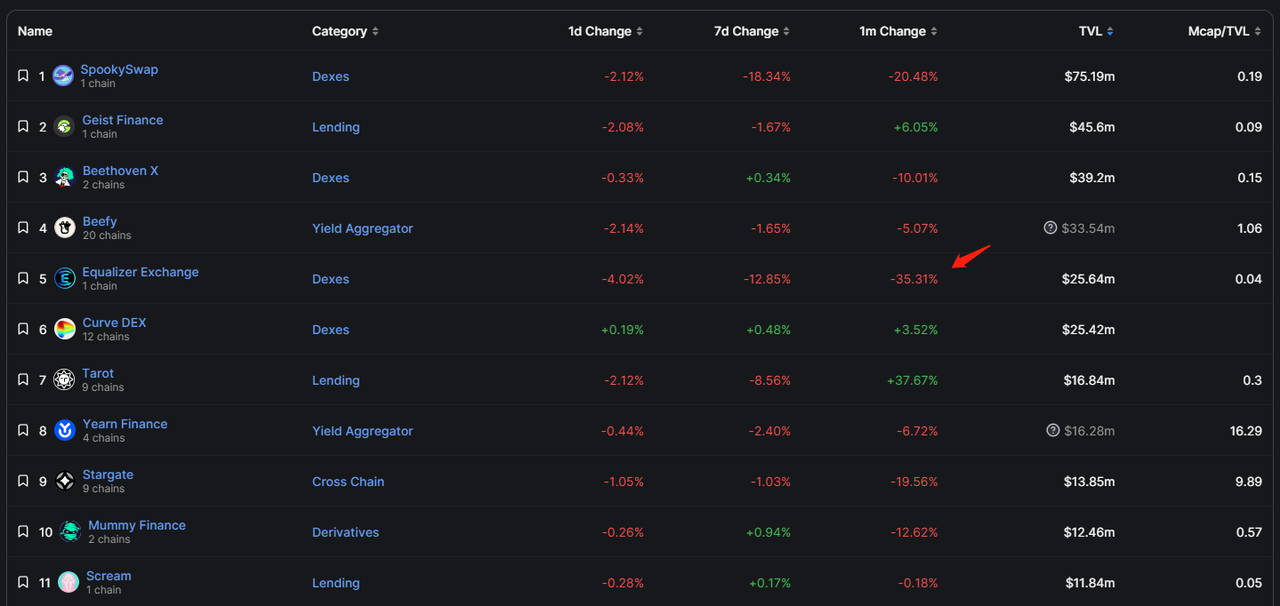

2.3 Equalizer:Fantom上的ve(3,3)“獨苗”

Equalizer是Fantom上TVL第三高的Dex,但也是本研報關注的ve(3,3)項目中目前TVL、市值最小的項目,一方面受制於Fantom生態本身的衰退,另一方面也因為Fantom激烈的競爭環境。

2.3.1 項目介紹和差異機制

a.機制設計

Equalizer目前僅部署在Fantom上,其機制同樣繼承自Solidly,機制上的差異點包括:

- 取消了Rebase機制,ve憑證不再獲配排放的代幣

- ve代幣鎖倉上限時間為26週,即半年

- 提高費率,sAMM池的費率為0.02%,vAMM池的費率為0.2%

- 沒有特意對其他項目方做初始的ve代幣治理權空投

其中Rebase的設計本來是ve(3,3)機制中最重要的一項,AC認為通過Rebase能提高用戶的質押意願。然而,大多數後續來看比較成功的ve(3,3)項目都大幅降低Rebase的比率,因為它們都發現:給現有ve代幣的持有人太高的Rebase補償,會導致治理權的固化,後進的參與者獲取治理權的成本和門檻會越來越高,因而徹底放棄加入,這種局面最終將會導致系統的僵化。而通過調節給ve憑證持有人Rebase獎勵佔總排放的比率,實際上是在“激勵和引入早期用戶”與“留給後進者平等的競爭機會”之間的權衡。

至於要不要保留Rebase機制,保留的比率應該是多少,筆者認為應該根據該ve(3,3)所在鏈的情況決定。

如果我們預測一條鏈上的生態格局越是穩定,現有龍頭項目未來保持領先的可能性越大,那麼ve(3,3)項目就應當傾向於早早鎖定這些“客戶協議”,給他們足夠的ve治理權以及通過治理權在早期免費採購流動性的權利;如果所在鏈的競爭局勢仍然混沌,真正的“大客戶協議”仍未冒頭,那麼ve(3,3)項目就應該避免給早期的ve治理權擁有者分配太多的利益,反而要給後來的進入者留出平等競爭的機會。

但是問題在於:主流公鏈上的頭部項目,大多已經上線大所,擁有較好的流動性,其在Dex上採購流動性的動機也會減弱。長期來看,新興項目將始終會是流動性採購的主要客戶,也正是這個原因,降低或取消Rebase成為了ve(3,3)項目的主要選擇。

b.團隊情況

Equalizer的創始人是Blake Hooper,擁有軟件和託管服務的營銷背景,項目大部分的出鏡視頻都是由他錄製的。目前團隊的核心成員共有5人,也是非常精幹的人員結構。

c.大事記

| 時間 | 事件 |

|---|---|

| 2022.7 | 項目啟動,正式官宣。 |

| 2022.11 | Equalizer宣布上線時間和空投計劃,用戶將於11月21日可以開始領取空投。 |

| 2022.11 | Equalizer項目正式上線。 |

| 2022.12 | TVL突破1000萬美金。 |

| 2023.3 | 發布Equalizer的V2版本,主要更新點是UI交互(集成了Firebird交易路由)以及智能合約層面的一些機制修補。 |

整體來看,Equalizer在產品層面並沒有太多出彩的地方,相較於另外3個ve(3,3)項目,其交付能力和創新能力都比較普通。

2.3.2 業務情況

a.流動性(TVL)以及對應的流動性採購開支

根據Defillama數據,Equalizer5月4日的TVL為2632萬美金,同期的每週EQUAL排放量為45435個,當日價格為3.45$,對應的周流動性激勵價值為156,842$。我們同樣以TVL/每週排放激勵計算,可得:26,320,000/156,842=167.81$,即Equalizer每週通過1$的激勵支出可以維持價值167.81$的流動性。

數據來源: https://defillama.com/protocol/Equalizer

b.交易量和交易手續費

根據Defillama數據,Equalizer近3個月的周交易量在3000萬-1.2億美金波動,不過自從進入4月以來交易量一直保持低迷,近兩週交易量僅3000萬左右,最近一周手續費收入為3萬美金左右。

c.賄賂金額和項目數量

筆者在公開信息中暫未找到Equalizer的往期賄賂金額,就最新一期(epoch25)的數據來看,目前共有73個開放賄賂的Pool,其中已經有50個Pool提交了賄賂(其中部分Pool包含團隊自己的賄賂),不過筆者撰文時正處於這個epoch的早期,所以金額還不是很高,數據參考性不高。

不過從epoch23的官方公告截圖來看,賄賂排名前20的Pool的周總賄賂金額大約為95544美金,據此推算當週所有池子的總賄賂金額應該在10萬美金左右。

而其中排名前10個的賄賂項目類型以Defi項目為主,包括收益聚合器、衍生品、借貸等,還有一個域名項目。

d.質押比率

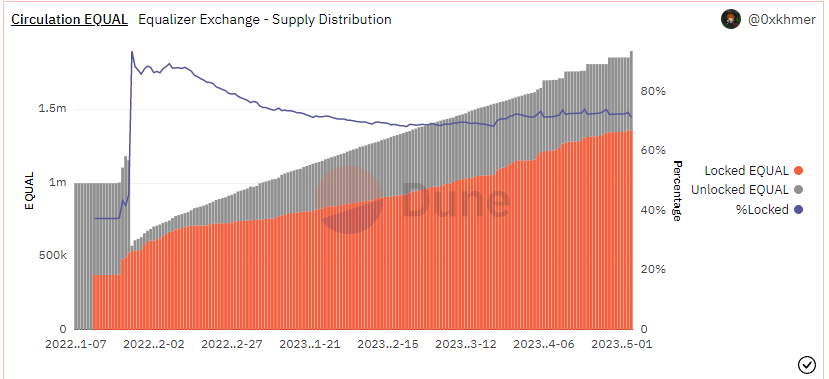

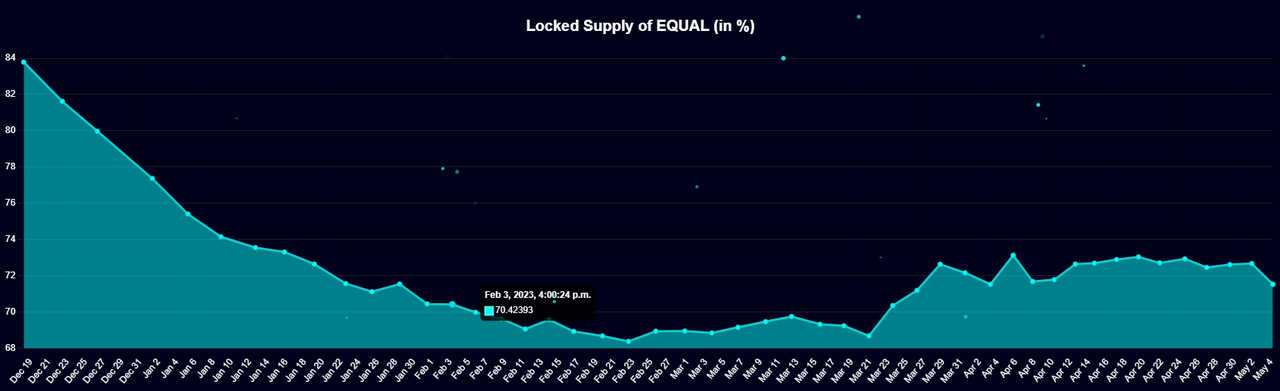

Equalizer上線後的代幣質押率一度高達94%,不過後續逐漸回落至70%左右的水平,目前質押率為71.55%。

數據來源: https://dune.com/0xkhmer/equalizer-exchange

官方提供的新增代幣質押數據,也顯示目前每天新增的代幣進行質押的比率在71%左右。

數據來源: https://ftm.guru/equalizer/analytics/

根據過往數據顯示,賄賂量較大的Pool的投票APR主要在80%-150%區間。

2.3.3小結

雖然Equalizer的流動性規模明顯小於Velodrome、Thena,但其收入和賄賂金額與其規模相比並不遜色。但近一個月以來其TVL經歷了一波明顯大於對手的快速滑坡,這與其幣價下跌有很大的關係,代幣價格與其採購的流動性的關係依舊是高度相關的。

數據來源: https://defillama.com/protocol/equalizer-exchange

數據來源: https://defillama.com/protocol/equalizer-exchange?tokenPrice=true

此外,Equalizer所在的Fantom生態自從此前AC離開後一直表現低迷,即使後來AC重回擔任顧問,生態境況仍未好轉,其鏈上的DeFi TVL已經跌至第10位,近一年的跌落速度僅次於歸零的Terra和受SBF事件和FTX崩盤影響的Solana,就連AC回歸後也沒有明顯好轉。近期甚至連AC都在Twitter上對Fantom團隊的營銷動作遲緩表達了隱隱的不滿(後又刪除)。隨著Arbitrum、OP、Base等L2的崛起後對開發者、用戶和資金的虹吸,Fantom等L1的未來恐怕將更加艱難。

2.4 Chronos:Arbitrum上的ve(3,3)新勢力

Chronos於不久前(4月26日)剛剛上線,雖然它並不是Arbitrum上的第一個ve(3,3)項目,但上線後的初步業務表現遠比之前的嘗試者要成功,而且也引入了針對傳統ve(3,3)模式問題的新機制。儘管其正處於業務發展的早期,但目前來看項目整體質量不錯,加上Arbitrum良好的發展勢頭,筆者認為有繼續關注的必要性。

2.4.1 項目介紹和差異機制

a.機制設計

部署在Arbitrum之上的Chronos,其機制設計廣泛參考了Velodrome、Thena和Equalizer,與傳統ve(3,3)的機制差異體現在:

- 取消Rebase機制,ve用戶不再獲配排放的代幣(與Equalizer一致)

- ve鎖倉最長時間為2年(與Velodrome一致)

- 早期採用NFT進行募資,NFT質押後可分享協議10-20%的手續費分潤,後續還將有推薦返佣機制(與Thena一致)

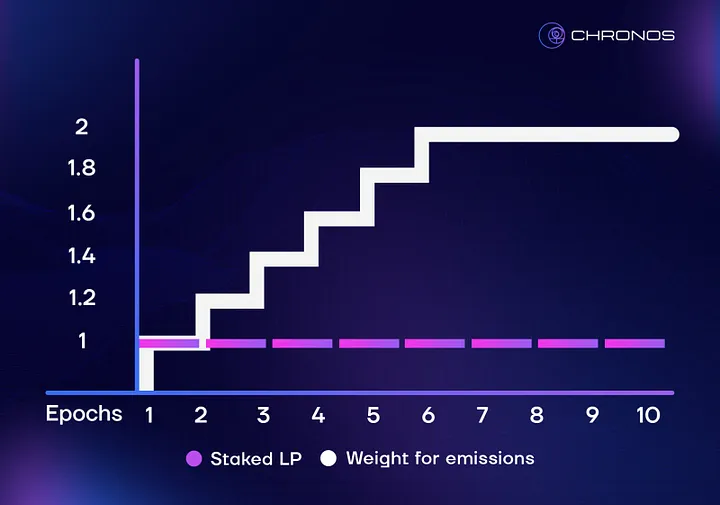

- 為流動性提供者的LP憑證引入“質押時間”的概念,用戶將LP token再次質押後獲得maNFT(Maturity-Adjusted NFT,即動態成熟度NFT),以maNFT作為獲得流動性激勵的憑證,成熟度越高,獲得激勵的加成效果越強(最高為2倍)

- vAMM費率為0.2%(與Thena、Equalizer一致),sAMM費率為0.01%(與Velodrome一致)

其中最主要的創新在於maNFT的應用,傳統ve(3,3)機制的(3,3)博弈設計主要針對代幣的質押環節,但是流動性的存留依舊是ve(3,3)Dex們的主要難題。而以maNFT作為帶有時間權重屬性的LP來分配流動性激勵,會提升LP長時間留存的意願,增加了撤離流動性的“時間價值損失”。此外,maNFT的用戶還可以通過轉售的方式來出讓流動性,而質押時間較長的maNFT自然也會有更高的“時間溢價”。

maNFT的引入,把協議對流動性“量”的激勵,進一步升級為對流動性“量”+“留存”的激勵。當然,如果時間要素在激勵分配中的權重過高,這也會導致新的LP面對老LP在流動性挖礦上的效率劣勢,導致吸引新的流動性不力,如何平衡兩者還需要實踐來證明。

Chronos的LP的成熟度對收益加速的效果,來源:Chronos Medium

b.團隊情況

Chronos的核心團隊處於匿名狀態,官方公示的9名核心成員僅標註了工作職能,並未提供更多個人資料。目前協議已經完成了Certik的審計。

c.大事記

| 時間 | 事件 |

|---|---|

| 2023.3 | 項目啟動,宣布產品將發佈在Arbitrum上。 |

| 2023.4 | 4月1日,發布NFT募資和權益細節,以及合作協議(可獲得ve治理權空投)的清單。 |

| 2023.4 | 4月14日,公佈代幣初始分配規則以及空投細節。 |

| 2023.4 | 4月20日,給出了具體的上線發布規則,以及初始的流動性信息等。 |

| 2023.4 | 4月27日,項目上線,Epcoh0。 |

2.4.2 業務情況

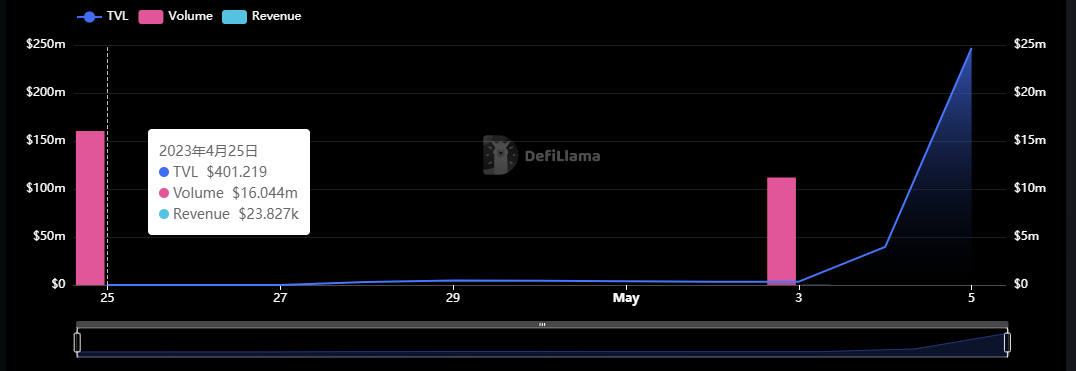

需要注意的是,在筆者撰文至此時Chronos仍是一個上線不足兩週的新項目,其各項業務指標和價格均處於劇烈波動的狀態,請讀者在閱讀和參考時需將此因素考慮在內。

a.流動性(TVL)以及對應的流動性採購開支

目前Chronos僅為上線的第二週(5.5),流動性已經達到了2.63億美金。其中TVL排名前10的Pool中,有6個屬於穩定幣池,而穩定幣池的TVL佔比為37%,並不算高。

來源: https://app.chronos.exchange/liquidity

而目前Chronos處在epcoh1,,每周用於流動性採購的排放量為2,509,650個CHR(初始排放×99%×97.5%),以目前的價格1.18$計算,本週Chronos的流動性採購費用為1.18×2,509,650=2,961,387$。

我們同樣以TVL/流動性採購費用,得到:263,000,000/2,509,650=104.8,即價值1$的CHR激勵目前可以維持104.8$的TVL。

b.交易量和交易手續費

根據Defillama的數據,Chronos上線首周的交易量為1600萬美金,手續費為23827美金。來到5月3號開啟的第二週,交易量開始迅速放大。

數據來源: https://defillama.com/protocol/chronos

c.賄賂金額和項目數量

根據官方披露的信息,Chronos首周(epcoh0)的流動性採購金額超過了18萬美金。

來源:Chronos官方DC

其中賄賂金額在5000$以上的項目(根據賄賂金額降序)有:Overnight(穩定幣)、Yield Farming index(收益聚合)、GMD(收益聚合)、Deus(合成資產和衍生品)、Radiant(借貸) 、Tangible(穩定幣)等。

除此之外,在Chronos正式上線前,項目方提前發布的veNFT空投合作協議清單非常細緻,除了列明了合作項目的定位、分配份額之外,還就雙方在業務層面達成的合作意向和價值進行闡述,令人印象深刻。截至目前(epoch1),Chronos上建立的賄賂Pool已經有100個。

d.質押比率

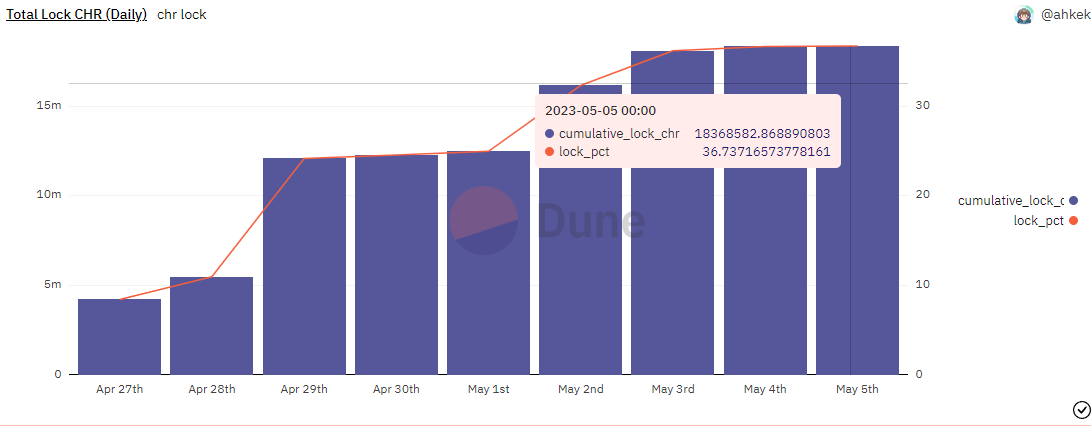

根據@impossiblefinance構建的數據看板,Chronos的鎖倉率走勢呈現低開逐漸高走的趨勢,但在達到36%後進入平台期,目前(5月5日)代幣鎖倉率為36.7%。

數據來源: https://dune.com/impossiblefinance/chronos-finance

相較之下,Velodrome、Thena和Equalizer其他三個ve(3,3)項目的質押率大多在60-80%之間,Chr鎖倉率還有很大的提升空間。

2.4.3 小結

Chronos在Velodrome、Thena和Equalizer三者的基礎上進一步進行了創新,引入了LP的時間權重作為獲得流動性激勵的重要維度,是針對現有ve(3,3)挑戰的積極嘗試。加上Chronos處於生態繁榮的Arbitrum公鏈上,擁有更高的業務發展空間。不過,Chrono目前仍處於epoch1階段,其代幣正處於快速通脹時期,目前CHR相對於初始總量的周通貨膨脹率約為5%且用戶整體鎖倉意願不高,二級市場短期恐仍有較大的拋售壓力。

3.總結

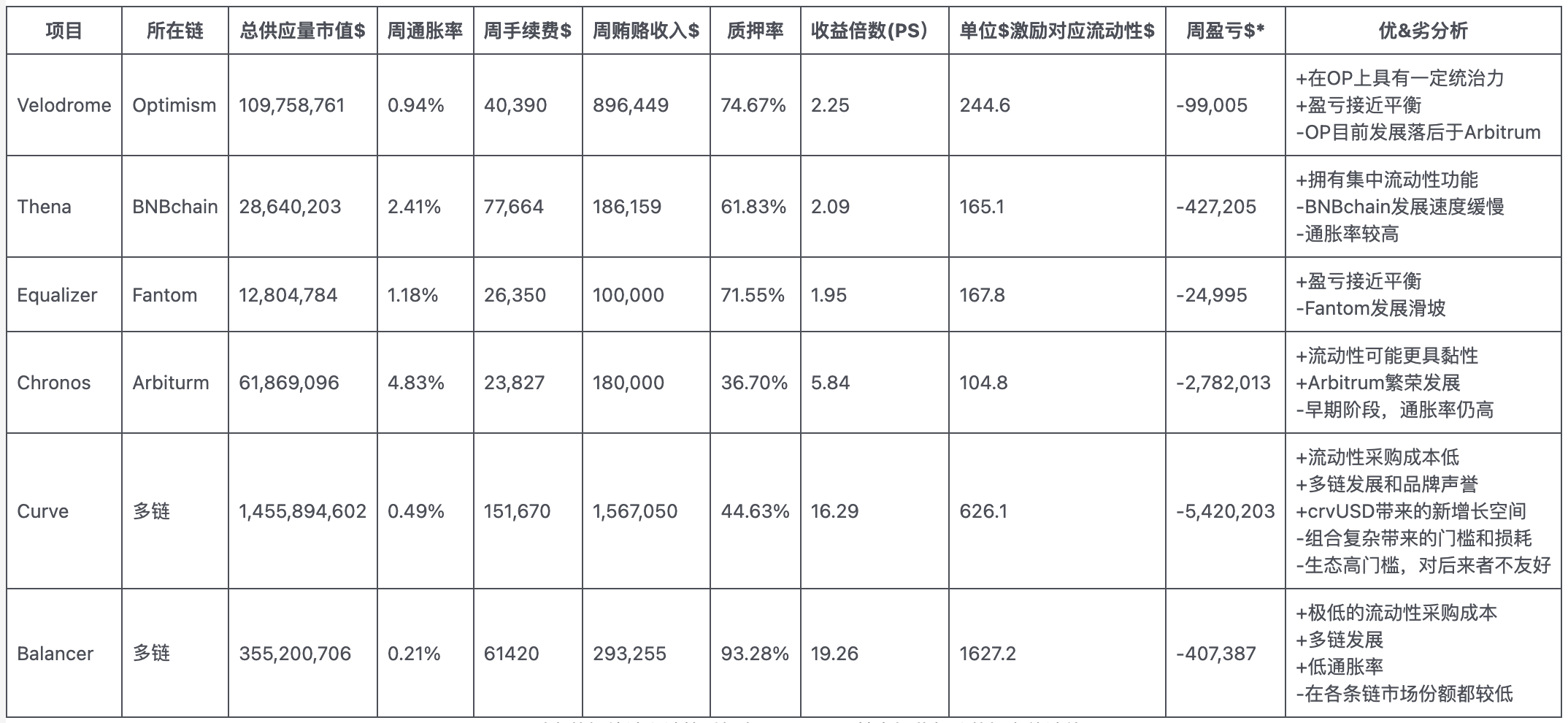

在本章節,筆者將從項目的市值、業務數據和項目特性出發,將本文覆蓋的四個項目以及同樣採用ve模型,兼營現貨交易和流動性採購市場的Curve、Balancer進行橫向對比,然後結合ve(3,3)項目對Dexs的未來發展和競爭進行梳理思考。

3.1 ve(3,3)和ve項目對比

PS:1.以上數據統計和計算時間為2023.5.5,其中標黃部分數據為估計值。

2.總供應量市值不是FDV,而是指截至目前已經鑄造的總代幣量(包含流通中的、質押為ve憑證的,以及未解鎖的代幣)的市值。

3.用於計算的基礎數據來源主要為官方披露和Defillama。

4.Curve和Balancer的賄賂收入,採用了Votium、Hiddenhand和Votemarket的賄賂數據。

*【盈虧】在這裡指的是收入(手續費+賄賂)- 流動性排放激勵

統計&製表:Mint Ventures

從上表我們可以看出,由於Dex賽道的慘烈競爭,僅從收入與激勵費用的比較(不考慮流動性採購者對治理代幣的買盤)來看,目前所有veDEX都處於虧損階段。但是由於ve(3,3)類Dex對賄賂模塊的直接整合,以及更寬鬆的流動性採購條件(無需治理投票決定進入Gauge的權限,採用中心化申請制),讓他們實現了“同樣流動性下”更高的賄賂收入。

而老牌Dex由於發展的歷史更長帶來的品牌和信任優勢,擁有明顯低於新興Dex的流動性採購成本,這或許也是Curve和Balancer能享受更高PS估值的主要原因之一,因為收入扣除成本和費用後才是淨利潤。

3.2 ve(3,3)和Dexs的未來

從業務數據表現上來看,Velodrome在OP上站穩TVL的位置,Thena作為後進者能在頗為成熟的BNBchain上排進前列,Chronos上線兩週就登頂Arbitrum的TVL前三,這都說明了ve(3,3)模式在實踐中的優越性。

在筆者看來,由AC提出、被後來者發揚光大的ve(3,3)是頗為有價值的Dex探索,其中有些實驗被證明是頗為有效的,比如:

- 將流動性採購(賄賂)模塊直接整合進Dex,提高采購的便利性,避免三方投票平台的“抽稅”

- 強調“TOB”屬性,重視對流動性採購者(其他項目方)的激勵(比如對潛在客戶協議空投治理權),明顯提高了賄賂端收入

- 根據投票分配Pool的手續費,將激勵指向更能創造費用的Pool

而有一些ve(3,3)重要機制也在實驗中被逐漸證偽和淘汰,最典型的就是為了保證ve用戶的治理權不被稀釋而設置的Rebase機制。先是Velodrome大大下調了rebase的比例,而較新的項目如Equalizer和Chronos則完全取消了Rebase,以保證後進的流動性採購客戶相比早期用戶不會有明顯的劣勢。

更重要的是,ve(3,3)項目們強勁的流動性採購收入,似乎進一步證明了“兼營現貨交易和流動性買賣”這一Curve開創的Dex模式的可行性。

筆者在《理解Curve的正確姿勢:頭部流動性市場的業務現狀、生態發展、護城河及估值對比》中曾經大篇幅談到過項目方為什麼會傾向於在Curve或Velodrome這樣的DEX平台採購流動性,而不是採用傳統的“二池”模式,即:

- 在大平台採購往往有更低的成本

- 部分避免用本幣做激勵帶來的“幣價-代幣流動性負螺旋”

- 緩解二池挖礦調整激勵政策造成的社區預期動盪

而在具體的運營中,ve(3,3)項目們用更小的流動性規模創造出了更高的流動性轉售收入,這可能來自於它們對於新客戶的“開放態度”。在Curve上新項目想要採購流動性首先就要面對進入Gauge的投票表決問題,不夠票連採購資格都沒有。而ve(3,3)項目們雖然大多承諾後續會將Gauge的審批權放給社區,但目前均採用比較寬鬆的中心化申請制,一方面大大拓展了潛在客源,另一方面也帶來了被競價抬高的流動性價格,這都直接助推了收入的上升。

但這也帶來了潛在的風險,即抱有惡意或是運營不善的項目方也因為審核的鬆弛更可以便捷地、迅速買到流動性。當惡性事件發生時,損失的將是在Dex提供流動性的LP們。比如2021年11月,穩定幣USDM的發行方大量賄賂在Curve採購到流動性之後,虛印USDM進行砸盤套現,USDM的歸零給LP們造成了約3500萬美金的損失。而就在今年5月6日,Defi協議DEUS被黑客攻擊,造成其發行的美元穩定幣Dei脫錨跌至0.18$,而DEUS是眾多ve(3,3)項目的流動性採購者之一,發生攻擊前其穩定幣Dei在多個平台都有不錯的流動性。流動性採購者的評估資質究竟是應該由社區來把控,還是應該來者不拒,由LP們自行承擔做市的風險,這是一個很有意思的實踐課題。

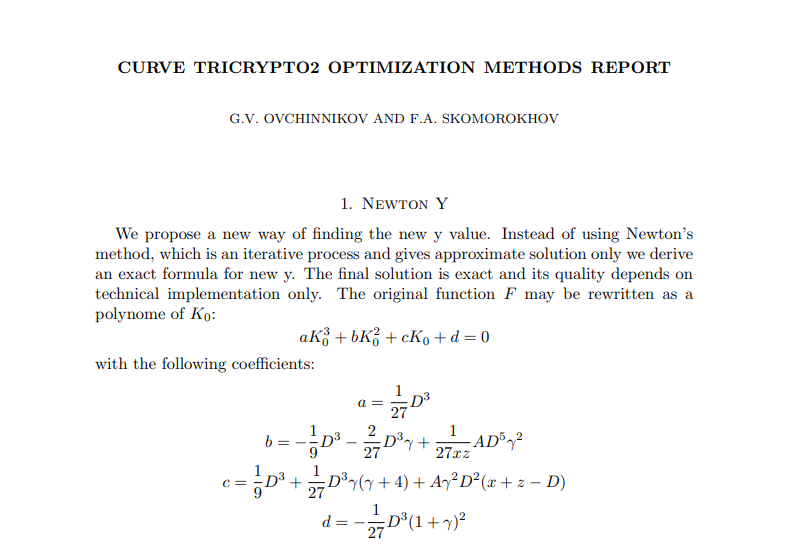

另一個值得關注的趨勢是發軔於Curve的ve(3,3)型Dex,目前在保留了傳統的Curve穩定交易池和Uni V2 AMM機制之外,正在積極引入Uni V3的集中流動性機制。集中流動性是Velodrome即將上線的V2最重要的功能,Thena更是通過跟外部夥伴合作火線上線了集中流動性功能,上線後其交易量也有了明顯的放大。與此同時,Curve也沒有停止交易算法改進的腳步,目前其關於tricrypto V2(WBTC\ETH\USDT)的算法改進方案已經流出,旨在進一步擴張其在頭部代幣品種上的交易量份額。

Curve的tricrypto V2改進方案

相對於中心化交易平台,Dexs的優勢在於資產無需託管帶來的隱私和自主性,可以連接整體DeFi生態的可組合性,以及更容易成為新興項目的初始流動性發源地,它也是整個Web3商業世界的基礎流動性層。

未來,我們有望看到Dexs進一步擴大自己在加密交易中的總份額,但是對於單個Dex項目來說,Dexs的競爭遠遠未到終局,正如筆者在《理解Curve的正確姿勢:頭部流動性市場的業務現狀、生態發展、護城河及估值對比》所說的:

“所有的項目都處於長期的血海競爭之中,壟斷地位變得遙不可及,幾乎沒有一個項目對用戶(流動性提供者、交易者和流動性採購者)有絕對的定價權。項目的唯一生存之道就是追求極致的運營效率和持續的創新賽跑,以期望通過更優越的機制、更好的體驗,獲得階段性的用戶青睞(但往往後來又會被其他項目的模仿或創新所追趕或反超)。”

相比起早期的去中心化訂單簿項目IDEX、AMM的首創者Bancor、把AMM發揚光大的Uniswap和引入ve模型的Curve,ve(3,3)更像是一次小型的迭代。 Dexs們的創新大戰仍在繼續,目前只是中場罷了。

4.致謝

感謝ve(3,3)的研究者、Panews研究總監@Jianghb1992對本文的仔細審閱和寶貴意見,以及Thena的社區用戶@BOBBOB15047599 和我司創始合夥人@fanyayun 、研究員@lawrence_leeee的審閱和反饋。

APP

APP