每輪牛熊轉換,都會有一些曾經為人熟知的機構、資本、項目離開視線,當市場規模越大,更替來得也愈加猛烈。例如市值前五的LUNA一夜歸零,美國最大借貸平台Celsius也遭遇資不抵債不得不暫停提款。

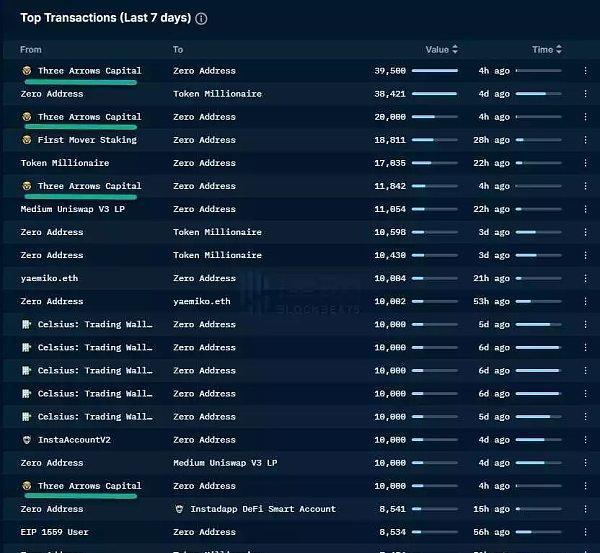

從昨天開始,在一級與二級市場頗為活躍的三箭資本也發生了流動性危機,雖然尚不清楚創始人帖子的意圖是什麼,但這強化了3AC基金在經歷了一段市場下跌後陷入困境的傳言。機構們的實際情況不容樂觀。

幣價下跌、機構面臨清算風險,在這個過程中我們不得不提到一個關鍵詞——清算指標。

那麼什麼是清算、清算指標對機構意味著什麼?

清算是一種資產處理方式,在加密貨幣領域,清算主要指交易者或者資產借貸人將初始保證金全部或部分強制平倉。當他們無法滿足槓桿寸頭的保證金要求時,就會發生這樣的情況。

舉個簡單的例子:

比如ETH 2000美金的時候,使用MakerDAO存入100 ETH,理論上我可以藉出200,000美金(Dai),但因為MakerDAO的設計機制需要超過150%的質押率(借1美元需要抵押1.5美金的ETH) ,所以我們最多只能藉出100/1.5*2000≈133,333美金,而這時清算價格就是2000美金。

也就是說如果ETH價格跌破2000美金,則ETH會被清算,相當於你用1333美金的價格購買了100個ETH(當然你也可以少借一些Dai,降低風險)

如果你想避免ETH在2000美金時被清算掉,要么在清算觸發之前將133,333美金的Dai歸還(再加上借貸的費用),要么就繼續質押更多的ETH,降低清算線。

簡單理解就是首選抵押品的價值要大於貸款價值,當抵押品價格持續上漲的時候,你可以藉出更多的錢,而當抵押品價格下跌的時候,則會不斷增加抵押資產被清算的風險。如果想降低風險,則需要通過補倉降低清算風險,或提前平倉,避免強制平倉(清算)的出現。

其實DeFi質押借貸在數字貨幣市場每天都在產生,用戶不希望出售手中資產,將資產抵押給協議平台,換取目標資產,進行二次投資,這本身是一種槓桿行為,而此次三箭資本的危機也主要由這種槓桿加槓桿的操作造成。

在過去的牛市中,三箭資本是最活躍的資本群體之一。在Deribit、BlockFi等借貸平台上的總清算額度高達4億美元。

目前,整個加密社區都在密切關註三箭資本錢包(超過2.2億美元),該錢包在Aave上抵押了超過211,000 ETH。如果ETH價格跌至1,014-1,016美元,這筆金額將被清算。

三箭曾作為Luna的主要背書機構,在UST崩盤期間也遭受了巨大的損失,而過去一個月Bitfinex的虧損排行里三箭也一直榜上有名。此次stETH脫錨和拋售中,三箭的「活躍程度」更是遠超Celsius,為了還債大量拋售stETH。

必查客預警

在加密貨幣世界,流動性是少部分資產在高頻交易裡建立起來的,槓桿必然存在。而藉貸等Defi所提供的收益也都是在不斷提升槓桿率,這些槓桿在幣價上行的過程裡,表現出的是高收益率,而幣價下行的過程裡,借貸可能會觸及清算價格,而清算後還會產生連環效應。

例如有些機構或者大戶,在某一天可能出現特別高或集中的質押借貸行為,當ETH在1200美金時,市場會清算100萬個ETH。這些清算的ETH會被清算人以折扣價格買入,並在市場賣掉賺取價差。這種大量清算事件可以簡單理解為是一種「砸盤」的行為,從而引發進一步清算。

當在上行趨勢或者穩定趨勢裡重倉的資本開始面對下行和連環效應時,就會出現三箭資本現在面臨的狀況。

如果三箭無法支撐,必然會對市場造成短時的影響和無法預測的長期影響。

APP

APP