撰文:Terry,深潮TechFlow

什麼才是以太坊L2 的主戰場?

以太坊生態一直處於加密敘事的中心,無論是2017 年的ICO 狂潮,抑或是2020 年的DeFi 盛夏,以及隨後的NFT 熱浪,再到如今擁擠的L2 戰局。

只是現今市面上的L2 專案雖然多如過江之鯽,但以太坊生態卻日漸破碎割裂,因此以太坊L2 到底要解決什麼問題?對許多人來說似乎又成了很難分辨的問題,也成為L2 計畫們下半場競爭的必答題。

日漸擁擠的L2 戰局

作為洗牌最激烈的以太坊賽道,以太坊L2 的競爭一直是烈火烹調油。

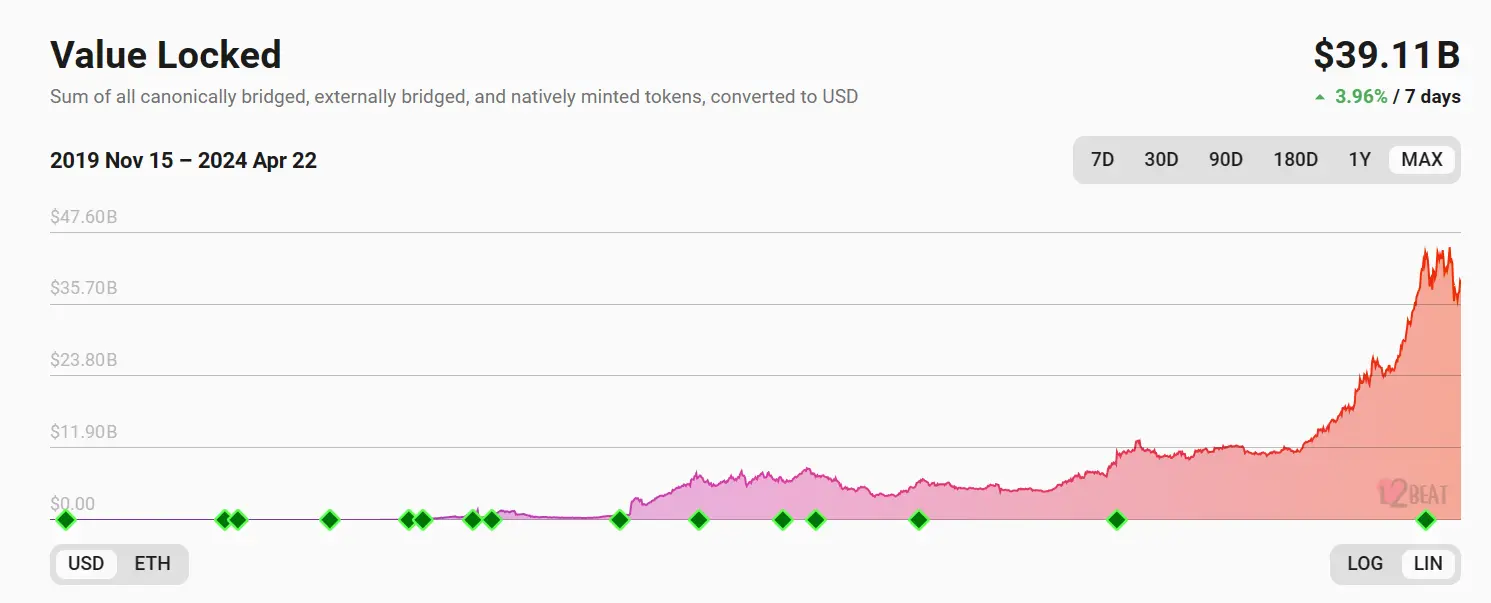

資料維度來看,過去一年的L2 賽道,整體可將2023 年10 月中旬作為分界點,劃為兩個階段:

- L2BEAT 統計數據顯示,2023 年10 月之前,L2 賽道整體TVL 長期徘徊在10 億美元附近的瓶頸期;

- 2023 年10 月之後,TVL 從10 億美元開始快速上行,截至發文時,短短半年時間就飆升至40 億美元級別,增幅高達300%;

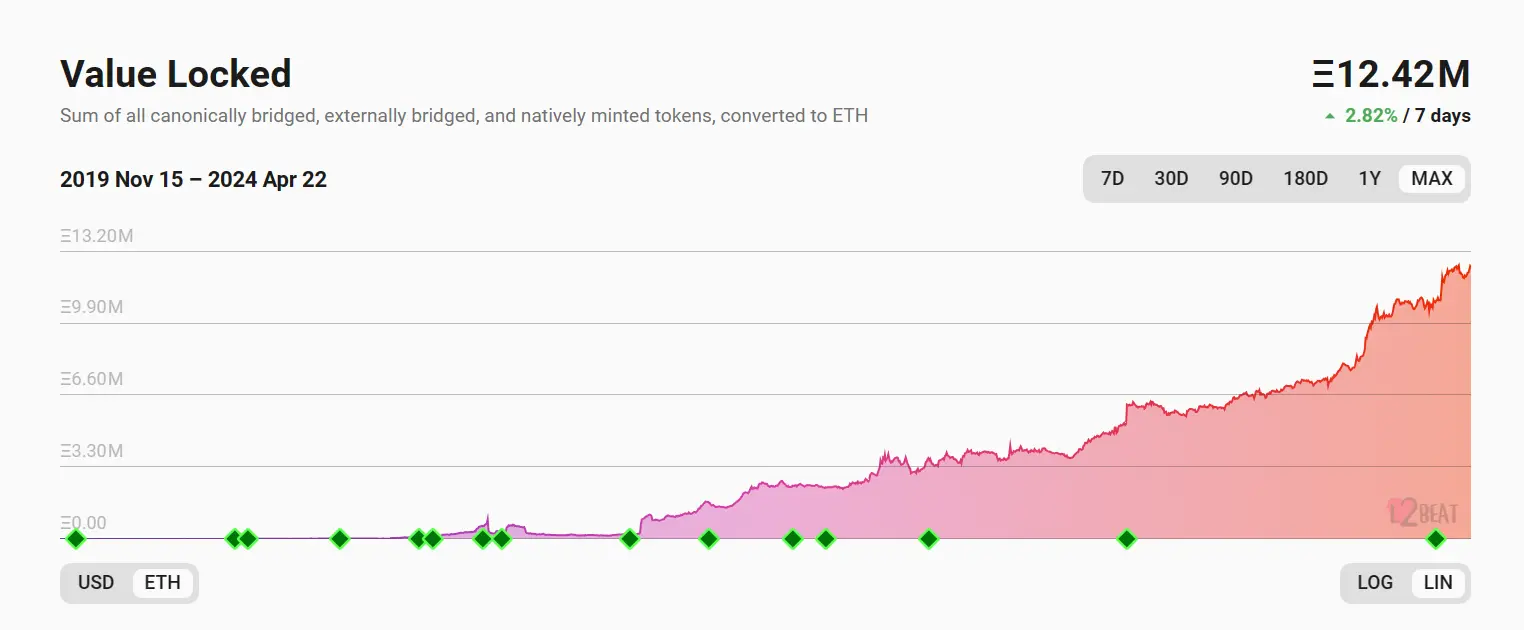

即便從ETH 本位計算,從2023 年10 月至今,L2 賽道TVL 的成長也明顯加速——突破了7 萬枚ETH 的瓶頸區間,觸及1250 萬枚的歷史高位,近半年來的增幅高達80% 。

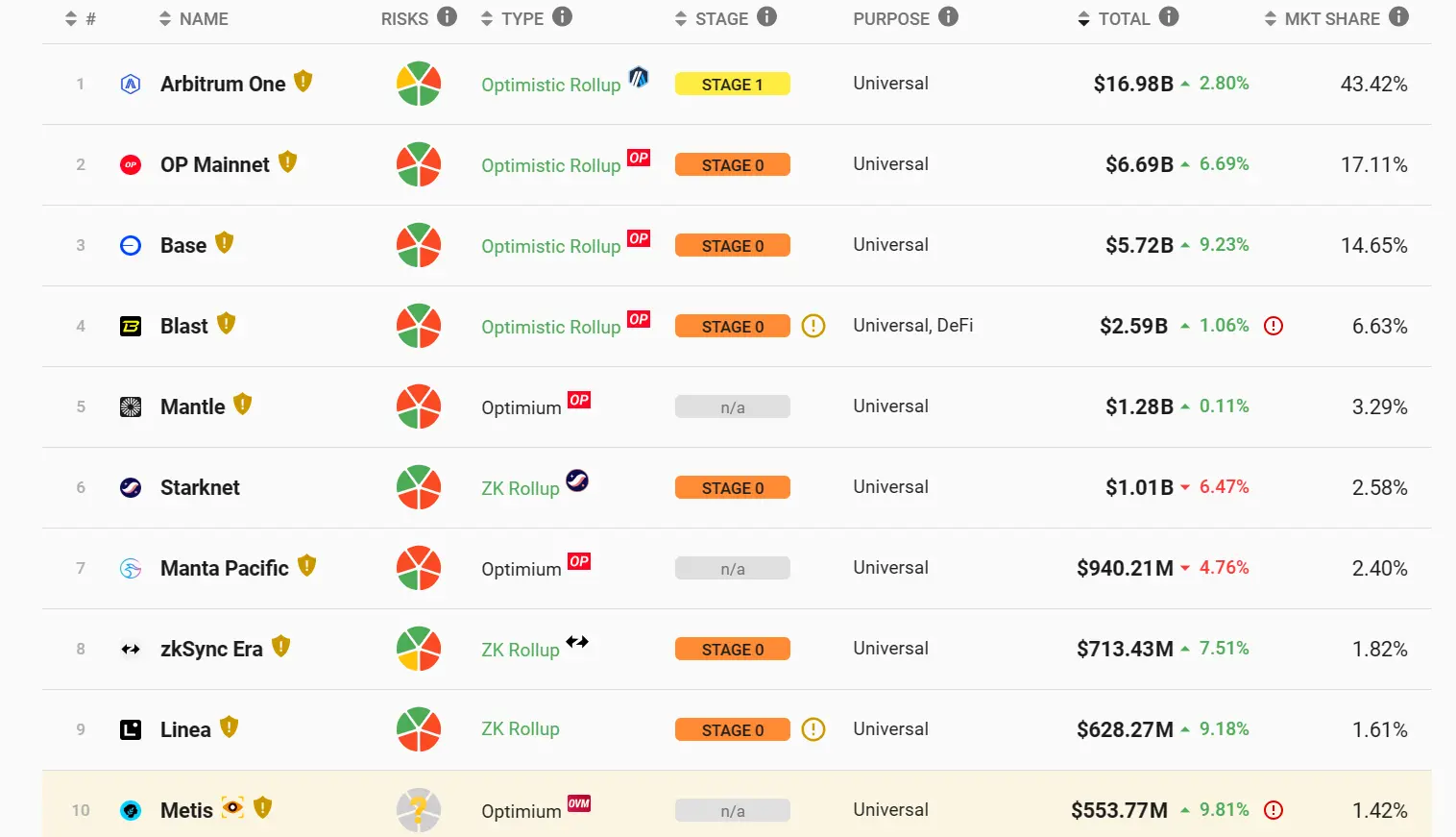

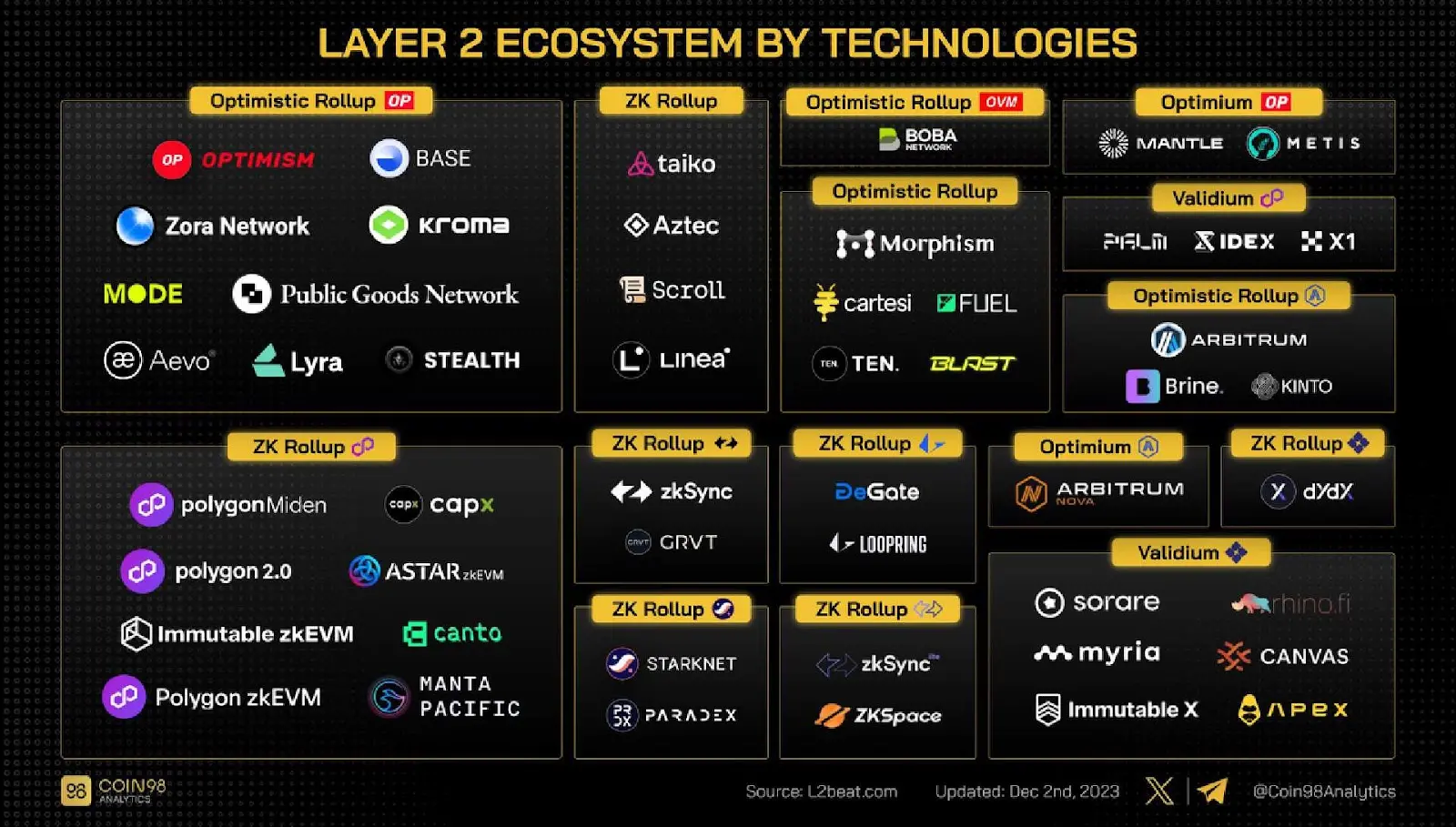

同時,從類型來看,L2 專案們主要以Optimistic Rollup 和ZK Rollup 兩大主流擴容方案為主,其中OP 類專案穩佔大頭:

TVL 在5 億美元以上的L2 專案共有10 個,泛OP 系佔據7 席,市佔率佔比更是在85% 以上,遠超過ZK 係不到15% 的市佔率。

而在其中,前5 席更是被泛OP 系包攬,且OP 系扛把子項目Arbitrum(近170 億美元)和ZK 系扛把子(約10 億美元)的規模體量更是相差17 倍,因此截至目前,L2 賽道的競爭本質上還是OP 系穩坐釣魚台,ZK 仍處於追趕的態勢。

那我們再回顧一下,明面信息之下,過去一年新秀項目和老牌玩家此消彼長的態勢。

首先,2023 年3 月23 日Arbitrum 正式發行代幣,直接助力L2 賽道的TVL 突破100 億美元的整數級大關,也將整個L2 賽道TVL 的震盪區間抬升到了100 億美元附近,但隨後直到2023 年底,都難以翻越這個體積瓶頸。

同時,Ordinals 浪潮和比特幣生態敘事的如火如荼,更是讓以太坊L2 熱度漸小,且伴隨著Solana 為代表的異構鏈的再度復興,L2 自身面臨的發展瓶頸使得行業再度對以太坊及L2 產生了大討論。

尤其是基於擴容理念不斷推出的L2 們之間,已然造成流動性割裂、彼此不相容等新問題,一度導致以太坊敘事顯得萎靡不振。

直到最大的賽道攪局者Blast 在2023 年11 月推出,憑藉質押利息、憑藉空投預期和邀請制三個王炸,Blast 5 天TVL 突破5 億美元,一舉超過zkSync、Starknet 等老牌明星L2 項目,成長速度堪稱瘋狂:

截至發文時,TVL 更是在不到半年時間達到26 億美元,僅次於Arbitrum(170 億美元)、Optimism(67 億美元)、Base(57.2 億美元),位列L2 賽道第4。

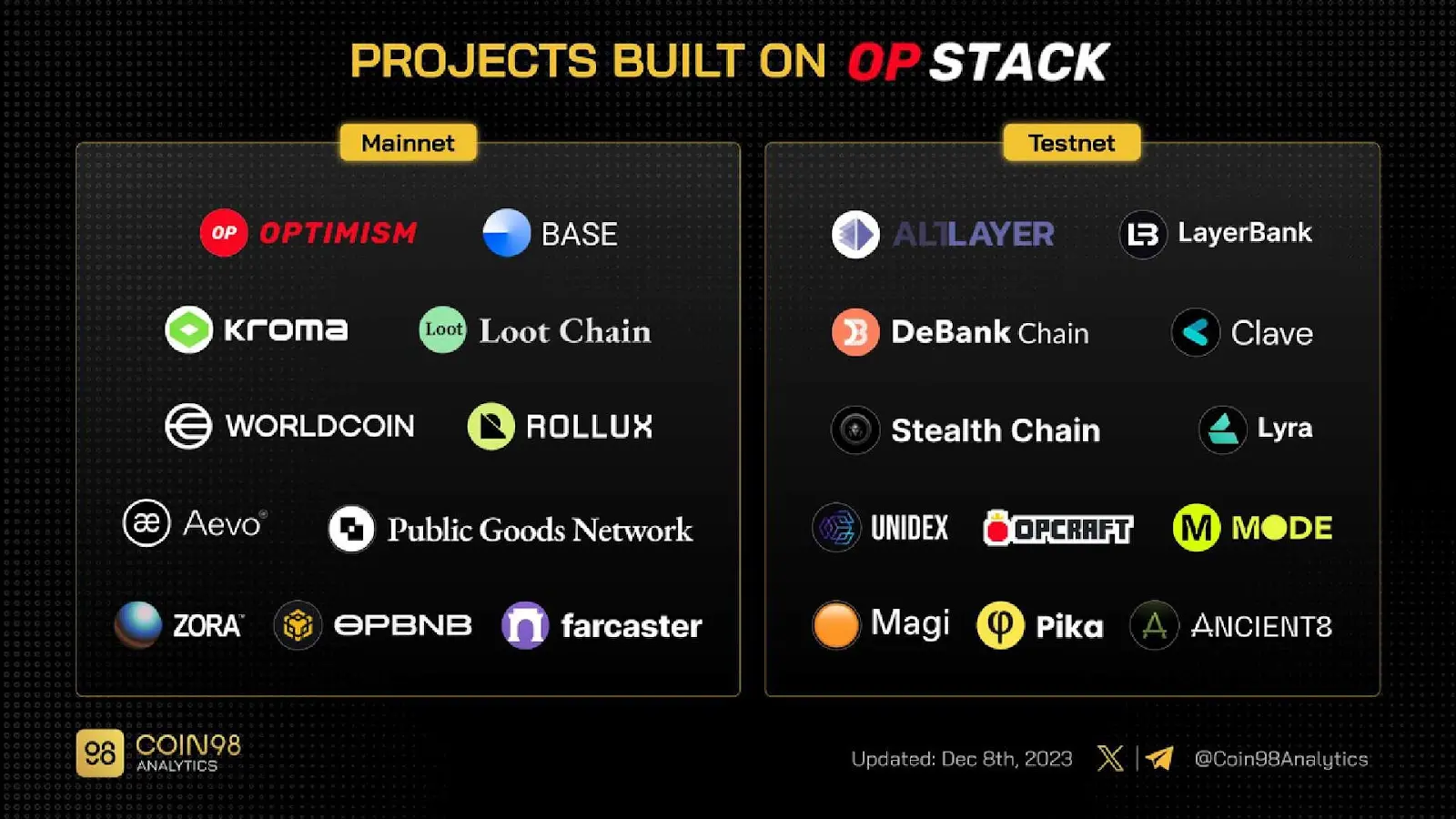

此外,Optimism 的OP Stack 超級鏈敘事也在2023 年孕育出了Base 代表性項目,並助推「一鍵發鏈+ 模組化」趨勢提速發展——來自Coin98 Analytics 的不完全統計,僅截至去年底,OP Stack 生態就已經有高達20 多個L2 子項目(含測試網).

同時,各家L2 計畫也都加快了自己的超級鏈生態進程:

- Arbitrum 分別佈局專為遊戲、社交應用程式和高吞吐量的DApp 用例而設計的新網路Arbitrum Nova,與用來建構L3 網路的開源工具包Arbitrum Orbit,支援開發者部署和創建自己的鏈;

- zkSync 推出用於建構客製化ZK Rollup 的模組化開源框架ZK Stack;

- 巴黎EthCC 大會上StarkWare 聯合創始人Eli Ben-Sasson 也表示Starknet 即將推出Starknet 應用鏈(Appchains),可以由使用Starknet 堆疊的應用啟動,具有可自訂性、去中心化等特點;

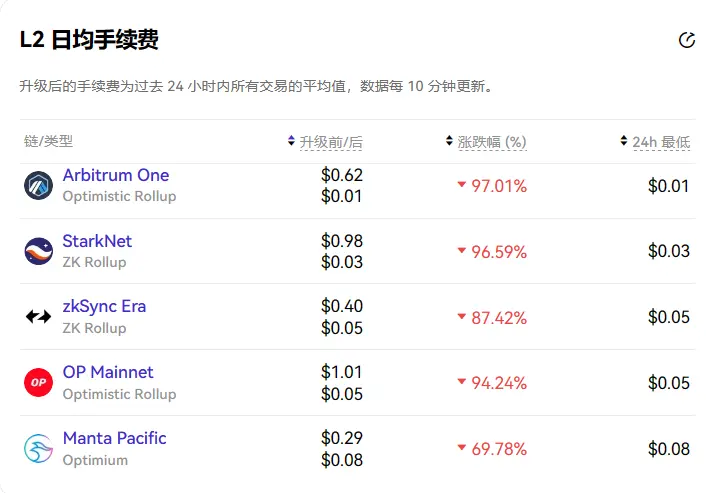

而值得注意的是,3 月15 日在以太坊主網啟動的Dencun 升級,使得這一個月來L2 上交易、轉賬所需的Gas 費用大幅降低,降本增效肉眼可見——OKLink 統計數據顯示, Dencun 升級後L2 手續費普遍下降,幅度均在80% 以上,實際費用基本上也都降至0.1 美元甚至0.05 美元以下。

在此背景下,步入2024 年後,迭加膨脹的模組化敘事+DA 概念,越來越多、越來越破碎割裂的L2 無疑更將成為新潮流,許多項目都開始考慮發行自己的L2 /L3,這也注定以太坊L2 賽道會愈發擁擠,同質化問題日益凸顯。

那如何找到差異化的競爭方向,就成了L2 下半場能否突圍的關鍵點。

L2 賽道的發展路徑新解

從這個角度看,Dencun 升級遠非L2 戰局的終點,市場正在呼喚以太坊L2 的新解。

在此背景下,關於L2 的一些新變量,也開始顯現——包括Morph 在內的以太坊L2 新玩家們,從去年底開始就越來越受到市場的關注,不少敏銳的Web3資本更是嗅到了其中所潛藏的巨大機會:

- 2023 年11 月,Blast 完成2,000 萬美元融資,Paradigm 和Standard Crypto 參投;

- 2024 年3 月3 日,基於zkRollup 的以太坊二層網路Taiko 完成1,500 萬美元A 輪融資,Lightspeed Faction、Hashed、Generative Ventures、Token Bay Capital 領投,Wintermute、Amber Group、OKX Ventures、GSR 等參投;

- 2024 年3 月20 日,以太坊L2 Morph 完成2,000 萬美元融資(包含100 萬美元天使輪融資),Dragonfly Capital、Pantera Capital、Foresight Ventures、The Spartan Group、MEXC Ventures 等業界頂尖VC 玩家參投;

- 2024 年3 月26 日,模組化L2 Reya Network 完成1,000 萬美元融資,Coinbase Ventures、Wintermute、Fabric Ventures 等知名VC 參投;4 月9 日,HashKey Group 宣布將推出以太坊L2 網路HashKey Chain,採用ZK Proof 零知識證明技術,為使用者提供低成本、高效和開發者友善的鏈上解決方案;

在烈火烹調之下,市場進一步把目光投向以太坊L2 賽道,以太坊技術層面的討論聲量開始重新加大,尤其是在當前L2 上構建一個繁榮的鏈上應用層,更是主流的長線敘事。

其中本文將以Morph 為例,來簡單剖析一下這些新玩家們為L2 賽道帶來的全新發展路徑,以及究竟能為以太坊生態和L2 賽道帶來怎樣的變數。

去中心化排序器背後的「賽馬機制」

眾所周知,排序器負責控制L2 上向L1 提交的交易打包順序,而目前一眾L2 項目也都是以中心化形式運作排序器,從而為用戶提供更快的交易確認速度。

但這種方案也存在著巨大隱憂——一旦少數幾個中心化節點掉線,將會造成L2 網路長時間宕機,此外這些中心化排序器還可能基於個人利益,隨意對交易排序以最大化自己的套利機會,從而攫取MEV 價值,延遲用戶交易甚至審查拒絕用戶的交易。

因此去中心化排序器的優點無需贅言-不僅能消除單點故障影響,還能確保網路的去中心化特性,維護網路安全與穩定;同時還能將排序器這個L2 網路的大頭效益與整個網路的Builders 共享。

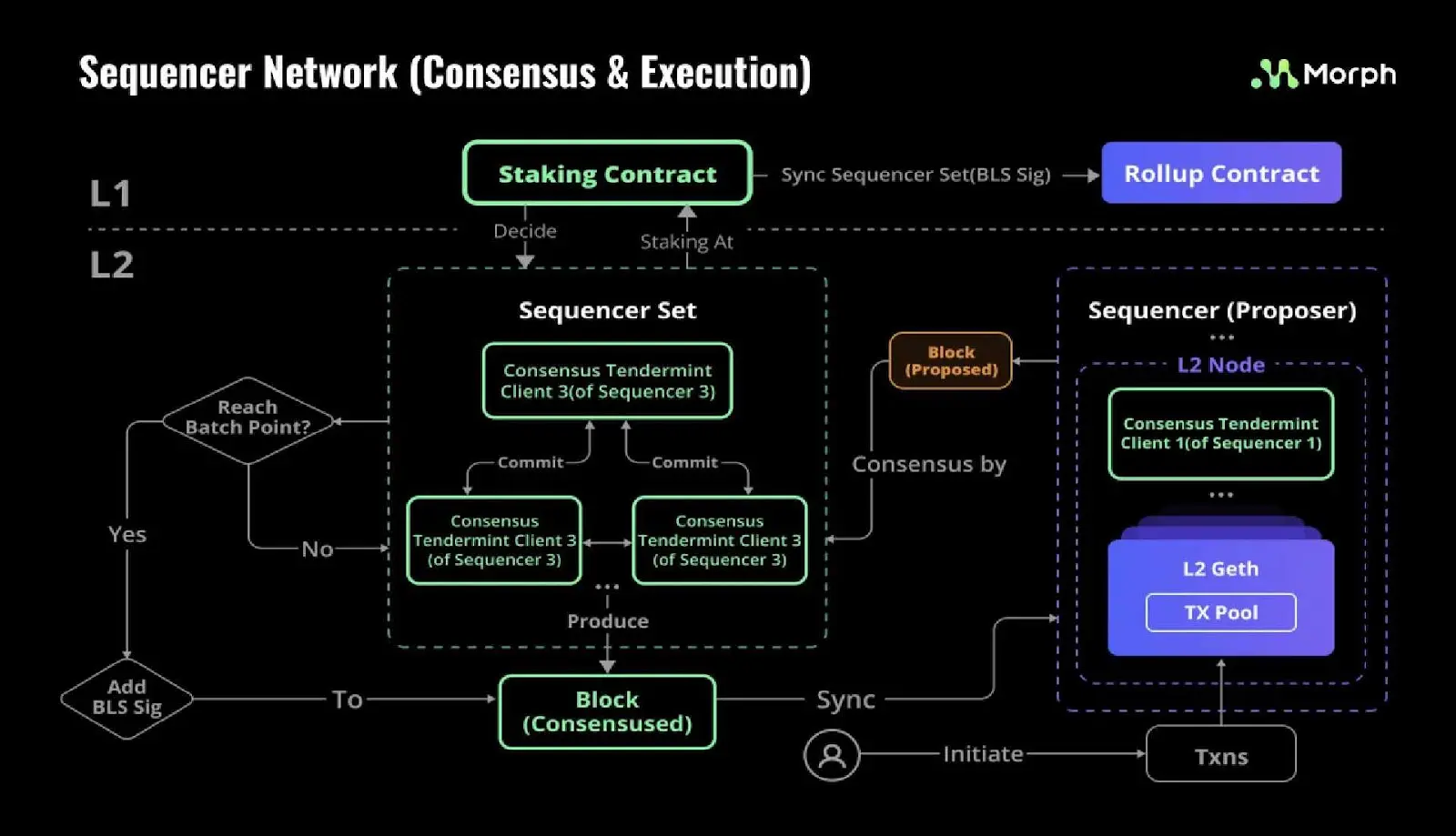

而Morph 作為以太坊上第一個從底層邏輯上實現去中心化排序器設計的L2 網絡,從一開始就強調建立去中心化排序器的重要性,並遵循高效率、低成本、可拓展、易維護等原則設計了可行解決方案:

在Morph 運作機制中,去中心化的序列器網路允許多個節點(排序器)參與交易的打包和排序,而不是單一節點控制。

除此之外,Morph 的去中心化排序器機制設計也催生了另一個堪稱宏大的潛在願景:將排序器利潤重新分配給鏈上的專案方/DApp 開發人員,提供更多樣化、更具主觀能動性的鏈上產品與使用者體驗。

也就是說,未來Morph 的排序器在向用戶收取Gas 費用後,完全可以將利潤按照既定的分配機制重新獎勵給鏈上的項目方/ DApp,這就能衍生出了全新的激勵機制。譬如讓專案方根據各自貢獻,公平透明地獲得獎勵,從而實現類似「社區賽馬」的競爭機制——借助去中心化排序器機制,Morph 完全將整個網路的排序器費用利潤處置權作為指揮棒,以獎勵激發一個個DApp 形成為Morph 貢獻的自發性生態。

這樣就充分發揮不同專案方的優勢,等於在Morph 的市場推廣、創新服務方面實現了各DApp 之間的高度市場化競爭,激勵這些貢獻者共同實現Morph 生態的可持續發展:

最簡單的例子,Morph 如果選擇將激勵措施與DApp 智能合約花費的Gas 量與活躍用戶數掛鉤時,那開發人員無疑就會間接受到激勵,讓他們的合約花費盡可能多的Gas 費並儘可能提升自身專案的活躍用戶數,從而實現「從0 到1」與大規模採用的破局。

理論上,這種設計理念可以做到「百花齊放,百家爭鳴」,低成本幫助Morph「從0 到1」迅速打開推廣、落地的局面,同時也能差異化地為用戶提供高效可選的多樣化鏈上場景服務。

最後,取得排序器費用收入的專案方/DApp,也完全可以將這份額外利潤以激勵形式分發給不同類型的個人用戶,以滿足各自的營運需求,這樣各DApp 多了一條激勵用戶的營運手段,Morph 也實現自身推廣、大規模採用的目的,實現「多贏」。

根據官方披露,Morph 計劃在今年年中上線主網並開放去中心化排序器功能,按目前的L2 戰局進度來看,這可能也是開發者/用戶能體驗到的實際採用首個去中心化排序器的L2 網路。

融合OP 與ZK 的長線發展框架

上文也提到,目前幾乎所有主流L2 解決方案都是OP Rollup 或ZK Rollup 的衍生,而DApp/專案方具體在決定選擇採用OP 還是ZK 時,核心考慮的其實還是低成本和安全性之間的權衡。

最直接地,Optimistic Rollup 雖然缺乏安全性,但更容易做到以太坊相容性,且由於其樂觀挑戰的特性,絕大多數時間下無需承擔L2 狀態校驗的成本,因此成本相對較低。

而ZK Rollups 雖然安全性極高但缺乏效率——它完全依賴數學在客觀上帶來了更高的安全性,且不需要爭議期來保證網路安全,但短期內實現ZK Rollups 更具挑戰性,證明生成慢且很難使其與EVM 相容。

因此雖然OP 系種絕大多數的OPR 都沒有實現互動式詐欺證明系統,使得用戶在發現OPR 提交了錯誤的L2 狀態時沒有辦法做出回應,無法監管OPR 運營方的惡意行為,但至少在目前甚至在接下來的幾年裡,對於高成交量的DApp 來說,ZK Rollup 在經濟性上仍然不佔優勢。

面對這種情況,許多DApp 可能會優先考慮成本優勢而不是增強安全性,這也是OP 系如今獨大的現實因素。所以L2 世界也有句類似諶語的公認判斷,即OP 係是L2 的當下,但ZK 才是Rollup 和以太坊L2 的終局。

那問題的關鍵在於,伴隨著ZK Rollup 的發展,一旦ZK 經濟性和安全性在未來達到了很好的平衡,原先選擇OP 係部署的DApp 怎麼辦?再度遷移的話,技術和時間成本怎麼解決?

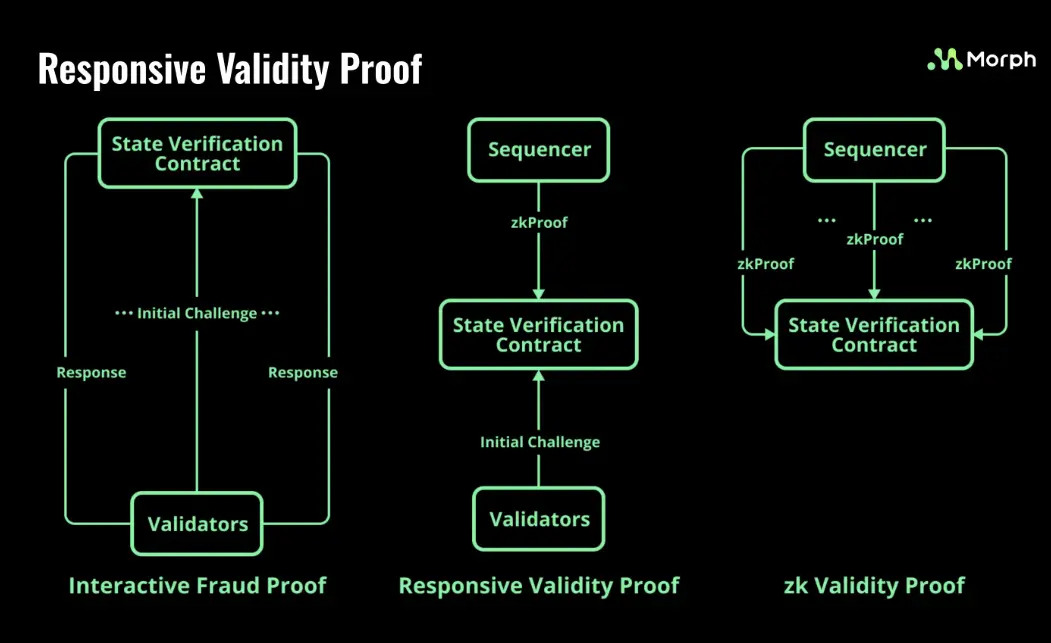

正因如此,Optimistic Rollup 和ZK Rollup 融合也被視為以太坊擴容的未來,而Morph 就創新性提出了融合兩者優勢的響應式有效性證明(RVP):

作為狀態驗證方法,RVP 將Optimistic Rollup 與Validity Proof 結合起來,並利用ZK-Proof 來驗證狀態的正確性。在L2 接受狀態變更後,如果有挑戰發起,排序器必須在挑戰期內產生並提交ZK-proof 到L1 進行驗證,這種設計降低了驗證的複雜性,理論上實現了將挑戰期從7 天縮短至1-2 天,以實現既快速、安全、低成本的交易處理:

在傳統Optimistic Rollup 中,作惡的排序器有dos 攻擊L1 來拒絕挑戰過程的動機,而由於RVP 由排序器生成,故在RVP 中則不存在該動機,也就徹底杜絕了這個問題,可以大幅縮短挑戰期。

其實這也可以理解為提供了一個融合的方案——使DApp 可以從更經濟的配置開始(OP),同時保持逐步增強安全措施的靈活性(ZK Proof),無需對現有基礎設施進行重大更改。

這也凸顯了Morph 架構的靈活性,比較反直覺的是,正如合金往往具有比純金屬更優異的性能,目前Morph 的混合方案也在可擴展性、低成本和高效能之間達到了最佳平衡-成本上比ZKR 低,同時安全性又比大多數沒有無許可詐欺證明的OPR 安全性更高。

模組化設計的低成本& 維運門檻

此外,從如何吸引專案方/DApp 的角度來看,遷移門檻和使用成本,正是不同L2 之間互相競爭的核心考量。

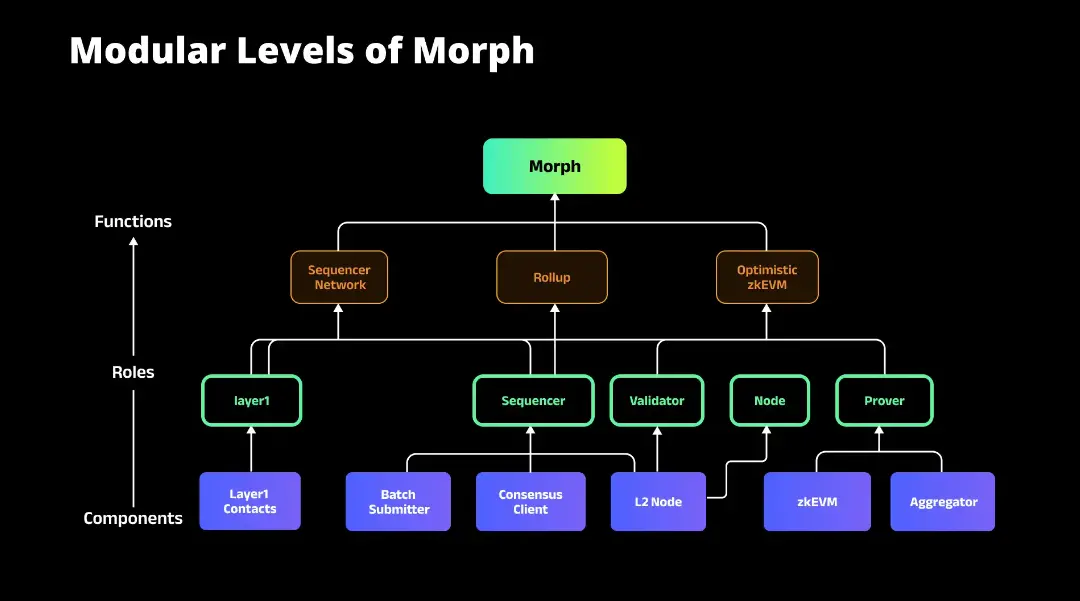

而模組化程度無疑是其中的關鍵,Morph 就分為三個重要模組:負責共識與執行的Sequencer Network;負責結算的Optimistic zkEVM;負責資料可用性的Rollup。

其中Morph 採用了類似以太坊2.0 的共識用戶端和執行客戶端分離的設計機制,以杜絕無效的交易被打入區塊,避免造成用戶手續費的損失。

Rollup 策略也最大限度地提高了效率,使得一個交易包含多個批次,一個批次包含多個區塊,此外利用ZK Proof 功能,區塊的內容被壓縮,以有效管理L1 資料可用性的成本。

同時Multiple batch submitters 的設計也允許每個排序器輪流提交batch 到以太坊,從而解決了單一提交者存在的單點故障問題,確保了batch 提交的活性,並結合激勵機制來確保不會有交易衝突。

這種模組化協作架構既為開發者提供了極具吸引力的部署選擇,同時也使其能夠快速適應新標準,降低試誤成本,盡可能保持跟以太坊的一致性。

當譬如進行Dencun 這樣的以太坊重大升級時,Morph 就能夠高效地整合EIP-4844,第一時間加入新功能,實現與以太坊發展路徑的同步兼容性;相比之下,普通的Rollup 需要進行主網硬分叉或合約代理升級,並進行廣泛的測試階段才能實現與現有系統的無縫互動。

綜合來看的話,如果說Arbitrum 和Optimism 是L2 賽道的當家花旦,Base、Blast 是勢頭兇猛的新晉小生,那Morph 則更像是將出茅廬、未來可期的潛力股。

Morph 等能否帶來L2 的下半場轉折?

目前像Morph 這樣的新玩家暫時都還只是測試網上線,且暫未發行代幣,因此還是可以較為客觀地展望一下相對於其它L2 的競爭優勢與潛在增長空間。

如同上文所提到的,在當下的以太坊L2 生態,底層性能的競爭可能不是大眾所關注的主流敘事點:相比可擴展性和性能上的改進,如何吸引越來越多的開發者、專案方、社群與市場,在AI、DeFi 應用、NFT、GameFi 等走出一條各種用例大爆發的繁榮生態,才是避免「高估值」但鏈上建設死氣沉沉的尷尬局面的突圍點。

畢竟時間彷彿是一個輪迴,2021 年的我們感慨Axie Infinity 橫掃東南亞,為Web3 帶來了一波全新的增量用戶,而如今2024 年卻又回到了彼時的開端,伴隨著不斷加速的野蠻擴張,Web3 世界越來越真實地面臨自己獨特的流量困境——Web3 存量用戶見頂,但增量用戶的進場卻困難重重。

在此維度下,Morph 提出的「消費級L2」獨特定位就頗為契合這個增量需求——一方面消費級涉及的場景足夠豐富,生態可發力的點足夠多,從滿足精神層面的文娛休閒到滿足物質層面的鏈上資產,Morph 都可以透過不斷深入的生態建設一一覆蓋。

另一方面,消費級面向的用戶市場也足夠廣泛,在區塊鏈尋求破圈發展的當下,透過提供低門檻且無縫的體驗,完全可以成為海量Web2 用戶進入Web3 世界的關口。

尤其是上文提到的融合OP & ZK 的長線發展框架、去中心化排序器背後的「賽馬機制」、模組化設計的低成本& 維運門檻,本質上講,這套組合拳也是一種利用不同資源、人才、技術等優勢,實現由市場驅動的透明公平分配的L2 內部發展解決方案。

首先融合OP & ZK 的長線發展框架、模組化設計的低成本& 運維門檻,可以有效降低開發者和專案方/DApp 的遷移、開發門檻,為開發者提供了極具吸引力的部署選擇,同時也使其能夠快速適應新標準,降低試誤成本,盡可能保持跟以太坊的一致性。

在此基礎上,開發者甚至可以基本上一行程式碼都不用改,保持跟以太坊的運行執行端高度相容,從而把開發者在Morph 上的使用門檻降到最低,意味著不同鏈上專案尤其是頭部協定可以快速接入,走向正循環。

其次,去中心化排序器背後的「賽馬機制」又可充分發揮不同項目方的優勢,等於在Morph 的DApp 生態建設、市場推廣、使用服務方面實現了各項目方之間的高度市場化競爭,激勵這些社區Builder 共同實現Morph 生態的永續發展。

也因為目前處於生態建設的早期,因此Morph 近幾個月來連續推出了一系列生態活動和遠期規劃:

- 3 月25 日,Morph 宣布推出Sparkloom Builder Program,為期4 個月,包含線上黑客松和孵化器計劃,其中黑客松獎池2 萬美元,獲勝者將被邀請加入Morph 孵化器計劃,最終孵化器的獲勝者有機會獲得最高10 萬美元資助,並分享Morph 空投總量的30%;

- 4 月9 日,Morph 與BeraChain、Solana、The Graph 聯合組辦Hack.Summit Hackathon 競賽,圍繞Web3 技術的各種應用場景提供不同WorkShop 和講座,並設定優勝獎勵,推動Web3 技術的發展和應用落地;

- 4 月13 日,Morph 與OpenBuild、Chainlink、SNZ、EthPlanet、MaskSolidity 聯合舉辦線下Meetup & Mini-HackerHouse 上海站活動,協助對區塊鏈感興趣的開發者進入以太坊生態Build;

- 此外Morph 也推出Sparkloom 孵化器計劃,從4 月29 日持續至6 月30 日,主要針對AI、DeFi、GameFi、Infrastructure、NFT、中間件/工具等類型項目,獲勝者將可獲得來自Dragonfly、Pantera、 LayerZero、The Block、Nansen、Pyth 等機構的導師指導、單一項目獲得高達10 萬美元的贈款及Morph 初始空投的30%、全額的首年排序器費用利潤按季度返還等綜合性支持;

這既能夠借助已有的加密從業方的成熟用戶群體,低成本幫助Morph「從0 到1」迅速打開推廣、落地的局面;同時從普通用戶角度看,也是一種「C2E」(Contribution-To -Earn,貢獻賺錢)的有效管道:

從不同的鏈上協議囊括不同類型的用戶群體,差異化地為鏈上用戶提供多樣化的獎勵機會,貢獻即獎勵,普通用戶只要在不同B 端機構設計的鏈上服務中做出貢獻(使用協議、持有部位、進行借貸等等),就能獲得透明公平分配的獎勵。

這樣各機構多了一條激勵用戶的營運手段與收入新選擇,普通用戶擁有多樣化分享Morph 網路排序器費用利潤獎勵的機會,Morph 也實現自身建設、推廣、大規模採用的目的,實現「多贏」,如果能夠穩步推進,未嘗不是一條從自循環到正回饋的好路子。

如果說「2022 年的Web3 就是2002 年的Web2」,那如今或許正是做事的好時機,著力點就在於如何打通消費級場景,吸引越來越多的增量新用戶入場——誰抓住在Web3 世界未來的數十億用戶,誰就能贏得這場戰爭。

小結

當然像Taiko、Morph 等新L2 方案目前正處於非常早期的階段,眼下核心團隊的重心依然是進行底層基礎設施的開發和完善,不過伴隨著L2 賽道如火如荼地發展,以及Coinbase、ConsenSys 等加密巨頭的L2 落子,未來L2 下半場或許已經拉開序幕。

凡是過去,皆為序章,從宏觀的視角看,如果一切順利,無論是Morph、Taiko 這樣的潛力股,還是Base、Linea 這樣的新秀小生,都會為新一波的DApps、新用戶以及最終以太坊生態TVL 的成長奠定基礎,而這也許會走出與上一波L2/公鏈熱潮完全不一樣的步伐。

尤其是像Morph 的融合方案正攪拌一池春水,這樣透過融合OP & ZK 的長線發展框架、去中心化排序器背後的「賽馬機制」、模組化設計的低成本& 運維門檻,如果能夠穩步推進,未嘗不是一條L2 從自循環到正回饋的好路子,這極富想像空間,同時也頗具挑戰性。

APP

APP