作者:0xEdwardyw

在這一輪牛市中,再質押有望成為一個關鍵的敘事,超過十個流動性再質押協議爭奪著EigenLayer 超過110 億美元的總鎖定價值。

本文比較了六大流動性再質押協議,希望為讀者提供一個淺顯易懂的方式來了解各種流動性再質押協議之間的細微差別。鑑於不同LRT 設計中存在眾多權衡,投資者應根據其個人偏好做出選擇。

TL,DR, 以下是各個流動再質押協議的關鍵特性:

- Puffer Finance 和Ether.fi 是按流動再質押代幣的市值計算的兩個最大流動再質押協議。兩者都專注於原生再質押,相較於LST 再質押,風險層級較少。此外,這兩個協議還致力於促進以太坊驗證者的去中心化。 Ether.fi 擁有最多的DeFi 整合數量。

- Kelp 和Renzo 協議支持原生再質押和LST 再質押。它們接受主要的LST,如stETH、ETHx 和wBETH。值得一提的是,Renzo 將再質押服務擴展到以太坊第二層,為用戶提供了降低gas 費用的好處。

- Swell 原本是流動性質押協議,其流動質押代幣為swETH。 swETH 市場規模約為9.5 億美元。 Swell 推出再質押服務,並推出了流動再質押代幣rswETH。它提供原生再質押和swETH 再質押。

- Eigenpie 是Magpie 的一個子DAO,專注於LST 再質押。它接受12 種不同的LST 並發行相應的12 種不同的LRT,提供了一個獨特的隔離LST 再質押模型。

不同類型的再質押和流動性再質押代幣

EigenLayer 上的兩種再質押類型

有兩種類型的再質押,原生再質押和LST(流動性質押代幣)再質押。對於原生再質押,驗證者將他們的$ETH 原生質押在以太坊的Beacon Chain 上,並指向EigenLayer。 LST 再質押則允許流動性質押代幣的持有者(如stETH)將他們的資產再質押到EigenLayer 智能合約中。因為需要運行以太坊驗證器節點,原生再質押對於散戶用戶來說更難操作。

原生ETH 再質押的優點在於不受限制;EigenLayer 對LST 再質押設定了上限,僅接受在特定數量上限內或在指定時間範圍內的存入LST。原生再質押則不受到這些限制,可以在任何時間存入。在安全性方面原生再質押也具有優勢,因為它不涉及LST 協定的風險。

儘管有這些差異,EigenLayer 上的原生再質押和LST 再質押都需要將資產存入並鎖定,使其無法用於其他用途。

流動性再質押協議釋放鎖定流動性

流動性再質押代幣(Liquid Restaked Token, LRT)類似於以太坊上的流動性質押代幣,是存入EigenLayer 的資產的代幣化表示形式,有效地釋放了原本被鎖定的流動性。

流動性再質押協議提供的服務分為原生再質押服務及LST 再質押服務。大多數流動性再質押協議向用戶提供原生再質押,無需用戶運行以太坊節點。使用者只需將ETH 存入這些協議,這些協議就會在後台處理以太坊節點操作的事務。

同時,最大的LST stETH 被幾乎所有流動再質押協議接受,而一些LRT 協議可以接受多種不同的LST 存款。

值得注意的是,Puffer Finance 從本質上來說是一個原生再質押協議。目前在主網上線前的階段,它接受stETH 存款。主網上線後,該協議計劃將所有stETH 換成ETH,並在EigenLayer 上進行原生再質押。類似地,Ether.fi 是一個原生再質押協議,但在當前階段可接受多種類型的流動性質押代幣(LST) 存款。

兩種LRT:基於一攬子LST 或隔離每種LST

大多數流動性再質押協議採用基於一籃子LST 的方法,允許存入各種流動性質押代幣(LST) 以換取同一個流動性再質押代幣(LRT)。 Eigenpie 採用了獨特的隔離流動性質押代幣策略。它接受12 種不同的LST,為每種LST 發行一個獨特的LRT,從而產生12 個獨特的LRT。雖然這種方法減輕了將不同LST 放在一起的相關風險,但它可能會導致每個單獨LRT 的流動性分散。

透過以太坊2 層協議進行再質押

由於以太坊主網上目前的高gas 成本,幾個LRT 協議已可以透過以太坊第2 層進行再質押,為用戶提供成本更低的替代方案。 Renzo Protocol 已在Arbitrum 和BNB 鏈上推出了再質押功能。同樣,Ether.fi 也計劃在Arbitrum 上推出再質押服務。

流動再質押的風險與效益

流動再質押協議在EigenLayer 之上部署了一組智能合約,便於用戶交互,幫助用戶將ETH 或LST 存入和從EigenLayer 中提取,以及鑄造/ 銷毀流動再質押代幣(LRT)。因此,使用LRT 需要承擔流動再質押協議的風險。

另外,風險還取決於流動再質押協議是否提供LST 再質押服務。原生再質押中,資金存入以太坊信標鏈。然而使用LST 再質押時,資金存入到EigenLayer 的智能合約中,從而引入了來自EigenLayer 的智能合約風險。使用LST 也涉及與流動性質押協議相關的智能合約風險。因此,持有由LST 支援的LRT 的使用者會面臨三種類型的智慧合約風險:EigenLayer、所使用的特定LST 以及LRT 協定本身相關的風險。

雖然原生再質押面臨的智慧合約風險層數較少,但提供原生再質押服務的流動性再質押協議需要參與以太坊質押。他們可以選擇與專業的質押公司合作,自己經營以太坊節點,或支援個人獨立驗證者。

使用成熟的流動性質押代幣(如Lido 的stETH 或Frax 的sfrxETH)可以提供可靠的質押收益。這些LST 協議已花費數年時間來完善其以太坊質押服務,它們在最大化質押獎勵和最小化slashing 風險方面更有經驗。

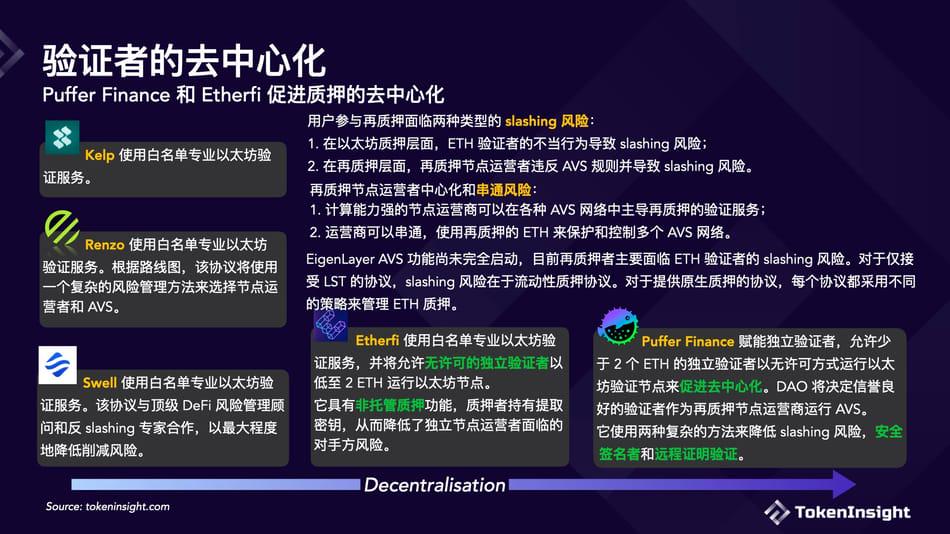

驗證者的去中心化

當ETH/LST 存入EigenLayer 時,這些資產將分配給一個質押業者。該運營商負責在以太坊上執行驗證服務,以及他們選擇保護的主動驗證服務AVS 上執行驗證服務。除了以太坊質押獎勵外,質押者還會從這些AVS 獲得獎勵。如果業者違反了AVS 設定的規則,那麼質押資產就有被削減的風險。

如果再質押市場被少數大型業者所主導,負責保護大多數AVS ,那麼就會出現中心化和潛在的串通風險。這些龐大算力的業者可能會在眾多AVS 網路中主導再質押,並串通使用再質押的ETH 對這些AVS 施加影響或直接控制。

EigenLayer 的主動驗證服務(AVS) 功能尚未激活,且最初只會有有限數量的AVS 可用。大多數流動再質押協議並未詳細披露有關他們將如何選擇再質押運營商和AVS 的資訊。在現階段,質押者主要面臨以太坊層級的削減風險。對於透過LST 進行的再質押,這種風險源自於LST 協議本身。原生流動再質押協議採用各種方法進行以太坊質押。有些依賴Figment 和Allnodes 等大型質押服務供應商,而有些正在開發基礎設施以促進獨立驗證者。

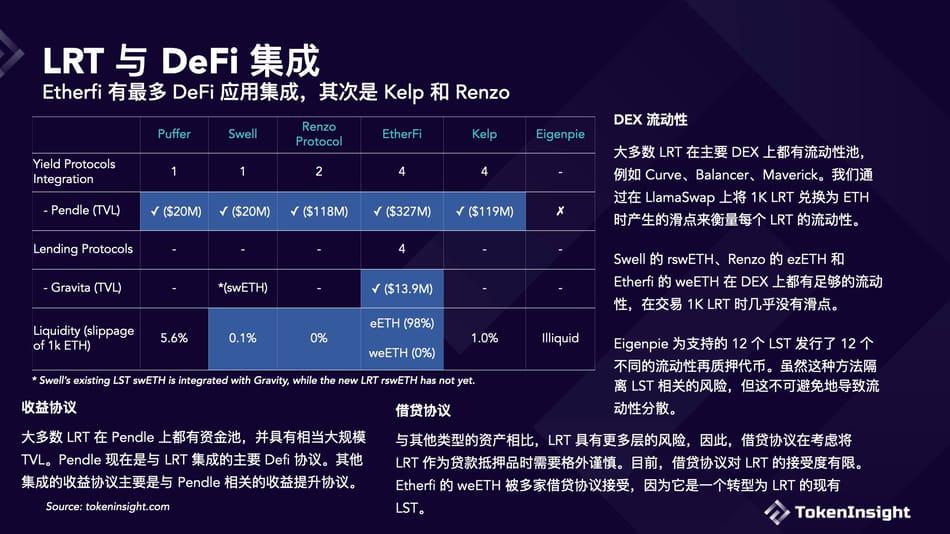

DeFi 集成

流動性再質押代幣(LRT) 的唯一目的是解鎖流動性,以便在DeFi 中使用。每個流動再質押協議都在努力整合各種類型的DeFi 協議。目前,defi 整合主要有三大類:收益協議、DEX 和借貸協議。

收益協議

Pendle Finance 是該領域的領先協議,它推出了LRT 池,允許用戶投機EigenLayer 收益和積分。大多數LRT 協定已與Pendle 整合。

DEX 流動性

大多數LRT 在主要DEX 上都有流動性池,如Curve、Balancer、Maverick。我們透過在LlamaSwap 上將1K LRT 兌換為ETH 時的滑點來衡量每種LRT 的流動性。需要注意的是,這只是一個粗略的衡量標準,因為大多數LRT 都是收益累積型代幣,其價值會隨著質押收益的累積而隨著時間的推移而增加。由於許多LRT 協議仍處於起步階段,迄今累積的收益與本金相比相對較少。

Swell 的rswETH、Renzo 的ezETH 和Etherfi 的weETH 在DEX 上都有足夠的流動性,在交易1K LRT 時幾乎沒有滑點。

Eigenpie 採取了一種獨特的方法,發行了12 個獨立的流動再質押代幣,分別對應於12 種受支持的LST。雖然這種策略有效地隔離了與任何單一LST 相關的風險,但它也導致了不同代幣之間的流動性分散。

借貸協議

與其他類型的資產相比,LRT 具有更多層面的風險。因此,借貸協議在考慮將LRT 作為貸款抵押品時格外謹慎。目前,借貸協議對LRT 的接受度有限。 Etherfi 的weETH 被多家借貸協議接受,因為其是已有的LST,轉型為LRT。

APP

APP