作者:Darren, Everest Ventures Group

上海昇級暫定於4 月13 日進行,將首次允許驗證者從信標鏈撤出以及提款。相關預期迭加,市場又一次將注意力聚焦於以太坊流動性。上海昇級完成後,是否會有拋售潮,是否會產生大幅幣價波動,未來以太坊質押賽道的前景如何,質押收益走勢如何,本文結合以太坊幣價、通縮率、質押率走勢、供應率走勢等數據,進行分析討論,結論如下:

- 上海昇級完成後短期內可能會有一定的拋壓(部分提款),這部分拋壓對市場有立竿見影的效果;

- 以太坊質押者中只有40% (非流動性質押者)有拋售意願,這40% 的以太坊質押者的成本相對較低,會帶來一定的拋壓,不過這個過程是緩慢的,極端情況下需要125 天才能提出所有質押的以太坊;

- 以太坊的質押率在未來幾年能夠繼續保持增長,達到一個臨界值後質押率增長速度會減緩;

- 在不考慮嵌套與槓桿的情況下,以太坊質押收益率會隨著以太坊質押率的上升而降低,但隨著區塊鏈行業的不斷發展以及流動性質押賽道衍生出更多玩法,以太坊質押收益率會更高,相應的以太坊質押率也會比預期更高。

1、對以太坊價格的影響

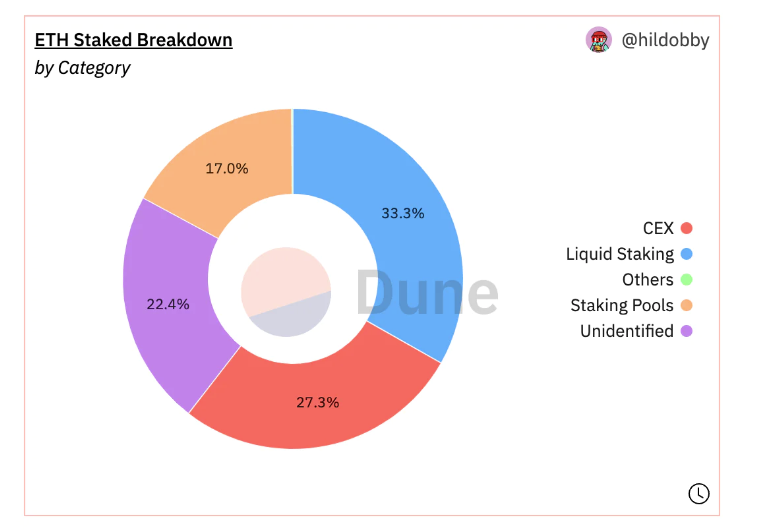

Source:https://dune.com/hildobby/eth2-staking

目前有約60% 的以太坊被質押在提供了抵押流動性衍生品的服務商,僅約40% 的以太坊屬於獨立驗證者和質押池,這二者在此次上海昇級中所受到的影響是不同的。

1)部分提款和完全提款

提款分為部分提款和完全提款。

部分提款:指超過32個以太坊的餘額(賺取的獎勵)將被直接提取到以太坊地址,可以立即使用,驗證器將繼續作為信標鏈的一部分並按預期進行驗證;

完全提款:指驗證者完全退出,不再是信標鏈的一部分,驗證者的全部餘額(32 個以太坊和其他任何獎勵)隨後被解鎖,並允許在退出機製完成後使用。

另外需要指出的是,信標鏈驗證器包含一個稱為取款憑據的字段,此憑證的前兩個字節稱為取款前綴,此值當前是0x00 或0x01,該值是在通過存款工具進行存款時設置的;具有0x00 取款憑證的驗證者將無法立即取款,這些驗證者將需要遷移到0x01 才能進行部分提款和全部提款。

2)部分提款可能對以太坊價格的影響

部分提款的速率為每個區塊可以有16 個提款請求,而目前12 秒1 個區塊,每分鐘5 個區塊,每小時300 個區塊,每天約為7.2k 個區塊;因此假設每個驗證者都更新到了0x11 那麼預計每天約有115k 驗證者的部分提款。

據beaconcha.in 數據,至今有558062 的驗證者,因此大約需要4~5 天的時間就能夠實現部分提款的退出,每個驗證者的餘額平均為34 個以太坊,因此預估質押者們賺取了大約「(34-32)✖558062 = 1116124 個以太坊的質押獎勵(計為110萬個)。按照當前的以太坊價格(計$1800),即在4~5 天內會有價值$1.98b左右的以太坊被釋放。

如下圖所示,根據CoinGecko 數據,目前以太坊每日現貨總交易量為$10.4b,因此部分提款的總價值約為以太坊每日現貨交易總量的約19%,平均到5 天釋放,每日釋放量為每日現貨交易量的3%~4%。

這一部分是可預計的拋售壓力,因為與完全提款可以在上海昇級前通過流動性質押衍生品換回以太坊不同,質押獎勵部分(部分提款)只有在上海昇級後才能夠提取,因此這一部分很有可能會有一定的拋壓,但是部分提款對幣價的影響是相對短期而言的,並不會長期且持續地影響以太坊價格;其次,在當前的以太坊價格下,考慮到POS 參與者的其他鏈上行為(他們通常繼續複利),相當一部分的以太坊長期質押者、持有者並不會在這時候出售。

Source:https://www.coingecko.com/

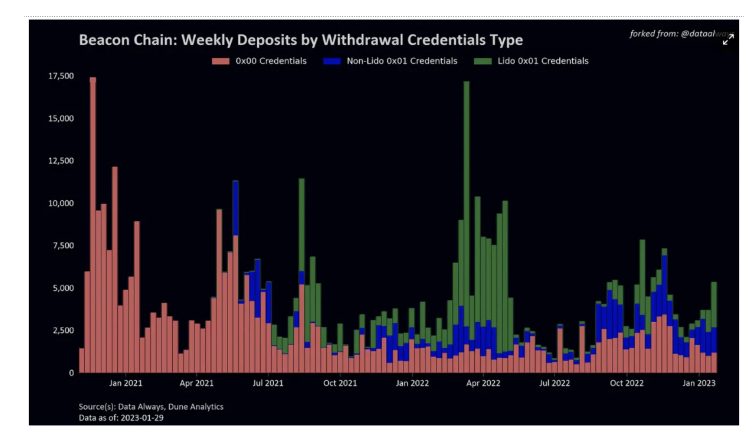

更進一步地說,實際上並非所有驗證者都擁有0x01 憑證。如下圖所示,據Data Always 數據顯示,截至2023-01-29,大約還有20% 的新驗證者沒有設置0x01 憑證。

Source:https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

另外,據Date Always 研究中的動畫表明,0x00 的轉化峰值大約會在上海昇級完成後的第二天早些時候達到並持續大約兩天時間,並不是在上海昇級完成時立刻達到;因此在最極端的情況下,第一天應該會看到大約110k 個以太坊的部分提款(不包括Lido 0x01 驗證者)。

3)完全提款可能對以太坊幣價造成的影響:

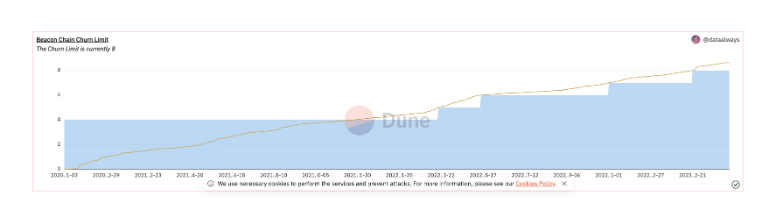

完全提款和部分提款具備同樣的優先級,與部分提款在同一個提款隊列中,在部分提款進行時,如果驗證者被標記為“exited”,那麼將執行餘額➕獎勵的全部退款。不過與部分提款不同的是,完全提款的速率受到更多的限制,如下兩圖所示,當前完全提款流失限制為8 ,每日最多提款57.6k 個以太坊,目前總共已質押約18M個以太坊,其中LSD 和CEX 佔了60%。

由於這部分大多存在二級市場退出渠道,因此可以假定,有意願在上海昇級後退出的以太坊只有另外40%的質押參與, 即7.2M 個,因此假設在超極端情況下上海上級之後不再有用戶存款而且每日提款量達到最大值,那麼所有質押的以太坊都完全退出需要125 天。

Source:https://dune.com/queries/1924507/3173695

正如上文中提到的,佔供應量60% 的兩個類別是LSD 和CEX,它們大多都發行了抵押流動性衍生品,例如stETH、cbETH、rETH、bETH 等。

以stETH 為例,目前stETH 對ETH 的匯率為0.9996,價差極小,因此如果想售出的質押者可以直接在市場中將流動性衍生品兌換為以太坊售出,完全無需等到上海昇級後再售出;也正因如此,目前所質押的以太坊成本其實是很分散的,而且是一直在變化的,有很多人持有stETH 並不是通過質押ETH 獲得的,而是在二級市場中交易獲得的。對於這60% 的質押者來說,在不考慮市場拋壓造成的超賣行為,上海昇級並不會對其產生過大影響。

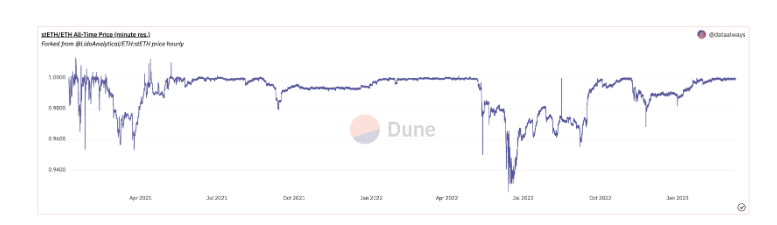

市場中也有觀點認為,體量大的質押者會由於擔心衍生品的流動性不足,出售可能發生折價,因此其會等待上海昇級完退出質押後再賣出。這種顧慮不無道理,但是我們回顧以太坊歷史價格,如下圖所示,可以看出在2021 年3 月和2022 年6 月期間出現過大幅折價,在2021 年3 月時,是因為當時正處在大盤高點,這部分賣出的多為2020 年底質押的用戶,在此套現離場;2022 年6 月的這次折價,則是因為當時3AC 和FTX 事件,使得部分機構大量出售stETH 導致價格脫錨,由此可以看出,對於大資金體量的投資者,在流動性不足的情況下依然會有拋售行為,這取決於市場情況,而非對於流動性的顧慮,因此將以太坊未來下跌的可能性完全歸因於對於流動性緊縮的預期是不正確的。

Source:https://dune.com/skynet/lido-stetheth-monitor

4)以太坊存款成本價對上海昇級後以太坊價格波動的影響

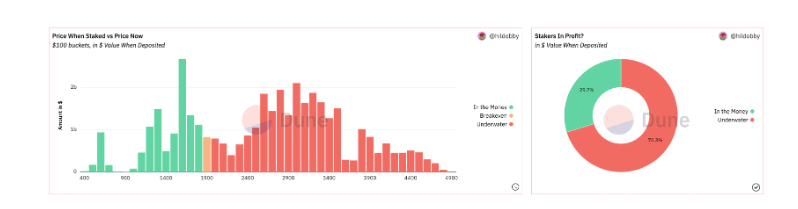

Source:https://dune.com/hildobby/eth2-staking

如上圖所示,目前存款成本處於“水下狀態”的質押者比處於“盈利狀態”的多,因此在這方面也有著兩種看法:其中一種認為這些虧損的會提出存款以止損,另一種認為虧損的會由於“厭惡損失”的情緒而更有可能持有。

而在以太坊質押上,對於大部分以太坊質押者(60%)來說,並不存在成本問題,因為正如上文所說,在上海昇級前,一樣可以通過二級市場去將stETH 兌換為ETH 並售出,因此對於這60% 的質押者來說,這並沒有什麼影響。

但是對於另外40%,它們大多是一些以太坊POS 質押早期參與者,而這一部分人的成本價是相對較低的;以太坊信標鍊主網存款合約地址最早在2020 年11 月推出,當時ETH 價格僅約$400~$500,直到2021 年的三月底以太坊代幣才達到今天的價格,因此或許可以猜測這部分質押者佔了上圖中“In the Money”的一大部分,而這樣的成本價到今天的$1800 也有3~4 倍的漲幅,因此這一部分人可能會帶來一定的拋壓。並且由於市場情緒原因,這一部分人的拋壓可能會使市場產生FUD情緒,導致60% 的質押者也恐慌拋售,不過上文也有說到,以太坊質押的退出是有限制速率的,因此這些質押者的拋售反應在市場上也是相對緩慢的。

2、對以太坊質押率和質押收益率的影響

上文寫了上海昇級可能對以太坊幣價造成的影響,此外,上海昇級給以太坊帶來的影響還會體現在以太坊的質押率和質押收益率上。

1)以太坊質押率以及質押收益率的影響因素

經過分析,我們認為,上海昇級後以太坊的質押率會比現在高,但是很難與其他公鏈一樣達到如此高的質押率(60%~80%);此外,隨著質押率的上升,在不計算套娃、LSDFI 等玩法的情況下,質押收益率會下降。

以下三個因素可能會利好以太坊質押率增長。

i)如下圖所示,以太坊的質押率目前僅有15.52%,而其他公鏈卻有著最高達到73% 的質押率,因此可以判斷以太坊目前的質押率肯定是偏低的,有著巨大的增長空間。

Source:https://www.stakingrewards.com/

ii)上海昇級完成之前,質押在信標鏈的以太坊無法流動,大量資金被鎖定在信標鏈上,導致資金利用不靈活,這一點可能會降低用戶的質押慾望;而隨著上海昇級的完成,這個流動性風險問題也會迎刃而解,以太坊質押從存款到提款實現閉環,抵押流動性衍生品代幣對以太坊代幣價格的匯率也會回歸1:1,這或許能夠吸引大量機構和資本的質押,但其實這個點在當前LSD 盛行的質押環境下並不具備太大的參考價值。

iii)以太坊目前已經處於通縮狀態,當前通貨膨脹率是-0.62%,根據供求關係這表明了以太坊的價值正隨著時間在不斷的提升,而其他公鏈如此高的質押率正是因為它們的質押收益率更高,而這背後的結果正是代幣的不斷增發與貶值,因此就這一點來看,對於長期質押者來說,將資金質押在以太坊上或許是一個更具吸引力的選擇;而且目前還處於熊市,市場較不活躍,以太坊就已經處於通縮狀態,在之後的牛市中每日消耗的gas 更多,以太坊的通縮量也會更加可觀。

然而,以太坊質押率也不會無限增長,我們認為:

i)以太坊無法提供像其他公鏈那樣高的質押收益率,因此或許會有更多用戶更加傾向於將自己的資產質押在更高收益率的公鏈上。

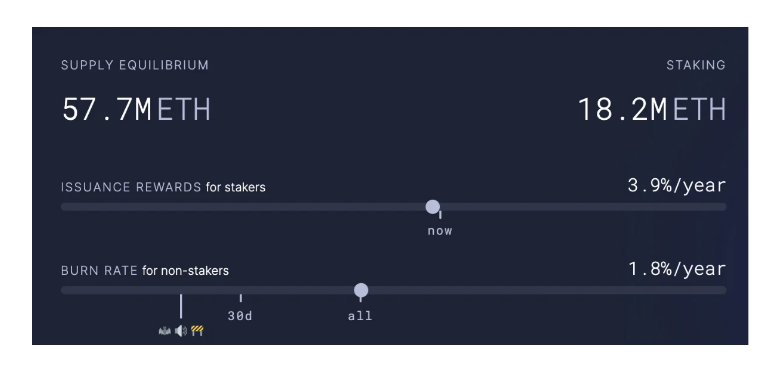

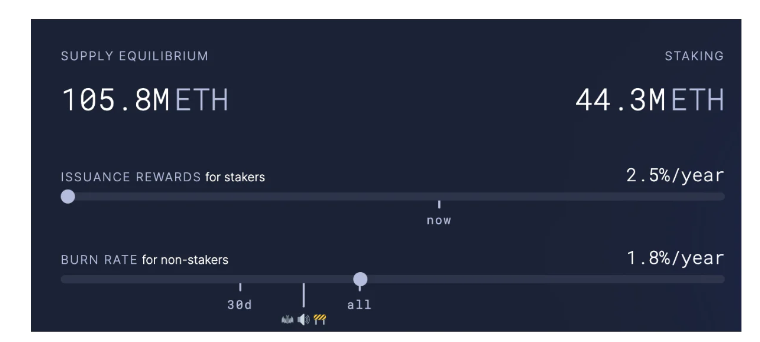

ii)而除了與其他公鏈相比在質押收益率上不佔優勢之外,以太坊本身的質押收益率還會隨著質押率的上漲而降低(不論套娃、LSDFI等玩法的情況下) 。如下兩圖所示,以太坊的質押率和質押收益率是動態平衡的,根據這個模型,在以太坊的質押量達到44.3M ETH 的時候,年化收益率僅僅只有2.5%,44.3M 與現在18.2M 的質押量相比漲幅大約2.5 倍;而事實就是這樣的質押收益率並不足以吸引大部分的用戶,因此本文預測以太坊的質押率在當前質押率的基礎上翻一倍左右之後會減緩增長速度。

Source:https://ultrasound.money/

2)以太坊供應、質押率、質押收益率預測

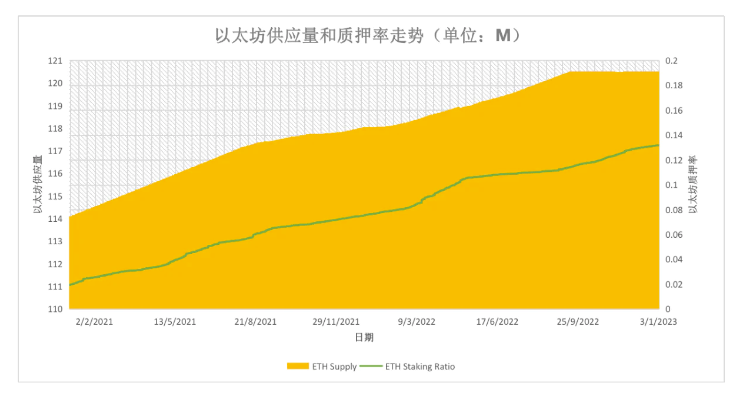

2021 年2 月至2023 年3 月間以太坊供應量和質押率走勢

如上圖所示,可以看出自2022 年9 月開始,以太坊的供應量增長趨於平緩甚至有下降趨勢,自以太坊開放質押以來,以太坊質押量不斷上升,並且在目前看來以太坊質押量的上升趨勢並沒有減緩。

基於此,我們認為:

在市場交易不夠活躍的熊市中,以太坊供應量增長逐漸平緩並有下降趨勢,可以預計到,牛市的到來,交易量的大幅上漲,消耗gas 費的提高,會進一步加快以太坊的通縮。而以太坊質押率會在供應量通縮的背景下走高,然而隨著以太坊的質押率不斷提高,單個節點的質押收益率隨之降低,在以太坊質押率達到一定值時會進入兩者間的動態平衡狀態。

但我們相信,隨著區塊鏈行業的不斷發展,流動性質押作為DeFi 樂高組件,在其上構建、衍生出更多玩法,相應的以太坊質押率也會比預期更高。根據模型測算,以太坊質押量達到44.3M 時,質押收益率會降為2.5%;但是,LSD 會帶來很多新的玩法包括循環貸、套娃等,因此,隨著LSD 賽道和區塊鏈行業的發展,更具有吸引力的綜合質押收益率將會推動以太坊質押賽道走向更高的動態平衡。

參考資料:

[1]Brace Yourselves, Shanghai Is Coming

[2]Partial withdrawals after the Shanghai fork

[3]The Future of ETH Liquid Staking

APP

APP