作者:佐爺

時尚是個循環,Web 3 也是。

Near「重新」成為AI 公鏈,創辦人Transformer 作者之一身分讓其得以出席英偉達GTC 大會,和皮衣老黃暢談生成式AI 的未來,Solana 作為io.net、Bittensor、Render Network 的聚落成功轉型為AI 概念鏈,此外還有Akash、GAIMIN、Gensyn 等涉及GPU 計算的異軍突起者。

如果我們將視線抬高,在幣價上漲之餘,可以發現幾個有趣的事實:

- GPU 算力之爭來到去中心化平台,算力越多,等於運算效果越強,CPU、儲存和GPU 互相搭售;

- 運算範式從雲化到去中心化過渡中,背後是AI 訓練到推理的需求轉變,鏈上模型不再是空玄之談;

- 網際網路架構的底層軟硬體組成與運作邏輯並未發生根本改變,去中心化算力層更承擔激勵組網作用。

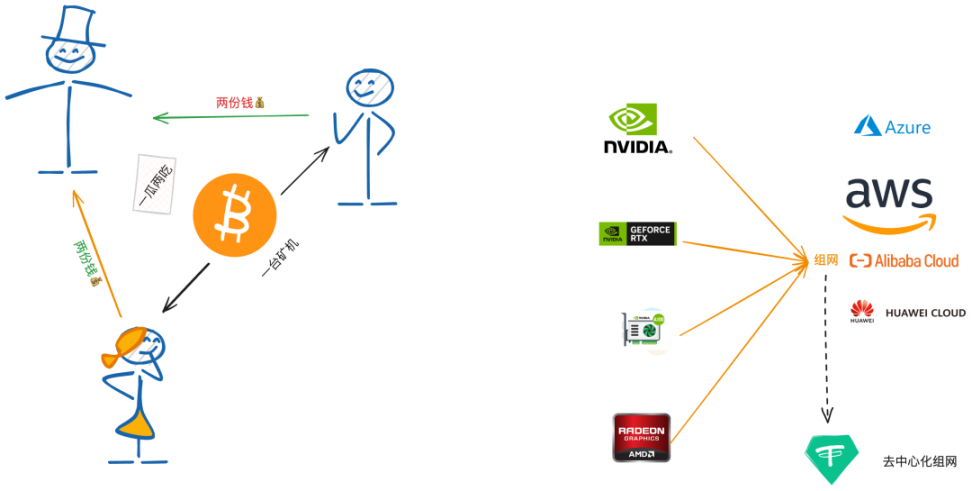

先進行概念區分,Web3 世界的雲算力誕生於雲挖礦時代,指將礦機的算力打包出售,免去用戶購買礦機的巨額支出,但是算力廠商經常會「超售」,例如將100 台礦機算力混合出售給105 個人,以獲取超額收益,最終讓該詞等同於騙人。

本文中的雲端算力特別指基於GPU 的雲端廠商的算力資源,這裡的問題是去中心化算力平台究竟是雲端廠商的前台傀儡還是下一步的版本更新。

傳統雲端廠商和區塊鏈的結合比我們想像的要深,例如公鏈節點、開發和日常存儲,基本上都會圍繞著AWS、阿里雲和華為雲來展開,免去購買實體硬體的昂貴投資,但帶來的問題也不容忽視,極端情況拔網線就會造成公鏈宕機,嚴重違背去中心化精神。

另一方面,去中心化算力平台,要麼直接搭建「機房」以維護網路穩健性,要麼直接搭建激勵網絡,例如IO.NET 的空投促GPU 數量策略,一如Filecoin 的儲存送FIL 代幣,出發點不是滿足使用需求,而是進行代幣賦能,一個證據是大廠、個人或學術機構甚少會真正使用它們來進行ML 訓練、推理或圖形渲染等工作,造成嚴重的資源浪費。

只不過在幣價高漲和FOMO 情緒面前,一切對去中心化算力是雲算力騙局的指控都煙消雲散了。

兩種☁️算力,同名同運嗎?

推理和FLOPS,量化GPU 運算能力

AI 模型的算力需求正從訓練到推理演進。

先以OpenAI 的Sora 為例,雖然也是基於Transformer 技術製造而來,但是其參數量相較於GPT-4 的萬億級,學界推測在千億級以下,楊立昆更是說只有30 億,即訓練成本較低,這也非常好理解,參數量小所需的計算資源也等比例的衰減。

但反過來,Sora 可能需要更強的「推理」能力,推理可以理解為根據指令生成特定影片的能力,影片長期被視為創意內容,因此需要AI 更強的理解能力,而訓練相對簡單一些,可以理解為根據已有的內容總結出規律,無腦堆算力,大力出奇蹟。

在以往階段,AI 算力主要用於訓練層面,少部分用於推理能力,並且基本上都被英偉達各類產品包圓,但是在Groq LPU(Language Processing Unit)面世後,事情開始起變化,更好的推理能力,疊加大模型的瘦身和精度提高,有腦講邏輯,慢慢成為主流。

另外還要補充下GPU 的分類,常常能看到是臭打遊戲的拯救了AI,這話有理的地方在於遊戲市場對高性能GPU 的強烈需求覆蓋了研發成本,比如4090 顯卡,打遊戲的和AI 煉丹的都能用,但是要注意的是,慢慢的遊戲卡和算力卡會逐步解耦,這個過程類似於比特幣礦機從個人電腦發展到專用礦機,其所用的晶片也遵循從CPU、GPU、FPGA 和ASIC 的順序。

LLM 專用卡研發中···

隨著AI 技術,尤其是LLM 路線的成熟和進步,更多TPU、DPU 和LPU 的類似嘗試會越來越多,當然,目前主要產品還是英偉達家的GPU,下文所有的論述也是基於GPU,LPU等更多是GPU 的補充,完全取代尚需時日。

去中心化算力競賽不爭搶GPU 的拿貨管道,而是嘗試建立新的獲利模式。

行文至此,英偉達快成了主角,根本上是英偉達佔據了顯卡市場的80% 份額,N 卡和A 卡之爭只存在理論上,現實中大家都是口嫌體正直。

絕對壟斷的地位,造就了各家爭搶GPU 的盛況,從消費級的RTX 4090 到企業級的A100/H100 都是如此,各家雲廠商更是囤貨主力。但是Google、Meta、特斯拉和OpenAI 等涉及AI 公司都有自製晶片的行動或計劃,而國內企業已經紛紛轉向華為等國產廠商,GPU 賽道仍然擁擠異常。

對於傳統雲端廠商而言,出售的實際上是算力和儲存空間,所以用不用自己的晶片沒有AI 公司那麼緊迫,但是對於去中心化算力項目而言,目前處於前半截,即跟傳統雲廠商搶算力生意,主打廉價和易得,但是未來會不會像比特幣挖礦一樣,出現Web3 AI 晶片幾率不大。

額外吐槽一句,自從以太坊轉PoS 之後,幣圈的專用硬體已經越來越少,Saga 手機、ZK 硬體加速和DePIN 等市場規模太小,希望去中心化算力能為專用AI 算力卡探索出一條Web3 特色道路。

去中心化算力是雲的下一步還是補充。

GPU 的運算能力,業界通常以FLOPS (Floating Point Operations Per Second,每秒浮點運算次數)比較,這是最常用的計算速度的的指標,不論GPU 的規格還是應用並行等優化措施,最終都以FLOPS 論高低。

從本地運算到上雲,大約進行了半個世紀,而分散式概念從電腦誕生之初便存在,在LLM 的推動下,去中心化和算力結合,不再像以往那般虛無縹緲,我會盡可能總結現有的去中心化算力項目,考察維度只有兩點:

- GPU 等硬體數量,即檢視其運算速度,根據摩爾定律, 越新GPU 的運算能力越強,相等規格下數量越多則運算能力越強;

- 激勵層組織方式,這屬於Web3 的產業特色,雙代幣、加治理功能、空投激勵措施等,更簡易明白各項目的長期價值,而非過度關注短期幣價,長期只看能擁有或調度多少GPU。

從這個角度而言,去中心化算力仍然是基於「現有硬體+ 激勵網」的DePIN 路線,或者說網路架構仍然是底層,去中心化算力層是「硬體虛擬化」後的貨幣化,重在無准入的訪問,真正組網仍需要硬體的配合。

算力要去中心化,GPU 要集中化

借助區塊鏈三難困境框架,去中心化算力的安全性不必特別考慮,主要是去中心化和可擴展性,後者即是GPU 組網後的用途,目前處於AI 一騎絕塵的狀態。

從一個悖論出發,如果去中心化算力專案要做成,那麼其網路上的GPU 數量反而要盡可能的多,原因無他,GPT 等大模型的參數量爆炸,沒有一定規模的GPU無法具備訓練或推理效果。

當然,相對於雲端廠商的絕對控制,當前階段,去中心化算力項目至少可以設定無准入和自由遷移GPU 資源等機制,但是出於資本效率的提升,未來會不會形成類似礦池的產物也說不定。

在可擴展性,GPU 不僅可用於AI 方面,雲端電腦和渲染也是條可行路徑,例如Render Network 便專注於渲染工作,而Bittensor 等專注於提供模型訓練,更直白的角度,可擴展性等同於使用場景和用途。

所以可在GPU 和激勵網外額外加兩個參數,分別是去中心化和可擴展性,組成四個角度的對比指標,請大家注意,這種方式和技術對比不同,純粹是圖一樂。

專案GPU 數量激勵網去中心化可擴展性Gensyn 未公佈代幣+ 驗證機制上線後評估AI 訓練和推理Render Network1.2 萬GPU+503 CPU 代幣+ 額外激勵基金會+ 提案+ 開源渲染+AI 訓練Akash2 萬CPU+262 GPU 代幣+ 質押系統代幣全流通AI 推理io.net18 萬GPU+2.8 萬CPUGPU 換空投未發幣AI 推理+ 訓練。

在上述項目中,Render Network 其實非常特殊,本質上其是分散式渲染網絡,和AI 的關係並不直接,在AI 訓練和推理中,各環節環環相扣,不論是SGD(隨機梯度下降, Stochastic Gradient Descent)還是反向傳播等演算法都要求前後一致,但是渲染等工作其實不必非要如此,經常會對影片和圖片等進行切分便於任務分發。

其AI 訓練能力主要和io.net 併網而來,作為io.net 的一種插件而存在,反正都是GPU 在工作,怎麼幹不是乾,更有前瞻性的是其在Solana 低估時刻的投奔,事後證明Solana 更適合渲染等網路的高效能要求。

其次是io.net 的暴力換GPU 的規模發展路線,目前官網列出足足18 萬塊GPU,在去中心化算力項目中處於第一檔的存在,和其他對手存在數量級的差異,並且在在可擴展性上,io.net 聚焦於AI 推理,AI 訓練屬於順帶手的工作方式。

嚴格意義上而言,AI 訓練並不適合分散式部署,即使是輕量級的LLMs,絕對參數量也不會少到哪裡去,中心化的運算方式在經濟成本上更為划算,Web 3 和AI 在訓練上的結合點更多是資料隱私和加密運算等,例如ZK 和FHE 等技術,而AI 推理Web 3 大有可為,一方面,其對GPU 運算性能相對要求不高,可以容忍一定程度的損耗,另一方面,AI 推理更靠近應用側,從使用者角度出發進行激勵更為可觀。

另外一家挖礦換代幣的Filecoin 也和io.net 達成GPU 利用協議,Filecoin 將自身的1000 塊GPU 和io.net 併網使用,也算是前後輩之間的攜手共進了,祝兩位好運。

再次是也未上線的Gensyn,我們也來雲測評一下,因為還處於網絡建設早期,所以還未公佈GPU 數量,不過其主要使用場景是AI 訓練,個人感覺對高性能GPU 的數量要求不會少,至少要超過Render Network 的水平,相較於AI 推理,AI 訓練和雲廠商是直接的競對關係,在具體機制設計上也會更為複雜。

具體來說,Gensyn 需要確保模型訓練的有效性,同時為了提升訓練效率,因此大規模使用了鏈下計算範式,所以模型驗真和防作弊系統需要多方角色博弈:

- Submitters:任務發起者,最終為訓練成本付費。

- Solvers:訓練模型,並提供有效性證明。

- Verifiers:驗證模型有效性。

- Whistleblowers:檢查驗證者工作。

整體而言,運作方式類似PoW 挖礦+ 樂觀證明機制,架構非常複雜,也許將計算轉移至鏈下可以節省成本,但是架構的複雜度會帶來額外運行成本,在目前主要去中心化算力聚焦AI 推理的關口,在這裡也祝Gensyn 好運。

最後是老騸伏櫪的Akash,基本上和Render Network 一同起步,Akash 聚焦CPU 的去中心化,Render Network 最早聚焦於GPU 的去中心化,沒想到AI 爆發後雙方都走到了GPU + AI 計算的領域,區別在於Akash 更重視推理。

Akash 煥發新春的關鍵在於看中了以太坊升級後的礦場問題,閒置GPU 不僅可以以女大學生二手自用的名義掛閒魚,現在還可以一起來搞AI,反正都是為人類文明做貢獻。

不過Akash 有個好處是代幣基本上全流通,畢竟是很老的老專案了,也積極採納PoS 常用的質押系統,但是怎麼看團隊都比較佛系,沒有io.net 那麼高舉猛打的青春感。

除此之外,還有邊緣雲端運算的THETA,提供AI 算力的細分領域解決方案的Phoenix,以及Bittensor 和Ritual 等計算舊貴新貴,恕版面限制不能一一列舉,主要是有些實在是找不到GPU 數量等參數。

結語

縱觀電腦發展歷史,各類運算範式的都可以建立去中心化版本,唯一的遺憾是他們對主流應用沒有任何影響,目前的Web3 運算專案主要還是在業界自嗨,Near 創辦人去GTC 大會也是因為Transformer 的作者身份,而不是Near 的創始人身份。

更悲觀的是,目前的雲端運算市場的規模和玩家都過於強大,io.net 能取代AWS 嗎,如果GPU 數量足夠多倒是真的有可能,畢竟AWS 也長期使用開源的Redis 當底層構件。

某種意義上而言,開源和去中心化的威力一致未能等量齊觀,去中心化的專案過度集中在DeFi 等金融領域,而AI 也許是切入主流市場的一個關鍵路徑。

參考文獻:

https://wow.groq.com/lpu-inference-engine/

https://docs.gensyn.ai/litepaper

https://renderfoundation.com/whitepaper

https://blog.impossible.finance/aethir-research-report-2/

https://coinbase.bynder.com/m/1bc34d14d28d8d4/original/MktIntel_2024-03-06_Ai.pdf

APP

APP