原文:《 A Framework for DAO Token Valuation 》by Kristof Lommers

編譯:DAOctor

在本文中,我們將討論去中心化自治組織(DAO) 的估值框架。儘管本文基於公司金融的理論,但引入了DAO 原生估值概念。估值框架將使社區能夠衡量DAO 在為代幣利益相關者創造價值方面的表現,並有助於對DAO 背後的開發團隊引入更多責任。應該指出的是,擬議的DAO 估值框架是初步的,因為我們只是在了解DAO 的特性以及市場參與者如何對它們進行估值。

許多協議都採用雙重公司-DAO 結構,其中公司充當DAO 底層協議的開發商和運營商。本文重點介紹DAO 代幣的估值,與DAO 背後的開發商相比,它代表了一個獨立的估值框架。我們認為DAO 代幣估值主要可以通過兩種方式進行,即基本估值法和可比分析法。在基本面估值方法中,我們嘗試根據基本面對DAO 代幣進行估值,而在可比方法中,我們嘗試根據各種指標比較DAO 代幣。最後,我們討論了在估值過程中可能考慮的各種代幣特定考慮因素。

DAO 代幣估值

首先,我們需要正確定義我們的定價。在本文中,我們將DAO 視為(準)在智能合約上自主運行並由利益相關者社區管理的組織。許多協議都存在雙重公司-DAO 結構,其中公司充當DAO 委託的底層協議的實際開發商和運營商。協議背後的公司往往在DAO 之前創建,並保持相關IP 和資產的所有權。例如,Uniswap 可以被視為具有治理代幣(UNI)的DAO,其中開發由Uniswap Labs 公司處理。本文重點介紹DAO 代幣的估值,與用於DAO 背後的開發公司股權的估值框架相比,它代表了一個獨立的估值框架。

Web3 將代幣經濟學用於利益相關者和代幣激勵的目的,以創建適當的去中心化和激勵調整。代幣也被用作冷啟動問題的部分解決方案,其中代幣激勵用於引導用戶並獎勵適當的用戶行為。從根本上說,代幣的價值通過社區成員身份、代幣在生態系統中的效用以及附帶的治理權來體現。 DAO 創造的價值通常不是為了在代幣持有者之間分配所產生的價值,而是為了提供效用和治理參與。在不涉及證券的法律辯論的情況下——因為這個討論遠未解決——DAO 一直小心翼翼地不直接向代幣持有者分配價值,因為這可能會導致代幣被歸類為證券。 DAO 創造的價值可以通過各種渠道間接流向代幣持有者——例如,人們可以重視staking 的價值、社區的利益、成員資格和DAO(部分)的總體增長。根據具體情況,人們還可以像某些協議所做的那樣,將直接價值分配納入代幣持有者。

估值方法

首先,沒有一個放之四海而皆準的估值方法,一個DAO 可以涵蓋許多不同的概念。例如,Hennekes (2022) 將DAO 分為八類:協議DAO、贈款DAO、慈善DAO、社交DAO、收藏DAO、風險DAO、媒體DAO 和子DAO。

Friend With Benefits DAO 是一項基於社區的努力,它的很多價值都來自社會資本,而Orange DAO 是一項集體風險投資努力。因此,每個DAO 都需要一種特定於其類別的估值方法,並且不同因素的重要性將根據DAO 類別而有所不同。然而,我們可以提供一個通用框架來考慮估值,如果進行適當的特定類別調整,該估值可以大致應用於不同的DAO。

我們認為DAO 代幣估值主要可以通過兩種方式進行,即根據基本估值方法或可比分析方法。在基本面估值方法中,人們試圖根據與持有代幣的效用和預期代幣價值增長相關的基本面來評估DAO 代幣。在投資比較方法中,人們嘗試根據各種指標比較DAO 代幣。顧名思義,基本估值方法更符合嘗試根據基本面給代幣定價,而可比分析方法是一種更符合市場的估值方法,試圖從市場推斷估值可比較的DAO。

基本面估值模型

可以通過以下方式考慮DAO 代幣的基本面估值模型

估值既是一門藝術又是一門科學,許多子組件需要酌情估計和假設。在下文中,我們將討論在DAO 代幣的基本面估值中發揮作用的各種子組件。

A. 折現係數

貼現率可以通過加權平均資本成本(WACC)來估算,加權平均資本成本是根據其資金來源的加權平均貼現率計算得出的。這些資金來源可以包括債務或股權(代幣)。更具體地說,WACC 計算如下:

其中D 代表DAO 的債務價值,T 代表DAO 代幣的總價值。

對於債務成本,我們應該簡單地採用債務收取利率的價值加權平均值。然而,在大多數情況下,DAO 資金結構中沒有槓桿作用,這意味著WACC 基本上等於代幣資本成本。

我們可以通過計算DAO 原生因素模型框架內的預期回報來估算代幣資本的成本。文獻(例如,Liu 和Tsyvinski,2021)表明,加密貨幣市場是一個獨立的資產類別,具有自己的特殊走勢,並且與其他宏觀資產類別的相關性有限。然而,與股票的相關性相對較強且不斷增加,更具體地說,是與科技股票市場。特別是DAO 代幣,這些代幣可以被視為Web3 組織中的利益相關者。我們可以藉用股票資產定價的概念,但是,考慮到該資產類別的特性,將需要一種DAO 原生模型方法。因子模型已經在股票市場中流行,用於估計預期收益和估計貼現率。

先前的研究表明,三因素模型捕獲了加密貨幣系統性回報的很大一部分。正如Botte 和Nigro (2021) 的主成分分析所示,前三個因素佔據了大約70% 的聯動性,這與股票的三因素模型大致一致。我們已經看到加密市場發生了變化,從與比特幣密切相關的代幣回報到越來越多地與比特幣脫鉤的代幣。因此,在加密市場中存在更多特殊的風險回報, DAO 代幣與DAO 代幣市場部分的相關性更高,在中長期內與加密市場的相關性通常較低。

對於具有足夠歷史記錄的交易DAO 代幣,我們可以使用因子模型估算預期回報。在沒有交易代幣(或數據點太少)的情況下,我們可以使用一組可比較的DAO 代幣併校正相關因素,例如規模和流動性不足。因子模型分兩步構建:首先構建因子回報,然後執行DAO 代幣對因子回報的回歸。因子回報被估計為多空投資組合的回報,這些投資組合每月重新平衡並在價值加權的基礎上計算。然而,Jiasun Li 和Guanxi Yi (2020) 發現加密貨幣中的多頭因素具有更大的意義。多頭的更大意義可能是由於加密貨幣做空的成本相對較高,這會產生較小的下行壓力。因子研究中的標準做法是對投資組合進行價值加權,但是,在加密貨幣中,某些代幣在市值方面往往存在很大的主導地位,這將使價值加權結構偏向少數代幣。因此,我們建議使用對數價值加權方案來確認頂級代幣的市值,但不要將投資組合過度偏向少數選定的代幣。此外,應根據沒有倖存者偏差且包括失敗的DAO 項目的數據來估計因素。

我們建議使用DAO 市場、生態系統、規模、價值、流動性和動量作為DAO 因子模型中的因子。這代表了傳統的5 因素模型與區塊鏈生態系統因素相輔相成。市場因素捕捉廣泛的加密市場風險,併計算為DAO 代幣領域的平均回報。應該強調的是,我們專門使用DAO 市場而不是一般的加密市場。生態系統因素捕獲與DAO 所基於的L1 生態系統代幣(例如,以太坊、Solana、Avalanche)的系統相關性。 DAO 代幣從根本上與其存在的生態系統相關聯。例如,以太坊上的DAO 依賴以太坊網絡來執行智能合約,並將在ERC-20 框架內擁有代幣。該生態系統因子計算為相對於L1 生態系統代幣(例如,ETH、SOL、AVAX)的超額回報。規模因子捕獲規模風險,併計算為多頭小型DAO 代幣而空頭大型DAO 代幣的投資組合的回報。傳統意義上的價值因素在DAOs 中很難定義。可以根據本文比較部分討論的一些指標構建價值因素,因為這些指標代表基於財務和業務變量的價值衡量標準。流動性因素捕獲流動性風險,併計算為多頭低流動性DAO 代幣而空頭高流動性DAO 代幣的投資組合的回報。可以使用各種流動性度量,例如交易量、買賣價差或Amihud 流動性不足度量。最後,動量因子捕捉動量或趨勢敞口,計算為做多表現最好的DAO 代幣而做空表現最差的DAO 代幣的投資組合的回報。

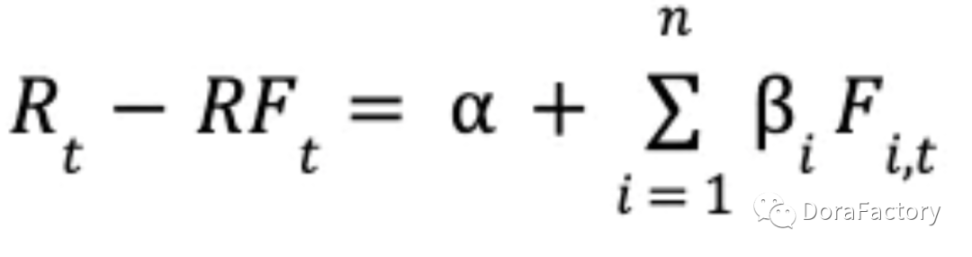

最後,DAO 代幣對因子回報的回歸按照以下公式定義

其中Rt 代表DAO 代幣收益,RFt 代表無風險利率或融資利率收益,代表DAO 代幣的alpha 收益,i 代表DAO 代幣對因子i 的敞口,Fi,t 代表因子i 的收益。 「無風險」融資利率反映了流動性成本。例如,以太坊生態系統中的流動性是通過ETH 處理的,其中ETH 的質押回報可被視為基本資金利率。估計的beta 係數可用於計算適當的預期回報和貼現率。

B) 未來代幣流的估值

最普遍的基本估值模型之一是貼現現金流(DCF) 模型,該模型基於實體未來(自由)現金流的貼現估值。使用類似的思路,人們可以想到可以計算DAO 的自由現金流的貼現代幣流。 DCF 模型使用三個主要組成部分:現金流量、貼現率和對未來預期現金流量(增長)的假設。在DAO 的情況下,我們可以引入術語自由代幣流量(FTF),它由DAO 產生的真實代幣流動性組成,可以使用淨收入、資產折舊、工作代幣流動性變化和系統代幣支出來計算。更具體地說,自由代幣流可以計算為:

淨收入、資產折舊、工作代幣流動性和資本支出可以在傳統會計和企業融資實踐中定義。應該指出的是,DAO 會計領域還很年輕——cfr。 Lommers、Ghanchi、Ngo、Song 和Xu (2022) 討論了DAO 會計——以及基於加密會計和DAO 的特性可以爭論各種方法調整。

折扣令牌流量(DTF)可以計算為

其中FTFt 代表t 年的自由代幣流,rt 代表t 年的貼現因子,TV 代表終值。

人們還可以假設DAO 將隨著其細分市場的增長而增長,並使用該增長率來估計未來的自由代幣流量。麥肯錫(McKinsey) 最近的一份報告(2016) 支持貼現現金流模型對科技初創企業估值的價值。他們建議分析初創公司所針對的細分市場的預期長期發展,並以此為基礎進行倒推。 DTF 計算變為

其中FTFt 代表t 年自由代幣流,rt 代表t 年貼現率,gt 代表t 年增長率,TV 代表終值。模型中的一個主要假設將包括未來增長率,但這可以通過情景分析來處理(例如增長率的持續、增長率減半、增長率翻倍等)。

這種代幣流可以直接或間接地增加給代幣持有者。例如回購和銷毀機制。擴大代幣持有者的價值,直接分配等。

C) DAO 利益的價值

DAO 中的代幣所有權可以帶來各種好處,如成為社區的一部分,某些成員權利,治理權利等。如前所述,DAO 中沒有一刀切的做法,各種DAO 可以通過DAO 目前啟用的一系列可用選項提供不同的好處。例如,大多數DAO 的一個好處是由社區成員組成的。正如Agarwal(2021)所認為的,社區本身就很有價值,因為它們允許建立基於社區的合作倡議,利用共同的資源,分享知識和技能,等等。治理權是持有DAO 代幣的另一個常見好處,反映了社區參與決策的程度。為了衡量治理質量,Regner(2022)提出了各種措施,如提案數量、提案門檻、提案接受度、投票參與度等。最近社區內一直在討論治理權是否對代幣價值有影響-- 例如,Buterin(2022)認為治理權不應該對代幣價值有影響--。我們認為,這可以根據具體情況來決定:價值是否分配給代幣持有人,社區對DAO 運營的參與程度,等等。

最近社區內部討論治理權是否會影響代幣價值——例如,Buterin (2022) 認為治理權不應該對代幣價值產生影響。我們認為這可以根據具體情況來決定:是否將價值分配給代幣持有者,社區參與DAO 運營的程度等。

應該注意的是,DAO 的收益可能因代幣持有量而異。例如,Mnema DAO 根據持有的代幣數量將提供的利益劃分為不同層次,最高層次相對於最低層次更有價值。此外,作為大股東在治理方面具有一定的戰略優勢,這可以說類似於傳統公司金融中的控制權溢價。此外,每個代幣持有者對DAO 收益的估值可能不同,因此在這個估值過程中有一個自由裁量權因素。然而,人們可以嘗試估計所提供收益的近似平均值,這可能是未來研究的一種途徑。

最後,收益貼現值(DVB) 可以計算為

其中DBt 代表DAO 在t 年收益的價值,rt 代表t 年貼現因子,TV 代表DAO 在t 年後收益的終值。

還可以假設DAO 的收益會隨著細分市場的增長而增長,並使用這一增長率來估計未來的收益。在這種情況下,DVB 計算變為

其中DBt 代表t 年收益值,rt 代表t 年貼現率,gt 代表t 年增長率,TV 代表收益終值。模型中的一個主要假設包括未來增長率,但這可以通過情景分析來處理(例如增長率的延續、增長率減半、增長率翻倍等)。

D) 預期質押獎勵

大多數具有原生代幣的Web3 項目都允許為區塊鏈共識生成、代幣經濟學激勵或協議開發提供代幣質押,這些質押者可以獲得代幣獎勵(Cong、He 和Tang,2022 年)。在財務方面,可以將此視為通過鎖定資本一定時間來產生被動收入。因此,可以計算出按適當貼現率貼現的預期質押獎勵。如前所述,ETH 抵押收益率可以被視為以太坊生態系統內的流動性成本。因此,有人可能會爭辯說,以太坊生態系統中代幣的流動性成本等於ETH 質押收益率加上額外的風險溢價。質押的風險主要包括代幣被鎖定一段時間後所失去的靈活性:原生代幣的價格波動、項目失敗以及潛在的平台黑客攻擊(Royal,2022)。需要注意的是,為了激勵早期用戶,staking 收益在早期階段可能會比較高。在這些情況下,質押收益率可能明顯高於風險調整後的流動性成本。

可比分析法

假設DAO 代幣的價值與DAO 的價值相關聯,我們可以使用各種相關指標的可比對象將DAO 評估為一個實體。可比分析使用比率或指標來確定估值估計。更重要的是,它使用基於類似競爭對手的估值,因此是一種更符合市場的估值方法。比較分析利用基本會計和商業信息來計算與盈利能力、財務狀況、用戶吸引力等相關的關鍵指標。我們認為需要開發DAO 原生指標來評估這種新範式中的組織。

可比較的DAO 可以根據類別和規模來定義。如果就正確的規模和類別而言,沒有可比較的DAO 可用,則需要找到最接近的可比較對象。如果在類別中發現可比較的DAO 但大小差異很大,則可以估計大小修正。例如,可以估計類別內大型和小型DAO 之間的平均估值差異並將其用作估值修正。如果可能的話,應該嘗試選擇不同的競爭對手併計算一個估值範圍。

標準的可比性包括收入、利潤、EBITDA 和利潤率等指標。有許多流行的指標用於Web2 公司,其中一些最重要的指標包括每月獨立訪客、跳出率、平均訂單價值、活躍用戶數、客戶轉換率、流失率、每訪客成本和病毒係數(企業金融研究所,2022)。這些指標可以用來比較公司,從而根據這些指標對其進行相對估值。為了構建相關的可比性,必須將DAO 與傳統(Web2)科技公司區分開來。

正如Hsu (2022) 所說,Web2 中的估值傾向於關注客戶獲取和用戶活動。我們想爭辯說,DAO(以及更廣泛的Web3)中的相關因素包括去中心化程度、社區參與、協議用戶、協議開發活動、與其他協議的集成、區塊鏈生態系統指標和協議收入。因此,我們可以為Web3 估值建議以下指標:獨特的協議用戶和代幣持有者、收取的協議費用、代幣持有者參與治理、協議交易量、代幣交易量和速度、社區互動(例如,Discord)、 財務支出和增長、協議生態系統增長、代幣激勵方面的用戶獲取成本(例如,吸血鬼攻擊)和用戶淨現值(例如,以代幣形式收到的價值- 提供的價值) 。此列表絕不是全面的,我們希望鼓勵社區幫助擴展此相關Web3 指標列表。

最好通過查看可能特定於DAO 類型的不同度量來執行可比估值。例如,與社交DAO 相比,構造為DAO 的DeFi 協議需要不同的指標。總價值鎖定(TVL)被認為是人們在分析DeFi 協議時關注的核心指標之一。例如,Maker DAO(2021)提出了未償付風險資產總額、利息收入相關性、淨利息收入、未償付DAI 總額、DAI 市場份額、DAI 鏈上交易量、利息收入總額和開設的金庫。可以比較DAO 相對高估/ 低估的各個維度,並根據相關維度的相對重要性進行加權平均。

估值中與代幣相關的其他考慮因素

由於代幣價格是代幣供求平衡的結果,因此考慮代幣供應動態非常重要。因此,可持續和健全的代幣經濟學成為代幣估值活動的一部分。協議代幣經濟學的組成方式應促進和最佳地激勵生產價值的產生。由於大多數流通的加密貨幣代表效用代幣,有人可能會爭辯說代幣價值應該代表持有代幣的效用並描述協議生態系統提供的效用。從根本上說,可持續的代幣經濟學設計將促進代幣價值與生態系統效用之間更緊密的聯繫。在比較DAO 代幣時,應該針對未來的代幣供應進行校正,以便進行適當的逐一比較。例如,與固定代幣供應相比,「開放」代幣供應給未來估值帶來更多不確定性。

此外,正如Samani (2017) 所論證的那樣。在對代幣進行估值時,務必要考慮代幣流通速度。生態系統的增長並不一定意味著價格上漲,因為沒有動力持有代幣的高速代幣價格升值較少。 Samani(2017 年)提出了一些協議可以降低速度的方法,例如引入利潤分享機制、建立質押功能、平衡銷毀和鑄幣機制以及激勵持有的遊戲化。

大多數DAO 代幣都在去中心化交易所上市,因為在中心化交易所上市可能是一個漫長而昂貴的過程。特別是對於非藍籌代幣,流動性可能很低,交易對價格的影響很大。這對基於異常交易活動的價格波動構成了重大風險。例如,如果大宗持有人出售他們的頭寸,這可能會對代幣價格產生重大的負面影響。與此論點相關的是代幣的分配,其中大塊持有者的情況可以被認為會帶來重大風險。然而,在這個練習中,應該對協議庫中持有的代幣、交易池合約中的代幣等進行抽象,因為這些往往更具粘性或為了特定目的(例如,代幣做市)而匯集在一起。此外,早期投資者和開發團隊往往有一個在特定時間段內無法出售代幣的歸屬時間表。歸屬時間表已被證明是代幣價格變動的一致信號,因為投資者傾向於抓住機會獲利了結。因此,估值應考慮代幣歸屬時間線,這可能會在短期內造成價格大幅下行壓力。此外,財政部的流動性也很重要。正如Regner (2022) 所論證的那樣,DAO 傾向於在國庫中持有大量分配的自己的代幣。對於資金業務,流動性很重要。如果其他代幣沒有流動性,財政部將需要出售自己的代幣,從而造成價格下行壓力。特別是在流動性相對較弱的中小型DAO 代幣的情況下,國庫代幣銷售可能會對價格產生很大影響。

最後一點,我們想強調為代幣持有者社區提供價值和參與的重要性。在不提及具體名稱的情況下,一些領先項目的大量實用程序或治理代幣表現不佳。這主要是因為他們未能為其代幣持有者提供增值服務。這又回到了DAO 和企業之間的討論,更重要的是兩者之間的激勵失調。如前所述,在許多協議中,協議背後的公司往往在DAO 之前創建,並保持相關IP 和資產的所有權。該協議可以經歷強勁的增長,而協議背後的公司在代幣停滯不前時經歷了估值的急劇上漲。房間裡的大像是協議背後的公司所有者(即開發團隊和投資者)和代幣持有者之間可能存在相對較大的激勵失調。然而,正如Walden (a16z) 所論證的那樣,協議可以逐步去中心化,這些協議開始時集中,然後變得更加分散(IP 等被轉移到DAO),這一點可以被考慮在內。

APP

APP