作者:NEXO

編譯:協議財經

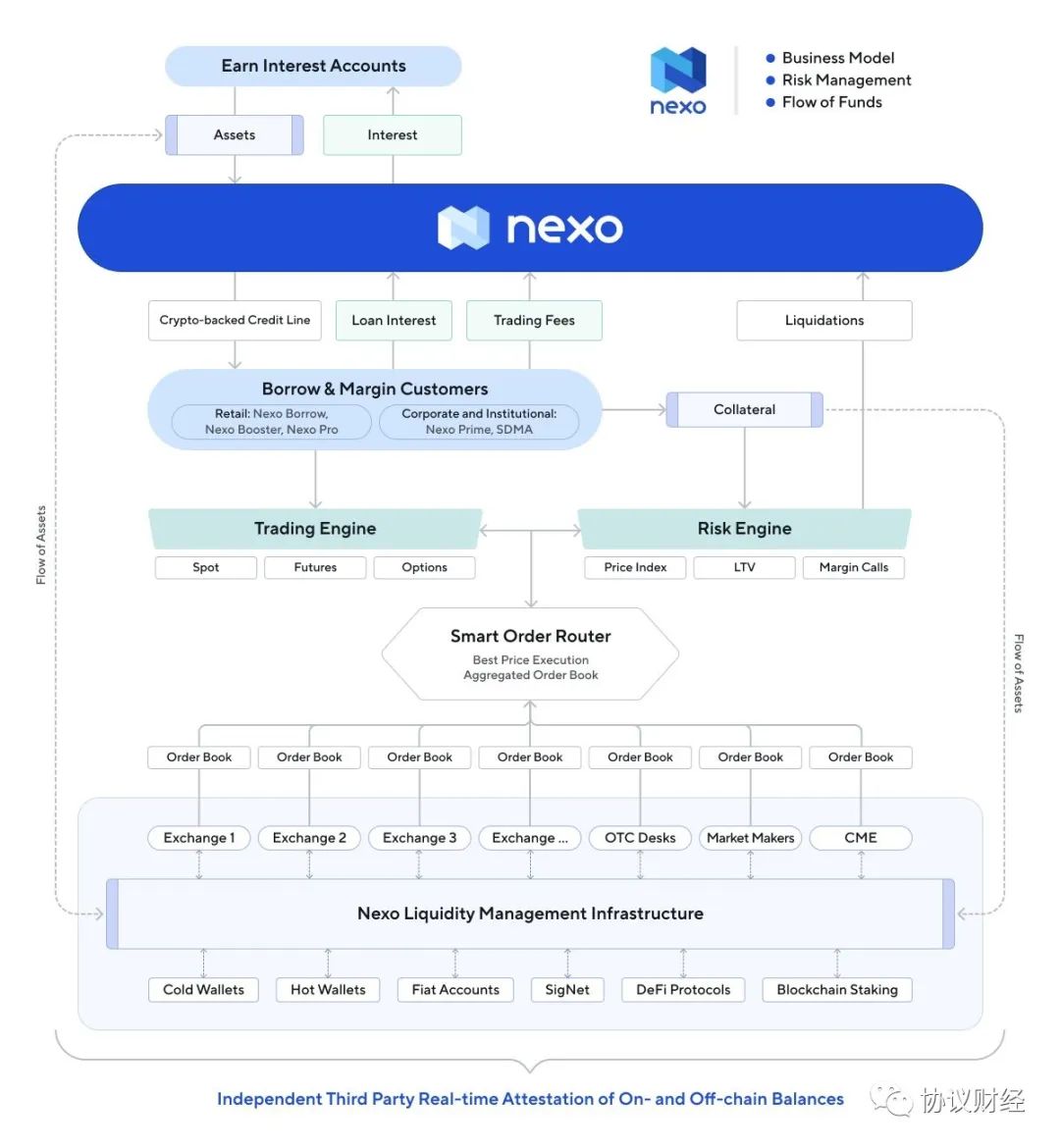

Nexo 作為一家公司不斷發展壯大,我們的產品也在不斷壯大,但基本原則保持不變。通過這篇文章,我們想闡明Nexo 的商業模式以及它與其他商業模式的不同之處。

看看下面的圖表,讓我們打開它:

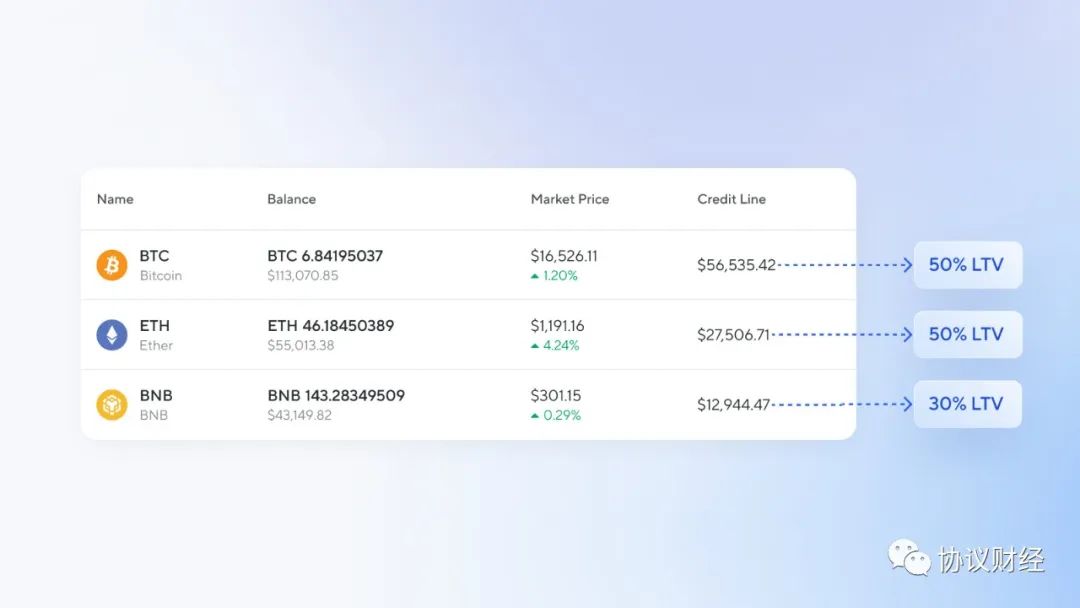

自2018 年以來,Nexo 的核心業務是為抵押信貸提供便利。我們與眾不同的地方在於我們久經考驗的實時風險引擎。對於零售或機構客戶,我們始終要求以適當的貸款價值比提供高流動性抵押品。

Nexo 的核心服務相互補充並使企業盈利。他們包括:

- 以抵押為基礎的加密支持貸款、保證金貸款和機構場外交易貸款

- 賺取利息產品和質押

- 交易服務(現貨、期貨、期權、場外交易等)

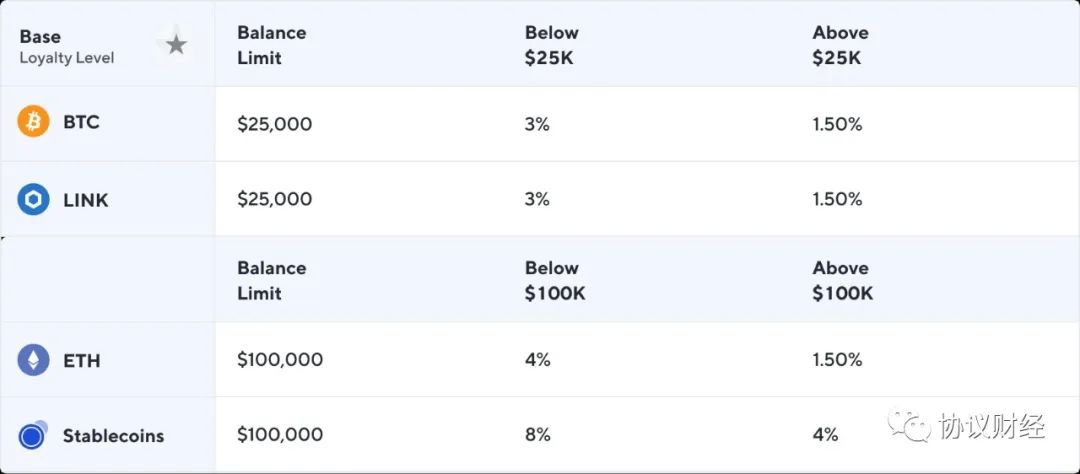

Nexo 將其Earn產品中的資產作為貸款擴展到希望以某種形式借用其加密貨幣的客戶。更高的收益率受固定條款、門檻和代幣要求的約束,以使我們的AUM 支付的有效利率遠低於理論最大值。

另一方面,該公司從其收到的利率和支付給生息客戶的收益率之間的正淨息差中獲利。借款利率從13.9%開始,同時進行了保守的抵押。

例1: Jane想從13萬美元的穩定幣中賺取利息(4-8%的年利率)。協議財經的約翰想要一輛特斯拉,用他的26萬比特幣借走了Jane的13萬美元。協議財經的約翰將BTC轉給Nexo,Nexo將簡的穩定幣轉給協議財經的約翰(年利率13.9%)。所有的交易都是有抵押的。

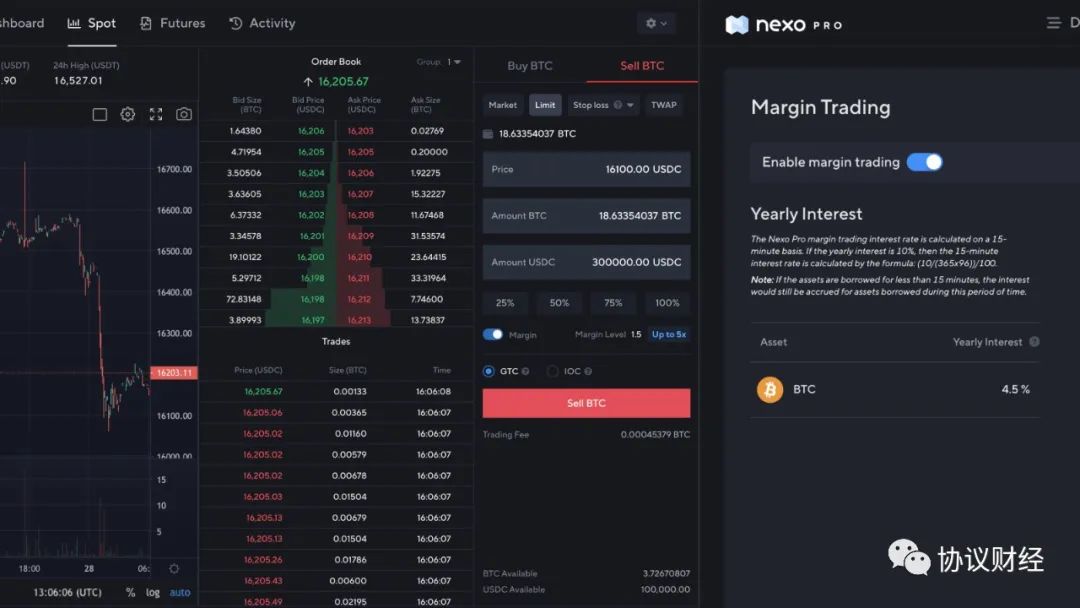

我們通過Nexo Pro和NexoPrime賬戶提供的現貨、期貨和期權交易是我們貸款服務的自然延伸,因為保證金本質上是一種直接用於槓桿交易的貸款。在動盪時期,資金利率和費用可能會很高。

例2:瑪麗在她的Nexo Pro賬戶裡有10萬美元,想用3倍的槓桿做多BTC。喬希有30萬美金,他想賺取利息。這30萬美金由Josh在Nexo上借給Mary。我們收取一定的費用,然後與喬希分享。所有的交易都有抵押品。

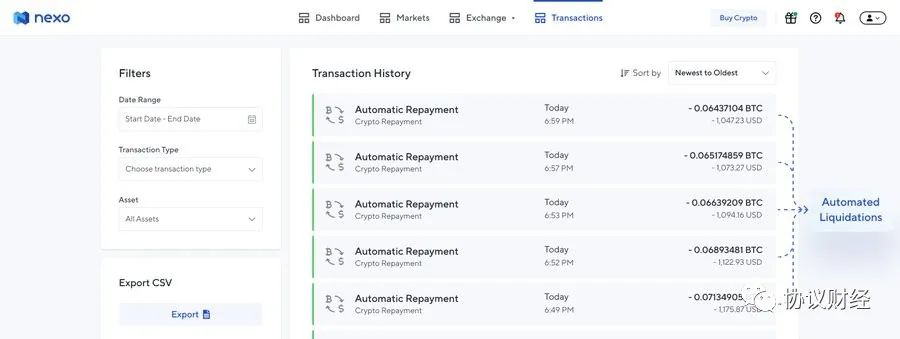

為了保護向我們支付利息的客戶和我們支付利息的客戶,Nexo擁有最有效的基於價格的抵押品清算引擎。自2018年以來,它已經在高波動時期經過了實戰檢驗,從未損失分毫。

事實上,Nexo的自動還款系統與Aave或Maker等DeFi協議類似。如果抵押品比率低於120%,部分抵押品會在幾個交易所自動變現。

然而,與Aave和Maker相比,我們的清算引擎在中心化和非中心化的交易所中都是多樣化的,這使得Nexo的執行效率更高,對流動性緊縮也更有彈性。

我們的交易服務不依賴於內部匹配引擎和訂單簿(像傳統的加密貨幣交易所),而是通過智能訂單路由從10多個場所聚集流動性。客戶可以獲得最好的價格和廉價的流動性;Nexo可以收取價差和費用--這是一個雙贏的結果。

所有這些活動--交易所服務、加密貨幣支持的貸款、抵押品清算、押注等都是創收活動,需要Nexo在一些交易所和DeFi協議中持有和移動餘額,作為標準操作的一部分。

作為Nexo持有不同交易所和協議的餘額的副產品,該公司可以以市場中立的方式為其客戶和自己的財務部門抓住產生Alpha的機會。

這裡有幾個例子。

例1: cash-and-carry 反向套利,將某一資產的空頭頭寸和同一資產的期貨多頭頭寸結合在一起,捕捉到的資金利率有時會很高,尤其是在經濟下滑時期。

例2:在波動加劇的時期,一個市場中立的策略涉及價格套利--在兩個交易所同時買入和賣出一項資產,獲取價差。很少有人能抓住這一點,因為這需要在不同的平台上盤點各種資產。

此外,隨著PoS區塊鏈獲得了突出的地位和市場份額(最明顯的是在合併之後),Staking已成為一個可持續和可擴展的收益來源,提供任何規模的固定利潤。

Nexo的產品和市場中立的策略加起來有很大的收入,並允許公司提供一個可持續的賺取利息的產品,而不需要無抵押貸款。

為了抓住上述機會,我們在交易所和DeFi協議上保持餘額。

反過來說,在冷錢包中擁有大量的閒置資產意味著業務的薄弱,因為它表明公司無法為客戶的資金創造回報。 Nexo的業務是為客戶創造價值,因此需要積極管理受託資產。

相比之下,傳統的集中式交易所有自己的內部訂單簿,並匹配其所有客戶的買賣訂單。因此,它必須保持其所有資產在鏈上(這意味著其用戶的資產,包括像Nexo這樣的公司)。

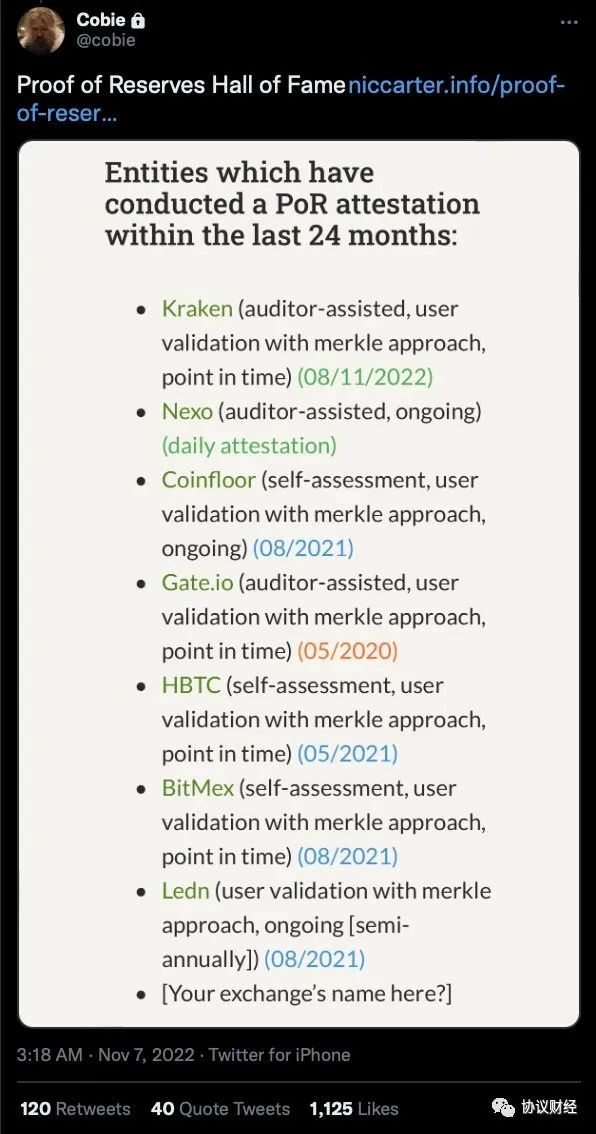

許多交易所現在都公開披露地址,試圖證明儲備金。其不足之處在於它只顯示了等式的一面:資產,而忽略了這些資產是否超過了負債。 Nexo是極少數顯示這一點的交易所之一。

為了繼續提供Nexo的全套服務,Nexo在鏈上和鏈下都有資產,這就是上述的原因。因此,我們需要一個獨立的審計師來監督所有這些資產並得出必要的結論。

儲備證明很重要,所以為了盡可能的透明,在2021年,由PCAOB認證的審計師和美國領先的會計師事務所幫助Nexo開創了託管資產的實時證明,以顯示我們的資產超過客戶的負債。

關於$NEXO代幣的問題。

- 我們自己的資產中只有不到10%是$NEXO代幣,而且我們從來沒有用$NEXO代幣作為接受貸款的抵押品

- 我們也不向機構借出$NEXO代幣

在Nexo的錢包中,客戶的餘額中$NEXO代幣的集中度是結構性的,因為客戶在平台上得到了$NEXO的最大價值,就像$BNB一樣。

過去幾個月的事件痛苦地提醒我們,為了在市場上安全地創造回報,公司必須遵守嚴格的風險管理協議。在此,我們認為行動勝於雄辯,並希望指出Nexo的業績記錄。

我們的風險管理確保了我們在以下方面有0美元的風險。

- FTX/Alameda。

- Genesis, Gemini, Luno, BlockFi;

- UST/Luna, Three Arrows Capital;

- Celsius、Babel、Hodlnaut。

- Struggling crypto miners。

Nexo的資金管理確保我們有有效的資產負債管理。 Nexo能抵禦銀行擠兌,因為我們有:

- 沒有貨幣錯配

- 沒有期限錯配

- 沒有利率錯配

我們一貫拒絕向高高在上的加密貨幣資產管理公司提供無抵押貸款。這是Nexo的一個基本原則,在市場動盪期間沒有壞賬。

我們沒有通過無抵押的業務來搶奪市場份額,而是將重點放在自動化、有抵押的信貸促進上。

正向利潤率,可擴展,且可持續。

Nexo首先是一家產品公司,我們將繼續實現我們對加密貨幣金融產品套件的願景--包括託管和非託管,同時推動透明度的界限並提高行業的標準。

誕生於熊市,Nexo在不止一次的下跌中掌握並茁壯成長。當市場正在經歷最大的痛苦時,通常是最糟糕的賣出時機。這就是為什麼在2018年,我們開發了我們標誌性的即時加密貨幣信貸額度的原因。

我們現在處於一個看到有機整合的階段,這將使Nexo實現規模經濟,為我們的客戶提供更好的條件,並專注於建立新產品和功能。

保持安全,並註意每一個方面。

APP

APP