本文由塵埃科技原創發布,請拖動至文章底部查看更多精彩內容

前兩篇文章分別介紹了DeFi領域的術語和DeFi的基本概念。從本篇開始,重構研究院開始與讀者一起遊歷DeFi的應用領域。

設想一下,我是一名剛剛進入Web3領域的新人,我手頭沒有任何代幣。根據朋友的介紹,我剛剛擁有了自己的錢包(例如MetaMask,我們常叫的小狐狸),有了自己的EOA賬戶。接下來,我需要擁有一些代幣,來參與Web3的活動。

我的朋友最近發了一筆財,準備順手送我一些代幣,他跟我要了我的以太地址,發給我一些ETH。很快我收到了以太幣。但是再大方的朋友也不會一直送我ETH。我學會自己需要購買ETH(因為國內法律,此處略去,大家想像)。

這時,出現了一個小小的問題,我看見ETH價格的頻繁波動,這個月ETH的價格從$1150漲到了$1500,而一年前ETH 的價格可是$3000。我一方面擔心我很難有好的機會把我的法幣兌換成ETH,另一方面又很擔心兌換到的ETH急劇貶值(當然ETH價格上升令人愉悅),所以我很希望存在好的兌換機會時,毫不猶豫把我的法幣換成價格和法幣一樣的代幣,不擔心ETH的波動。

解決我這個問題,相信也是很多讀者問題的代幣,就是穩定幣(Stablecoin),也是重構研究院本系列中介紹的第一個DeFi應用。

穩定幣首先是一種部署在區塊鏈上的虛擬代幣,所以穩定幣可以在Web3中交易、發送給別人或者從別人處獲得,用這種代幣來交換其它代幣等。

與常規代幣價格波動大相反,穩定幣尋求維持價格與某種在現實世界中穩定的資產(最常見是美元或其他主要法定貨幣)錨定。例如1 DAI 或者1 USDT的價格基本等於1美元(DAI和USDT是常見的穩定幣)。

“

穩定幣的重要性

穩定幣對DeFi至關重要。穩定幣在波動巨大的虛擬貨幣領域保持與美元這樣的傳統貨幣價格錨定,從而將DeFi服務的風險/收益計算與數字資產的高波動性分開。

對於金融服務來說,金融的互操作性需要穩定的價格來進行價值交換。金融領域的投資者也希望金融服務有一個穩定的記賬單位。因為有了穩定幣,DeFi 可以把傳統金融服務都遷移到區塊鏈上,並消除用戶對虛擬貨幣價格波動的疑慮。

另外, 由於底層的區塊鏈支持,在日益全球化的經濟系統中,穩定幣在理論上解決了抑制貨幣交換的幾個關鍵問題:

穩定幣用戶不需要多個國際銀行賬戶來向他們在其他國家的朋友發送加密貨幣,他們只需要一個加密貨幣錢包就夠了。

穩定幣使真正的點對點數字轉移成為可能,而不需要第三方中介機構來促進交易。

對於用戶來說,重點關注穩定幣的幾個方面:

1、將波動性降到最低

與穩定法幣掛鉤的穩定幣可以讓買家和賣家確信,穩定幣價值在不久的將來不會出現不可預測的上漲或崩潰。

2、交易或保存資產

我們不再需要一個銀行賬戶來持有穩定幣,而且它們很容易轉移,例如很容易向全球各地的朋友們發送穩定幣(比傳統銀行低得多的手續費)。

3、賺取利息

在加密世界的DeFi 應用中,利用穩定幣質押等方式的投資可以獲得比銀行高得多的利息。

“

穩定幣的分類

根據穩定幣的實現方式,穩定幣可以分為三種類型:

託管式或集中式穩定幣

發行人使用持有的法幣或高質量的流動性資產作為儲備來發行穩定幣。例如,類似USDC這樣的穩定幣是由法幣1:1支持的。由於儲備的抵押品不是另一種加密貨幣,這種類型的穩定幣被認為是一種鏈外資產。法幣抵押品在中央發行人或金融機構中保持儲備,並且必須與流通中的穩定幣數量保持比例。比如說。如果發行人有1000萬美元的法定貨幣,那就只能分發1000萬個穩定幣,每個價值1美元。

舉個例子來說,USDC穩定幣由美元計價的資產支持,這些資產的公允價值與USDC在美國受監管的金融機構的隔離賬戶中的流通價值相等(由獨立的會計師事務所證明(即公開驗證))。

這類穩定幣需要證明:他們的儲備資產價值是否和發布的穩定幣總價值一致。如果儲備資產價值小於已發布的穩定幣總價值,就會產生信任危機,導致黑天鵝事件發生。這也是在LUNA 事件出現之後,這類穩定幣的發行方要極力證明其儲備資產的總價值的原因。

這類穩定幣需要對託管人的信任,所以它們不是DeFi。但是,他們對於DeFi 來說非常重要。

虛擬資產支持的穩定幣

顧名思義,虛擬資產支持的穩定幣是由另一種加密貨幣作為抵押品支持的。穩定幣的發行過程發生在鏈上,採用智能合約而不是依靠中央發行者來執行。當要創建這種穩定幣時,你將你的加密貨幣鎖定在一個智能合約中,以獲得代表對應價值的代幣。隨後你可以把你的穩定幣放回到對應智能合約中,提取你原來的抵押金額。 DAI是這個類別中最突出的穩定幣。

加密貨幣支持的穩定幣需要進行過度抵押,以緩衝所需加密貨幣抵押資產的價格波動。例如,如果你想購買價值100美元的DAI穩定幣,你需要存入價值180美元的ETH ,這相當於180%的抵押率。如果ETH的市場價格下跌,但仍然高於設定的清算閾值,由於存在多餘的抵押品,因此還可以保持DAI的價格穩定。然而,如果ETH價格下降到設定的閾值以下(例如下降了100%,原先價值180美元的ETH現在僅僅價值90美元)。那麼根據智能合約,會強行賣出抵押品以進行清算。

算法型穩定幣

算法穩定幣試圖通過動態擴大和收縮代幣供應來維持與美元等資產的掛鉤。算法穩定幣不使用法幣或加密貨幣作為抵押品。相反,它們的價格穩定性來自於使用專門的算法和智能合約來管理流通中的代幣供應。當市場價格低於它所追踪的法定貨幣的價格時,一個算法穩定幣系統將減少流通中的代幣數量。或者,如果代幣的價格超過了它所追踪的法定貨幣的價格,新的代幣就會進入流通領域,向下調整穩定幣的價值。

但是算法穩定幣需要依賴特別強壯的算法, Luna涉及的USTC就是一種算法穩定幣,但是由於他們的內在算法沒有考慮到一些極端情況而出現黑天鵝或突發事件,並最終失去與所最終法幣的掛鉤並爆倉。

託管型穩定幣本身是集中式的,本身不屬於DeFi ,但是因為其重要性而納入到DeFi領域中。資產支持和算法穩定幣在非託管、去中心化、信任最小化的基礎上運作,所以本身就是DeFi服務。

與DeFi的其他領域一樣,不同的機制實現的穩定幣都在嘗試之後。考慮到加密市場的多樣性和不穩定性,在不同的市場條件下,每種機制在維持其掛鉤方面的有效性如何?答案仍然是不確定的。

“

典型的DeFi應用(穩定幣)

MakerDAO和DAI

DAI是一個建立在以太坊區塊鏈上、以美元計價的資產支持的穩定幣。它的基礎是Maker協議,該協議由去中心化自治組織MakerDAO管理。

Maker協議(目前的版本是Multi Collateral Dai(MCD),接受除了ETH之外的、基於以太坊的資產作為抵押品來產生Dai)採用了一個雙代幣系統。第一個是DAI,一個有抵押物支持的穩定幣。另一個是MKR,這是一種治理代幣,MKR代幣持有者是Maker協議的決策者,他們通過DAO 的方式來維護系統和管理Maker 協議以及DAI。例如,MKR持有者通過投票來設定利率、抵押率、允許的抵押品類型等。

根據Maker協議,任何人可以將抵押品存入Maker Vault,以換取DAI“貸款”。用戶必須超額抵押他們的頭寸以打開一個Maker Vault。如果抵押品的價值低於最低閾值,抵押品就會被清算,以減少DAI供應,使DAI的價格回升到與美元的掛鉤。另外,借款人必須償還DAI以及利息以取回抵押品。

在Maker協議中累積的利息用來減少第二種非穩定代幣MKR的供應量(幣的供應量降低,價格上升)。

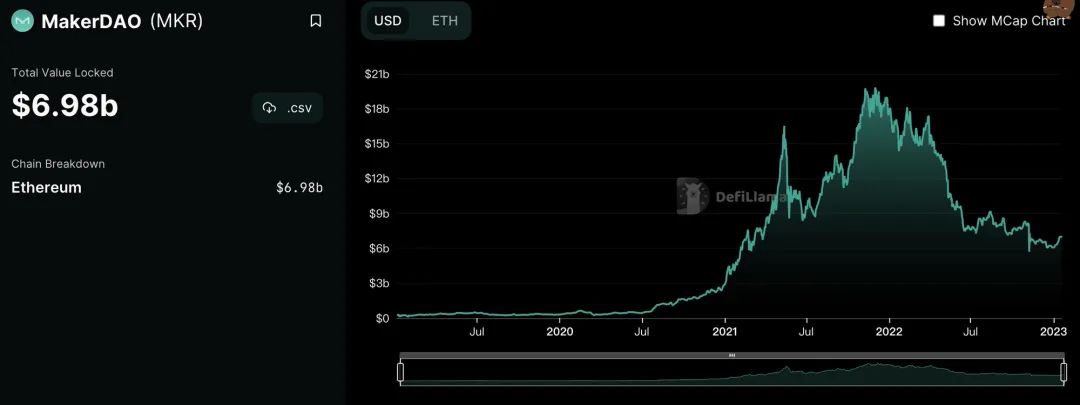

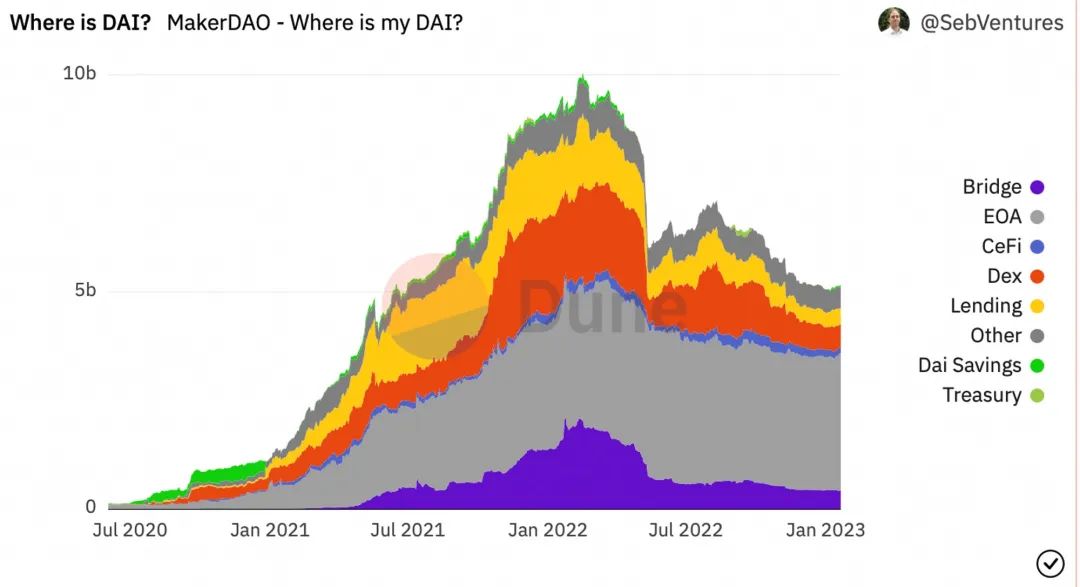

由於它是去中心化的,並且原生在以太坊區塊鏈上,MakerDAO被廣泛納入其他DeFi服務中,截至目標,在MakeDAO中鎖定的代幣價值70億美金,而DAI的流通量50億美元左右。

今天在這裡就不展開對MakerDAO項目的敘述了,近期重構研究院會推出項目分析專欄,對各種Web3項目進行深入分析,敬請期待。

塵埃科技

看牆外更多信息,推特賬號指路「Allrecode」

為Web3從業者建立內部鏈接,了解「重構研究院」

“商務合作”、“內容轉載”請直接在後台回復關鍵字

更多DAO、Web3、NFT、Metaverse

專業研究請關注塵埃科技旗下「Fasrdaily」

Web3知識點、乾貨類內容

請關注塵埃科技旗下「Allrecode重構」

APP

APP