作者:Loopy Lu

在DeFi Summer 之後,DeFi 世界日趨繁榮。在鏈上進行交易、理財、貸款已經成為圈內人的日常操作。截止發文時,DeFiLlama 收錄了214 個借貸協議,TVL 共計138 億美元。

但與傳統金融的借貸不同的是,鏈上貸款大多不發放給沒有抵押物的用戶。在現實世界,信用貸是為更為廣泛的貸款形式。比起抵押借貸,信貸無需抵押物,而基於徵信。但在DeFi 世界裡,因為去信任、無需許可、缺乏KYC 的特點,DeFi 開發者很難通過鏈下行為約束借款人。

Odaily星球日報近期關注到的Huma 則致力於基於未來現金流為用戶提供信用貸。對於用戶來說,他們無需提供代幣作為抵押,而是通過工資收入、質押收益、DeFi收益等多樣化的未來潛在收入來證明自己的償付能力,以此獲得貸款。

2月23日,Huma Finance宣布完成830萬美元種子輪融資,Race Capital和Distributed Global領投,ParaFi、Circle Ventures、Robot Ventures等參投。

無許可信用貸款,但需審批介入

在鏈上構建信用貸款長期以來一直是DeFi領域裡一個狹窄的賽道,這一賽道難度較高,目前玩家並不多見。

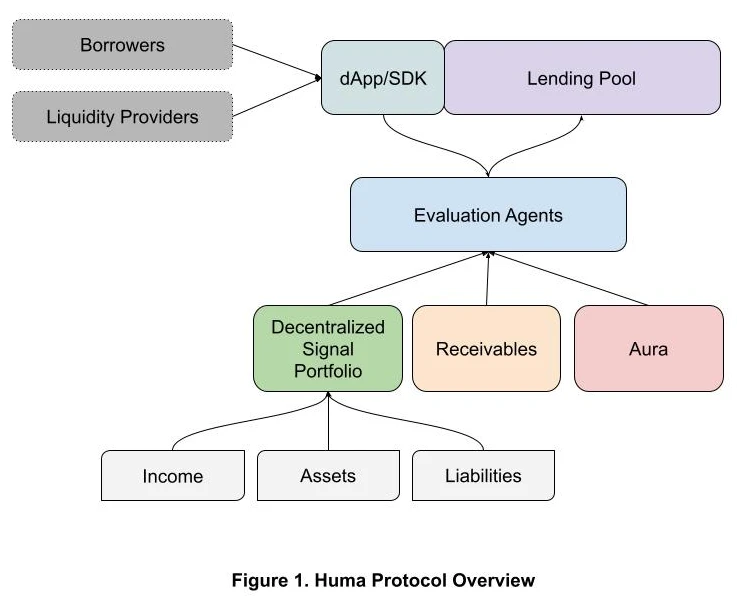

為了維持一個可靠的借貸模型,Huma對用戶進行了多方的角色區分。用戶分為兩個層級:協議管理角色和資金池角色。

協議管理角色包括協議所有員、暫停者,資金池角色則分為池所有者、評估代理人(Evaluation Agent,即EA)、流動性提供者、借款人。

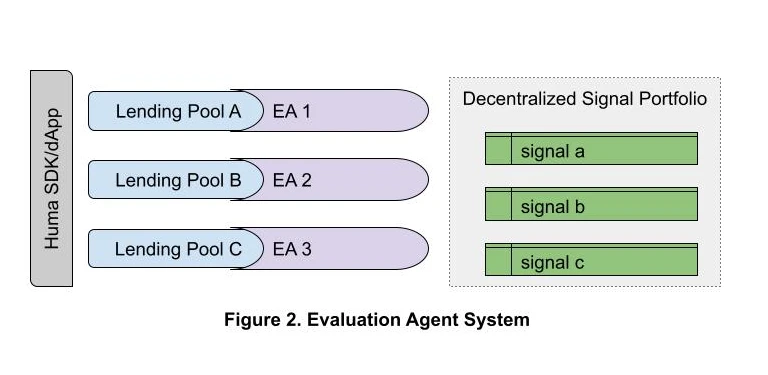

其中,EA角色的存在至關重要。由於Huma採用了信貸的設計,所以該產品需審核借款人的資質。 EA將會對具體的借款做出評估,由他們負責批准或拒絕信貸池的借款請求。每個池只有一個EA。在Huma的計劃中,大多數EA 均可自動化執行,但協議也允許EA 有人工監督介入。

既然由EA負責審批,又如何迴避EA的道德風險? Huma為此設計了問責機制,EA必須向自己所負責的資金池投入資本,只有在池所有者和EA 都存入所必須的資本後,該池才能接受來自其他流動性提供者的資金。

此外,池所有者還擁有更換EA的權限。而作為審核的回報,EA可從流動性池的收入中抽取一定比例作為獎勵。

DSP構建的鏈上“芝麻信用”

在Huma的機制中,一個名為“信號”的概念至關重要。 Huma通過信號來判斷借款人的基本情況,並以此來做出決策。

其信號的來源範圍很廣,既包括鏈上數據,也包括鏈下數據。

鏈上數據:

1、來自國庫的直接支付,例如Gnosis SAFE、Circle Business Account、流支付應用等給付的薪資等;

2、DeFi協議的頭寸、收益農場收入、質押收入、遊戲收入、NFT版稅等。

鏈下數據則包括:

1、Plaid、Teller、Stripe、Quickbooks、Recurly等金融App的餘額、流水等;

2、Bill、Stripe、 PayPal、 Invoice2Go、 Square、 Zoho等支付應用的收入;

3、Shopify、Amazon等電商的銷售額;

4、財務聚合App的信用/債務聚合數據等等。

通過集合多種信號,Huma設計了去中心化信號組合(Decentralized Signal Portfolio,即DSP)。這一組合可提供借款人的全面且詳盡的數據,以此數據為基礎可為協議進行高質量的自動化審批提供支持。

DSP不只是一組固定的信號,更是一個開放的平台。任何有關借款人的收入、資產和負債等信息的高質量信號都可被整合其中。 Huma為開發者提供了統一的接口,開發人員可為特定的信號進行適配開發,以此接入DSP平台。

開發人員完成信號的開發之後,需將其提交給HumaDAO 進行審查。一旦審核通過,信號將通過適當的開源許可被部署在DSP 上。

借款人可自願對某些金融賬戶進行認證,藉此來共享特定信息。而DSP提供的信號可被EA使用。

未來展望

Huma已經和Circle、Request Network、Superflow等達成合作。用戶可依靠這些應用的數據獲得信貸額度。

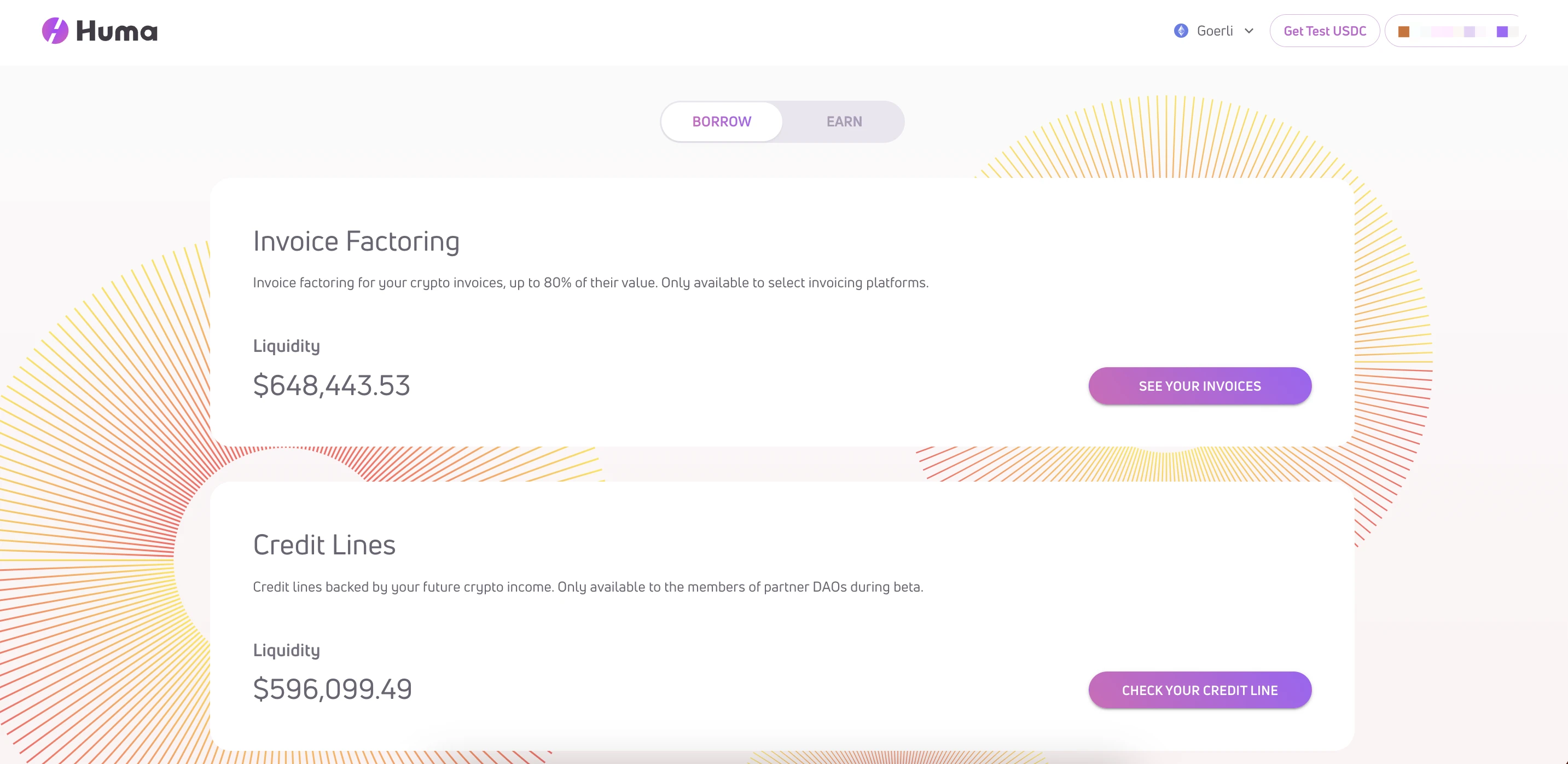

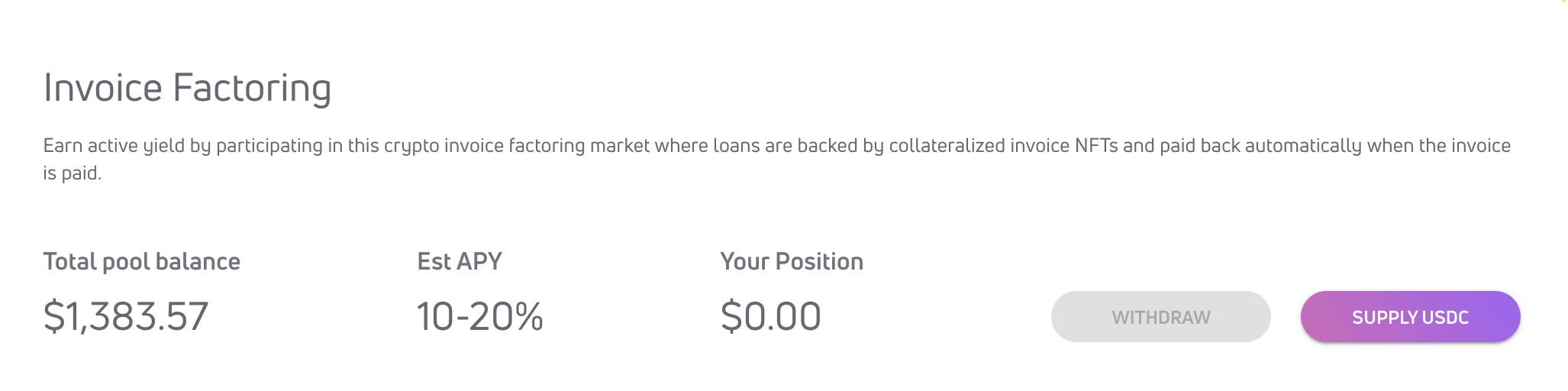

目前,Huma已經上線了Polygon主網和Goerli測試網。不過遺憾的是,Polygon網絡的借貸池流動性不足,僅有1380美元,但仍可體驗基本功能。

目前在Polygon主網上,Huma已整合加密支付應用Request。用戶可通過Request的應收賬款獲取信用額度。 Request基金會總裁Christophe Lassuyt : “這一融資用例是實現去中心化和P2P融資機制的第一步。”

通過DSP系統和EA的評估,Huma可為每個錢包都創建一個貼切的信用額度。需要注意的是,資金池所有人和EA共同管理者一個池子的運營和審批。這也意味著,協議並沒有直接介入每一個池子的運營。 Huma希望,以協議為基礎,構建出多個資金池和多種不同的產品,外部的開發人員和企業可以以Huma為基礎並在其上輕鬆開發和推出新產品,諸如商業貸款、個人貸款、保理,到許多其他形式的貸款產品等等。

Huma團隊認為,“平等獲得經濟機會是人類的一項基本權利。而基於區塊鏈的金融技術使得即時信貸市場成為可能,同時提高了資金的可獲得性和資本效率。”

對Huma 最新進展感興趣的朋友,可以關注該項目的官推和官網。

APP

APP