原文標題:Beyond Layers

原文作者:@ mattigags ,Zee Prime Capital

編譯:海爾斯曼,ChainCatcher

漫話區塊空間

這篇文章寫了將近一年的時間。自初稿以來,市場狀況發生了巨大變化,但基本的主題和論文已經展開。經過一段時間的討論,我們決定修改並繼續出版。

本文將討論:

- 什麼是區塊空間?

- 為什麼它很重要?

- 區塊空間作為“韋伯倫商品” VS 區塊空間作為“吉芬商品”

- 關於區塊空間的“傑文斯悖論”

- 區塊空間分配的未來

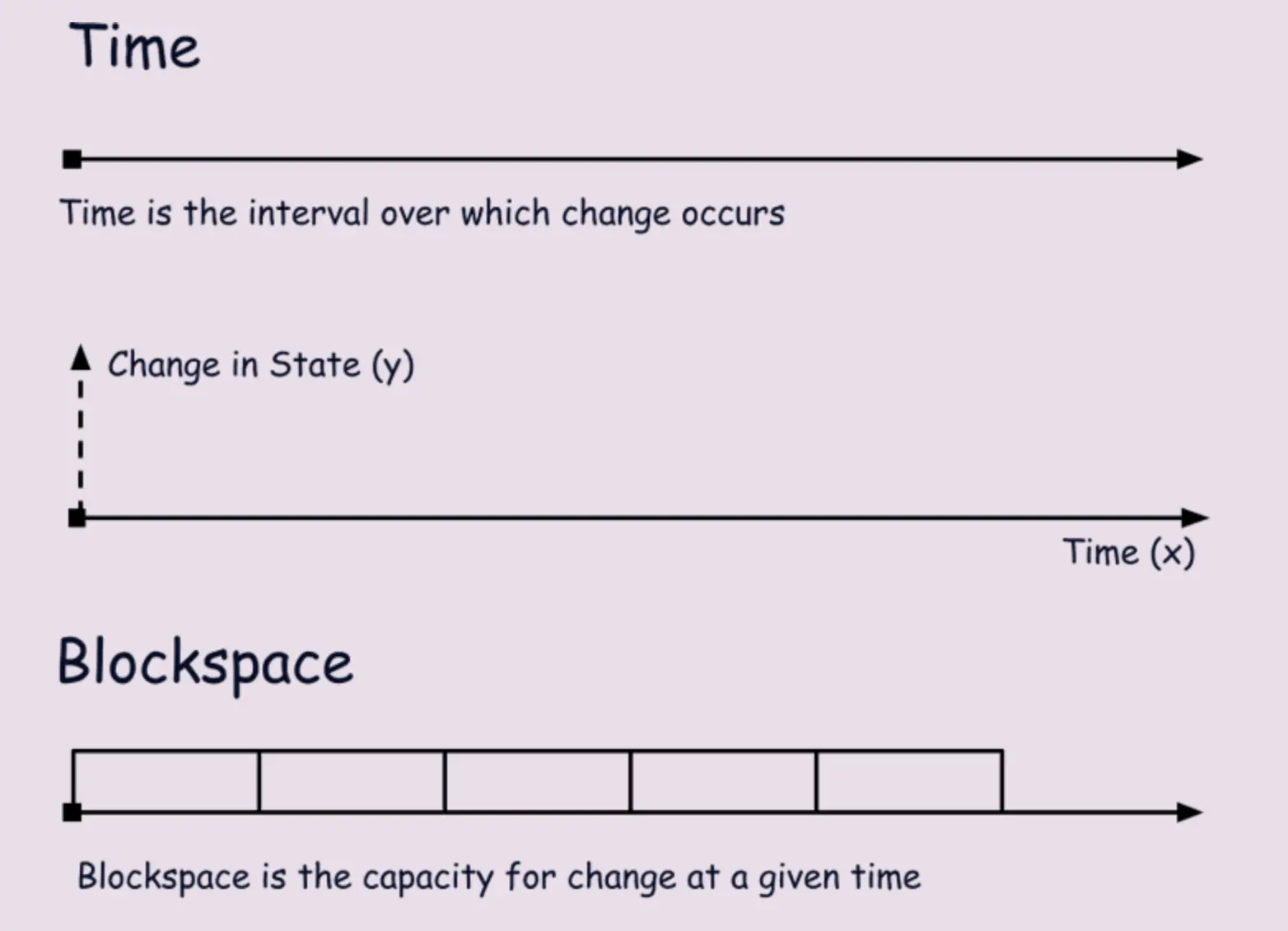

什麼是區塊空間?

區塊鏈也稱為狀態機( state machines )。在電腦科學中,狀態指的是軟體的記憶能力。如今,互聯網主要基於私域和封閉的狀態維持。在網站和應用程式的圍牆背後,我們的共同記憶由守門人掌控。

人類、機器都在無時不刻產生自由流動的訊息,它們數量龐大、充斥了整個網路。因此,訊息的可信度和真相變得稀缺。而區塊鏈能將我們的共享儲存資料外包給機器。

真相變成了一個區塊最終性的問題,因為區塊空間是我們的時間膠囊。這些記憶具有高度的特異性和表達的限制。基於市場參與者的付費意願,它們被上傳到我們的「集體記憶」。

Dennis Nazarov是這麼描述Web2的:

「網路服務的商業模式是以狀態貨幣化( monetizing state )為基礎的。狀態是一種競爭優勢,這種競爭優勢需要透過保持服務的專有性和封閉性來捍衛。”

區塊鏈正在有效地解除應用程式對狀態保持的壟斷。由於區塊鏈在特定時間內可以儲存的更新量是有限的,因此狀態機會拍賣其儲存能力。這種儲存能力是由區塊空間決定的。

Rob Habermeier 認為區塊空間是不斷湧現的應用程式的關鍵要素:

「不斷湧現的應用程式依靠去中心化系統進行支付、共識或結算。因此,應用層是區塊空間的主要消費者。與任何業務一樣,應用程式及其開發者都應該關注其供應鏈中商品的品質和可用性。

區塊空間作為燃料

區塊空間只有在有機稀缺的情況下,才能變成可靠且可信的協調資源。或至少灌輸一些“緊迫感”,才能促使市場發揮力量來獲取這種資源。

就像將原油提煉成石油的發明一樣,共享狀態保持( shared state - keeping )/區塊鏈的發明將時間提煉成區塊空間的標準燃料。時間是我們的原油,區塊鏈是煉油廠,應用程式是加油站。所有這些都為價值轉移的新資訊高速公路提供了動力。

科技是社會賴以生存的基礎。隨著科技的發展,社會也在改變。未來的互聯網將在區塊空間上運行,為由狀態機( state machine )協調的應用程式服務提供動力。

機械鐘透過提供「朝九晚五」的普遍協調,幫助推動了工業革命。區塊空間可以透過提供價值轉移的通用協調,幫助推動下一次資訊革命。我們正將時間細化為區塊時間,將帳單「外包,從而將市場擴展以往集中式記帳無法企及的地方。

哈耶克將市場定義為記錄變化的機器、以及促進社會資源和知識協調的價格體系。區塊空間是市場的延伸,因為它是一項促進資源協調的發明。它將信任與狀態捆綁在一起,使我們能夠在不考慮資訊的情況下計算/驗證資訊。

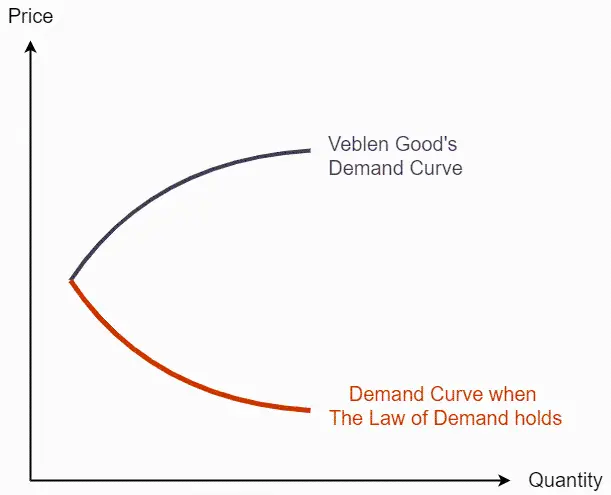

區塊空間作為韋伯倫商品」( Veblen Good)

一些革命性的發明一開始是奢侈品。讓我們以計時的發明為例:14世紀的機械鐘生產和維護成本高昂,只有富人才能使用。僅僅幾個世紀後,鐘擺時鐘使計時變得更加可擴展和廣泛。

早期的汽車被富人階級專有。能用上電一度成為一種社會時尚。電氣化讓這一切從豪華到普及的轉變僅花了幾十年的時間。

如今的區塊空間,儘管是向所有鏈上用戶開放的,但它仍有類似奢侈品的屬性。尤其是在以太坊上出現Gas 高峰的時候,使用區塊空間幾乎是一種地位象徵。今天的區塊空間是「韋伯倫商品」嗎?

投資百科對韋伯倫商品的總結如下:

- 韋伯倫商品是指需求隨著價格上漲而增加的商品;

- 韋伯倫商品通常是製作精良、獨家的優質商品,是地位的象徵;

- 韋伯倫商品通常受到富裕消費者的追捧,他們重視商品的實用性;

- 韋伯倫商品的需求曲線是向上傾斜的。

以太坊區塊空間的需求可以被視為炫耀性消費,當然它有時候也決定了經濟回報。區塊空間是創新者的賭場,同時,市場仍在尋找新的、高實用性的、適合產品市場的產品。

在以太坊生態中,應用程式的價格慢慢被其他區塊鏈或Rollup 取代,最終重新點燃了人們對應用程式鏈的興趣,即運行自己的狀態機的應用程式。儘管其他地方可能更便宜,但以太坊上仍然存在昂貴且有價值的活動。 Ethena 、 Pendle 、 Gearbox 等可組合的高收益產品及其上限金庫鞏固了以太坊的區塊空間,就像「韋伯倫商品」一樣。

例如,那些藍籌NFT 之所以昂貴,也離不開鑄造時Gas 峰值的加持。因此,透過禀賦效應和最初昂貴的反射性質,這些NFT 成為飛輪的主體,即越來越有價值。

無論是2024 年的memecoin 熱潮還是2021 年的NFT 熱潮,「博彩」需求的增加使得全球範圍內的區塊空間變得更加令人神往。鑑於ETH 每張「彩票」的高昂成本以及SOL 快速升值的財富效應, Solana 已成為memecoin “謝林點( Schelling point )”。

區塊空間作為吉芬商品( Giffen Good )

並非所有區塊空間都是一樣的。這是一個自帶階級屬性的東西。並不是每個人都能買得起以太坊的「魚子醬」。有些人不得不選擇“大米”和“土豆”,因為它們是更便宜的區塊鏈。

對於非突出的區塊空間,其屬性可能類似於「吉芬商品」。 「吉芬商品」被認為是必需品和非奢侈品,但其理論上類似於“韋伯倫商品”,都有一條向上傾斜的需求曲線,即需求隨著價格的上漲而增加。

這種商品的理論存在是由缺乏替代品和收入壓力所預期的。關於「吉芬商品」有一個不錯的例子:1845年愛爾蘭發生災荒,馬鈴薯價格上升,但是馬鈴薯需求量反而增加了。魚子醬或肉類等更高品質的替代品是如此遙不可及,以至於即使是這些非奢侈品也成為了高需求。

「由於吉芬商品是必不可少的,消費者願意為其支付更多的費用,但這也限制了可支配收入,使得購買略高的商品變得更加遙不可及。因此,消費者購買的吉芬商品甚至更多。

因此,以太坊的區塊空間與其他區塊空間有著相似之處。如果一個人想參與Meme 經濟,區塊空間是必不可少且迫切需要的商品。但ETH 區塊空間是一張非常昂貴的“彩票“,增加區塊空間在2021 年加密貨幣泡沫期間變得尤為突出、需求旺盛,繼續吸引資本押注。隨著加密貨幣市場在2024年迎來新的牛市,更多的經濟活動發生在以太坊之外。

新的區塊空間會繼續類似吉芬商品的屬性嗎?新的市場參與者的價格是否超出了以太坊的區塊空間?這對區塊空間定價的未來意味著什麼?

我相信,隨著更廣泛的適合區塊空間的產品市場的出現,區塊空間相關的經濟活動會逐漸表現出韋伯倫吉芬商品的特徵,即區塊空間的需求隨價格上漲而增加。

關於區塊空間的「傑文斯悖論」( Jevons )

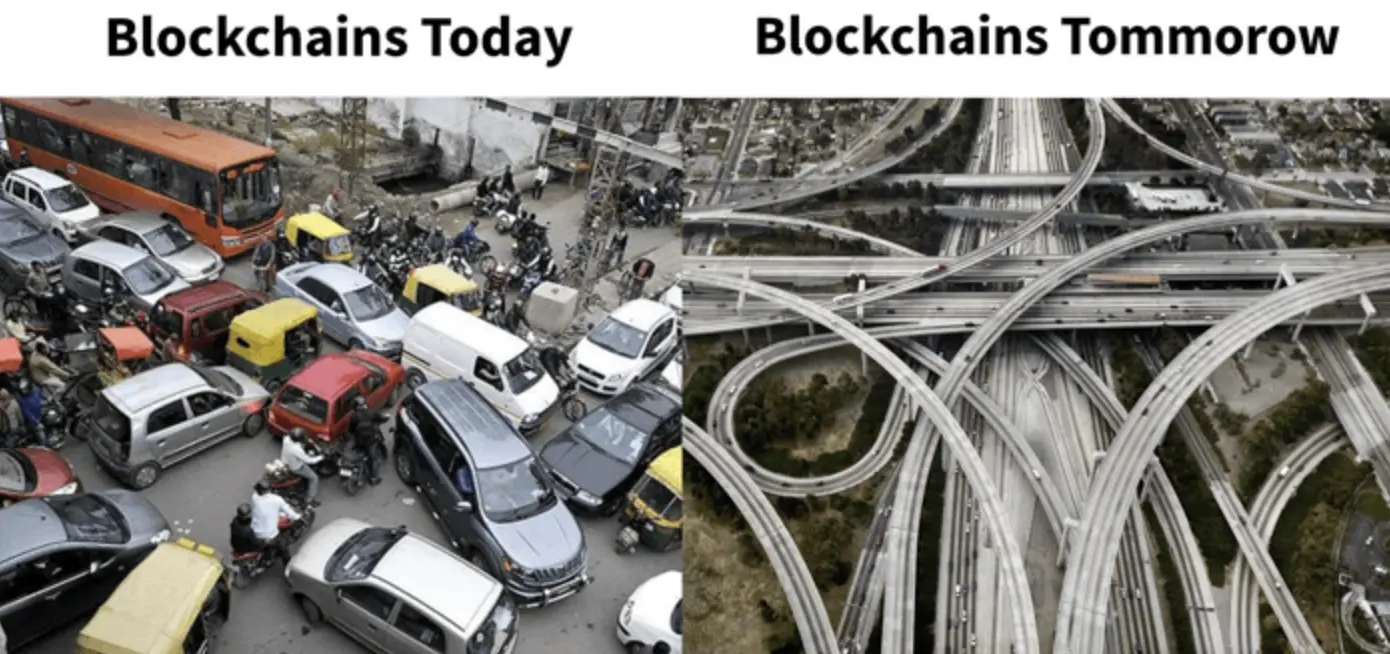

「傑文斯悖論」是一種經濟悖論,越是優化能源消耗就越會消耗更多能源。 19世紀, Willian Stanley Jevons 觀察到,更有效率的蒸汽機反而會導致更高的煤炭消耗。那麼,我們會在某個時候耗盡區塊空間嗎?

隨著更有效率的區塊空間的出現,對它的需求大概率會增加,特別是隨著越來越多的創新應用用資訊填充區塊空間。道理就和加寬道路並不能阻止交通壅塞一樣。

區塊空間不會完全商品化,因為區塊空間的品質或狀態不同。好比通勤人口更多的高密度地區交通擁堵更加嚴重,我們將遇到更昂貴的區塊空間的樞紐。

增加區塊空間很簡單,但本質上就像在沙漠中建造高速公路一樣。誰想每天開車穿越沙漠?所以,這不僅涉及增加更多的區塊空間的問題更需要解決如何有效分配高需求區塊

可調度> 可擴展

全球區塊空間供應量正在增加。當加密產業經歷一段活躍期(通常隨後就帶來大眾媒體的報導)時,我們很可能會看到全球區塊空間需求激增。

在負載較重的時期,無論是高狀態(和品質)的區塊空間還是廉價的區塊空間,需求都被激增了。更成熟的市場參與者需要區塊空間交付保證。隨著某些交易的經濟價值不斷增加,高狀態區塊空間的可調度性將變得比任何區塊空間的可用性都重要得多。

這就是為什麼區塊空間可能永遠不會成為純粹的商品。區塊鏈未來任何有用的用例都將涉及金融元素(分散式共識不是免費的),因此精明的參與者將為交易保證付費。 Citadel 交易者和Robinhood 用戶玩不同的遊戲,富人使用與中產階級不同的銀行。區塊鏈參與者也不例外。

區塊空間分配的效率得到了強調,其目標是「…最大化現有的區塊空間量,並確保它隨時分配給最需要的狀態機:不斷生成和分配將全球共識資源提供給最需要的人。

今天,我們陷入了L2(3,4) 狂熱的不充分平衡——每次新的Rollup都會添加更多的塊空間。雖然這在短期內可能有利可圖(對於投資者和創始人而言),但需求極不穩定的孤立區塊空間的長尾並不是大規模生產和分配區塊空間的可持續方式。

原因是應用程式需要更全面、更穩定的大規模執行環境。目前的區塊空間市場是分散且不可預測的。 「增加更多區塊空間」的擴容思維就好比在擁擠的十字路口之間增加更多的橋樑,卻不考慮造交通燈和高速公路匝道。

這個問題很可能最終會透過基於市場的方案來解決。區塊空間作為一個原始工具已經將市場擴展到許多新的用例,但缺乏市場本身。在區塊空間擁有適當的市場(包括交付和允許對沖)之前,其全部潛力可能無法實現。

我們過去曾見過這樣的例子。 20 世紀70 年代,「對沖基金教父」雷·達利奧( Ray Dalio ) 幫助麥當勞透過期貨(當時相對較新的發明)對沖雞塊的投入成本,從而實現了穩定的成本和新產品的供應。到目前為止,雞塊的成本變化太大,無法成為可行的產品。

區塊本身需要市場,他們可能需要真正的Gas成本市場或類似的市場。也許答案不是上面例子中的合成期貨,但我們預計未來會出現更複雜的區塊空間分配方法。

隨著對區塊空間的需求增加,對特定執行保證和全局區塊鏈分配(而不是本地鏈)的需求也會增加。在「傑文斯悖論」 的未來,當涉及到區塊空間分配時,我們可能會存在於超越分層(Layers)的範式中。現有的區塊鏈痴迷只是早期階段的症狀。

考慮到加密貨幣的路徑依賴、設計約束的動態性質和不可預測的計算定價,很難理解最終的遊戲。無論是圍繞區塊空間/Gas交換、鏈抽像或( Polkadot )核心時間模型的想法,這些都代表了分層設計之外的初步想法。

真正重要的是區塊空間和實際擁有用戶應用程式。介於兩者之間的一切都是投資者贊助的娛樂活動,隨著時間的推移,它們將被抽象化。這就是產業如何從提取價值的熵到應用程式主導地位的價值生成負熵的敘事。

感謝Ankit 、 Hasu 、 Rob 、 Luffi 和long _ solitude 的評論和回饋。

沿著這些思路,我們對Lastic ——模組化區塊空間市場、未公開的鏈抽象項目進行了堅定的投資,自2020 年以來支持Biconomy ,並持有DOT 。

APP

APP