加密友好型銀行Silvergate(SI.N)正遭遇一連串暴擊。

3月2日,Silvergate剛宣布推遲發布2022年度報告,承認自身已經“資本不足”。隨後Coinbase、Paxos、Circle先後停止和Silvergate的業務合作,Tether、Gemini紛紛澄清在Silvergate沒有敞口,受此影響其股價單日跌幅近60%。

作為繼Signature Bank之後的第二大加密銀行服務商,其和多個交易所、做市商以及穩定幣發行商均具有緊密聯繫,而其自身在FTX暴雷之後已經遭受一系列打擊,而伴熊市而來的客戶擠兌有可能加重流動性危機。

但總體上,Silvergate仍舊處於SEC和銀行業監管範疇內,其已經接受多筆貸款和救助資金,在監管部門介入後,如果能製止住嚴重的擠兌,提振市場和客戶信心,有望將危機控制在一定範圍內。

社區銀行轉型借加密東風起勢

按照其自述,Silvergate成立於1988年,位於美國加州,最早是一家社區零售銀行,2013年CEO Alan Lane準備進入加密行業。

從產品形態上劃分,Silvergate在加密世界的經營模式可以分為三個板塊:借貸、SEN和收購的Facebook胎死腹中的DIEM穩定幣。其中藉貸業務主要面向礦企Marathon和Microstrategy,其次是主要面向交易所的SEN網絡主要客戶對像是各大交易所和交易機構,幫助交易所和客戶更好的進行出入金,起到了溝通傳統銀行系統和加密業務,以及法幣和加密貨幣之間的聯繫的作用。截至2022年12月Silvergate總共有1620個客戶,其中包括104家交易所。

其中,最重要的業務板塊是SEN(Silvergate 交易網絡,Silvergate Exchange Network),可以使交易所和機構投資者不間斷的在自身的Silvergate 賬戶和其他Silvergate 客戶的賬戶之間發送美元,可以進行交易之間的實時結算。其研發的RESTful JSON APIs 可讓客戶查詢電匯數據,避免因銀行營業時間限製而導致交易延遲的問題,是全球加密貨幣市場能夠24小時運行背後的重要支柱。 SEN作為主要業務,幫助Silvergate賺取了轉賬和服務費,大約佔其總收入的20%。

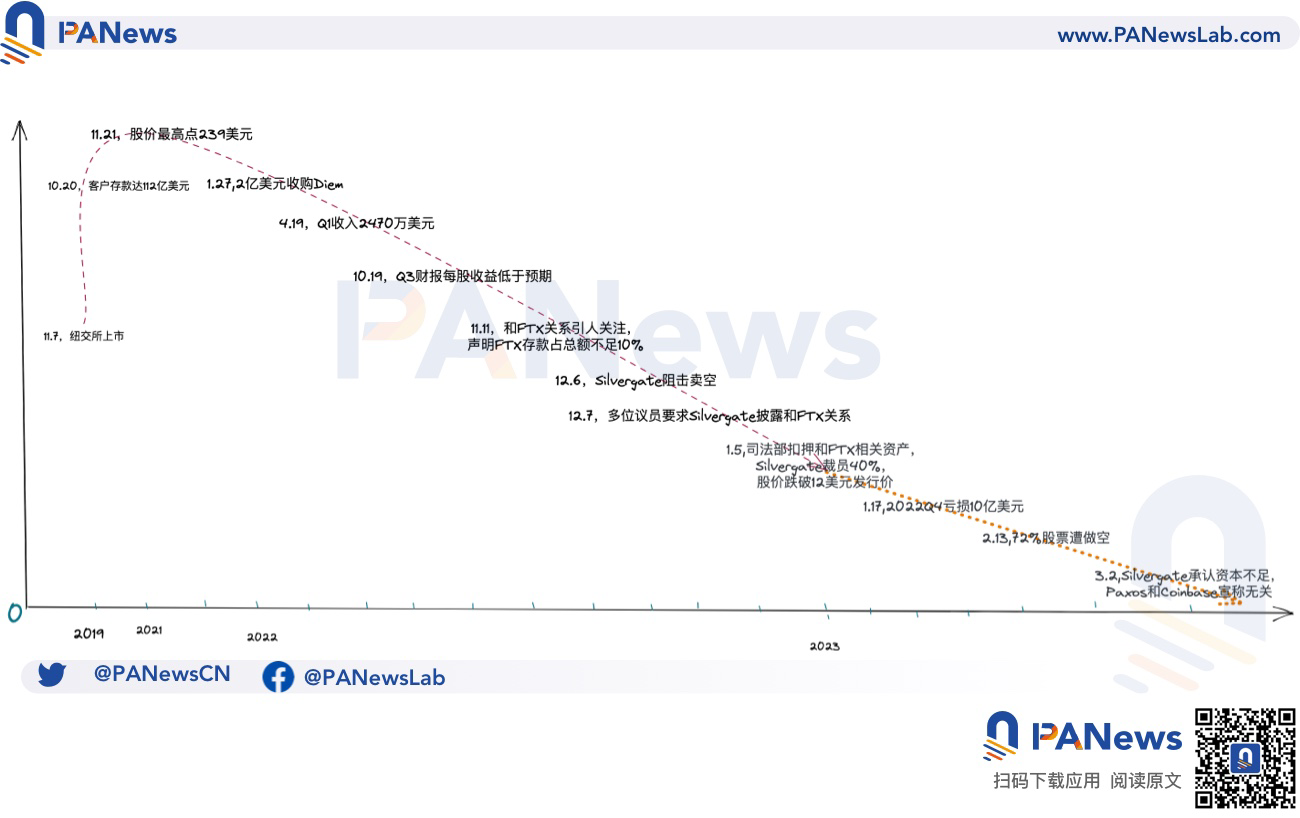

創新的業務模式讓Silvergate在上輪牛市期間賺得盆滿缽滿,2021年10月20日客戶存款達112以美元,2021 年Q4,SEN 處理了總額超過2,000 億美元的業務往來,成為僅次於Signature的第二大加密友好型銀行。至2022年三季度末Silvergate前10大存款人中的加密客戶包括Coinbase、Paxos、Crypto.com、Gemini、Kraken、Bitstamp和Circle,存款規模約佔該銀行存款的一半。

但從收入貢獻上佔比最高的實際是藉貸業務,盈利模式也是傳統銀行常規的利差,即把短期存款拿去買債券和股票等投資或放貸,此外也包括低息數字資產抵押貸款。其中MacroStrategy就曾在2022年3月從Silvergate獲得了2.05億美元的貸款,將於2025年到期,他也表示不會因Silvergate破產而提前償還貸款。為了獲得更多的資金Silvergate還質押證券,從聯邦住房貸款銀行獲得了43億美元的預付款。

Silvergate發展節點圖

FTX暴雷事件後Silvergate遭擠兌

在資本市場,Silvergate曾一度成為股市的寵兒,Cathie Wood 的ARK Fintech Innovation,以及道富銀行和做市商巨頭Citadel均曾大幅持有其股票份額,助推其在2021年11月21日達到股價最高點239美元,市值也突破70億美元。但是隨著危機蔓延,Silvergate股價在今年1月5號跌破12美元的發行價,更嚴重的是70%以上的股票被做空,索羅斯也趁機買入了10萬股看跌期權。

但是這種模式嚴重依賴於市場環境,事實上,在2022年整個加密銀行系統已經開始遭受嚴重危機,但對Silvergate最致命的影響是來自FTX的暴雷,FTX和Alameda均在Silvergate開設賬戶,隨後美國司法部封禁其相關資產。

FTX崩潰後引發各個交易所的集中式提款運動,用戶對交易所的信心大受打擊紛紛進行提款,交易所進而從合作的Silvergate進行提款,Silvergate只能不斷出售自身資產,以應對接踵而至的提款需求。

僅在2022年Q4,Silvergate加密貨幣相關存款暴跌68%,並且處理了超過81億美元的客戶提款,給Silvergate造成了嚴重的流動性和償付危機,並且累計虧損超過9.49億美元,已經將自2013年以來的利潤全部回吐,事實上已是負債運行狀態。在2022年Q4,其累計折價出售價值52億美元的債券,並且裁員40%(200名)的員工數量以自救。

截止到2022年12月31日,Silvergate持有的現金以及現金等價物總值超過46億美元,而客戶總存款為38億美元,總體上可以覆蓋用戶提款數額。但這些資產並不都是活期,由於存在期限錯配,因此難以立刻完全滿足用戶的提款請求。與交易所需要全額的準備金來隨時應對用戶的提現需求不同,銀行一直是部分儲備金制度,因此一旦短期遭受大規模的提現需求,將引起嚴重的擠兌危機。

截止目前,Silvergate仍未公佈10-K報告,其償付能力究竟如何引人擔憂,10-K是SEC強制要求公佈的報告類型,通常會比年報更為深入,包含詳細的財務報表、資產負債表和現金流量表。 Silvergate已經表示會出具,屆時可一窺2023年的償付能力。

結語

總體上,Silvergate因為業務模式過度依賴加密市場,一個只有1000餘個客戶的銀行,一榮俱榮一損俱損,一旦面臨加密市場危機就就很容易進入死亡螺旋。

Silvergate要渡過難關,關鍵在於能否獲得足額的救助,以滿足客戶的提款需求的同時穩定市場信心,是否有“接盤俠”願意收購,還是直接進入歸零模式成為加密圈當下的又一個難題。但未來,隨著加密監管的收緊,Silvergate依賴交易所的業務模式將無法持續,未來該如何調整自己的商業模式,成為Silvergate自身的巨大挑戰。

APP

APP