作者:吉時通信原文標題及鏈接: 《以太坊合併的底層觀察:區塊結構和MEV》

摘要

在以太坊的發展路線圖中,考慮到降低網絡對能源/算力的消耗並降低參與門檻,增強網絡擴展性以及對分片鏈的支持等因素,由PoW過渡到PoS是必經的一步。本次合併對區塊結構的影響是怎樣的?對那些離出塊最近的堆棧/組件如MEV又能催生哪些新機會?本文對這些有趣的問題進行剖析。

PoW似乎看起來很完美,但最容易被人詬病和批評的就是為了保證網絡安全性所必需的能源消耗。隨著全網算力的增加,能耗亦快速增長。在以太坊的發展規劃路線圖上,PoW機制將逐漸退出歷史舞台,以太坊將過渡至PoS(權益證明)而逐步淘汰PoW的挖礦機制。需要強調的是,PoW消耗的能源和算力鑄就了網絡的安全壁壘——51%攻擊原則決定了想要攻擊一個擁有強大算力的系統(類似比特幣、以太坊這樣的系統還承載了相當體量的財富),一定是在成本上不合算的。因此,網絡財富值、網絡算力和網絡安全性之間能夠在經濟學上達成一種約束。但相應的代價是對能源的消耗(這在綠色節能的社會共識下會有壓力)以及參與挖礦的門檻等。

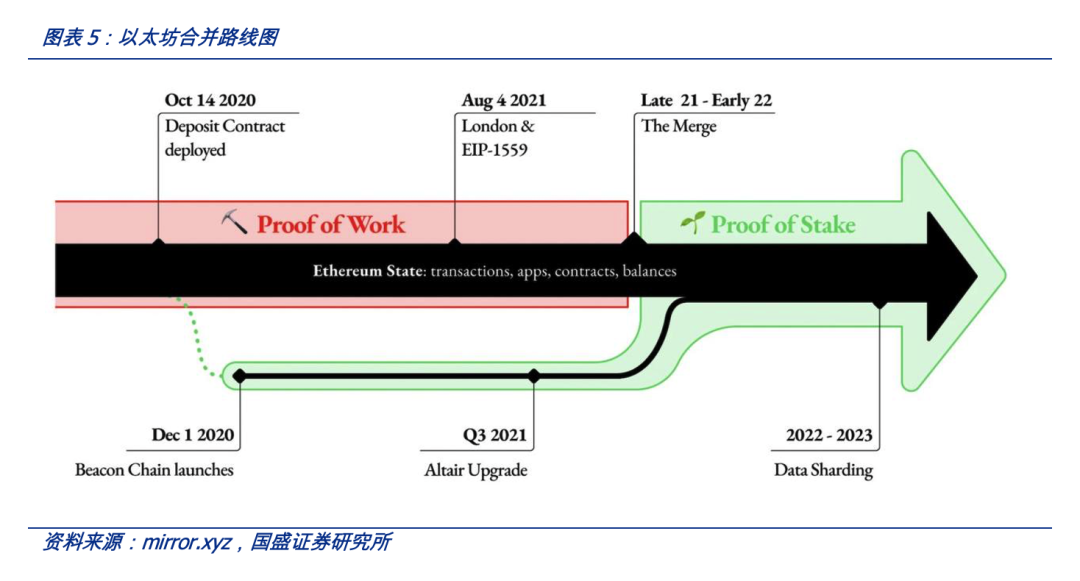

合併(Merge)早就在以太坊的發展規劃中,為了平滑過渡,先在PoW上引入信標鏈。然而面對成熟的PoW礦工和發達的礦機產業來說,合併絕非易事,其面臨的利益分歧和技術障礙也是顯而易見的。為了能夠使得既定的PoS路線能夠順利進行,盡可能低平滑過渡,當下(合併前夕)最新的發展狀態是以太坊2.0,通過引入信標鏈(Beaconchain,即ETH2.0),基於PoW底層區塊運行,並在信標鏈上推進分片(sharding)的開發。這一切工作為當前精神領袖Vitalik力推PoW切換PoS做足了基礎準備——因為當前的架構下切換共識機制只引入“最小破壞”影響。

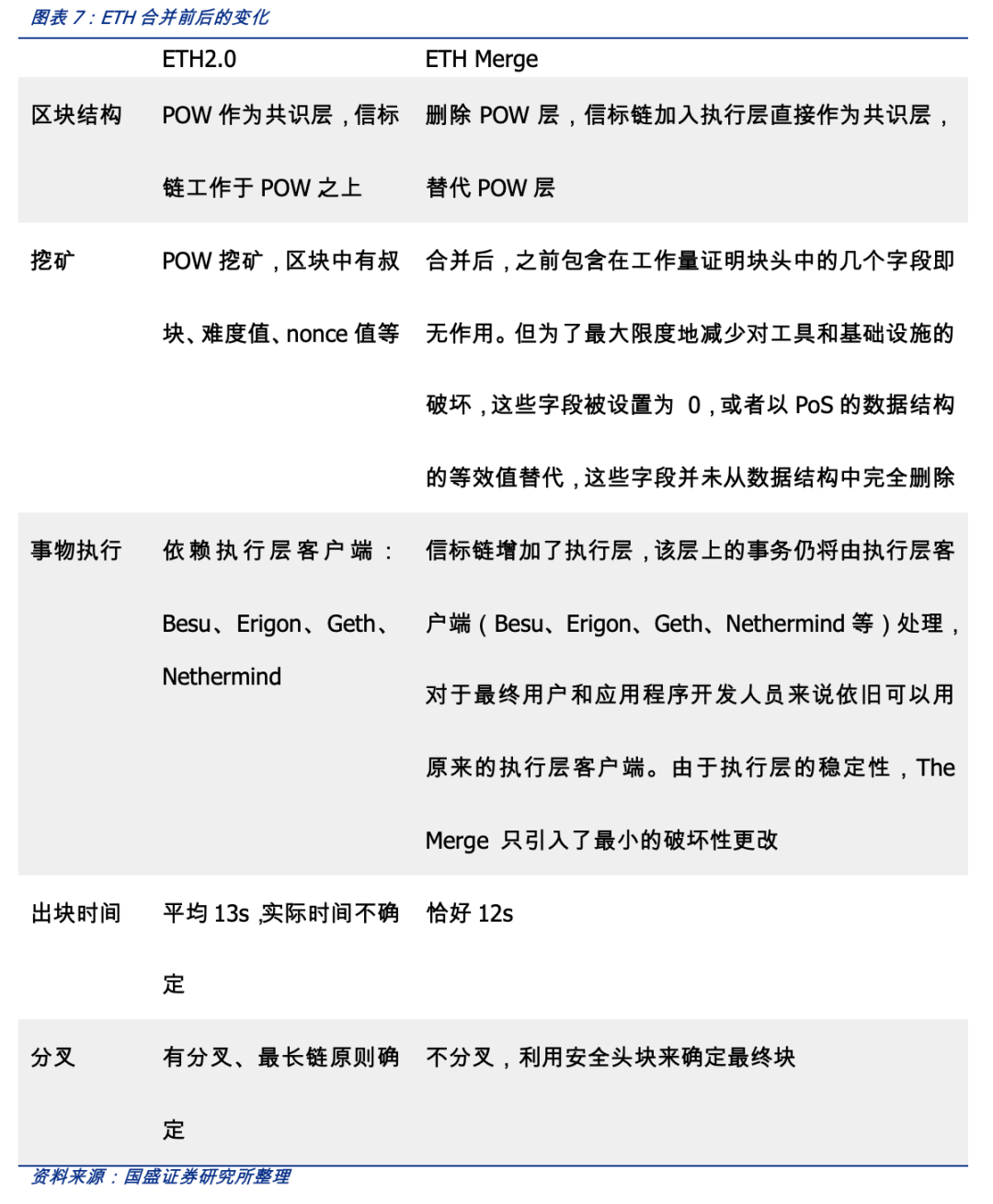

此次合併以“最小破壞”原則進行,這使得原來運行的應用客戶端可以無感地切換到PoS。由於PoW不復存在,信標鏈區塊將包含執行層(ExecutionPayloads),執行層是當前工作量證明鏈上區塊的合併後等價物。對於最終用戶和應用程序開發人員來說,執行層是其與以太坊進行交互的地方。該層上的應用程序仍將由執行層客戶端(如常用的Besu、Erigon、Geth、Nethermind等)處理。因此,由於執行層的穩定性,合併只引入了最小的破壞性更改。

合併後的區塊數據結構保持不變,無用字段設置為0或者等效值。合併後,之前包含在工作量證明塊頭中的幾個字段不再有用,但為了最大限度地減少對工具和基礎設施的破壞,這些字段從數據結構中完全刪除,而是設置為0或者相應的等效值。這樣,對於應用程序執行和開發者來說,此次合併帶來的影響程度降到了最低。

一些區塊層面的細微變化還是存在的,影響有待觀察。類似MEV、閃電貸等組件應用,深入到區塊數據結構的堆棧,使得合併的影響還需要在日後實踐中觀察。例如,隨著danksharding、更大區塊等新的研發推進下,我們認為,PoS機制下,閃電貸有可能出現新的形態,甚至在特殊的套利需求推動下,閃電貸和MEV相結合的應用也是可以期待的:另外對mempool的安排也值得跟踪和觀察。畢竟,以太坊未來的技術路線還存在很多不確定性和想像空間。

風險提示:區塊鏈商業模式落地不及預期;監管政策的不確定性。

1.核心觀點

在以太坊的發展路線圖中,考慮到降低網絡對能源/算力的消耗並降低參與門檻,增強網絡擴展性以及對分片鏈的支持等因素,由PoW過渡到PoS是必經的一步。為了合併的順利進行,社區通過引入信標鏈作為過渡共識層,基於此,推進分片等新構架的研發。

合併即是將PoW相關層去除,以信標鏈作為最終共識層。因此,區塊結構和挖礦邏輯都會發生一定的變化。本文對合併後的區塊結構和基於挖礦的MEV等應用進行了探討。此次合併本著“最小破壞”原則進行,在理論上對應用層幾乎沒有影響,對涉及出塊的中間組件如MEV、閃電貸等應用的影響還是要隨著以太坊的發展而觀察。

2. PoW和PoS的基本原理和以太坊挖礦的“黑暗森林”

在以太坊的發展路線圖中,考慮到降低網絡對能源/算力的消耗並降低參與門檻,增強網絡擴展性,以及對分片鏈的支持等隱私,由PoW共識機製過渡到PoS共識機制是必經的一步。共識機制變化最主要影響的就是挖礦和礦工的世界。

本節介紹PoW和PoS的基本原理,以及探討在挖礦世界最典型的應用——MEV,是如何遊走於共識層。

2.1.挖礦的規則變更:PoW和PoS基本原理

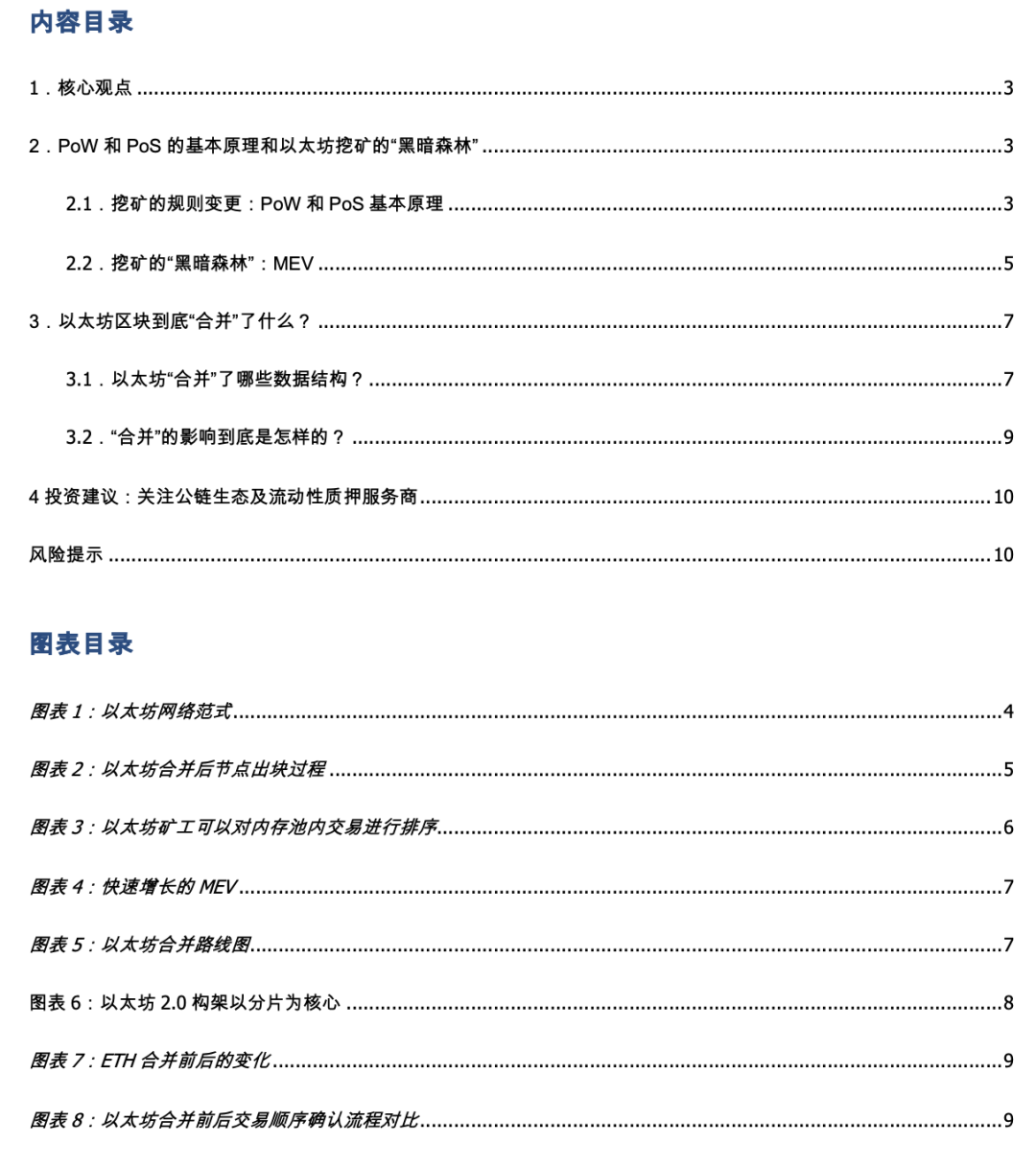

以太坊是在計算機網絡上區塊鏈系統,可確保數據和智能合約程序在網絡上的所有計算機上複製和處理,而無需一個中心化的協調器,即去中心化。其願景是創建一個不可阻擋的抗審查、自我維持的去中心化世界計算機,或者說是一個基於互聯網的分佈式計算機。以太坊擴展了比特幣區塊鏈數據結構,比特幣在世界各地的許多計算機上驗證、存儲和復制交易數據也因此稱為“分佈式賬本”。而以太坊則更進一步,能夠在世界各地的許多硬件上運行計算機代碼,即所謂的“圖靈完備”。

以太坊區塊鏈本質上也是一個基於交易的狀態機。在計算機科學中,狀態機是指將讀取一系列輸入並基於這些輸入轉換到新狀態的東西。以太坊區塊內容狀態主要就是交易和賬戶餘額。所以以太坊是不斷保持全網賬戶交易/餘額的最新狀態的網絡。

共識機制是區塊鍊網絡最核心的機制。以太坊賬戶之間會產生交易轉賬行為,這些交易被打包分組到不同的區塊裡存證。一個區塊可包含多筆交易,每個區塊都與上一個區塊按照邏輯順序鏈接在一起(而不必存儲在一起,即可以分佈式存儲),這樣就形成了一個去中心化網絡。用戶賬戶狀態的變更需要全網所有計算機一致認可,這種一致認可就是區塊鏈的核心——共識(機制)。最新的區塊決定了全網賬戶的最新狀態,但最新區塊總要有一台計算機節點先產生,然後同步給全網其他計算機獲得共識。因此最新區塊該由哪台計算機節點(礦工)先產生——即記賬權爭奪——是極其關鍵的。所謂共識機制,就是決定記賬權爭奪規則的機制。在礦工的術語裡,也稱之為挖礦。

任何加入網絡中的計算機節點(礦工)都可以努力嘗試創建和驗證區塊。類似於比特幣,以太坊網絡從創建之初直到現在仍然在使用PoW(工作量證明)機制來確保以太坊網絡中的節點就鏈上記錄的所有信息狀態達成共識,確保網絡安全、可信。 PoW工作量證明協議要求礦工經過激烈的試錯競賽(一種數學計算),直到某個礦工最先找到一個區塊的隨機數。

PoW似乎看起來很完美,但最容易被人詬病和批評的就是為了保證網絡安全性所必需的能源消耗。隨著全網算力的增加,能耗亦快速增長。在以太坊的發展規劃路線圖上,PoW機制將逐漸退出歷史舞台,以太坊將過渡至PoS(權益證明)而逐步淘汰PoW的挖礦機制。需要強調的是,PoW消耗的能源和算力鑄就了網絡的安全壁壘——51%攻擊原則決定了想要攻擊一個擁有強大算力的系統(類似比特幣、以太坊這樣的系統還承載了相當體量的財富),一定是在成本上不合算的。因此,網絡財富值、網絡算力和網絡安全性之間能夠在經濟學上達成一種約束。但相應的代價是對能源的消耗、以及參與挖礦的門檻等。

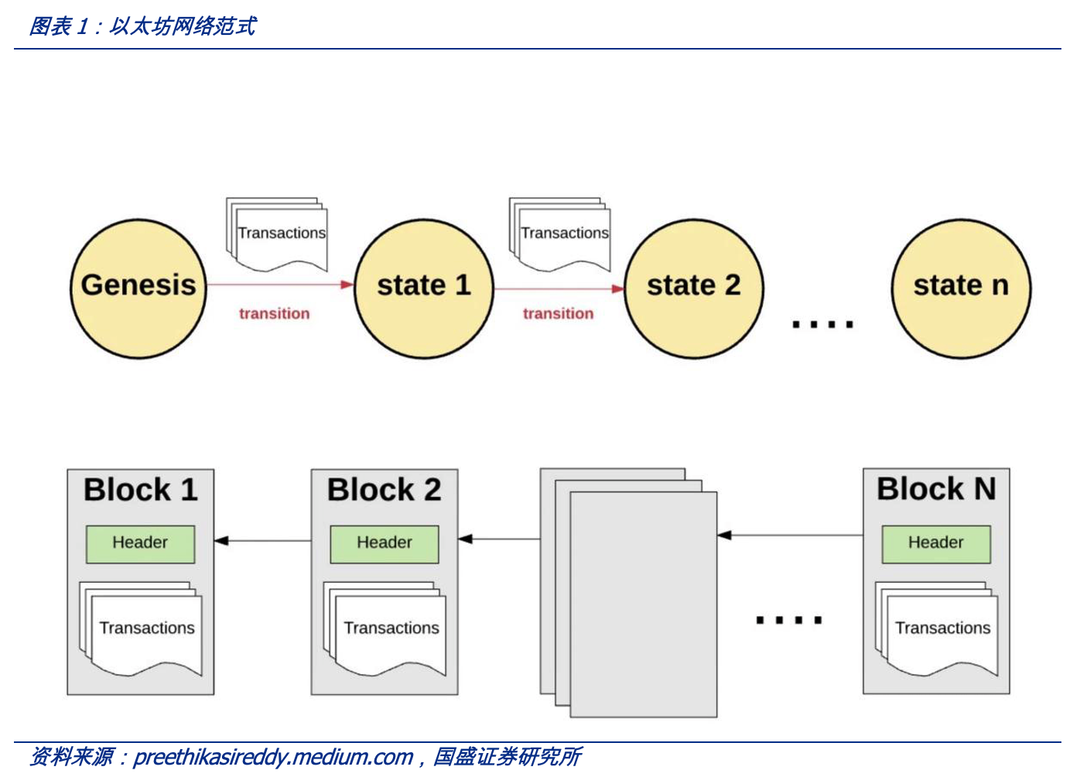

PoS權益證明機制下,礦工節點通過質押ETH代幣參與其中。系統將隨機選擇一位驗證者來創建新區塊,且它將得到相應的區塊獎勵。相較於需要用大量計算資源來完成此過程的PoW機制,PoS機制只需要簡單的地將ETH質押到網絡。 PoS機制中的驗證者和PoW機制中的礦工承擔著完全相同的職責即負責將交易排序和創建新的區塊保證所有節點就當前網絡狀態達成一致。 PoS相較於PoW有一定的優勢,例如:更加節約能源;對硬件的要求大大降低;以及因為硬件門檻的降低而得到的更強的去中心化等。

PoS節點礦工需要質押至少32個ETH 來獲得作為驗證者的資格。驗證者將被隨機選中,其打包的區塊將成為網絡最新區塊。一個用戶的權益也被用於激勵良好的驗證者行為的一種方式。例如,驗證者可能會因為離線(驗證失敗)而損失一部分權益,或因更嚴重的問題而損失他們的全部權益。與PoW不同的是,驗證者不需要使用大量的實際算力資源,因為它們是隨機選中的,也不需要挖掘區塊,只需要在被選中的時候創建區塊並且在沒有被選中的時候驗證他人提交的區塊。驗證者因創建新區塊和證明他們已經看到的區塊而獲得獎勵。

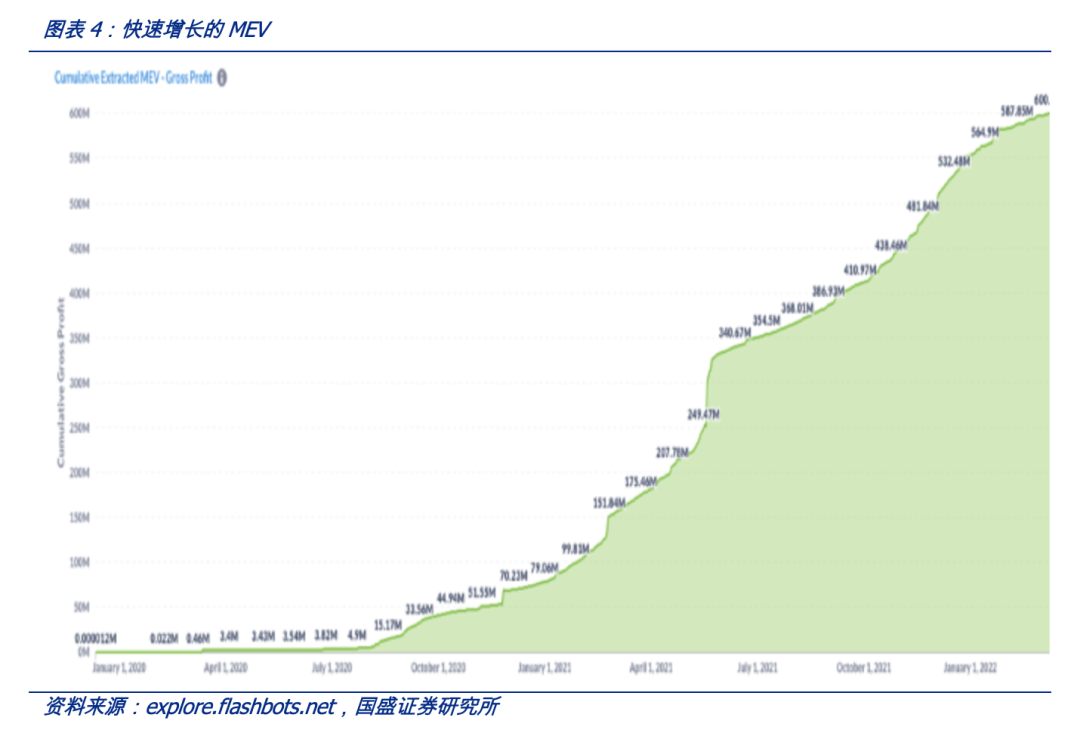

2.2. 挖礦的“黑暗森林”: MEV

隨著套利(Arbitrage)、智能合約開發和樂觀轉賬(Optimistic Transfer)的發展,創造了一個全新的工具組合和市場,這是區塊鏈賬本系統特有的市場——其中的典型是MEV。這是在公鏈創新之上又誕生的創新,兩項創新相互融合,創造了一個真正強大而獨特的獲利機制。離以太坊網絡出塊最近的套利行為是交易搶先打包,典型代表是Flashbots組織,這是催生MEV市場的主力。

MEV的全名是“Miner Extractable Value”,也就是礦工可提取價值。隨著DeFi的高速發展而重要性愈加凸顯,也被人們稱之為“以太坊黑暗森林”。這個概念用於描述以太坊網絡上的搶先交易活動——本質上這也是一種套利行為。而礦工實際上在這片“黑暗森林”中屬於是絕對強者的存在,因為他們既是選手又是裁判。因為礦工可以利用自己的特權,重新排列交易順序,插入某些交易或優先進行某些交易來使自己或某些人從中獲利。

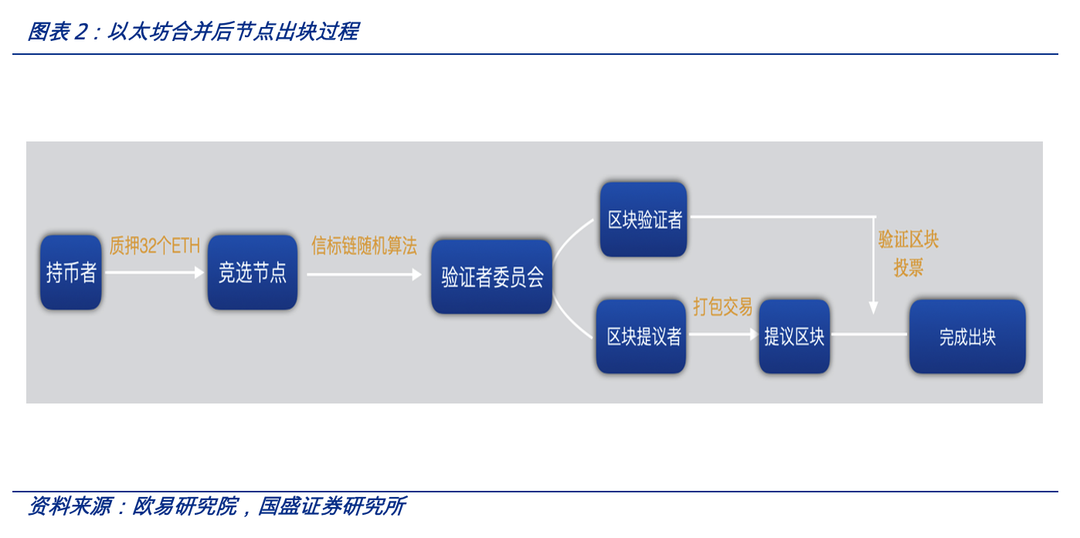

由於鏈上的一個區塊只能容納一定數量的交易,其餘交易則進入內存池(Mempool)排隊,實際上礦工在選擇處理內存池中的待處理的交易時擁有完全的自主權(只要最後產生的區塊符合標準即可,其餘可由礦工自行決定),內存池是礦工用來存儲待上鍊確認交易的一個“容器”。為了獲取盡可能多的收益,礦工通常以選取最高的gas價格即交易費的標準來處理交易,但實際上ETH網絡並沒有要求任何人這麼做。也正是因此,礦工可以利用他們的權利對交易進行重新排序並從使用者那裡獲得額外的利潤,這其中所創造出來的價值就被稱為礦工可提取價值。

大多數情況下,礦工處理待上鍊交易時的最重要考量並非根據用戶提交的時間,而是用戶願意付出的交易費用多少而定。因此,MEV這個術語已經變得越來越常見,但我們目前能夠看到的大部分各種形式的MEV實際上是來自一些第三方的機器人或服務而並非礦工本身。例如某些機器人程序可能會監控mempool如果他們發現一些潛在的套利機會,會以更高的GAS費執行同樣的交易搶跑從而“竊取”利潤。 MEV交易中的一小部分收益通過Gas 費的形式由礦工獲取。以Flashbots為例:由Flashbots推出的針對gas費和擁堵等問題所提出的節點解決方案MEV-Geth已獲得ETH網絡相當大一部分算力的支持。而Flashbots本身的願景其實是消除信息不對稱並將可能存在的套利機會公之於眾以便讓所有人共享。

Flashbots引入了“尋找者”、“交易捆綁包”和“區塊模板”三個概念:

首先,礦工可以委託第三方的“尋找者”去發現交易並進行排序。 “尋找者”之間本身就存在競爭以找出利潤最大化的交易順序,並用標準的“交易捆綁包”將其放入下一個區塊。其次,這些“交易捆綁包”會在礦工主持的暗標拍賣中估價。最後,生成帶有交易序列信息的“區塊模板”上鍊。

這樣做好處在於礦工可以得到部分MEV的價值,以此來降低高Gas費的交易對其的吸引力。一旦用戶發現他們無法單單通過提高Gas費來吸引礦工優先處理自己的交易,就會降低自己的頻率,從而緩解了擁堵又進一步降低了Gas費。

簡單來說,雖然MEV是以“犧牲”普通用戶為代價的,但MEV也是一定程度上不可避免甚至必須的。只要網絡中存在相對公平且公認的排序協議,利用這些協議進行套利的MEV也必然存在。 MEV實際上也是一種激勵措施,以促使用戶主動參與市場的自我平衡和調節。例如在鏈上不同DEX中若存在差價,則MEV有助於進行盡可能快的套利並使得價格達到平衡從而保證不同的DEX都能夠反映市場的真實行情。最常見的MEV形式是在多個去中心化交易所(DEX)之間進行套利的第三方機器人,以及鏈上的DEX交易所和鏈下的CEX交易所之間也會出現很多的套利機會。

3.以太坊區塊到底“合併”了什麼?

3.1.以太坊“合併”了哪些數據結構?

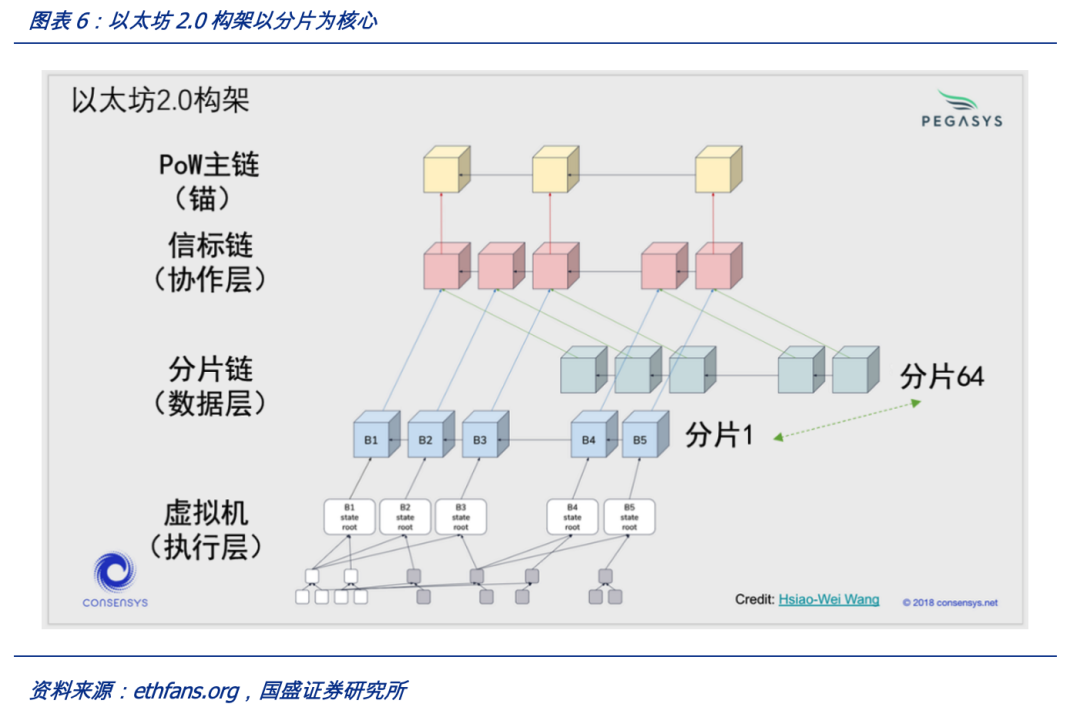

合併(merge)早就在以太坊的發展規劃中,然而面對成熟的PoW礦工和發達的礦機產業來說,合併絕非易事,其面臨的利益分歧和技術障礙也是顯而易見的。為了能夠使得既定的PoS路線能夠順利進行,盡可能平滑過渡,當下(合併前夕)最新的發展狀態是以太坊2.0,通過引入信標鏈(Beaconchain,即ETH2),基於PoW底層區塊運行,並在信標鏈上推進分片(sharding)的開發。這一切工作為當前精神領袖Vitalik力推PoW切換PoS做足了基礎準備——因為當前的架構下切換共識機制只引入“最小破壞”影響。否則,很難想像以太坊這樣運行了8年的龐大生態進行如此大的轉換。

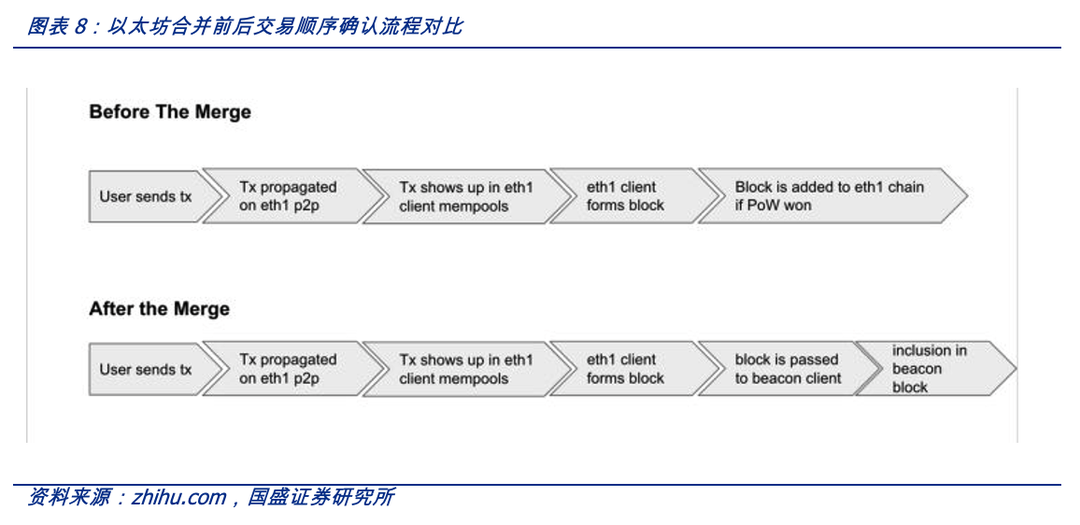

以太坊此次合併本質上是將ETH2.0狀態下的PoW主鏈(ETH1)去除,代之以按照PoS共識機制運行的信標鏈來作為共識層——或者說是將工作量證明的主鍊和信標鏈“合併”。簡單來說,之前引入的信標鏈這一層有點像過渡時期的隔離牆,時機成熟直接“喧賓奪主”,作為最終的共識層,PoW底層被直接剝離。合併後,主鏈將從PoW 切換到PoS共識機制。除此之外,大多數客戶端的功能(如EVM)、狀態以及其如何執行事務,都將保持不變。合併後,當前的ETH1 和ETH2 客戶端分別成為以太坊的執行層和共識層(或引擎)。這意味著ETH1 或信標鏈客戶端的節點運營商將需要運行全部堆棧的“另一半”以成為完全驗證的節點。

此次合併以“最小破壞”原則進行,這使得原來運行的應用客戶端可以無感地切換到PoS。由於PoW不復存在,信標鏈區塊將包含執行層(ExecutionPayloads),執行層是當前工作量證明鏈上區塊的合併後等價物。對於最終用戶和應用程序開發人員來說,執行層是其與以太坊進行交互的地方。該層上的應用程序仍將由執行層客戶端(如常用的Besu、Erigon、Geth、Nethermind等)處理。因此,由於執行層的穩定性,合併只引入了最小的破壞性更改。這一點,在以太坊2.0設計之初就被考慮到了,信標鏈先是作為PoW之上的中間層存在,類似第二層共識網絡,待到“合併”,將這一層直接作為共識層,並將PoW層內的執行相關組件組合到新的共識層。

合併後的區塊數據結構保持不變,無用字段設置為0或者等效值。合併後,之前包含在工作量證明塊頭中的幾個字段不再有用,但為了最大限度地減少對工具和基礎設施的破壞,這些字段從數據結構中完全刪除,而是設置為0或者相應的等效值。這樣,對於應用程序執行和開發者來說,此次合併帶來的影響程度降到了最低。

3.2 “合併”的影響到底是怎樣的?

通過上面的對比我們可以看出,合併實際上是以“最小破壞性”的原則推進,對應用層來說幾乎是無感的,而區塊底層和應用層之間的各類組件,理論上並不會受到太多影響並會繼續存在下去。

值得注意的是合併完成後,交易排序的流程並沒有產生太大變化。同樣我們也有理由相信MEV仍然會繼續存在。不同之處在於,決定交易順序的人由礦工變成了驗證者,驗證者將被隨機選中參與到信標鏈的執行。這也意味著我們前文提到的以Flashbots為代表的MEV分配機制也會繼續存在。

MEV是非常難以衡量的,但即便如此,在合併之後驗證者也可以選擇將他們手中的資源集中在一個共同驗證者池中來抵消選中概率和REV 分佈的差異(一定程度上類似礦池)。雖然以太坊PoS 的機制使得驗證者能夠通過有效證明獲得幾乎恆定的獎勵(而並非像PoW 那樣只集中在產生一個區塊時獲得)。但在驗證者獎勵中繼續引入MEV 機制同樣是一種集中力量抱團取暖的體現並迫使更多獨立驗證者加入一個共同驗證者池以獲取更低的不可預測性和更快速的流動性,這與PoW時代的礦池具有類似的吸引力。

由此可見,一些區塊層面的細微變化還是存在的,後續影響有待觀察。類似MEV、閃電貸等組件應用,深入到區塊數據結構的堆棧,使得合併的影響還需要在日後實踐中觀察。例如,隨著danksharding、更大區塊等新的研發推進下,我們認為,PoS機制下,閃電貸有可能出現新的形態,甚至在特殊的套利需求推動下,閃電貸和MEV相結合的應用也是可以期待的:另外對mempool的安排也值得跟踪和觀察。畢竟,以太坊未來的技術路線還存在很多不確定性和想像空間。

4. 投資建議:關注公鏈生態及流動性質押服務商

以太坊自誕生以來已經歷過兩輪行業周期的檢驗,仍是公鏈生態的標杆、區塊鏈創新的源泉,目前在各類底層技術突破,包括ZKrollup、分片、Danksharding等方面都做了諸多嘗試。此前的POW挖礦為系統的安全、穩定做出了貢獻,轉POS之後,公鏈生態的競爭將進入2.0階段,是Solana的另起爐灶還是Polygon的借力打力?公鏈在底層、應用、資本等方面的全方位競爭值得期待。

同時,隨著以太坊合併日期的逐漸迫近,質押風險的降低、賽道生態的日漸繁榮,我們認為合併前後將迎來以太坊質押比例的陡增。而且質押渠道的邊際增長將更多來源於除以太坊官方、交易所之外的流動性質押服務商來源。官方獎勵比例的降低,也將促使用戶選擇具有更多DeFi增值的服務商平台(如Lido),來獲得更高的年化收益。

與此同時,以太坊的升級目的將是更多地支持鏈上生態發展,底層各類服務商均以此為目標。在過去幾年中,我們看到以太坊引領了DeFi、NFT等創新趨勢,包括礦工在內的生態玩家也都因此受益。合併POS後,質押者受益仍與鏈上應用的繁榮程度息息相關,元宇宙、Web3.0的到來為將來的ETH提供了更廣闊的的空間,畢竟這一新興賽道推崇原創,以太坊生態仍最具看點。

APP

APP