原文:《 frxETH 百日突進:高收益究竟從何而來? 》

作者:Frank,Foresight News

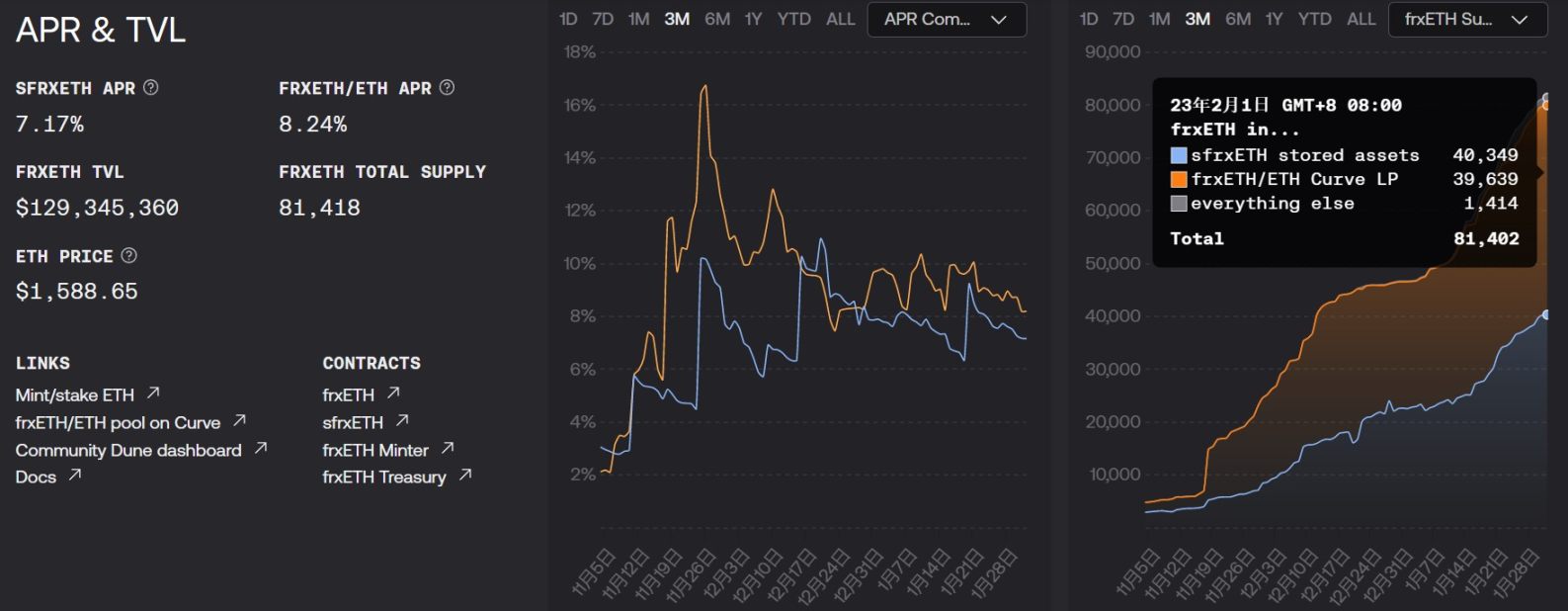

2022 年10 月21 日,混合算法穩定幣協議Frax Finance 推出的以太坊流動性質押產品frxETH 上線,截至今日,正好滿100 天的時間,frxETH 從0 增長到超8.14 萬枚,價值約13 億美元。

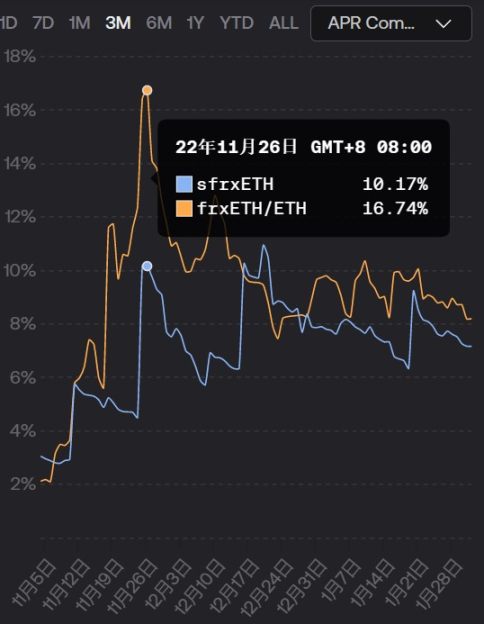

而這般突飛猛進的增長背後,離不開其近兩個月來平均8% 甚至一度達到16% 以上高質押收益的推動(同期Lido 僅為5% 左右),那frxETH 的高收益究竟從何而來?

frxETH 的「同與不同」

和Lido 旗下的stETH 類似,frxETH 是Frax Finance 為質押以太坊的用戶提供的流動性質押代幣。

不過與stETH 直接通過rebase 方式向stETH 用戶發放質押獎勵不同的是,frxETH 用戶並不能直接獲得質押獎勵——如果frxETH 用戶要獲取以太坊質押收益,則需要將frxETH 再次質押為sfrxETH。

只不過質押獎勵的積累方式仍是frxETH,但由於並非所有用戶都選擇將frxETH 再度質押為sfrxETH ,因此隨著時間的推移,sfrxETH 將會積累更多的frxETH,

這意味著在sfrxETH 用戶退出時,可以在整個frxETH 獎勵池子參與瓜分,從而獲得相對同類產品更高的收益率,舉個簡單的例子:

假設Frax 合約中總共有100 枚ETH 被質押為frxETH,其中只有30 枚通過二次質押鑄造為sfrxETH,那這30 枚sfrxETH,將按比例瓜分這100 枚ETH 的質押獎勵(frxETH 形式)。

簡言之,未選擇將frxETH 再度質押為sfrxETH 的用戶,將自己那份質押獎勵讓渡給了sfrxETH 用戶。

frxETH 與sfrxETH 的套利平衡

那麼問題來了,為什麼會有frxETH 用戶不選擇二次質押,願意將自己的收益讓渡給sfrxETH 用戶?

因為Frax Finance 為frxETH 用戶提供了另外一個收益選擇——將frxETH 存入Curve 的frxETH/ETH 流動性池,收穫LP 收益。

從用戶角度看,Frax Finance 其實是為frxETH 提供了兩種收益路徑:

- 先將ETH 質押為frxETH,然後存入frxETH/ETH 流動性池吃Curve 收益,同時讓渡出自己的frxETH 質押收益;

- 先將ETH 質押為frxETH,然後再度質押為sfrxETH,這樣在獲得自己質押收益的同時,額外獲得第一部分用戶讓渡出來的frxETH 質押收益;

理論上講,選擇在Curve 的frxETH/ETH 流動性池(frxETH)和選擇二次質押(sfrxETH),會因為收益率的差異逐步形成動態的套利平衡,從而將兩個不同選擇的收益率始終保持在同一區間。

而根據Frax Finance 官網數據,截至2 月1 日二者的收益率也確實比較接近:Curve 的frxETH/ETH 流動性池(frxETH)為8.24% ,二次質押(sfrxETH)為7.17% ,二者的佔比也基本接近。

4pool 夢破碎背後的Curve War 延續

那麼問題又來了,為什麼Frax Finance 能夠有底氣在自己的流動性質押產品裡加入Curve 池收益的差異化設計?又如何能夠保持frxETH/ETH 流動性池的高收益?

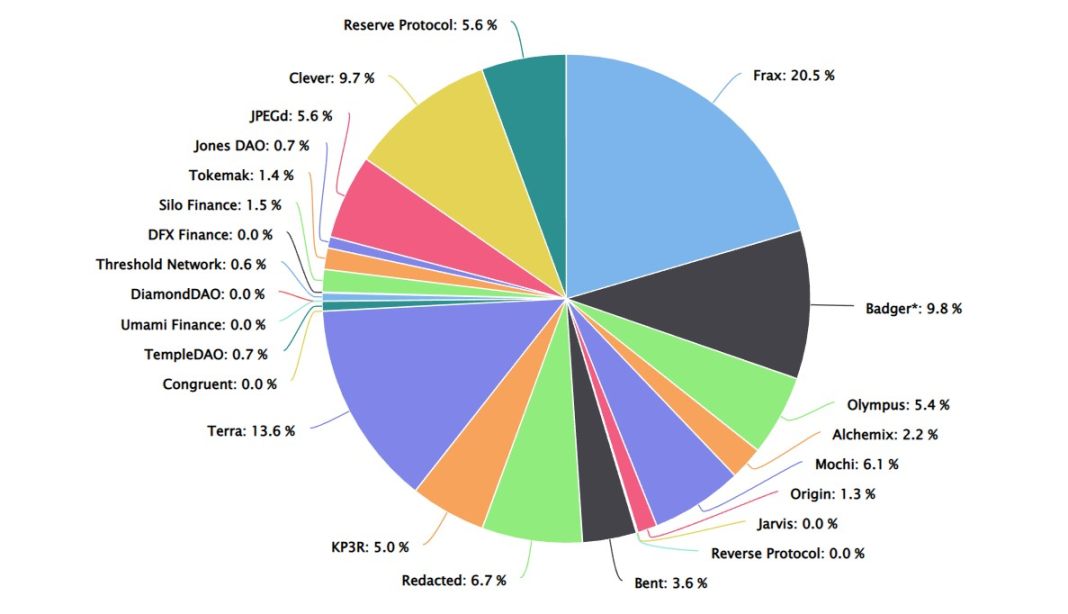

一言以蔽之,因為Frax Finance 持有最多的Convex 治理代幣CVX(20.5%),而Convex 控制著一半以上的Curve 投票權(veCRV),這就給了Frax 利用巨額匯率影響Curve 的獎勵排放,進而創造更高收益的可能。

這時我們或許可以先回顧一段歷史。

2022 年4 月,Terraform Labs 發布新提案,計劃在Curve 上推出UST、FRAX、USDC、USDT 4pool,直接劍指彼時居於穩定幣市場核心的3pool(USDT、USDC、DAI)。

從某種程度上講,DAI 在維持其掛鉤方面所取得的成功歸功於Curve 上的3pool 的部署。

因此原本在Terraform Labs 的構想中,Terra 和Frax Finance 作為CVX 兩個最大的協議持有者,可以通過vlCVX 的巨額賄賂影響Curve 的激勵政策,從而維持4pool 池中的深度流動性,使得4pool 成為流動性最好和使用最頻繁的跨鏈穩定幣池。

這不僅意味著實現4pool 對3 pool 的顛覆,也即UST 與FRAX 對DAI 的市場取代,甚至可以進一步改變穩定幣賽道的賽道格局。

不過2022 年5 月UST/Terra 的崩潰,令這個構想戛然而止,Frax Finance 的規劃也折戟沉沙。

但半年之後,Frax Finance 終於再度憑藉frxETH 的推出,將其對Cureve 的影響成功變現。

總的來看,Frax Finance 通過對Curve 的影響力,為frxETH 找到了不同於stETH 等同類產品的差異化競爭優勢—— frxETH 與sfrxETH 套利平衡下的更高收益選擇,背後更隱藏著frxETH/ETH錨定調節等複雜的產品邏輯。

100 天,從0 到13 億美元,伴隨著3 月份上海昇級節點的臨近,frxETH 後續能否成為以太坊流動性質押賽道的異數,拭目以待。

APP

APP