繼GameFi 和NFT 相繼爆火之後,很多人都開始猜想是不是新的風口已經來臨,GameFi 是不是已經成為了過去式?

答案是否定的。至少從資本關注的角度上來看,GameFi 依然還佔據著很大的市場份額。本文將從投資市場整體數據、GameFi 賽道垂直方向和投資機構數據三個方向來對這一結果做詳細分析。

一、投資市場整體數據

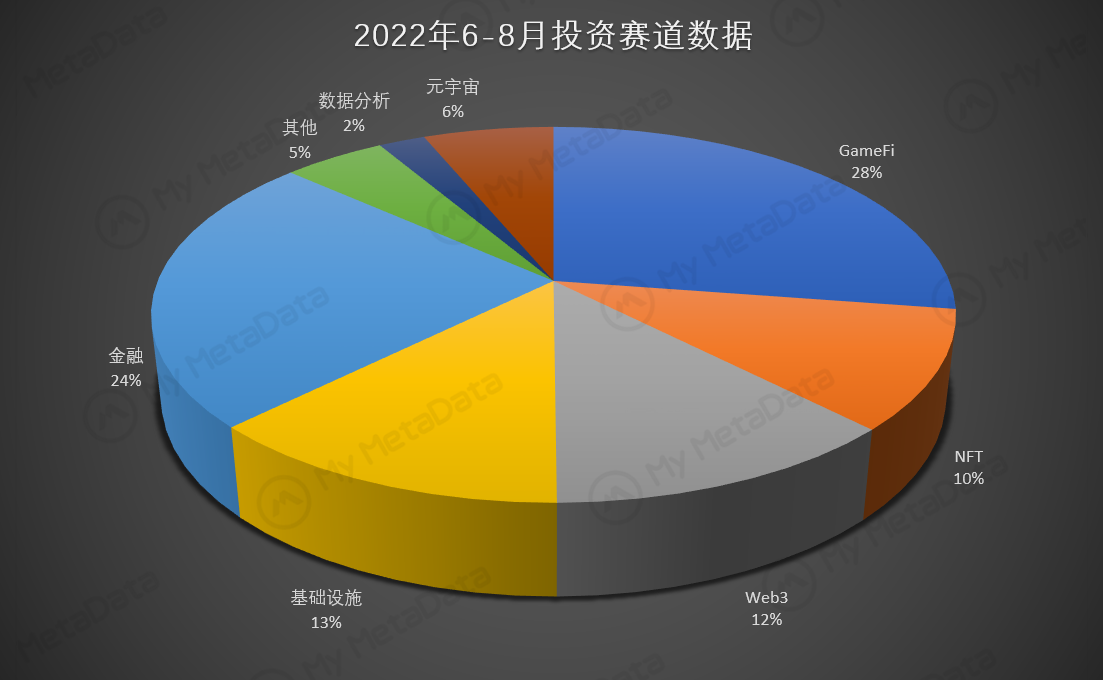

2022 年6 月1 日起至今,區塊鏈市場發生融資事件449 起,總涉及金額65.2 億美元。其中:

GameFi 賽道發生融資事件123 起,涉及金額13.2 億美元;

金融賽道發生融資事件108 起,涉及金額24.2 億美元;

基礎設施賽道發生融資事件57 起,涉及金額12.4 億美元;

Web3 賽道發生融資事件55 起,涉及金額3.9 億美元;

NFT 賽道發生融資事件46 起,涉及金額4.8 億美元;

元宇宙賽道發生融資事件28 起,涉及金額3.2 億美元;

數據分析賽道發生融資事件10 起,涉及金額1.2 億美元;

其他領域發生融資事件22 起,涉及金額2.4 億美元。

從數據上來看,GameFi 和金融賽道佔據了區塊鏈投資領域的半壁江山,其次是基礎設施、Web3 和NFT 賽道。

數據來源:mymetadata.io

數據來源:mymetadata.io

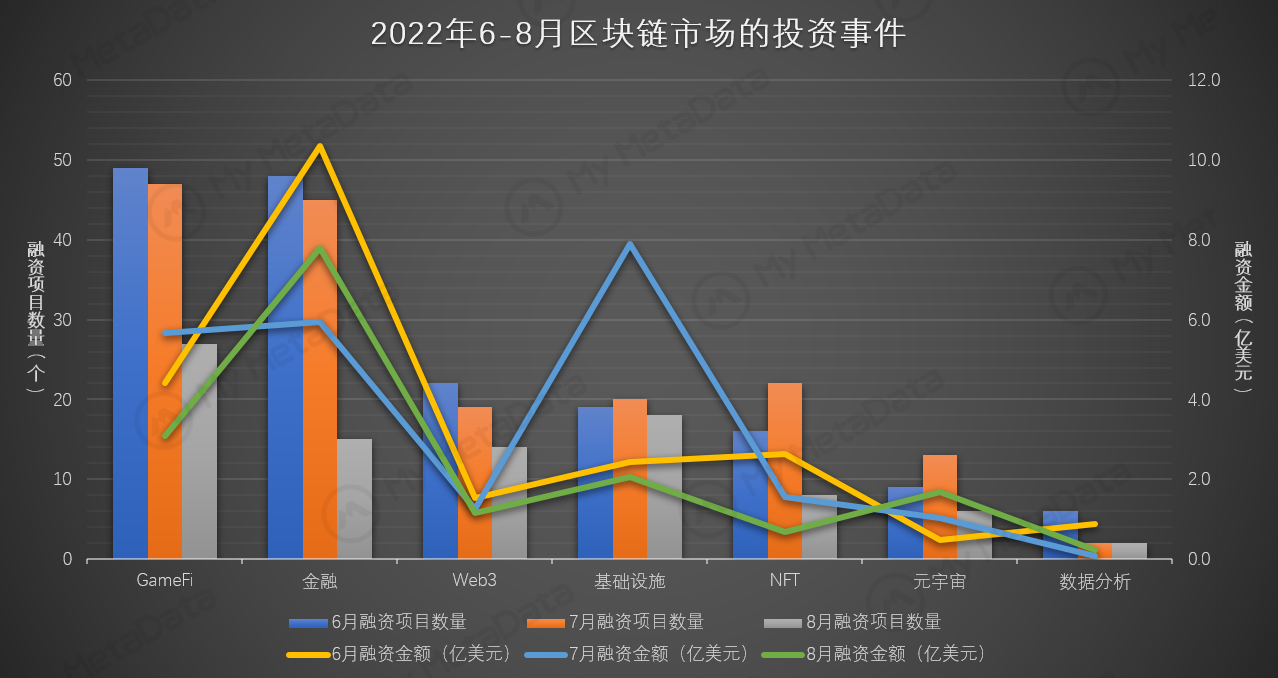

從具體月份上來看,6-7 月基本維持了相同的投資頻率和規模,8 月的整體數據有所下滑,而GameFi 賽道的融資規模也隨之縮減,但從占比上來看,這一縮減並沒有影響對GameFi 賽道的投資。

數據來源:mymetadata.io

數據來源:mymetadata.io

二、GameFi 賽道垂直方向數據

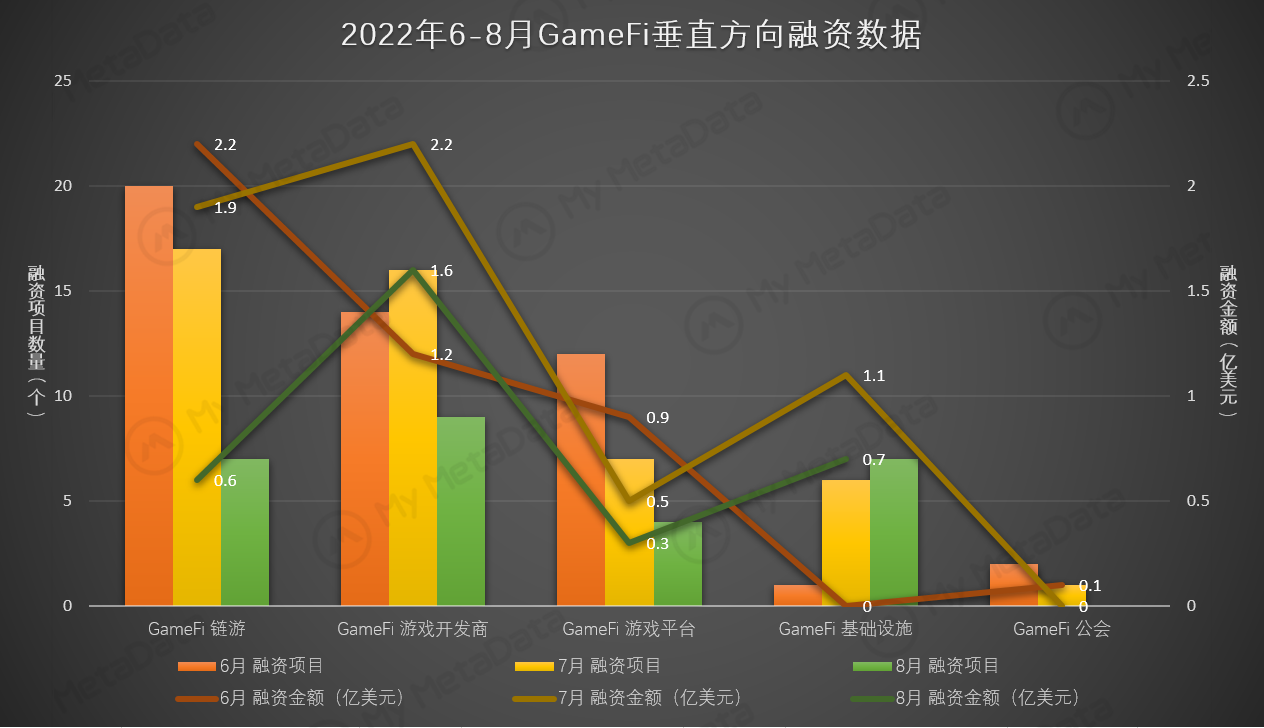

再來看這一賽道的具體情況,我們將相關項目按照以下5 個方向進行了細分:

接受融資的鏈遊項目數量為44 個,總涉及金額4.7 億美元;

接受融資的遊戲開發商數量為39 個,總涉及金額5 億美元;

接受融資的遊戲平台數量為23 個,總涉及金額1.7 億美元;

接受融資的基礎設施項目數量為14 個,總涉及金額1.8 億美元;

接受融資的公會數量為3 個,總涉及金額0.1 億美元。

數據來源:mymetadata.io

數據來源:mymetadata.io

其中,鏈遊和遊戲開發商依然是投資機構重點關注的方向。

隨著鏈遊市場的打開,遊戲平台也在紛紛湧現,不斷有新的平檯面世,有的深耕NFT 的租賃,有的承擔遊戲發行商的角色,有的提供基礎設施,為GameFi 領域提供著更多的發展思路。

此外,GameFi 基礎設施的項目也越來越多,致力於豐富玩家的遊戲體驗,為遊戲開發商提供更為便捷的開發工具。

三、投資機構數據

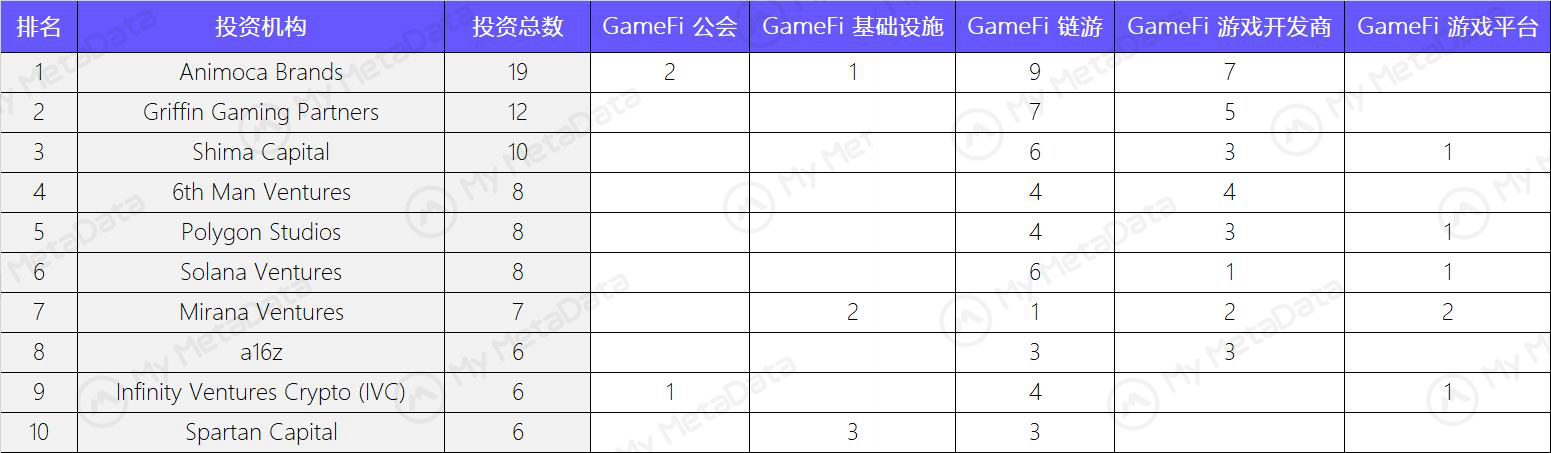

在我們本次的數據統計週期內,一共有316 家投資機構參與了GameFi 賽道的投資,產生融資事件526 起。

其中,投資數量排名前十的機構如下圖所示。

數據來源:mymetadata.io

數據來源:mymetadata.io

從垂直方向來看,這些機構重點關注的是市場上的鏈遊項目和背後的遊戲開發商,其次是遊戲平台和基礎設置,非常符合投資機構對ROI 的追求。

而以上機構中不僅包含知名的Animoca Brands、a16 z、Griffin Gaming Partners、Shima Capital 等VC,還包括兩大後起公鏈的風投基金:Polygon Studio 和Solana Ventures。這兩條公鏈也成為了越來越多鏈遊項目的最佳選擇。

四、結語

雖然從市場熱度上來看,GameFi 的熱度一直在消減,其遊戲模式和盈利手段上也未能有大的突破。但是在傳統遊戲玩家龐大的用戶基數加持下,投資機構依然看好這一領域的發展,持續地在為鏈遊賽道注入著活力。

報告中的數據皆由My MetaData 提供。 My MetaData 是一個數據驅動的GameFi 分析平台,通過Twitter 熱度、鏈上數據、機構動態幫助用戶發現GameFi 投資機會。

APP

APP