引言

隨著去年10月《關於香港虛擬資產發展的政策宣言》的提出,香港虛擬資產VASP制度“加密新政”已於2023年6月1日正式施行,這是有史以來我國虛擬資產行業的重大利好,各方勢力早已蠢蠢欲動,積極備戰香港Web3虛擬資產市場。

對比1萬億規模的虛擬資產市場與487萬億規模的傳統金融市場,作為金融“六邊形戰士”的香港,能否借助這波風口成為數字世界的金融中心,很大原因將取決於傳統金融的支持和引導。本文將從香港VASP制度的規管對象(虛擬資產中心化交易所)之生態定位,香港金融牌照的虛擬資產市場准入,並結合目前各方勢力備戰的情況,嘗試梳理出一條傳統金融進入香港Web3虛擬資產市場的合規路徑。

一、 CEX在市場中的生態定位

中心化虛擬資產交易所( Centralized Exchange, CEX )是市場裡的“頂級獵食者” ,由於政策監管滯後等原因, CEX集成了在傳統金融中如交易所、銀行、券商、期貨、信託、資管、支付結算等多個重要角色,基本囊括所有虛擬資產生態。乍一看CEX確實是“大而不倒”,但是大如曾經全球第二的FTX ,因其監守自盜而導致的崩潰其實也只用了10天時間。所以就有了後續美國證監會( SEC )的虛擬資產託管新規(提案),擬將CEX拆分(如將CEX的做市交易業務與託管業務拆分),避免出現利益衝突,監守自盜的情形。

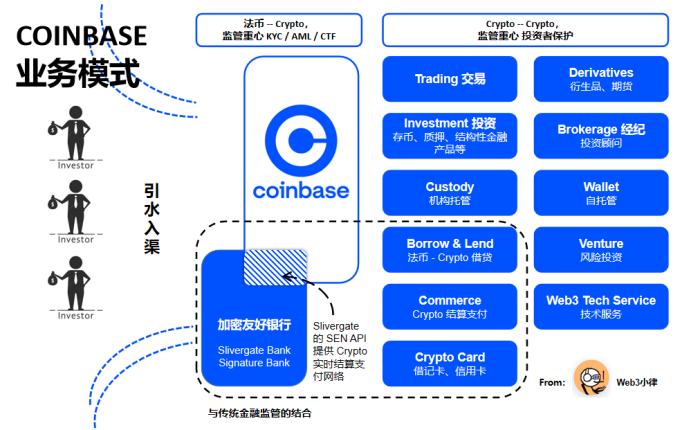

儘管美國截至目前尚未形成統一的虛擬資產監管框架,儘管美國各監管機構對監管話語權的爭奪已經到了政治博弈的程度,但是美國對CEX各細分業務的監管是存在“相對應”法律法規的,並且足夠實踐落地,可以作為參考、借鑒。我們從在美國上市的合規中心化虛擬資產交易所Coinbase的視角,來看CEX的生態定位。

如上圖, Coinbase結合加密友好銀行(儘管如Slivergate Bank , Signature Bank等許多加密友好銀行出於政治壓力被扼殺)如Slivergate Bank的SEN虛擬貨幣實時結算支付網絡,為投資者提供法幣到Crypto的出入金兌換,這是“引水入渠”的第一步,這一步監管的重點在KYC ,反洗錢( AML )和反恐怖主義融資( CTF )。

“引水入渠”之後, Coinbase為投資者提供一站式全生命週期的Crypto服務,如Crypto交易(傳統交易所業務)、 Crypto衍生品交易(衍生品期貨業務)、金融產品投資(券商業務)、 Brokeage經紀業務(券商業務)、 Crypto機構託管業務(銀行信託業務)、 Crypto支付結算業務(金融支付業務)、 Venture風險投資業務(資管業務)。投資者也可以通過Coinbase自託管的Wallet錢包,進入DEX , DeFi , NFT , GameFi等場景。

到了這一步,監管重心轉移至投資者保護。我們看到CEX確實集合了非常多傳統金融領域需要被嚴格監管的業務,在美國這些Crypto業務也都基本納入了傳統金融“相對應”的監管框架,同時伴隨以SEC為首的監管機構通過“ Regulation by Enforcement ”的監管模式,不斷鞭策市場進行合規化。

簡單梳理了以上Coinbase虛擬資產業務在美國的合規路徑,供參考:

二、香港虛擬資產金融牌照的准入

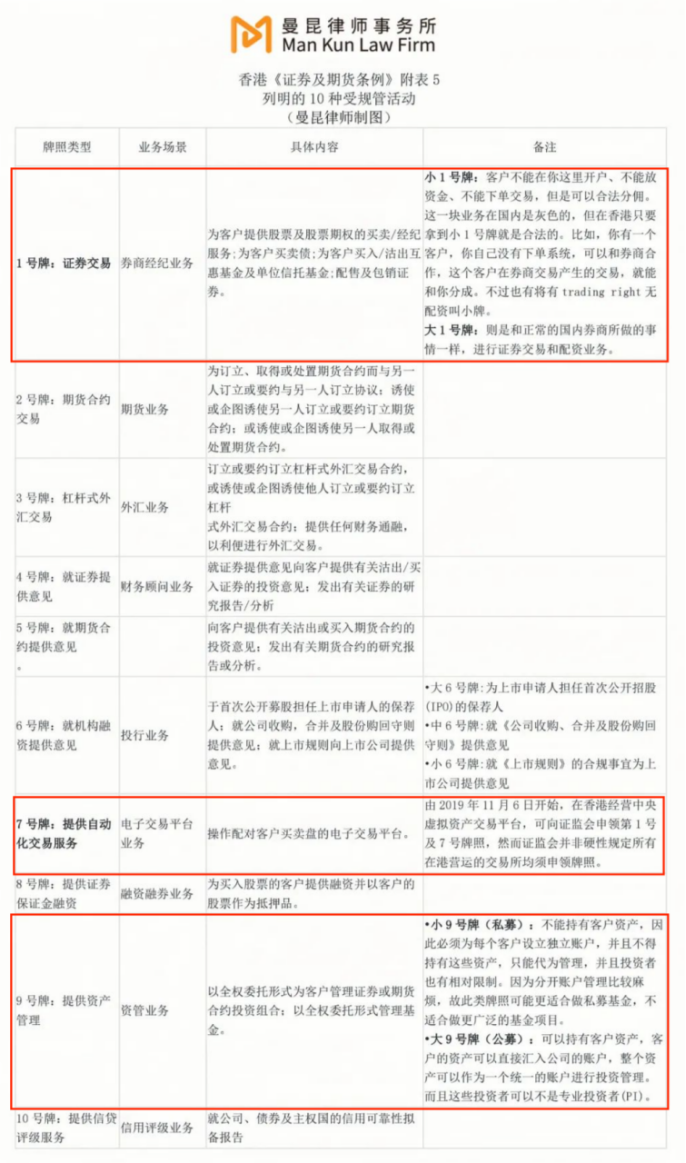

相比美國Coinbase大而全的生態定位,以及眾多“相對應”的監管框架,目前香港全新的VASP制度暫時僅僅只針對CEX平台。如果一個市場只有平台和客戶,就無法形成繁榮多樣性的生態,所以我們還需要將資產管理、投顧諮詢等服務帶進來。想要香港Web3虛擬資產市場的繁榮發展,必定離不開傳統金融的支持與引導。以下將通過梳理香港證監會( SFC )的10類金融規管牌照(由上海曼昆律師事務所精心整理),來進一步理清傳統金融進入香港Web3虛擬資產市場的合規路徑。

2.1虛擬資產出入金(銀行牌照)

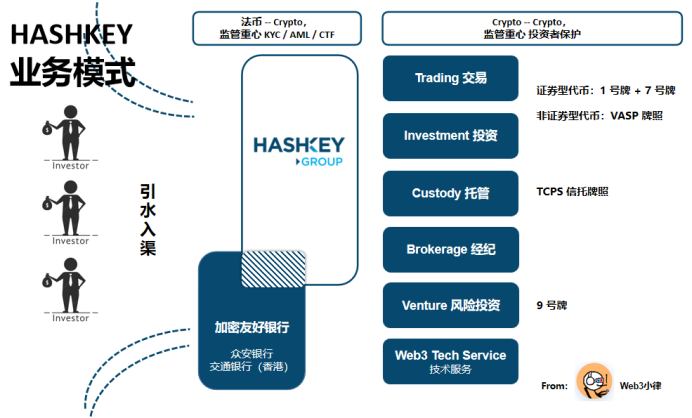

根據新聞報告,香港中資銀行,如交通銀行(香港)、中國銀行(香港)、浦發銀行香港分行,以及香港眾安銀行( ZA Bank )這類虛擬銀行( Virtual Bank ),已經著手向當地虛擬資產公司提供銀行服務,或者已經對該領域進行了調查。香港金管局的官員也表示:“沒有任何法律或監管要求禁止在香港經營的銀行向虛擬資產相關機構提供銀行服務”。

可以看出這類在港的持牌銀行(香港金管局發放的銀行牌照),將作為Crypto出入金渠道,以直接或者間接的方式起到“引水入渠”的作用,做到投資者Onborading的角色。直接的方式如:香港眾安銀行( ZA Bank )計劃通過與本地持牌虛擬資產交易所合作,向零售投資者推出虛擬資產交易服務 ,眾安銀行將尋求監管批准。這顯然是眾安銀行作為流量入口的一種強勢合作方式。間接的方式如: HashKey PRO目前已經與香港眾安銀行( ZA Bank )和交通銀行(香港)建立了夥伴關係,作為結算銀行,提供法幣的存款和提款服務。

2.2虛擬資產中心化交易所( VASP牌照)

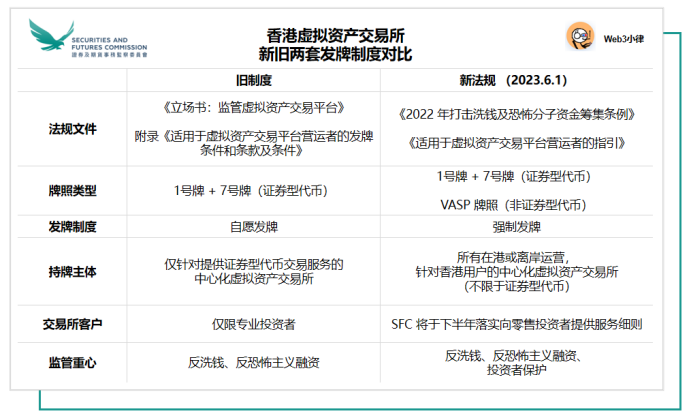

根據最新修訂的《 2022年打擊洗錢及恐怖分子資金籌集條例》(《打擊洗錢條例》)以及《適用於虛擬資產交易平台運營者的指引》( VASP指引), 2023年6月1日起,所有在香港經營業務或向香港投資者積極推廣其服務的中心化虛擬資產交易所,不論它們有否提供證券型代幣交易服務,都必須獲SFC發牌並受其監管。

根據不同的監管授權, SFC將根據《證券及期貨條例》,對虛擬資產交易所進行的證券型代幣交易作出監管( 1號牌+ 7號牌);同時亦會根據《打擊洗錢條例》,對虛擬資產交易所進行的非證券型代幣交易作出監管( VASP牌照)。實踐中已經獲得1號牌(證券交易)和7號牌(提供自動化交易服務)的OSL 、 Hashkey Group如要提供非證券型代幣虛擬資產的服務,依然要申請VASP牌照。

根據新聞報告,我們看到眾多傳統的CEX都在積極準備申請VASP牌照,傳統金融機構老虎證券、上海綠地金融都有意申請VASP牌照。全球自動化電子經紀商盈透證券則通過與OSL的合作,在港推出虛擬貨幣交易,使其專業投資者客戶能夠交易比特幣( BTC )和以太坊( ETH )。

由於《打擊洗錢條例》和VASP指引僅僅將“虛擬資產服務”定義為:經營虛擬資產交易所,那麼目前僅虛擬資產交易所的相關業務主體納入VASP制度的監管框架,其他虛擬資產業務依然適用於舊制度。但不排除後續香港財經事務及庫務局會通過以憲報刊登公告的形式納入其他虛擬資產及虛擬資產服務。

2.3虛擬資產託管( TCSP信託牌照)

VASP指引對CEX的運營提出了“穩妥保管客戶資產”的要求,即平台營運者應透過一家全資擁有的附屬公司(即“有聯繫實體”)以信託方式( TCSP信託牌照)持有客戶款項及客戶虛擬資產。這就意味VASP制度下的CEX是VASP牌照+ TCSP信託牌照的結合, TCSP牌照用於獨立託管投資者的資產,以避免出現監守自盜的情形。

由於傳統銀行只能持有法幣資產,虛擬資產的託管目前只可以放在信託賬戶下,這也賦予TCSP信託牌照新的業務場景。 TCSP牌照全稱Trust or Company Service Providers ,提供虛擬資產託管服務的公司,不論是錢包服務商還是機構託管服務商,一般也都需要持有TCSP信託牌照,如交易所OSL 、 Hashkey Group 、 Gate.io Group都擁有自己的TCSP信託公司。此外,錢包基礎設施和數字資產託管服務提供商Liminal也在近期獲得了TCSP牌照。

2.4虛擬資產資管( 9號牌+ Uplift )

9號牌本身只支持提供傳統資管服務,並不包括虛擬資產資管。因此,如果持牌資產管理人希望在其投資組合中持有超過一定比例的虛擬資產,需要在第9號牌的基礎上進行Uplift ,額外向SFC提交報告以獲得發牌。雖然香港9號牌持牌機構多達2000多家,但截至2022年底,只有新火資產管理、獅昂環球資產管理、 MaiCapital 、 Fore Elite Capital等6家機構獲得SFC批准能夠合規管理投資於虛擬資產的投資組合。

在2018年之前, SFC監管從事虛擬資產管理服務的前提是被管理的虛擬資產屬於香港《證券及期貨條例》附表1所定義的“證券”或“期貨合約” 。 《有關首次代幣發行的聲明》指出,如代幣發行所涉及的數字代幣符合“證券”的定義,就該類數字代幣提供交易服務或提供意見,或者管理或推廣投資數字代幣的基金,均可能構成“受規管活動”。然而,這導致許多非屬於“證券”或“期貨合約”類的虛擬資產處於監管空白地帶,不利於投資者保護。

2018年11月1日, SFC發布了《有關針對虛擬資產投資組合的管理公司、基金分銷商及交易平台營運者的監管框架的聲明》,將管理非“證券”或“期貨合約”類虛擬資產的行為納入監管框架,拓寬了SFC對加密貨幣領域的監管範圍。 2019年10月4日, SFC進一步頒布了《適用於管理投資於虛擬資產的投資組合的持牌法團的標準條款及條件》(“《條款及條件》”),這份文件是香港對於虛擬資產態度的歷史轉折點,重點在於規定管理的投資組合中加密貨幣標的佔比超過10%的基金管理公司除了傳統的9號牌之外,還需要獲得SFC額外的發牌。

具體而言,若持牌公司管理的基金屬於如下兩種情形,則需要接受SFC的監管: (a )已表明投資目標為虛擬資產的投資組合; (b )總資產價值的10%或以上投資於虛擬資產的投資組合。其中,“虛擬資產”是指以數字形式來表達價值的資產,其形式可以是數字代幣(如數字貨幣、功能型代幣,或以證券或資產作為抵押的代幣)、任何其他虛擬商品、加密資產或其他本質相同的資產,不論該等資產是否構成《證券及期貨條例》所界定的“證券”或“期貨合約”。

《條款及條件》不僅要求虛擬資產基金管理公司時刻維持不少於300萬港元的流動資金或其可變規定流動資金,並且還基於最佳利益原則、公平交易原則和信息披露規則,對基金日常管理中的買賣盤分配、關聯交易、交叉盤交易做出了極其細緻的規定。此外,該文件還在反洗錢和打擊恐怖融資、基金審計、基金資產保管、基金風控管理、基金日常運作、基金市場推廣和風險披露等方面對基金管理公司提出了嚴格的條款和條件。

需要額外注意的是,對於面向香港合格投資者從事基金分銷業務的公司而言,一般還需申請1號牌(證券交易)。

2.5虛擬資產其他業務

由於《打擊洗錢條例》和VASP指引僅僅將“虛擬資產服務”定義為:經營虛擬資產交易所,那麼目前僅虛擬資產交易所的相關業務主體納入VASP制度的監管框架,衍生品交易、自營交易、做市商、質押等等業務暫時都沒有涉及。但是不排除後續香港財經事務及庫務局會通過以憲報刊登公告的形式納入其他虛擬資產及虛擬資產服務。

對於穩定幣, SFC在《諮詢總結》中也明確表示:香港金管局已於2023年1月發布了《加密資產和穩定幣討論文件的諮詢總結》,表示將在2023/24年落實穩定幣的監管安排,將建立針對穩定幣相關的活動持牌、許可製度。在穩定幣受到規管前, SFC認為穩定幣不應納入以供零售買賣。

NFT的屬性與其背後的資產屬性掛鉤,目前暫未看到VASP制度下的明確定義。 SFC在2022年6月6日發布提醒投資者註意NFT風險時,就表示如果NFT是收藏品(藝術品、音樂或影片)的真實數字表示,與其相關的活動不屬於SFC的監管範圍。然而有些NFT跨越了收藏品與金融資產之間的界限,可能具有《證券及期貨條例》監管的“證券”的屬性,因此將受到監管。

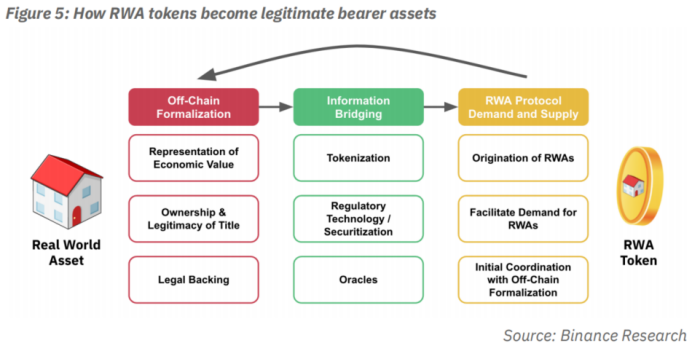

2.6現實世界資產代幣化的新路徑( RWA )

現實世界資產( Real World Assets, RWA )代幣化,是指將現實資產的貨幣價值轉換為數字代幣,以便其價值能夠在區塊鏈上體現並交易。 RWA可以代表許多不同類型的傳統資產(包括有形資產和無形資產),如商業地產、債券、貴金屬、藝術品、紅酒,以及幾乎任何存儲價值可以被代幣化的資產,可以使這些資產更容易流通、交易和融資,也可以增加其透明度、流動性和價值。

自《政策宣言》以來,港府進行了一系列動作都與RWA有關。 2023年2月16日,港府成功發售8億港元的代幣化綠色債券,是第一隻循香港法律制度發行的代幣化債券,亦是全球首批只由政府發行的代幣化綠色債券。後續的數碼港元,也是以法定港幣作為錨定支撐的穩定幣。同時,港府也正在致力於將證券型代幣發行( Security Token Offering )進一步合規化,這將為如房地產市場,私人債權及股權市場,藝術品市場等非標、流動性差的市場帶來全新的融資渠道。

傳統金融機構如高盛( Goldman Sachs )、漢密爾頓巷( Hamilton Lane )、西門子( Siemens )和KKR等都宣布,正努力將自身的現實世界資產上鍊。此外, MakerDAO和Aave等這類原生加密DeFi協議也正在作出調整,以與RWA兼容。傳統金融機構可以依托自身豐富的金融資產以及金融資源,切入香港RWA市場中,進一步將虛擬資產產業化,讓金融助力實體經濟。

三、傳統金融進入香港Web3虛擬資產市場的合規實踐

通過上述分析,將Hashkey Group的業務模式套用到Coinbase的框架之中,我們看到已經基本形成了一個相對完整的合規CEX業務模型,並且每一塊業務都能夠對應到相應的監管框架中,如虛擬資產的出入金(與銀行合作)、證券型代幣的交易( 1號牌+ 7號牌)、非證券型代幣的交易( VASP牌照)、虛擬資產託管( TCSP牌照)、風險投資( 9號牌)。可見港府VASP新規直接將矛頭對準CEX是多麼快準狠。

四、寫在最後

美國SEC主席Gary Gensler在2022年8月的工作視頻“ What Are Crypto Trading Platforms? ”中,就談到SEC對CEX的監管思路:( 1 )以良好運行了90年的美國《證券法》為基礎,保護投資者的利益。 ( 2 )需要將CEX拆分(如將CEX的做市交易業務與託管業務拆分),避免出現利益衝突,監守自盜的情形。

這在FTX事件中體現得淋漓盡致,所以就有了後續SEC的虛擬資產託管新規(提案)。大蕭條背景下的1933 Glass Steagall Act (將銀行的投資銀行業務和商業銀行業務嚴格地劃分開,以規避投行業務帶來的風險),以及次貸危機背景下的2010 Dodd Frank Act (拆分大金融機構的投機性自營交易,加強對金融衍生品的監管,以防範系統性金融風險)都是金融危機血淋淋的教訓。

香港VASP制度充分吸取了上述教訓,首先通過CEX “引水入渠”,在這個背景下KYC反洗錢( AML )及反恐怖主義融資( CTF )是重中之重。在這之後,關於開放零售投資者的投資,如何保護投資者,如何逐步放開虛擬資產及虛擬資產服務的定義,我們將會在下半年看到一系列細則規定出台。欲戴王冠,必承其重,只有在滿足監管要求的基礎上,牌桌上的朋友們才能參與這塊巨大蛋糕的分配,才能推動市場的長遠發展。

政策的利好必然伴隨著更深層次的原因,從地緣政治角度來看,背靠大陸的CIPS人民幣跨境結算體係與基於美元的SWIFT結算體系之間衝突,是否會促成無國界、無須許可的基於區塊鏈的支付網絡的發展?更進一步,香港能否會抓住“ Web3虛擬資產”這個非常符合自身氣質的新敘事,重振旗鼓?我們暫時不得而知,但是我們可以看到的是當下的天時地利與人和,可以看到的是起風了的香港。

本文作者:

Will 阿望,Web3 律師,liaowang@dehenglaw.com,公眾號:Web3小律

顧劼寧,上海曼昆律師事務所資深法律顧問,gujiening@mankunlaw.com,公眾號:曼昆區塊鏈

—— END ——

本文僅供學習、參考,希望對您有所幫助,不構成任何法律、投資意見, not your lawyer , DYOR 。

Reference:

[1]重磅|搶跑倒計時!深入解讀香港虛擬資產VASP發牌制度( 2023年6月1日)

APP

APP