追溯歷史,NFT的萌芽可能是從密碼學專家Hal Finney提出的Crypto Trading Cards就開始了。

從加密卡到彩色幣,悲傷蛙meme,2017年的punk,再到加密貓我們才遇到了ERC721標準的非同質化代幣。 Punk其實才是真正意義上的第一個NFT項目,通過改造過的ERC20將Profile Picture(PFP)的元素帶入了加密市場。隨著Punk價格的上漲,大家開始發掘探索NFT的價值,從而誕生了ERC721協議標準。

新興技術的誕生對於市場而言無疑是具有超強的競爭力,人們的注意力、資金的湧入會在短時間內將市場的預期推至頂峰。然萬物皆週期。 NFT作為底層技術的成熟度,採用度和社會適應度在媒體的過度渲染以及資金的FOMO情緒下被過度誇大了。

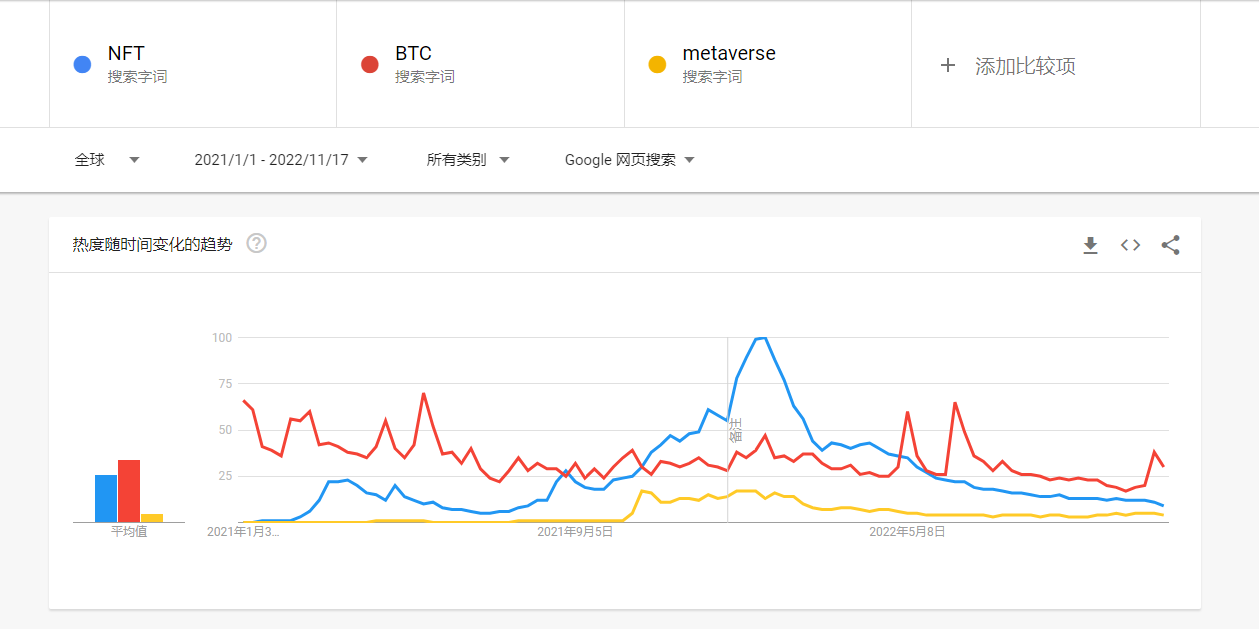

從google搜索指數統計中可以看到,NFT從2021年2月開始受到大量的關注,於今年的1月推至頂峰後開始遇冷回落。

人們對於NFT的關注度和opensea交易市場上反映出的交易量出奇的方向一致。

很直觀的一個點是,大部分NFT玩家都是先發現價格再去尋找價值,那麼後進場的NFT玩家再目前這個流動性大幅縮水的市場環境下是無法通過持有賺到錢的。

潮水退去之後市場遇冷,沒有財富增長效應的NFT會給社區一個共識崩塌的信號,從而加劇流動性的缺失。沒有新的玩家加入NFT市場、老的NFT玩家要么市場洗劫了錢包要么空倉觀望,NFT的發展遭遇瓶頸期。為了激發NFT長尾資產的流動性,許多項目開始嘗試沿著被DeFi驗證過的路尋求通過金融化的解決方案。

目前的NFT發展主要面臨三個問題

流動性不足

門檻高

應用場景有限

1.1 流動性不足

今年的兩次清算浪潮使得整個加密市場的恐慌不斷,從3AC到FTX的暴雷,數字資產暴跌數百億的資產蒸發。前有美聯儲的加息縮表,後有加密暴雷風波,甭管你是藍籌還是小項目,是地板普通小圖片還是1/1稀有款,都鮮有人買,持有者被迫HODL。

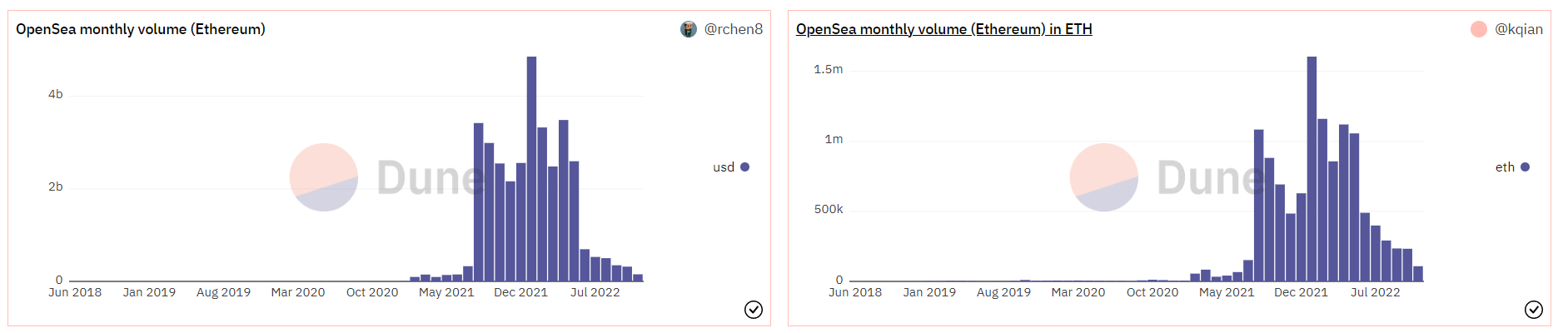

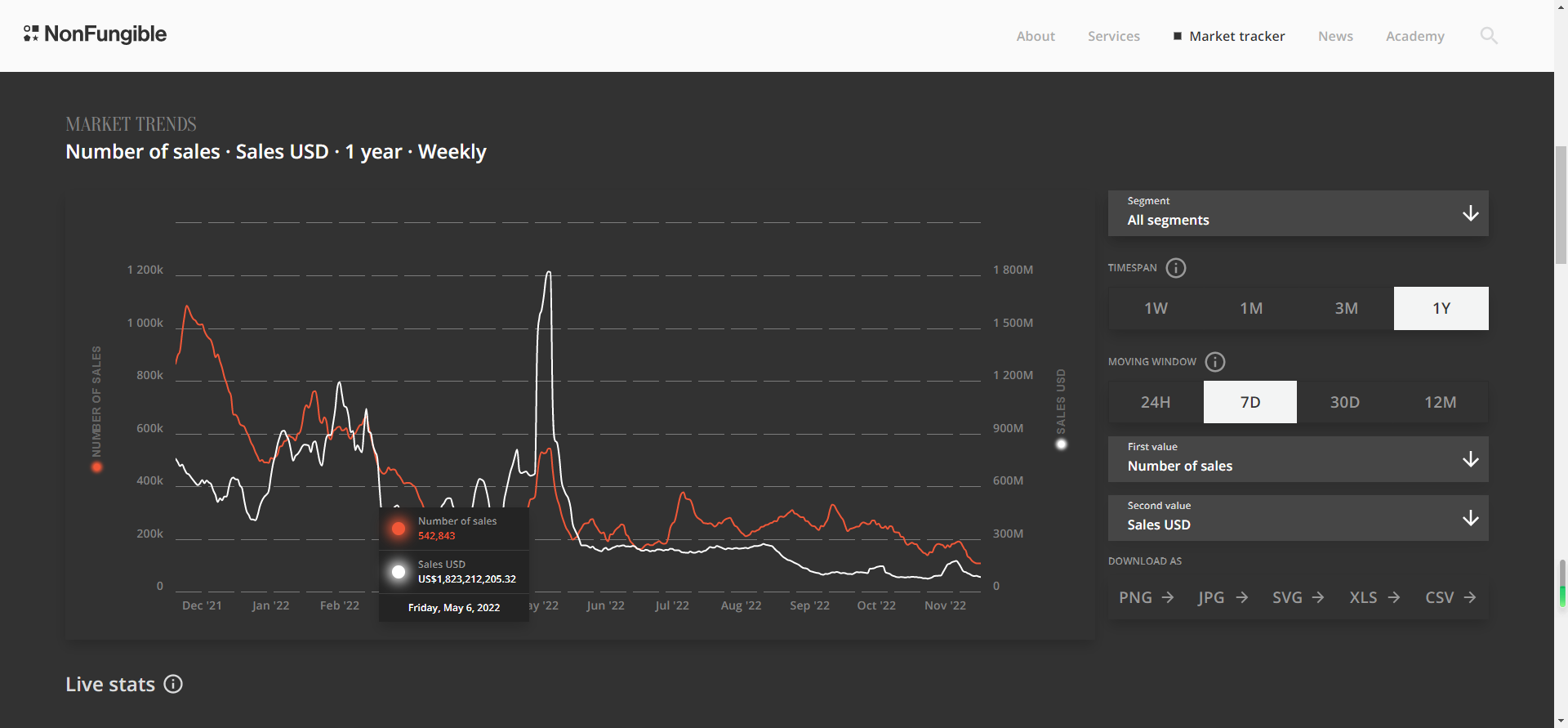

從去年高點一周18億美金的交易量下降到如今8200萬美金的交易量,同比下降95.5%。交易頻次從54w一周下滑到10w,交易數量同比下降81.4%。可以做一個很簡單的計算發現,NFT的平均成交價格在逐步下降。

NFT總體的市場價值從280億美金縮水到114億(9.5million ETH)。

1.2 門檻高

門檻高的體現形式是多樣的。首先對於傳統世界的新用戶來說,成為加密世界的新用戶是需要學習一定的加密貨幣相關知識的。首當其衝的是TA需要知道如何購買使用小狐狸錢包和如何購買ETH,因為大部分的NFT資產是通過ETH進行結算的。

對於NFT degen來說,他們也需要花費大量的時間研究項目背景、社區文化和監控鏈上數據。

由於NFT非同質化的特性,市場上的買家和賣家很難在稀有度上達成一個統一的共識,進而很難完成價格匹配。儘管目前市場上有很多的插件工具和稀有度查詢網站可以對NFT進行稀有度排名。但是各個網站之間的計算標準存在差異,由於沒能形成市場公認的標準,許多NFT也會因此造成有價無市的問題。

除此之外,藍籌項目的高地板價也會成為阻礙用戶參與的門檻。如果是Axie是通過P2E的機制吸引到了平均工資低於發達國家的玩家的話,那麼NFT藍籌的地板價格就是把這些用戶天然隔絕在社區之外。不僅如此,部分NFT藍籌項目簡直就像是整個NFT世界的奢侈品,Cryptopunk曾經一度號稱NFT屆的愛馬仕皮膚。一旦買家長期看好並持有這個NFT,即相當於他幾十個ETH直接被長期鎖定在了這個collection裡面。

1.3 無實際引用場景

撇開收藏類的NFT不談,頭像類NFT和gamefi裡面的NFT資產以及各類權益通證都無法展現其可持續性的效用。目前應用場景最廣的NFT應該是域名,不管是在鏈上游戲還是鏈上記錄裡,我們都可以看到大家格式各樣的“.eth”後綴的域名出現在視野裡。

而遊戲類資產以及各類NFT頭像無法實現除合作夥伴之外的互操性。

解決方案

2.1 去中心化NFT交易所

區別於opensea這樣子訂單簿形式的NFT marketplace。 sudoswap的AMM模式具有及時成交,組合式階梯掛單,區間內買入賣出,低手續費的優勢。

flipper其實是NFT市場上的金融僱傭兵,他們在有利可圖時進行頻繁的低買高賣。在opensea上玩家賣出一個項目需要繳納2.5%的手續費和7.5%的版稅(各個項目版稅設定一般在5-15%之間)。

也就是说作为一个flipper你在地板价1E买入NFT,只有在NFT地板价上涨到1.12E以上时才能算是一比不亏本的交易(这里不考虑机会成本)。

而在sudoswap上只需要繳納0.5%的手續費。價格的輕微波動都會使得flipper有利可圖從而刺激更大的交易量,解決NFT市場上流動性不足的困境。

聯合曲線的優勢

聯合曲線有兩種可供選擇的模式:指數曲線和線性曲線。池子創建者通過控制著定價聯合曲線、初始費用、變量delta和交易費用比例來製定不同的交易策略。

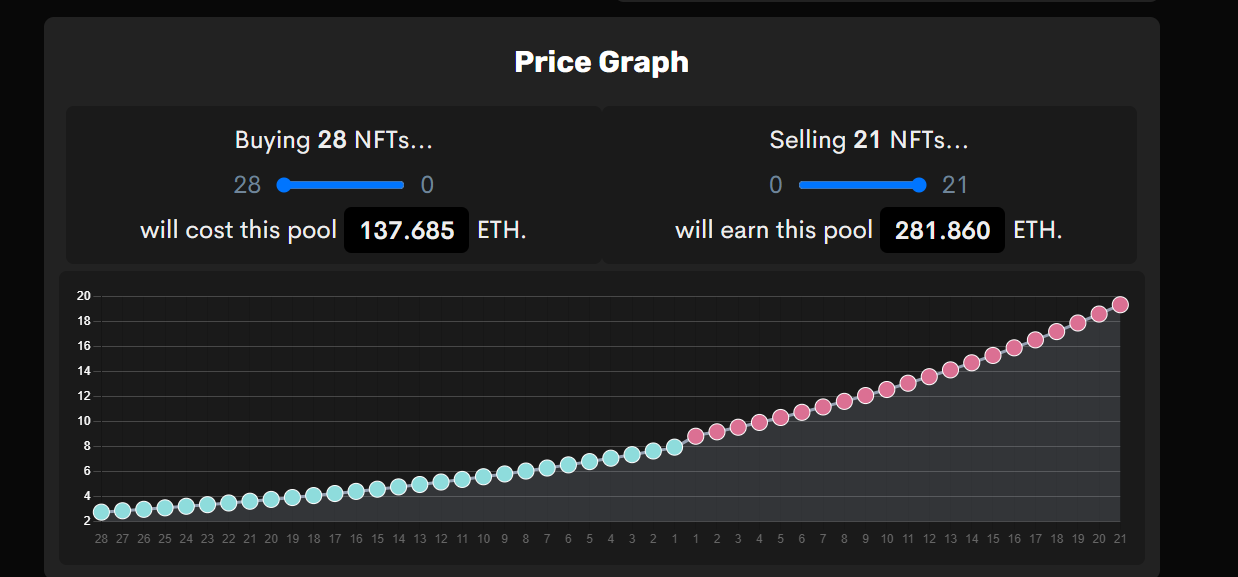

這裡拿cloneX的某池子舉例,池子內含有138.6ETH和21枚NFT用於提供流動性。每次交易的價格會隨著設定好的delta大小而變化。

聯合曲線幫助池子的創建者可以在自己想要買入和賣出的價格進行交易的同時賺取3%的交易手續費。

池子創建者願意在cloneX價格下跌時逐步建倉買入28個NFT在價格上漲時賣出池子中的21個NFT。也就是說該LP選擇在最低2.75ETH到最高19.7ETH的區間內提供流動性,並於19.7ETH賣出全部NFT。 sudoswap其實是將一種階梯式掛單的策略智能合約化了。並且通過手續費激勵池子創建者為該項目在區間內提供流動性。

本質上,LP賺取了部分手續費,交易者相比於在opensea上交易節省了手續費和時間。比較受損失的是各個NFT項目方沒有在這些交易中獲得版費收入以及opensea的部分市場份額被稀釋交易量下降。

solana上的NFT DEX:Hadeswap

Hadeswap可以說是一個sudoswap的仿盤。與sudoswap比較大的不同在於一開始使用hadeswap不需要手續費,之後會轉化為0.5%的交易手續費,並且在第一天將這些手續費全部分給ABC的持有者(hadeswap以SOL結算, SudoSwap以ETH結算)。

這裡應該算是一個對NFTX效用的一個創新,以前的NFT社區的路線圖總是會加上游戲或者元宇宙,這是我第一個看到的要為NFT做一個DEX賦能的項目。這裡對於早期ABC的持有者算一個利好,持有NFT吃到了上漲的紅利和未來hade協議潛在的收益再加上可能的NFT dex代幣空投。

2.2 交易聚合器

Gem和Genie主要是為用戶提供最佳的報價方案,買賣不受限於平台的影響。一鍵掃貨可以更簡單更高效更少的gas消耗。

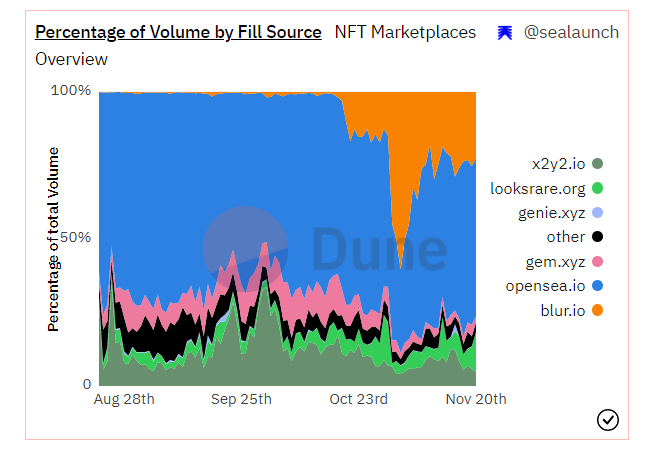

近期熱門的聚合交易市場Blur

Blur的最大優勢就是快。在NFT零版稅和freemint的浪潮下,用戶最需要的就是一個可以快進快出的交易聚合,Blur很好的滿足了用戶的需求——“一個為專業交易者而生的NFT marketplace”。

各個交易市場的地板價格差異和遲緩的交易確認讓flipper們錯失機會甚至虧損。但blur能快速佔領市場就在於它會及時的更新監測到的最新交易數據以及快速掛單操作。再加上用空投盲盒取代x2y2“直給型”的list to earn,blur用相公平和趣味性的方式在對待所有的NFT交易者。並不會因為巨鯨交易量大而分配到更多的代幣空投形成馬太效應。就連p姐都發推特資產自己的運氣太差,開出的稀有盒子太少。用概率去中和市場的整體期望不失為一個非常有效的營銷手段。

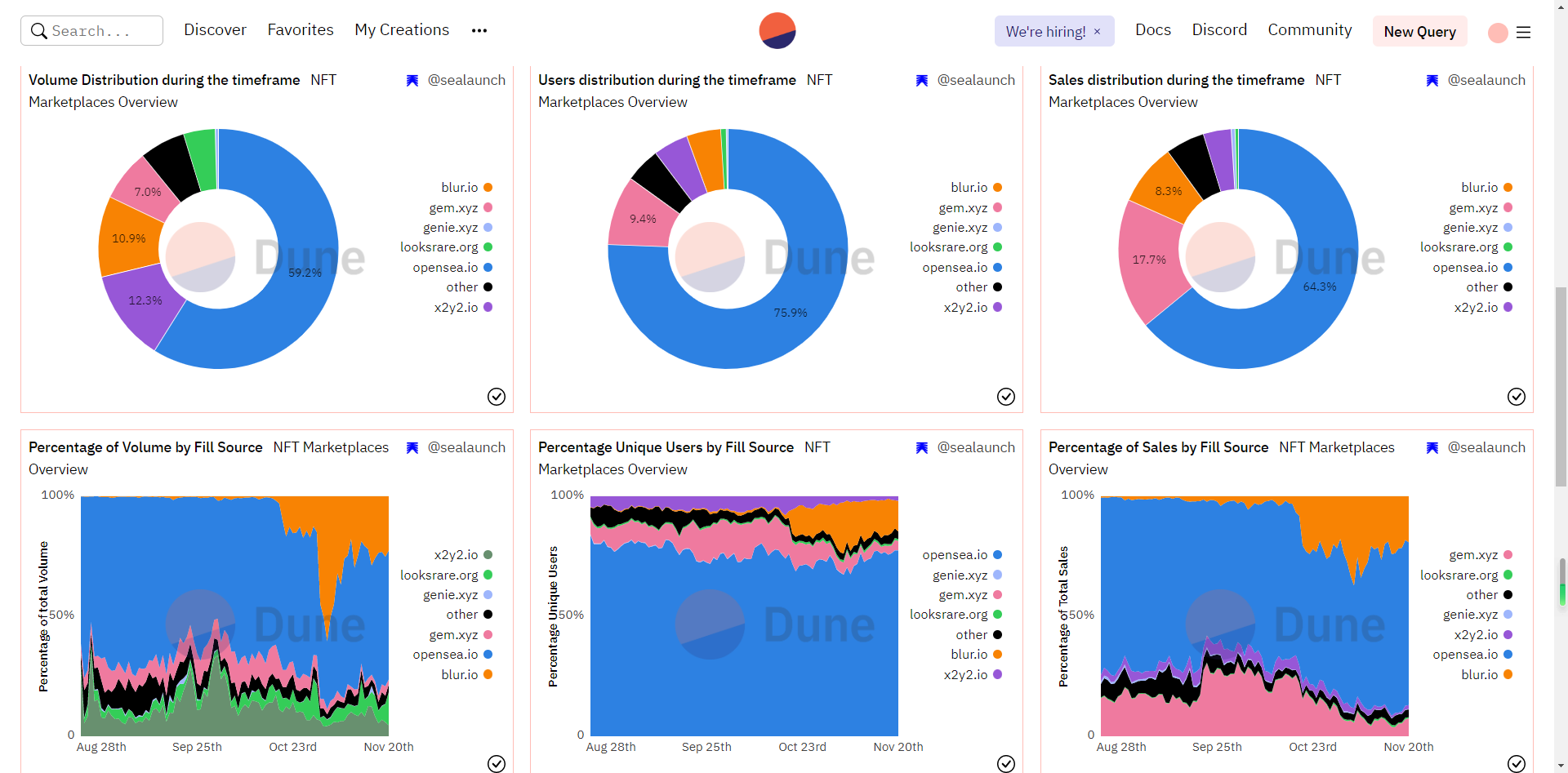

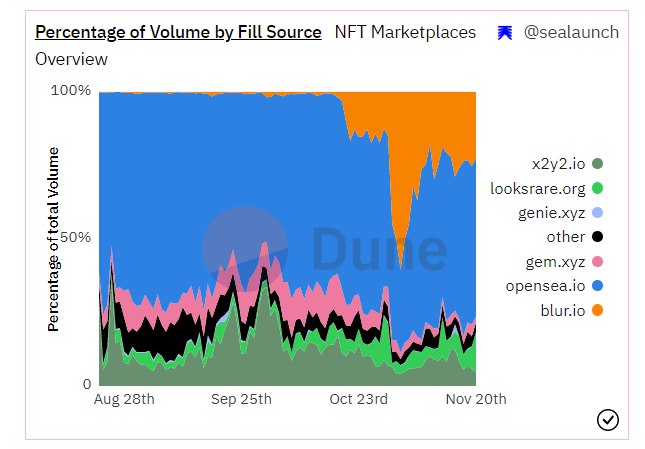

根據@sealaunch在dune製作的看板我們可以清晰的看到,blur宣布開啟第一次空投後直接佔據了市場交易量的10%。隨後的11月份blur官宣會給予在平台上積極參與掛單和交易的用戶以空投盒子,且第二輪獎勵會比第一輪獎勵總量大很多,從而吸引更多的到了更多的用戶在blur交易,blur平台11月的交易占比直接達到市場總量的60%,超越gem成為NFT聚合器中的交易量之王。

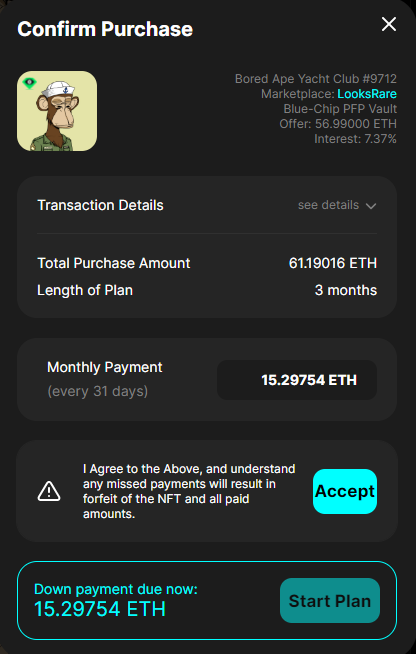

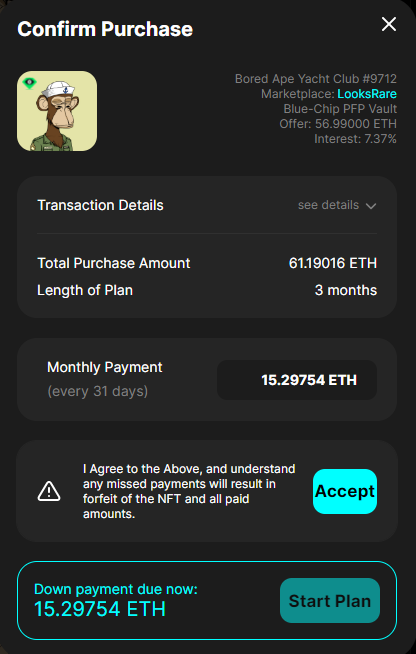

2.3 先買後付款(BNPL)

先買後付目前主要的客戶群體是Z時代和千禧一代。先買後付從用戶側來看一般都沒有分期手續費,通過透支未來的消費能力達到解決短期內用戶資金短缺的困境。

根据Global Payments提供的数据,预计2022年Z时代或者千禧一代这两部分人群预计分别有44%和37%的人群使用先买后付进行消费。

Cyan將BNPL很好的應用於NFT市場。 Cyan只會上架他們認可的”白名單“項目,用戶可以在這個列表裡選擇他們想要分期付款的NFT。 cyan會給定一個分期付款的方案,其中包括有該NFT的價格,分期付款的利率,每筆付款的金額和支付時長。一旦玩家確認這個方案就意味著任何錯過付款的行為都會被視為違約行為。

在BNPL的模式下,買家只需要支付25%的NFT價值就可以鎖定該NFT的價格三個月。如果在這個過程中NFT價格上漲,玩家完全可以選擇提前還款,賣出NFT鎖定上漲的利潤。由於提前還款並不會使得利息減少,用戶還是得按照約定好的方案完成支付,這意味著利息也被看做是成本的一部分。價格需要上漲到可以cover這部分的利息支出,用戶才會有動機去提前還款並賣出NFT獲利。

在BNPL的模式下,買家只需要支付25%的NFT價值就可以鎖定該NFT的價格三個月。如果在這個過程中NFT價格上漲,玩家完全可以選擇提前還款,賣出NFT鎖定上漲的利潤。由於提前還款並不會使得利息減少,用戶還是得按照約定好的方案完成支付,這意味著利息也被看做是成本的一部分。價格需要上漲到可以cover這部分的利息支出,用戶才會有動機去提前還款並賣出NFT獲利。

2.4 NFT抵押借貸

什麼是NFT借貸?

將NFT作為抵押品換取加密貨幣,一定程度上解決了NFT缺乏流動性的問題。市面上的NFT借貸協議主要分為三種模式:點對點借貸、點對池借貸和OTC(場外借貸)。以下主要探討點對點和點對池兩種方式的優缺點以及解決了目前NFT市場遇到的那些問題。

2.4.1 點對點(peer to peer)

借方和貸方需要在可抵押NFT、該NFT定價、貸出金額、利率、到期時間以及清算方式上達成一致共識。這樣一套匹配下來的時間週期很長,不亞於在opensea上面直接掛單出售自己NFT。因此點對點的借貸方式最大的缺陷是效率低下。貸款人的NFT資產必須要滿足借款人的資金能力範圍和風險承受範圍才能完成匹配。一旦貸款人需要延長借貸週期,或者無法償還全部的未償還債務,需要再次進行抵押借出資金以防止NFT資產被清算。

點對點借貸模式相對於點對池子借貸模式的優勢在於不需要藉助預言機報價,只需要雙方之間達成共識就可以發起這筆借貸活動。

2.4.2 點對池(peer to pool)

點對池的借貸通過預言機餵價確定NFT價值,不需第三方新人機構,直接快速釋放NFT抵押品的部分流動性。

這裡面最大的缺陷在於許多具有稀有屬性的NFT價值被嚴重低估。

最大的難點就是如何用預言機來錨定該系列NFT的地板價格。

首先預言機無法描述單個NFT的準確價值,其次抓取NFT地板價容易被“持貨”的巨鯨操縱,因此點對池模式極度依賴一個夯實的定價標準作為基礎,才能最大化的釋放NFT被封印的流動性。

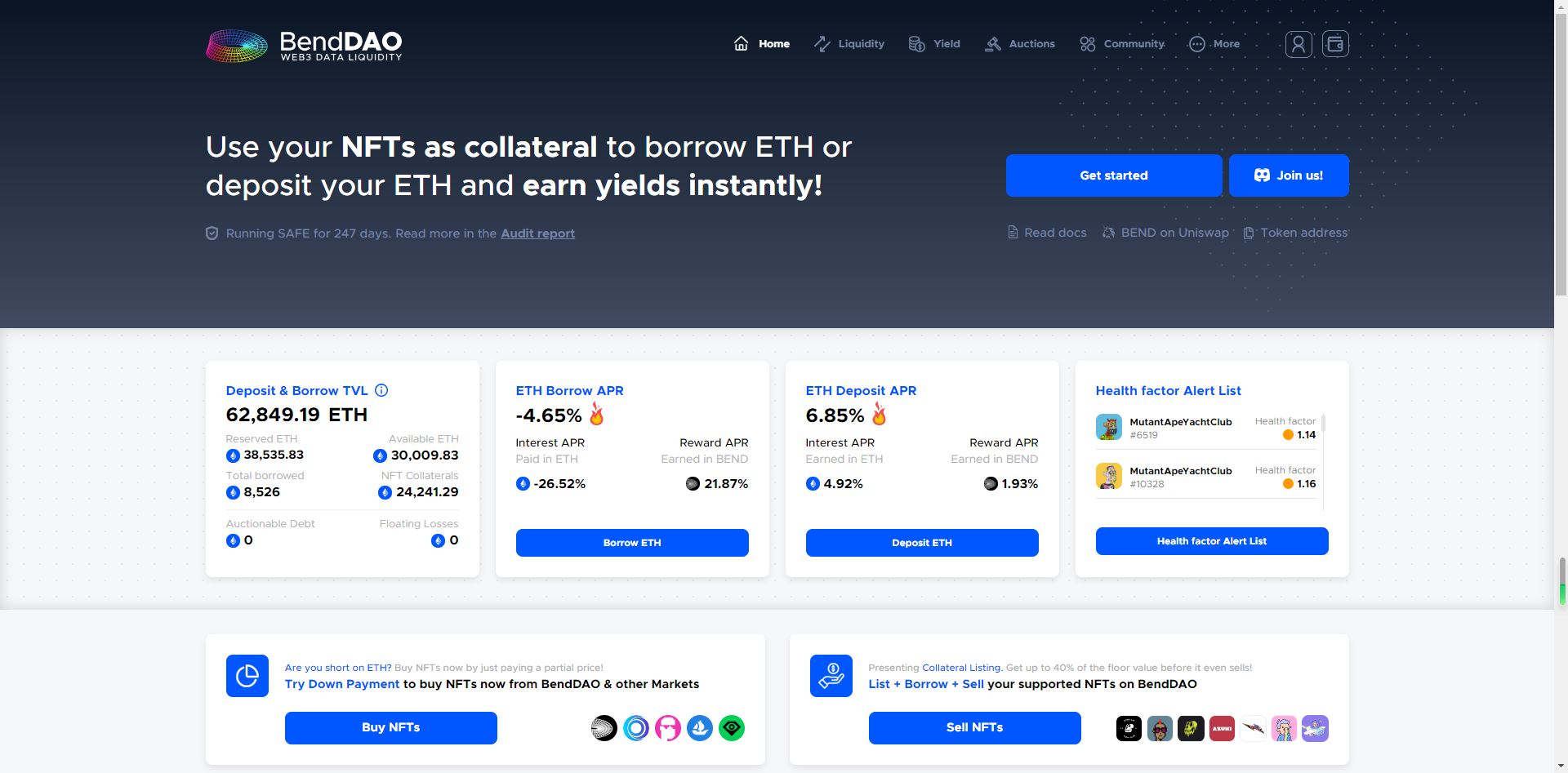

bendDAO採用的資金池模式允許持有ETH的用戶存入ETH以賺取利息。持有藍籌NFT的用戶可以隨時藉出ETH。但存在池子中沒有被借出去的錢apy是很低,側面反映出點對資金池模式資金效率低的問題。且在資金池的治理上有摩擦大的問題,發生極端情況需要DAO重新修訂規則。

還有一些點對池的NFT採用的是各個collection各一個資金池的模式。這樣做的好處是各個項目的風險被分散了而不是被整個協議承擔。但每個池子中被質押的金額(存入的ETH)不一,有的資金利用率高,有的入甚至不敷出。與資金池可以即時釋放借貸資金的優勢背道而馳。

因此大部分的NFT借貸協議最大的限制之一還是在,只有少數的藍籌項目才被接受成為抵押資產。比較主流的“白名單”有:azuki,doodles,BAYC,Punk,Moonbird,clonx,on1force等。根據目前的地板價格(11/22/2022)這些NFT的市值加起來大概是20以美金左右,只占到目前市值的17%。

借貸協議目前是NFT板塊除NFT marketplace外相對成熟的板塊。 NFT借貸市場的發展本質上有一種照著defi的發展路徑依葫蘆畫瓢的感覺,很少有項目可以在藉貸這個題材上做到推陳出新的程度。

2.5 NFT定價

IMHO,定價無非就是兩種類型,基於人來進行判別的主觀定價(peer appraisal)和基於數據得出的客觀價格(oracle appraisal)。

2.5.1 Time Weighted Average Price(TWAP)

這個概念是傳統金融裡就有的一個簡單交易策略,覺得很好用就借來crypto的市場用一用。 TWAP最為人熟知的兩個dapp應用場景是chainlink和uniswap的V2。說他好用是因為TWAP是最簡單最好操作的避免NFT地板價格收到巨鯨操縱的解決方案了。通過爬取NFT的交易數據並在一個時間內計算多個價格的平均值就可以減少巨鯨惡意操縱的可能性。

目前採用TWAP模式的NFT協議有JPEG'd、DeFrag、BendDao、Pine、Drops DAO,Vinic Protocol等。舉一個BendDAO最近發生的案例來看巨鯨是怎麼通過在TWAP模式的借貸協議中進行惡意操縱從而套利的。

@franklinisbored 是BAYC社区排名前7的大户,他在FTX暴雷之前手上持有58个BAYC。借助FTX带来的市场恐慌情绪,Franklin接受了几个低于BAYC地板价格的bid,并在blur上以48ETH的价格挂单出售。让谁看了都觉得franklin是要清仓大甩卖了,于是有人在这时候比他挂单了更低的价格想要跑在BAYC的巨轮沉没之前。当地板价格被进一步打破之后,预言机喂价给bendDAO从而触发清算。

franklin對於自己的解釋是他質押一個BAYC可以獲得40%的流動性。換句話說每質押3只BAYC他就可以購買一隻猴子。事實上他就是這麼做到低買高賣的。將14個BAYC拿到bendDAO上進行抵押借貸,並對7個因為低地板價格觸發清算的BAYC拍賣環節進行出價。 (大家都做過三個汽水瓶蓋換一瓶可樂的問題相信大家這裡都算的清楚這筆帳)

理論上來講,只要BAYC不是完完全全被砸個透心涼(跌的比借款人債務還多,aka暴跌60%),只要還有人原因出價購買BAYC,那麼長期來看franklin的操作就是在猴本位做多BAYC,從而在未來獲取更大的收益。

2.5.2 AI學習與鏈下計算

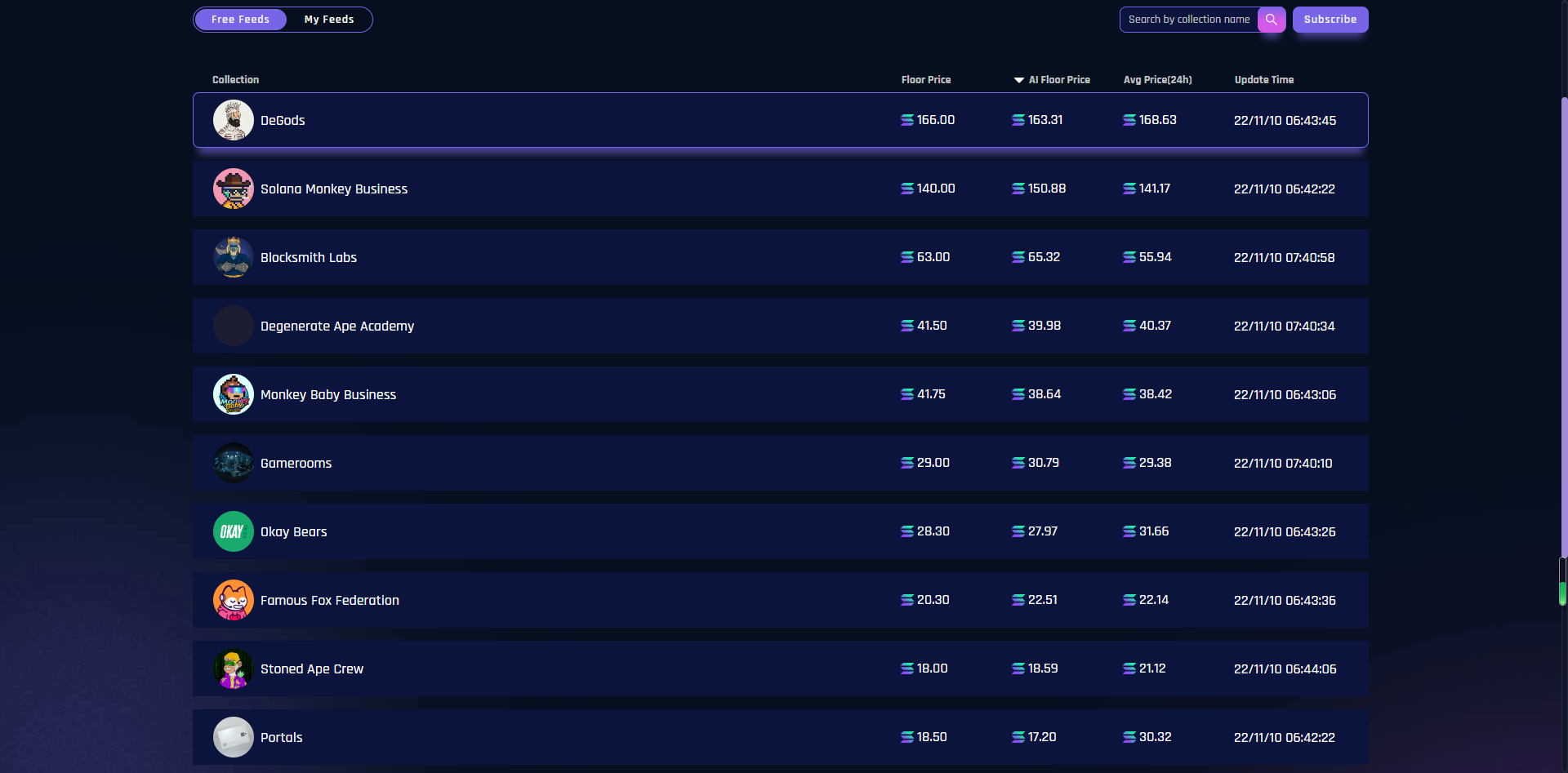

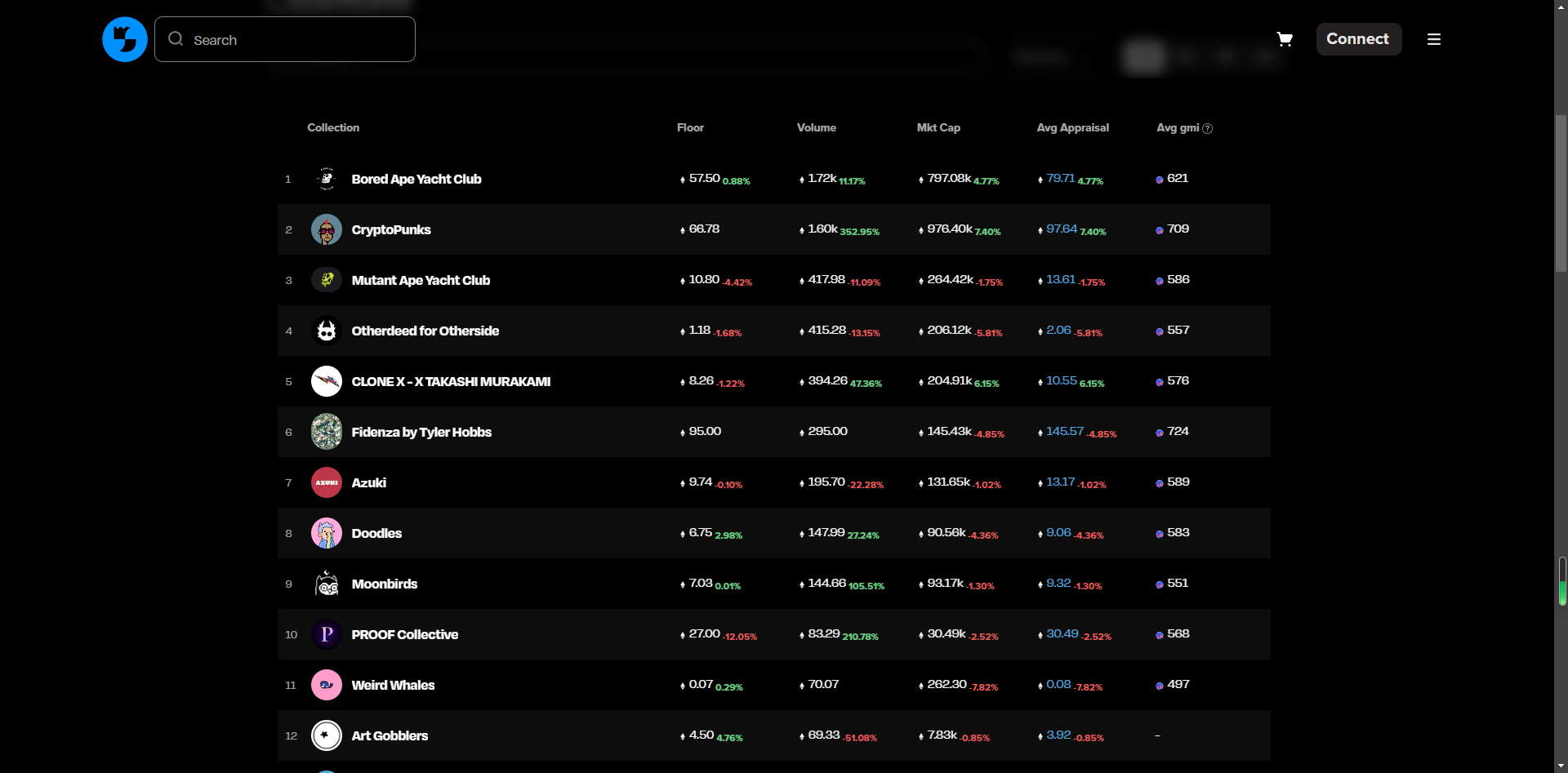

比較有代表性的協議有NFTBank和Banksea,以及後面“棄暗投明”的upshot。基於NFT非同質化的特性,AI將NFT的屬性,稀有度,歷史銷售等通過元數據分析計入模型指標。 banksea協議的raw data從各大marketplace的交易數據(opensea/ magic eden),社交軟件的輿論數據(discord/ twitter), 元數據網站(etherscan)進行收集。

Banksea會根據鏈上數據和ai學習提供實時地板價,ai計算的地板價格和平均地板價。

GMI的設定本質上是在給錢包所關聯的用戶行為進行等級劃分。如果將大家的錢包進行評分,並賦予這些評分以實際的應用場景,那麼鏈上的迷惑操作將會有跡可循。 NFT聲譽系統將會在未來幫助建立去中心化社交圖譜的發展和鏈上金融的無抵押借貸的萌芽。

2.5.3 同行估價(Abacus)

Abacus目前想出來兩種同行估價的解決方案。

Abacus crowds

群眾們開始對下一個要進行拍賣的NFT進行價格評估,並對自己的預測進行下注。預測價格準確度在5%以內的群眾都可以獲得獎勵,而胡言亂語的群眾會因為自己不合理的出價收到懲罰。例如拍賣NFT的最高競拍價是10ETH,A猜測價格為9.2ETH並下注X,B猜測價格為10.4ETH並下注Y。這裡abacus協議會默認B正確預測,並予以B代幣獎勵。而A因為預測價格偏離了正確價格的8%,需要被沒收(8%-5%)X的保證金。

下注的最大损失百分比是5%,也即是说下注者预测价格偏离实际价格10%以上都是按照罚没保证金5%进行计算。

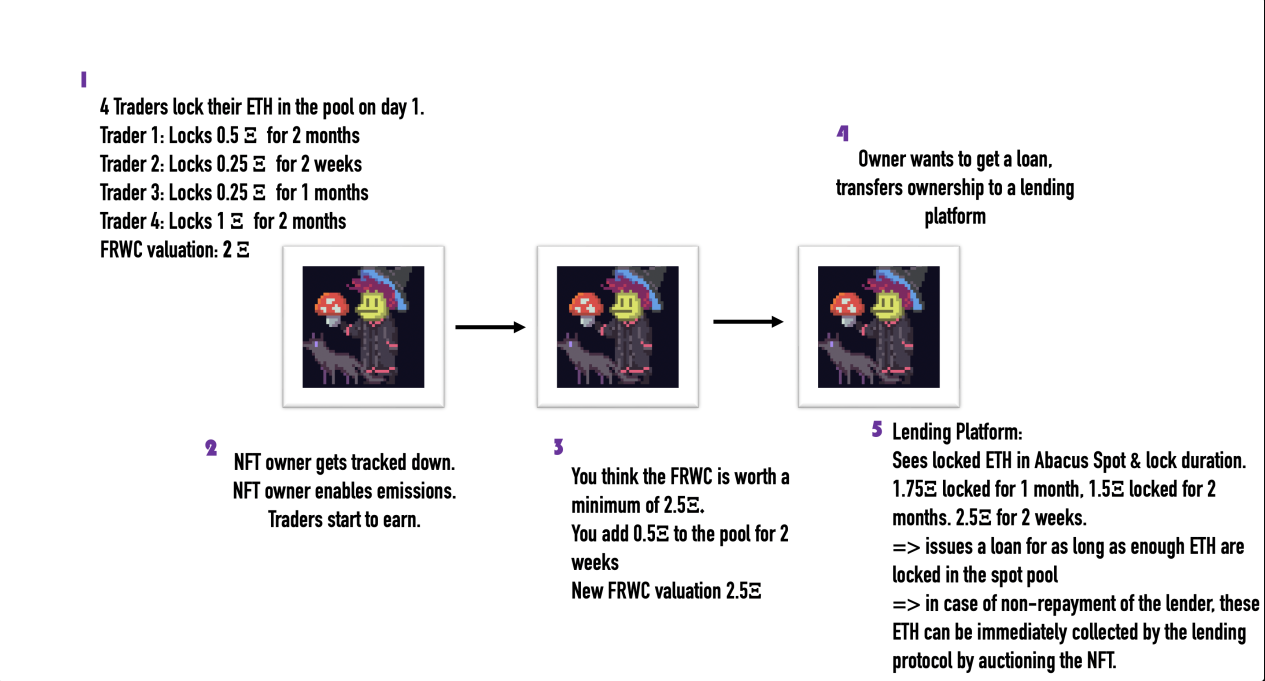

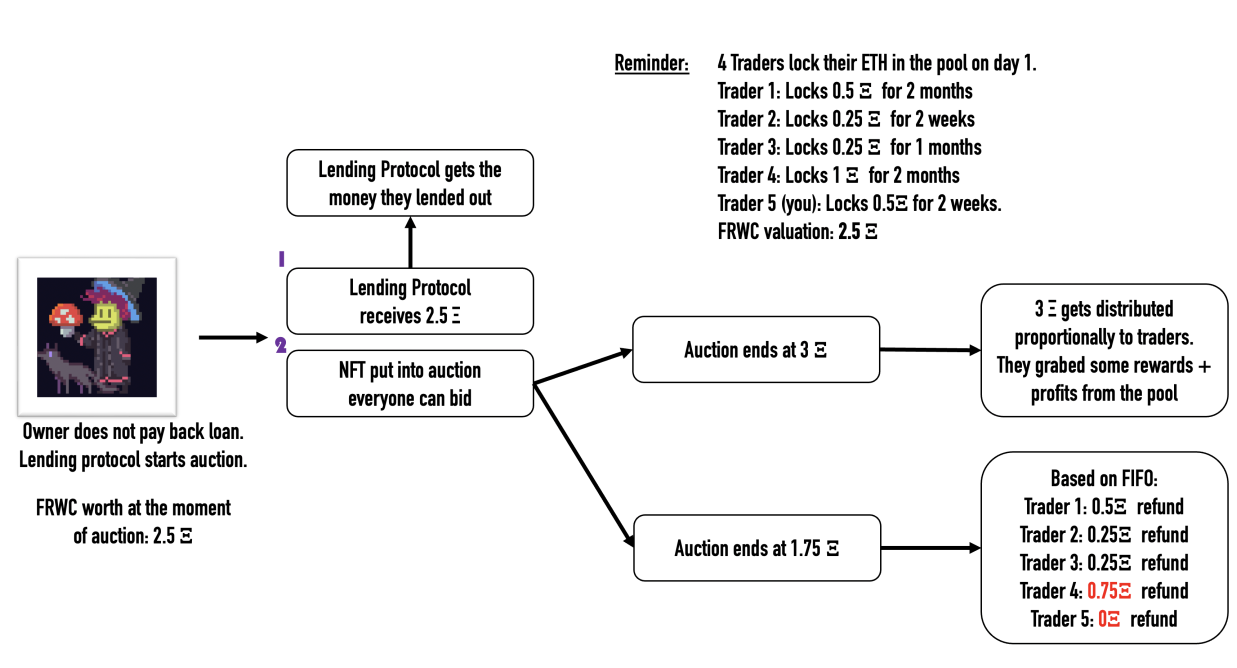

Abacus Spot

給每一個NFT創建一個池子,這裡整個池子的價值就等同於用戶衡量這個NFT的價值。用戶可以根據自身對該NFT價值的判斷選擇是否在這個池子內添加資金。而NFT的持有者隨時可以選擇留下該NFT並拿走池子裡的資金。

該NFT會進行一次拍賣確定一個最終成交價格,參與池子的用戶會按照進入時間的順序以及投入資金的比例回收資金。如果拍賣金額大於池子內的金額,多出的利潤部分會按照參與者在池子中的佔比進行分配。反之,如果產生虧損則是秉承著FIFO(first in first out)的原則,大部分虧損基本由後進入池子的用戶進行承擔。

abacus其實是一個充滿趣味的博弈場所,用戶每次行動都是在為自己的判斷下注。相對於crowd的設計,spot給予NFT持有者近乎100%的流動性。

2.6 衍生品交易

2.6.1 期貨合約(vAMM永續合約)

期貨的方式主要是通過槓桿提高資本效率,允許用戶在任何時候對NFT進行做多做空。

例如,所有人在恐慌中瘋狂拋售自己手中的NFT,為了確保自己的NFT能被順利賣出,大家會把價格定在比地板價更低的價格。 FUD使得整個NFT的地板價格短期內暴跌,而在風波過後NFT地板價格才會價值回歸。而鑽石手們卻沒有任何辦法來對沖這種FUD導致的下跌風險。

這裡面比較有意思的是tribe3將NFT期貨交易遊戲化的一個設計,通過引入社交的元素,促進NFT社區信息的交流。用戶可以完成一定的限時任務獲得NFT通證並可以選擇將其裝飾在自己的avatar上(其實這一部分完全可以做成sbt)。通過各個avatar,用戶可以快速的辨認彼此來自什麼社區,什麼交易風格以及對社區的忠誠度。一個通過交易演化出來的社交場景。

這個設計的靈感來源是”許多NFT的機會都是通過社區裡的小道消息傳播的“。很多時候NFT玩家需要收集一些社區小伙伴的聲音和小道消息來對項目未來的走向進行判斷。團隊製作公開聊天室是希望交易平台也可以成為玩家信息交流的平台,一個社交和金融結合的構想。從項目的角度上來看,項目可以根據這些NFT對真正的玩家進行空投或者給他們發放早期測試資格之類的。

2.6.2 期權產品

看漲期權其實是在穩定NFT現貨市場的價格,因為mint一個看漲期權的NFT需要將NFT質押再保險庫內從而減少流通在市面上NFT的數量。更多的鎖倉和質押一定程度上減少了砸盤破壞地板價的風險。同樣的質押NFT的收藏者有一定的利益驅動去做這件事情,因為他們可以獲取期權的票面價值,從交易期權的premium波動中獲取客觀的收益。

期權這類衍生品本質上就是提高資金效率的工具,premium的價格一般都是低於NFT的購買價格的,玩家可以用少量的頭寸參與到這個NFT的價格博弈中來,有機會獲得更高回報的收益。

期權更大的魅力在於將我們忽略掉的資產的時間價值給找補回來。在有限的時間內對於價格判斷越準確的人,期權將帶給他更大的收益。

除了最早的期權協議NiftyOptions外,市場上還湧現了一批不錯的NFT期權項目:cally, putty, feta market, Fuku, Jpex等等。

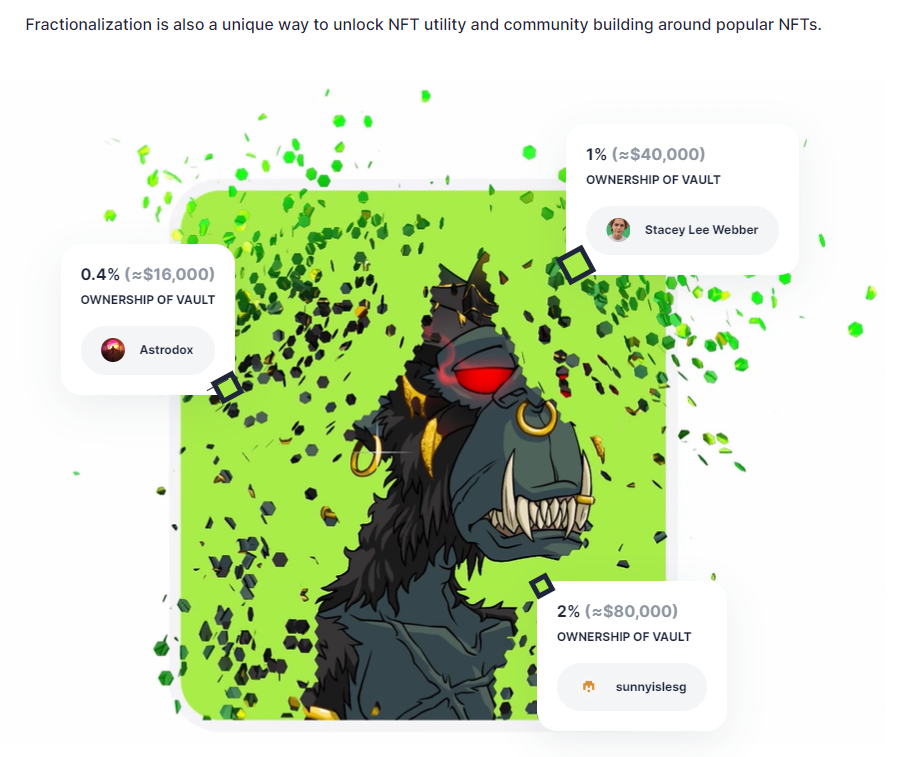

2.7 碎片化

碎片化主要是用於價格昂貴的藍籌NFT,解決了NFT價格門檻使得小型投資者無法參與其中的問題。

除此之外,ERC20本身就具有比ERC721更好的流動性。一個昂貴的或者稀有的藍籌NFT能夠被追踪到的交易次數少之又少,往往會出現有價無市的情況。碎片化可以解決這些NFT的流動性問題,但是無法讓“破裂的NFT“在碎片化的情況下形式他的權益。

有“分”的方法自然也有“合”的辦法。 NFT眾籌平台是一個通過共同持有同一個NFT,讓更多人參與社區的解決方案。 partybid作為partyDAO的第一個產品充分體現了群眾的力量。由於多人持有NFT拆分出來的token,群眾們需要通過加權平均後的票權投票決定NFT底價。

總結

隨著鏈上生態的繁榮發展,NFT金融化的玩法會有更豐富的應用場景。比如有一些項目會有mint價保護機制。即,當地板價破發時可以選擇全額退款(gas不退)。項目方如果是選擇期權的模式,會增加一筆權益金的收入,我把它看作是製作項目的辛苦費。那麼在不同價格、不同時期購入NFT的用戶會給項目方繳納不同金額的權益金。這就像是用戶給自己的NFT在購買apple care用於保護NFT免受破發的困擾,用戶的成本被控制在權益金的價格。

再者藉貸項目可以給各個地址的鏈上信用進行評分。將可以被認作抵押資產的藍籌NFT做成一個藍籌指數,玩家可以對指數進行多空博弈。用流支付來給NFT持有者發放借貸資金,並完善該NFT持有者的信用記錄,未按時還款的NFT會flag限制它的銷售。

NFT繞不開的重點還是在NFT的價格錨定,更具有創新性的NFT定價機制才是各個項目應該思考的演變之路。結合NFT社區的共識構建鏈上社會也都是比較有趣的發展方向。生搬硬套DeFi的玩法抹殺了NFT非同質化的根本特性,及時擁有了更多NFT樂高組合的玩法,用戶及受眾也是有限的,這違背了NFT邁向金融化以尋求流動性的初衷。

Reference

https://dune.com/rchen8/opensea

https://twitter.com/UpshotHQ/status/1593261929342156801

https://members.delphidigital.io/reports/sudoswap-where-defi-innovation-meets-nft-markets

https://mirror.xyz/tribe3.eth/GgOVn89PoO7FdBjvNDH-id5XDKxKz_4RNEPBKS-xU1s

APP

APP