原文:《 保本保收益? ——鯊魚鰭理財科普》

一、前言

很多中心化交易所都有推出自己的鯊魚鰭理財產品,產品的收益率曲線像一個鯊魚鰭,因此得名鯊魚鰭理財,其特點是在保本保收益的基礎上在標的價格區間內給理財產品購買者提供了更高的收益。

這篇文章的主要目的是為了科普鯊魚鰭理財背後的金融邏輯,以及讓用戶明白鯊魚鰭理財的收益來源,以及交易所又如何通過鯊魚鰭理財獲得收益。

我一直很喜歡一句話“如果你不知道收益的來源是什麼,那麼你就是收益來源。 ”。

如果你曾經購買過鯊魚鰭理財,或者打算購買鯊魚鰭理財,這篇文章值得你仔細閱讀

二、什麼是鯊魚鰭理財

大多數用戶在中心化交易所(CEX)看到的鯊魚鰭理財,其本質都是由一個固定收理財+ 鯊魚鰭期權組成。

鯊魚鰭期權

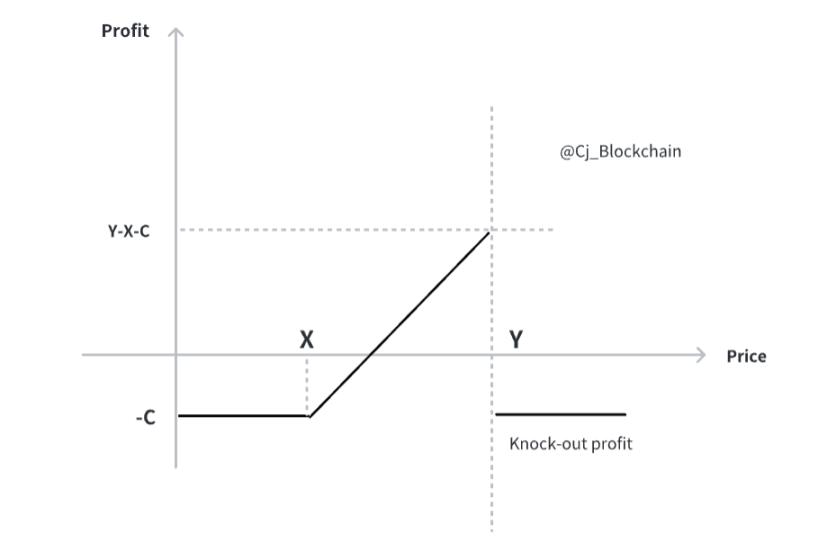

鯊魚鰭期權又稱為敲出期權(knock-out options),屬於障礙期權(barrier options) 的一種。期權合約會事先設置好標的資產的價格區間,如果在合約約定的時間範圍內,標的資產價格始終處於該區間中,這個期權就是一個普通的看漲或看跌期權;一旦標的資產價格跳出了該區間,該期權將自動敲出作廢敲出期權根據大家的多空方向不同,又可以分為向上/ 向下敲出+ 看跌/ 看漲期權。其背後的邏輯是一樣的,因此下面我們就以向上敲出看漲期權為例來介紹。

如下圖所示,是一份向上敲出看漲期權的收益與標的價格關係圖。橫坐標為標的資產價格,縱坐標為這份期權的收益。

這份看漲期權的行權價格為X,敲出價格為Y,標的資產價格為S,期權的價格為C。

假設這是一份歐式看漲期權(只有到期日才能行權),

如果到期日的標的資產價格未超過Y。

如果S>X, 則收益為SXC,最大收益為YXC

如果S

如果到期日標的資產價格超過Y,則期權被敲出,

S>Y, 則收益為-C

也就是說,當你購入你一份向上敲出鯊魚鰭期權,在期權到期日如果標的資產價格在[X+C,Y] 之間,你是能獲利的,在此區間外你會承受購買期權費的損失。

看到這你可能會有疑問,明明你購買的交易所鯊魚鰭理財都是保本的,最壞的情況也不會虧,怎麼跟上面說的不太一致。所以這裡就要引入另一個概念,固定收益產品。

固定收益產品

傳統概念中的固定收益產品可以理解為將大部分資金(80% 以上)投入債券、大額存單、信託資管計劃等標的的理財產品。風險較低,收益也相對較小。如果投資的標的是國債等資產,就可以理解為無風險的保本理財。比如你現在去買期限為一年的美國國債,你的保本無風險收益大概是4.6%(現在明白加息的威力了吧)。

而對於中心化交易所來說,他們的選擇就更多了,不論是自身交易所提供的槓桿借貸業務還是去鏈上DEFI 應用中尋找風險較低的收益策略,都能獲得不錯的低風險收益(肯定比國債高得多)

用戶購買鯊魚鰭理財的大部分資金會被用於投資固定收益類產品,這部分收益的產品能夠覆蓋鯊魚鰭期權的購買成本並且提供不錯的“保底”收益。

當購買的用戶多了,就有了規模效應,簡單理解就是你拿著一萬元去銀行存定期可能只能有2.5% 的年化收益率,但是如果你有一個億你去找銀行談,銀行可能可以給你5% 的收益率。這也是為什麼你發現有時候鯊魚鰭理財提供的保底收益比你自己找到的還要多。規模效應是原因之一,當然還有其他更多諸如加槓桿等其他原因,這裡就不深入了。

三、鯊魚鰭理財各方收益測算

了解了基礎知識,下面以一個模擬的案例為例,為你測算購買鯊魚鰭理財後,你的收益以及中心化交易所的收益分別是如何構成的,看完後相信你能對這個理財產品有更充分的認識。

理財產品細節

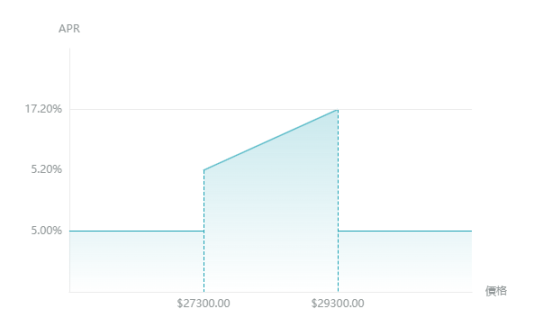

下圖為某交易所提供的理財產品

從產品介紹中你能看出,這個收益圖很像是一份帶了敲入和敲出價格的看漲鯊魚鰭期權。當結算日BTC 價格在26300-28300 之間時你能獲得的收益在5.02%-19.0% 之間。如果價格在此區間之外,那麼你的收益是5%。

情景模擬

下面會模擬一個用戶購買鯊魚鰭理財後,交易所構建理財底層資產的過程,因為無法得知交易所背後具體的投資標的,因此只能從市場上找相關類似的投資標的來進行模擬,最後得出的各方收益不代表真實結果。

假設用戶買入100,000U 的鯊魚鰭理財,交易所會把這100,000U 分成兩部分,一部分進行固定收益投資,此部分構成了鯊魚鰭理財的保底部分,一部分去構建一個期權組合,這部分構成了鯊魚鰭的鰭狀部分。

1、投資者角度

如果到期日BTC 價格低於26300 或者高於28300,用戶的年化收益率都是5%,也就是說用戶可以收到的錢是100,000*(1+5%*7⁄365)=100,095.89 元

如果到期日BTC 價格在區間範圍內,假設為27300,那麼用戶的收益為100000*(1+12%*7/365)=100230.3288U

2、交易所角度

對於投資者來說,不論什麼情況,都是賺錢的,只是賺多賺少的問題。但是交易所不是慈善機構,交易所也一定是賺錢的,下面來看看交易所怎麼賺錢。

前面說了,交易所會拿投資者的大部分資金投資於固定收益類產品,少部分錢去買鯊魚鰭期權。加密貨幣行業目前我沒有發現哪裡有公開渠道在賣鯊魚鰭期權,所以大多數交易所要么是自己在賣鯊魚鰭期權,或者是用市場上現有的產品去構造(Synthetic Options)(這部分我不是100% 確定,有交易所的朋友歡迎指正)。

交易所賺錢有兩個關鍵點:

• 足夠高的固定收益

• 最精確的鯊魚鰭期權定價

因為鯊魚鰭理財要保底,所以必須保證固定收益部分的收益要大於購買或構造鯊魚鰭期權的成本。

固定收益部分比較好解決,我們假設交易所手上的U 的年化收益有10%(相對低風險,願意承受高風險的話收益率可以更高,這裡我們假設交易所還是穩健風格為主)

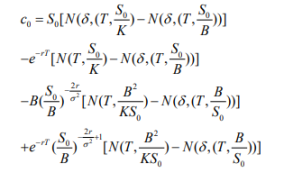

鯊魚鰭期權的價格計算方式大概有三種:

• 公式計算

• 蒙特卡洛模擬

• 用其他期權構造

公式計算和蒙特卡洛模擬相對複雜,我可以放一個計算公式的截圖,你看完就不想再了解了,下圖是向上敲出看漲期權的期權定價公式:

重點說說(Synthetic Options) 期權構造的方式,因為我暫時沒想到什麼方法用香草期權完美復制鯊魚鰭期權的方法,所以這裡用一種近似模擬的方式用香草期權來模擬鯊魚鰭期權,這也是最不精確的一種方式,但今天的目的是科普,而不是學術討論,大家明白大概意思就行。

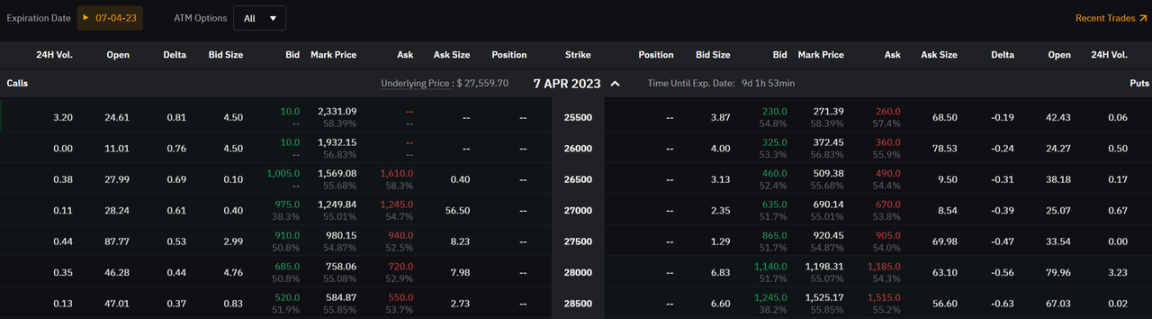

還是以我們上面假設的案例為例,交易所可以通過普通的看漲期權來模擬出最終收益曲線與鯊魚鰭期權近似的產品。交易所可以買入一份行權價為26300 的看漲期權,再賣出兩份行權價為28300 的看漲期權。以此來模擬一份鯊魚鰭期權。以Bybit 提供的期權價格為例,上面這個模擬鯊魚鰭看漲期權的價格約為1570-2*584=402U。當市場波動率處於正常水平時這個模擬產品的價格會高於真正的鯊魚鰭期權,所以大概率交易所構造這個期權的成本會更低。

前置科普工作完成,下面我們都來當一次交易所,幫投資者構造一個鯊魚鰭產品。

交易所拿到用戶前面投資的100,000U 之後,可以拿出其中的92.46U 去購買0.23 個我們前面構造的模擬鯊魚鰭期權。剩下的99,907.54U 拿去投資DEFI 固定收益類產品,年化收益為10%。

來看看7 天,產品到期後會發生什麼

情景一

如果到期日BTC 價格低於26300,投資者可以得到100,095.89U 。交易所通過投資這100,000 得到的錢為

固定收益部分:99907.54*(1+10%/365*7)= 100,099.14U ,

鯊魚鰭期權部分: 0U

這種情況最終交易所賺了4U 。

情景二

如果到期日BTC 價格為27300,投資者可以得到100230.33U 。交易所通過投資這100,000 得到的錢為

固定收益部分99907.54*(1+10%/365*7)= 100,099.14U

鯊魚鰭期權部分:0.23*(27300-26300)= 230U

這種情況最終交易所賺了99.47U 。

情景三

如果到期日BTC 價格為29000U,投資者可以得到100,095.89U 。交易所通過投資者100,000 得到的錢為

固定收益部分99907.54*(1+10%/365*7)= 100,099.14U

鯊魚鰭期權部分:0.23*(28300-26300)-0.23*(29000-28300)= 299U

這種情況最終交易所賺了302.25U

至此,交易所通過固定收益+ 期權的方式實現了在不同情形下都賺錢的策略。

四、總結

總的來說,鯊魚鰭理財的實質就是投資者購買了固定收益理財+ 鯊魚鰭期權。而*對於交易所來說,是否能夠賺錢以及賺錢的本質其實來源於交易所是否能夠找到盡可能低風險但是高收益的DeFi 收益產品,以及是否能夠以足夠低的價格或者成本構造出鯊魚鰭期權。因為前面我們假設交易所能以10% 的收益率進行USDT 的固定理財投資,但如果這個收益率下降為5%。那麼上述的幾種情況交易所是會虧錢的。

回到我最初說的一句話“如果你不知道收益的來源是什麼,那麼你就是收益來源” ,看到這聰明的朋友已經發現了,其實鯊魚鰭理財並不是100% 的保本。你可以想像一下交易所如果為了獲取較高的固定收益,把你的USDT 換成了UST,投入了Terra,換取年化20% 的收益,之後會發生什麼。這種時候,有良心,想持續經營的交易所會選擇自己墊錢,剛性兌付,那還能實現保本。但更有可能的情況是什麼,大家這兩年應該也看到了。

最後的最後,其實明白鯊魚鰭理財的原理並不能讓你賺的更多,就像我看似挺懂原理的,但交易所也不會因為我更懂就給我更高的收益率。

但我認為我們應該為自己做的每一筆投資負責,了解底層邏輯不是為了賺的更多,而是為了當有一天有人拿著一個很吸引人的理財產品擺到你面前時,你能很快的反應出其中的風險點,避免上當受騙。

願人人會兩袖青蛇,願人人可劍開天門

APP

APP